市场概况

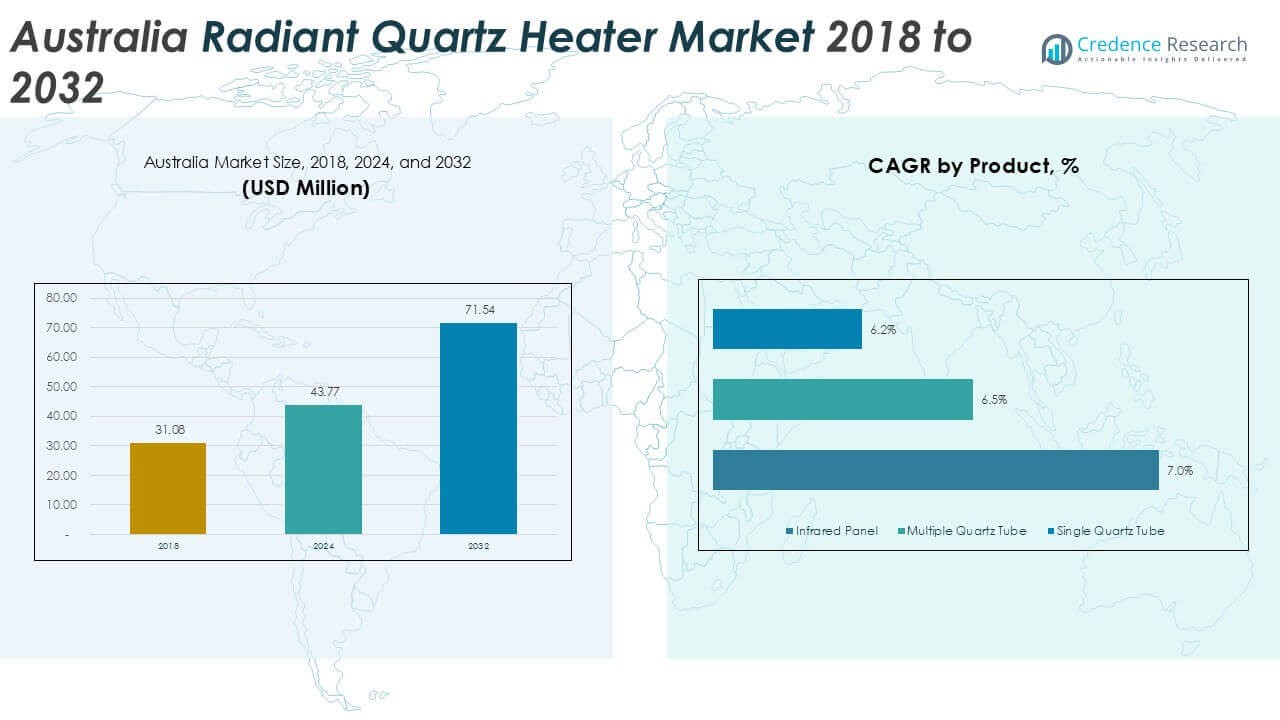

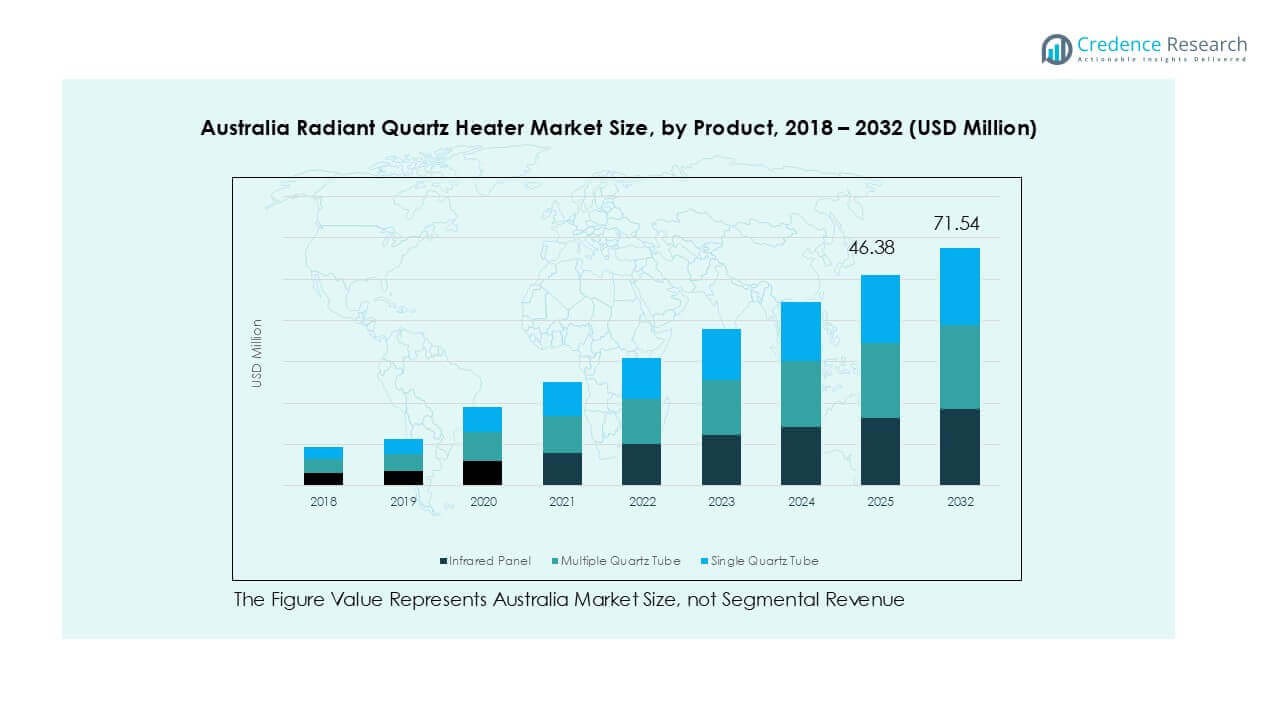

澳大利亚辐射石英加热器市场规模从2018年的3108万美元增长到2024年的4377万美元,预计到2032年将达到7154万美元,预测期内的复合年增长率为6.3%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年澳大利亚辐射石英加热器市场规模 |

4377万美元 |

| 澳大利亚辐射石英加热器市场,复合年增长率 |

6.3% |

| 2032年澳大利亚辐射石英加热器市场规模 |

7154万美元 |

澳大利亚辐射石英加热器市场由本地和国际企业组成,包括Heat Australia Pty Ltd、Convectronics、Lasko Products、TPI Corporation、Watlow、Duraflame、SPACE-RAY、Tempco Electric Heater Corporation、Döbeln Elektrowärme GmbH和Sawhney Industries。这些公司在安全合规、产品效率和零售覆盖方面展开竞争。本地品牌受益于强大的线下分销,而全球品牌则利用品牌规模和产品广度。新南威尔士州以33%的市场份额领先,受益于密集的城市住房和高替换需求。维多利亚州以28%的份额紧随其后,得益于较冷的冬季和较长的供暖期。昆士兰州、西澳大利亚州和南澳大利亚州共同占据剩余份额,受季节性和地区需求模式的推动。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 澳大利亚辐射石英加热器市场在2024年达到4377万美元,预计到2032年将以6.3%的复合年增长率增长,受稳定的替换需求和城市使用的推动。

- 电费上涨和对区域供暖的偏好推动了采用,因为石英加热器在小空间内提供即时温暖并控制能耗。

- 设计导向的红外面板加热器占据约42–45%的市场份额,而1000–1500瓦的型号以近50%的份额领先,因其性能和效率的平衡。

- 竞争保持适中,本地和全球品牌专注于安全功能、中档定价和强大的线下零售存在,而在线销售加剧了价格压力。

- 新南威尔士州以约33%的份额领先,其次是维多利亚州的28%,而昆士兰州、西澳大利亚州和南澳大利亚州共同占据剩余需求,由气候变化形势决定。

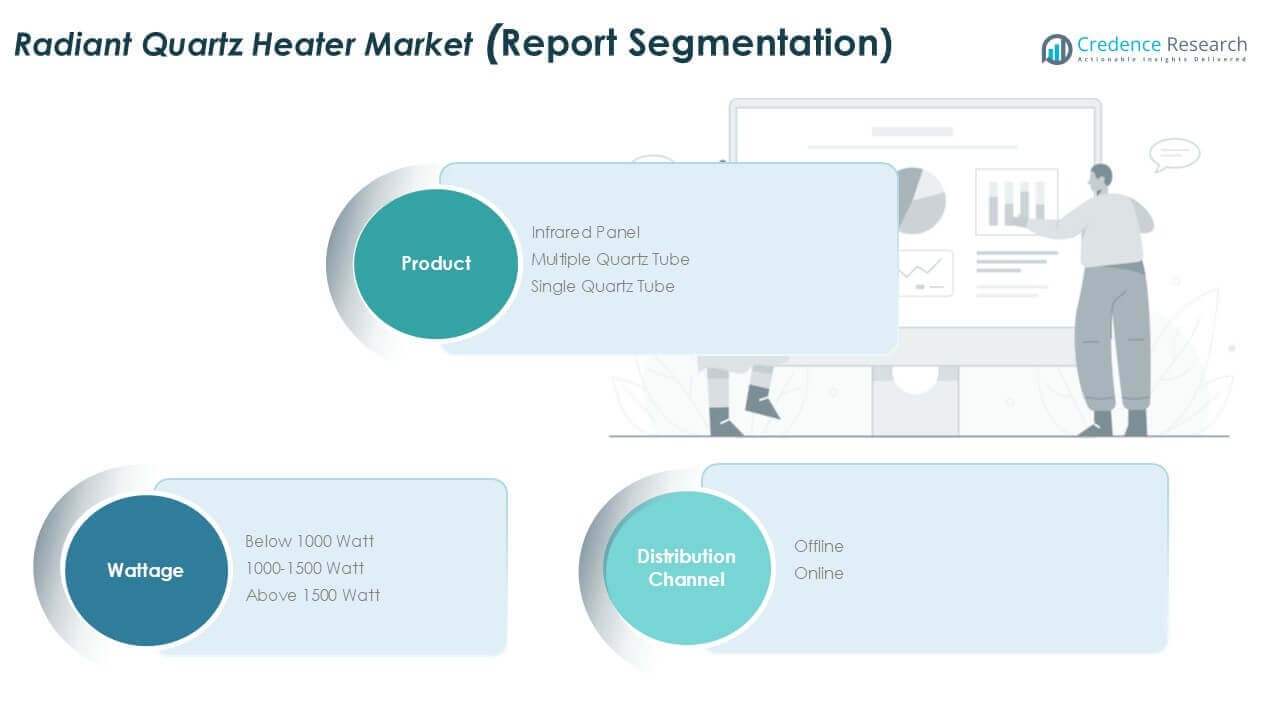

市场细分分析:

按产品

红外面板加热器在澳大利亚辐射石英加热器市场中占据主导地位,持有约42–45%的份额。现代家庭和公寓对纤薄、壁挂式加热的强烈需求推动了这一市场。红外面板提供均匀的热量、静音操作和强烈的视觉吸引力。消费者重视快速加热和减少表面眩光。酒店和办公室用户也偏好低调的设计。多个石英管加热器紧随其后,因其为较大空间提供更高的热输出。单个石英管型号服务于预算买家。设计偏好、空间效率和室内舒适趋势支持红外面板的领导地位。

- 例如,Herschel Infrared 的 Select XLS 面板加热器提供 1,100 瓦功率,尺寸为 1,550 × 600 毫米,并在不到 7 分钟内达到工作温度,适合公寓和商业室内使用。

按功率段划分

1000–1500 瓦段以近 48–50% 的市场份额领先。该范围在加热性能与可控电力消耗之间取得平衡。家庭在卧室、客厅和小型办公室中偏爱此功率。该段适合澳大利亚的温和至凉爽冬季和短暂的加热周期。低于 1000 瓦的型号用于个人加热和紧凑房间。超过 1500 瓦的设备用于车库和开放区域。对能源成本的关注和家庭安全标准强烈推动了对中等功率加热器的偏好。

- 例如,Stiebel Eltron Australia 的 IW 120 石英红外加热器以 1,200 瓦运行,在不到 2 秒内提供完全辐射热,并适用于最多 12 平方米的房间,符合住宅安全标准。

按分销渠道划分

按分销渠道划分,线下零售仍占主导地位,占约 60–62% 的份额。消费者更喜欢在店内评估加热器的尺寸、热输出和安全功能。零售连锁店和家电商店提供季节性促销和安装指导。即时产品可用性也支持线下销售。在线渠道稳步增长,受到价格比较和更广泛产品选择的推动。电子商务吸引城市买家和重复客户。然而,安全问题和对实物检查的需求使线下渠道保持领先地位。

关键增长驱动因素

对节能加热解决方案的需求上升

节能是澳大利亚辐射石英加热器市场的主要增长驱动因素。家庭面临电费上涨和更强的成本意识。石英加热器提供即时热量,预热时间最少。这种效率减少了整体运行时间。消费者更喜欢分区加热而不是全屋系统。辐射石英型号很好地满足了这一需求。紧凑型单元直接加热人和物体。这减少了未使用空间的能源浪费。政府对节能的关注加强了需求。零售商将石英加热器推广为具有成本效益的季节性解决方案。租赁家庭也偏爱即插即用加热器。这些单元避免了安装成本。能源标签和效率信息影响购买决策。这一驱动因素支持稳定的更换需求和重复购买。

- 例如,Stiebel Eltron Australia 的 IW 120 石英红外加热器以 1,200 瓦运行,在不到 2 秒内达到完全辐射输出,并适用于最多 12 平方米的房间,支持短时加热。

城市生活和紧凑住房的增长

城市化支持对紧凑加热解决方案的需求。公寓和小型住宅在澳大利亚城市中占主导地位。空间限制偏爱纤薄和便携的加热器。辐射石英加热器非常适合现代室内设计。壁挂式和塔式设计节省地面空间。消费者寻求与装饰融合的加热器。石英加热器满足功能和设计需求。快速加热适合短暂的冬季使用模式。城市专业人士偏爱灵活和可移动的电器。租赁流动性增加了对轻便加热器的需求。房地产开发商也在项目中指定紧凑加热器。这一趋势加强了大都市地区的销量。城市生活模式继续扩大可服务市场。

- 例如,Herschel Infrared 的 Select XLS 面板加热器提供 1,100 瓦功率,尺寸为 1,550 × 600 毫米(或 60 x 155 厘米),可平贴安装在墙上,释放小型公寓的地面空间。

对安全和合规标准的关注增加

安全意识推动产品升级和更换周期。澳大利亚消费者优先考虑电气和消防安全。辐射石英加热器现在包括倾倒保护功能。过热自动关闭功能是高端型号的标准配置。改进的格栅设计减少了烧伤风险。拥有儿童和老年用户的家庭重视这些功能。零售商在销售点强调安全认证。符合澳大利亚电气标准建立了信任。保险和租赁物业要求也影响购买。制造商投资于更安全的材料和控制。安全创新支持高端定价。此驱动因素鼓励消费者更换旧加热器。监管重点维持长期需求增长。

关键趋势与机遇

智能和功能增强型加热器的扩展

智能功能创造了强大的市场机遇。消费者寻求更好的能源使用控制。定时器和遥控器提高了便利性。智能插头在不高成本的情况下实现基本自动化。有些型号集成了基于应用程序的调度。这些功能支持节能。技术意识家庭重视连接功能。功能升级帮助品牌区分产品。高端细分市场从这一趋势中受益最大。零售商在冬季高峰期间推销智能型号。随着智能家居的扩展,加热器集成不断增长。这一趋势支持更高的利润率。功能创新延长了产品生命周期。智能功能增加了感知价值。

- 例如,Mill Australia 的 WiFi 面板加热器功率为 1,500 瓦,支持 2.4 GHz Wi-Fi,并允许通过移动应用程序进行每周调度,温度设置范围为 5 °C 至 35 °C。

对美观和设计导向产品的需求

设计在购买决策中发挥着越来越重要的作用。消费者更喜欢与室内风格相匹配的加热器。中性色和简约设计越来越受欢迎。纤薄的红外和石英面板适合现代家居。酒店和办公空间需要隐蔽的加热方式。临时场所使用时尚的便携式加热器。设计吸引力支持高端定位。视觉舒适度与热性能同样重要。制造商投资于形式和外观。零售展示强调美学。这一趋势在高端零售渠道中开辟了机会。设计差异化吸引高收入买家。视觉吸引力越来越影响品牌选择。

- 例如,Herschel Inspire 红外面板加热器提供多种功率选择,最高可达 1,250 瓦,面板厚度为 25 毫米,可几乎平贴安装在墙壁或天花板上,支持隐蔽的住宅和酒店使用。

关键挑战

季节性和需求波动

季节性需求为制造商带来了计划挑战。销售在短暂的冬季期间达到高峰。温暖的冬天会大幅减少加热器的购买。零售商面临高库存风险。冬季结束后,库存过剩影响利润率。需求预测仍然困难。天气变化增加了不确定性。制造商依靠促销来清理库存。这种压力影响了价格稳定性。较小的品牌面临更高的财务风险。季节性限制了全年生产效率。供应链必须保持灵活。这一挑战限制了产能扩张。管理季节性波动仍然至关重要。

来自替代加热技术的竞争

辐射石英加热器面临来自其他技术的竞争。逆循环空调在整个房间的供暖中占据主导地位。油汀式电暖器提供更长的热量保持时间。面板加热器在类似的价格范围内竞争。消费者在各种选项中比较能源成本。政府激励措施在某些地区偏向热泵。这改变了长期偏好。石英加热器必须通过速度和便携性证明其价值。价格敏感性增加了竞争强度。品牌面临利润压力。在拥挤的货架上,差异化变得更加困难。这一挑战需要持续的创新和明确的定位。

区域分析

新南威尔士州

新南威尔士州在澳大利亚辐射石英加热器市场中领先,占约32-34%的份额。高城市密度推动了对紧凑和便携加热器的强劲需求。公寓和出租房屋偏爱即插即用的供暖解决方案。消费者在短暂的冬季期间寻求快速供暖。不断上涨的电费增加了对高效区域供暖的兴趣。零售连锁店和在线平台显示出高季节性销售量。通过安全认证的型号在家庭中表现良好。酒店和商业办公室也支持需求。强大的零售存在和更高的可支配收入维持了新南威尔士州的领先地位。

维多利亚州

维多利亚州占约27-29%的市场份额,得益于较冷的冬季和较长的供暖季节。家庭更多地依赖于辅助电加热。辐射石英加热器有效地为卧室和客厅供暖。消费者重视在温度下降时的快速供暖。市场对旧加热器的更换需求强劲。城市公寓和郊区住宅都有贡献。零售促销在延长的冬季月份达到高峰。安全和中等功率的型号销售良好。较高的供暖强度使维多利亚州成为制造商的核心收入地区。

昆士兰州

昆士兰州约占市场的16-18%。温和的冬季限制了整体供暖需求。然而,地区和内陆地区仍需要季节性供暖。消费者更喜欢低到中等功率的石英加热器。由于使用灵活,便携式型号占主导地位。注重成本的买家偏爱经济实惠的选择。零售销售集中在短暂的冬季窗口。在线渠道在该地区增长更快。紧凑的设计和低功耗推动了购买。昆士兰州的市场增长保持稳定,但受天气影响。

西澳大利亚州

西澳大利亚州约占市场的11-13%。较凉爽的南部地区推动了大部分需求。独立住宅增加了便携式房间加热器的使用。辐射石英加热器支持辅助供暖需求。消费者重视耐用性和安全功能。零售分销在全州范围内占主导地位。季节性购买模式与东部地区相似。矿业城镇和地区支持稳定的销量。能源成本意识影响功率选择。市场显示出稳定的需求和适度的增长潜力。

南澳大利亚州及其他地区

南澳大利亚州及其他地区贡献约9-11%的份额。尽管人口较少,但较冷的夜晚增加了加热器的使用。家庭依赖于便携式电加热器为卧室供暖。石英加热器因快速供暖而受到欢迎。该地区的价格敏感性依然很高。线下零售渠道主导销售。更换需求支持稳定的销量。农村地区偏爱简单耐用的型号。有限的人口限制了规模。然而,持续的冬季需求维持了这些地区的市场存在。

市场细分:

按产品

按功率段

- 低于1000瓦

- 1000–1500瓦

- 高于1500瓦

按分销渠道

按地理位置

- 新南威尔士州

- 维多利亚州

- 昆士兰州

- 西澳大利亚州

- 南澳大利亚及其他地区

竞争格局

澳大利亚辐射石英加热器市场竞争适中,国内制造商和全球加热品牌混合。公司在产品效率、安全功能和价格定位上竞争。成熟的企业利用强大的零售网络和品牌认知度来确保货架空间。产品差异化集中在功率选项、设计美学和符合澳大利亚安全标准。许多品牌强调紧凑和便携的型号,以吸引城市家庭。季节性促销和自有品牌产品增加了价格竞争。在线渠道通过快速价格比较加剧了竞争。创新仍然是渐进的,集中在改进的安全控制和能源管理功能上。对中档产品的战略关注帮助公司在平衡销量和利润之间取得平衡。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要参与者分析

- Heat Australia Pty Ltd

- Convectronics

- Tempco Electric Heater Corporation

- Döbeln Elektrowärme GmbH

- Lasko Products, LLC

- TPI Corporation

- Watlow

- Duraflame, Inc.

- SPACE-RAY

- Sawhney Industries

最新发展

- 2023年6月,欧盟修订了其总体能源效率指令,并于2024年4月通过了新的、更严格的本地空间加热器生态设计标准,包括辐射加热器,将于2025年7月1日起实施。

- 2023年1月,霍尼韦尔宣布推出一系列具有集成Wi-Fi功能的智能辐射石英加热器。

报告覆盖范围

研究报告提供了基于产品、功率段、分销渠道和地理位置的深入分析。它详细介绍了主要市场参与者,提供其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它还讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了在市场复杂性中导航的战略建议。

未来展望

- 城市住房增长将维持对紧凑便携的石英辐射加热器的需求。

- 能源成本意识将继续偏向分区供暖而非全屋系统。

- 由于设计纤薄且视觉吸引力,红外面板加热器将获得市场份额。

- 中等功率型号将仍然是家庭的首选。

- 通过安全认证的产品将推动旧加热器的更换。

- 线下零售将保持主导地位,受到季节性店内促销的支持。

- 通过价格透明度和更广泛的产品获取,在线渠道将扩展。

- 产品差异化将集中于设计、安全性和易用性。

- 气候变化将影响年度需求模式。

- 适度的竞争将鼓励渐进创新和稳定定价。