母线保护市场概况:

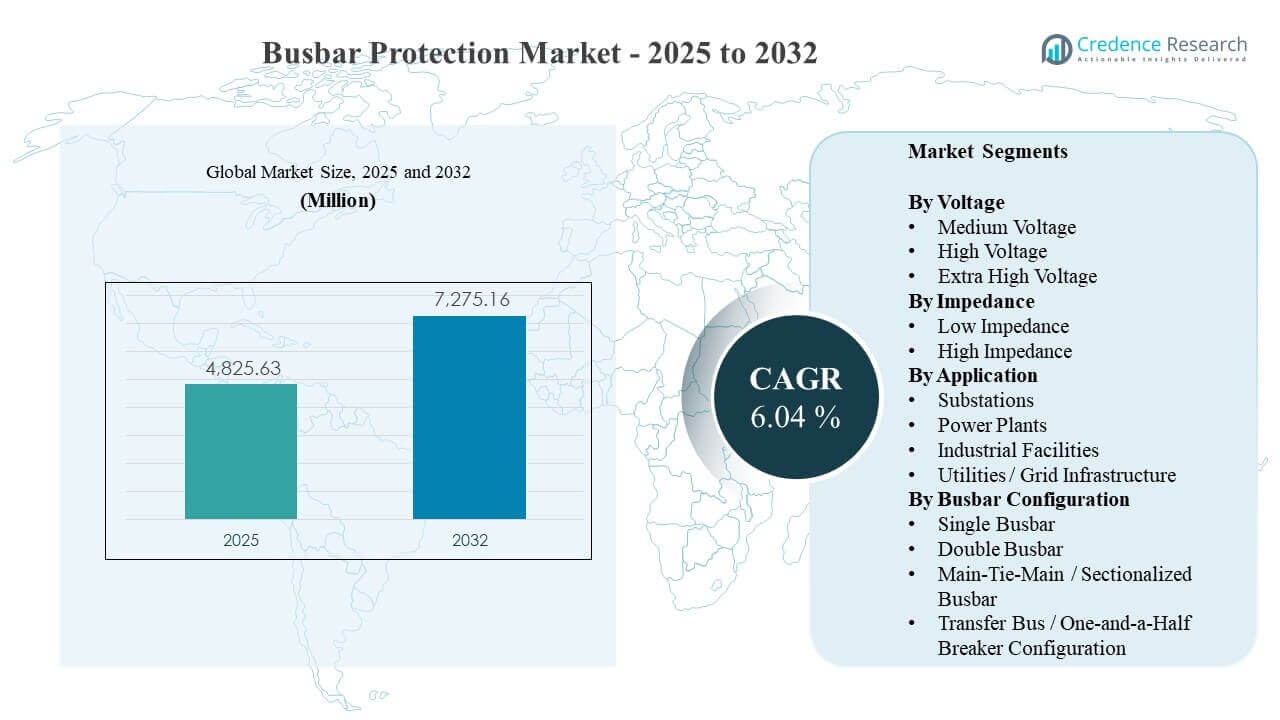

全球母线保护市场规模预计在2025年为4825.63百万美元,预计到2032年将达到7275.16百万美元,2025年至2032年的复合年增长率为6.04%。母线保护市场的增长主要由电网现代化计划推动,这些计划需要更快的故障隔离、更高的变电站可靠性,并用数字继电器和先进的差动保护替换老化的保护方案。亚太地区输电和配电基础设施的扩展,以及更广泛的数字变电站采用,继续在公用事业和工业应用中加强对母线保护升级的稳定需求。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2024 |

| 基准年 |

2025 |

| 预测期 |

2026-2032 |

| 2025年母线保护市场规模 |

4825.63百万美元 |

| 母线保护市场,复合年增长率 |

6.04% |

| 2032年母线保护市场规模 |

7275.16百万美元 |

主要市场趋势与见解

- 低阻抗在2025年占据了59.8%的最大份额,得益于现代变电站对快速和安全差动保护的强烈偏好。

- 中压在2025年占据了51.3%的份额,反映了配电网络和主要变电站的高升级量。

- 变电站在2025年占据了41.9%的份额,仍然是母线保护的核心部署点,因为需要关键的故障隔离。

- 亚太地区在2025年占据了39.7%的份额,由大规模电网建设和变电站自动化投资支撑。

- 母线保护市场以6.04%的复合年增长率(2025-2032年)扩展,表明在保护基础设施中持续的多年替换和扩展周期。

细分市场分析

母线保护市场需求由公用事业级的可靠性要求和跨输电和配电网络的保护和控制系统加速更新所塑造。买家越来越倾向于选择能够与数字变电站架构集成并支持标准化通信和工程工作流程的解决方案,从而提高调试一致性和生命周期监控。电网现代化活动水平和可靠性要求也提高了现有变电站保护改造项目的频率,在这些变电站中,母线方案被升级以减少级联停电风险和限制设备损坏。

母线保护市场的采购决策还受到集成复杂性、测试要求以及对可靠的安装后支持需求的影响。公用事业和大型工业设施在评估供应商时,除了核心保护性能外,还会考虑其调试能力、诊断能力、网络安全准备情况和服务响应能力。这些因素共同加强了对先进差动方案的采用,并推动了对能够支持多种母线布置和保护区域的现代继电器平台的增量需求。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

按电压洞察

中压在2025年占据了51.3%的最大份额。中压变电站经历了大量的现代化活动,因为配电网络需要频繁的保护升级以维持可靠性并减少停电时间。中压部署还受益于较短的更换周期,因为公用事业用数值继电器和改进的监控能力替换了传统保护。中压项目通常在大型安装基础上更快地扩展,维持了母线保护市场收入的领先份额。

按阻抗洞察

低阻抗在2025年占据了59.8%的最大份额。低阻抗差动方案被广泛采用,因为母线保护应用需要快速、选择性的故障清除和在复杂系统条件下的安全操作。低阻抗方法也很好地与支持高级逻辑、诊断和通信的数字继电器平台相匹配,用于变电站自动化。公用事业优先考虑减少故障清除时间和最小化设备应力,这加强了低阻抗在关键变电站的采用。

按应用洞察

变电站在2025年占据了41.9%的最大份额。变电站仍然是隔离母线故障和保护高价值开关设备的主要节点,使母线保护成为可靠性关键的要求,而不是可选的升级。变电站自动化计划通常将保护更新与控制、监控和通信升级捆绑在一起,这加快了母线保护现代化的步伐。当公用事业扩展容量和互连时,针对变电站的投资也会增加,维持了变电站作为母线保护市场需求的主要应用。

按母线配置洞察

单母线通常在许多网络中代表了部署的主要份额,因为单母线设计在成本敏感的变电站和较简单的工业配电系统中仍然普遍。双母线和主-联-主配置在高可靠性、维护灵活性和负载转移要求优先的地方往往增长更快。转移母线和一又二分之一断路器配置通常出现在高关键性安装中,在冗余和操作连续性证明更复杂的保护区域合理时。母线保护市场解决方案的选择越来越依赖于支持多区域逻辑和断路器故障集成的能力。

母线保护市场驱动因素

电网现代化和以可靠性为导向的保护升级

母线保护市场的增长得益于公用事业项目,这些项目专注于提高可靠性指标并降低连锁故障的概率。公用事业公司越来越多地标准化保护架构,以加快调试、简化维护并改善事件分析。变电站现代化项目通常包括继电器更换、母线保护升级以及与自动化和监控系统的集成。这些举措共同提升了对高级母线差动保护的需求,涵盖了输电和配电网络。

- 例如,西门子的SIPROTEC 7SS85架构支持多达20个三相电流互感器测量点和26个间隔,集中在一个单一的母线保护方案中,允许在大型变电站车队中重复使用统一的配置模板。

输电和配电基础设施的扩展

随着新变电站和开关场的调试以支持负荷增长、可再生能源互联和网络增强,母线保护市场需求上升。新建项目需要现代母线保护来保护高价值开关设备并确保选择性故障隔离。更高的网络复杂性也推动了能够管理多个母线段和冗余区域的保护方案的需求。扩展驱动的采购支持了保护继电器、工程服务和调试活动的稳定量。

数字化变电站和互操作性要求

母线保护市场的采用受益于数字化变电站的推出,这些变电站倾向于使用具有强大通信和诊断功能的数字继电器。互操作性架构降低了集成风险,并支持在大型变电站车队中的可扩展部署。数字工程工作流程还改善了配置控制,并能够更快地响应系统变化。这些因素提高了现代母线保护解决方案的吸引力,这些解决方案能够与变电站自动化环境无缝集成。

- 例如,ABB的数字化变电站概念结合了REB500分布式母线保护与IEC 61850站和过程总线通信,实现了高速跳闸信号和在完全数字化保护和控制系统中的广泛自我监控。

工业电气化和关键正常运行时间需求

工业设施优先考虑正常运行时间、设备保护和快速故障清除,这加强了母线保护市场的需求。工艺电气化和更高的功率密度增加了母线故障的后果,提高了可靠保护的价值。工业买家还偏好具有强大调试支持和生命周期服务能力的供应商,以降低运营风险。这些要求维持了母线保护在高负荷工业设施和关键基础设施场所的采用。

母线保护市场挑战

母线保护市场的部署面临与工程复杂性、集成工作量和调试时间相关的挑战,特别是在具有传统开关设备和混合供应商环境的改造项目中。保护升级通常需要仔细的CT验证、方案协调和分阶段切换,以保持服务的连续性。这些限制可能会延长项目时间表并增加实施的总成本。因此,公用事业和工业买家通常优先考虑具有经过验证的现场支持、可重复的工程工作流程和强大验证工具的供应商。

- 例如,ABB的REB 500数字母线保护平台已在多间隔变电站中部署,最多可达12个母线段和48个间隔,其中完整方案的工厂预测试和减少的二次接线已被证明与传统的硬接线母线保护架构相比,大大缩短了项目实现和调试时间。

母线保护市场的采用也受到持续测试和维护要求的限制,这些要求影响生命周期成本和人员配备需求。保护系统必须定期测试以确保安全运行,而公用事业通常面临专业保护工程资源的限制。网络安全和合规预期进一步增加了变电站数字化项目的复杂性。这些因素可能会减缓决策周期,特别是对于较小的公用事业和预算有限的工业运营商。

母线保护市场趋势和机遇

母线保护市场的创新越来越强调增强的诊断、事件分析和嵌入在数字继电器中的状态监测。买家重视能够缩短故障调查时间并支持保护资产预测性维护的解决方案。现代平台还支持更具可扩展性的配置管理,提高变电站车队的一致性。这些能力为供应商创造了在硬件部署的同时扩展软件和服务价值的机会。

随着电网整合更高比例的基于逆变器的资源和更动态的电力流动,母线保护市场的机会也在扩大。更复杂的运行条件增加了对适应不断变化的系统拓扑和故障特性的安全、选择性保护的需求。变电站现代化计划越来越倾向于模块化和可升级的保护架构。这一转变支持了保护继电器更新、工程服务和标准化数字变电站部署模型的多年增长。

- 例如,在基于IEC 61850的数字母线保护方案中,施维茨工程实验室SEL‑487B与ABB REF615 IEDs之间的互操作性测试,使用实时数字模拟器硬件在环,展示了在模拟的内部母线故障下可靠的多厂商操作,并验证了通过添加新的间隔和IEDs可以扩展模块化架构,而不会影响差动保护性能。

区域洞察

北美(2025年占比24.6%)

北美的母线保护市场活动受到老化电网基础设施更换周期和大规模公用事业现代化计划的支持。公用事业优先考虑可靠性、快速故障清除以及关键变电站的升级保护方案。变电站自动化和保护工程实践的标准化也有助于公用事业在大型安装基础上扩展部署。这些因素共同维持了在输电和配电网络中对先进母线保护的稳定改造需求。

欧洲(2025年占比23.1%)

欧洲的母线保护市场需求受电网稳定性要求、可再生能源整合以及变电站保护和控制基础设施现代化的影响。公用事业强调选择性保护和高系统可用性,这支持了复杂变电站和互连的升级。强大的工程标准和结构化的翻新计划加速了旧有保护架构的更换。这些动态维持了在输电和配电变电站中对母线保护升级的一致需求。

亚太地区(2025年占比39.7%)

亚太地区的母线保护市场势头由2025年39.7%的领先区域份额和输配电基础设施的持续扩张所支撑。新的变电站建设和大规模现代化计划在公用事业应用中创造了对先进母线保护的一致需求。快速城市化和工业增长增加了系统负载,提高了对可靠故障隔离的需求。这些条件支持了该地区对现代保护继电器、方案和调试服务的持续采购。

拉丁美洲(2025年占比7.8%)

拉丁美洲的母线保护市场采用主要由基于项目的输配电升级和大型公用事业系统中的选择性现代化计划驱动。保护投资通常集中在扩展的城市走廊、工业中心和可靠性改进区。采购时间可能受预算周期和分阶段实施方法的影响,塑造近期需求模式。尽管规模小于领先地区,现代化需求支持了长期稳定的增长潜力。

中东和非洲 (2025年占比4.8%)

中东和非洲的母线保护市场需求受到基础设施建设、公共事业强化项目和工业电力系统扩展的支持。项目主导的高可靠性变电站和关键设施投资增加了对强大保护方案的需求。由于运营的关键性,买家通常优先考虑可靠的调试支持和生命周期服务。这些因素创造了与新建和有针对性的现代化举措相关的稳定机会。

竞争格局

母线保护市场的竞争由供应商通过保护性能、与变电站自动化的互操作性、网络安全准备和生命周期服务深度来区分。领先公司在支持多种母线配置、提供安全的差动方案以及提供强大的调试和长期维护支持方面展开竞争。通过保护继电器、数字变电站组件和工程服务的广泛产品组合,加强了在公用事业和工业客户中的定位。战略重点也正在转向分析支持的诊断和可重复的工程工作流程,以降低部署风险。

ABB有限公司通过支持现代变电站架构和可扩展工程的保护和控制平台,在母线保护市场解决方案中占据强势地位。ABB有限公司通常强调与自动化环境的集成、诊断和标准化配置方法,以提高变电站群的部署一致性。ABB有限公司还受益于全球服务网络,支持调试、改造执行和长期资产生命周期需求。这些能力与买家在保护升级中的可靠性、互操作性和运营支持的优先事项相一致。

行业研究和增长报告包括对市场竞争格局的详细分析以及关于关键公司的信息,包括:

- ABB有限公司

- 西门子股份公司

- 施耐德电气SE

- 通用电气公司 (GE Vernova / GE Grid Solutions)

- 三菱电机株式会社

- 伊顿公司

- 日立能源有限公司

- 东芝能源系统与解决方案公司

- 南瑞继保电气有限公司

- 施维尔策工程实验室 (SEL)

- 巴斯勒电气公司

- ERLPhase电力技术有限公司

- ZIV应用与技术公司

- Arcteq Oy

对公司的定性和定量分析已进行,以帮助客户了解更广泛的商业环境以及关键行业参与者的优势和劣势。数据通过定性分析将公司分类为纯粹型、类别专注型、行业专注型和多元化型;通过定量分析将公司分类为主导型、领先型、强势型、试探型和弱势型。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最新进展

- 2026年1月,GE Vernova 推出了其 Multilin B30 分布式母线保护继电器,作为传统高阻抗方案的经济替代方案,增加了对 IEC 61850-9-2 过程总线架构的增强支持,以保护多达 16 个馈线和多个差动区,适应不断变化的母线布局。

- 2025年3月,ZIV Aplicaciones y Tecnología, S.A. 扩展了其分布式母线保护产品,推出了 DBF 系统,利用 IEC 61869-9 采样值、IEC 61850-8-1 GOOSE 和 IEC 61850-9-3 PTP 提供多达 24 个间隔和 4 个母线的差动保护,并结合监控逻辑和动态区域功能,提高母线故障安全性和可靠性。

- 2024年10月,日立能源有限公司更新了其 Relion 系列母线保护产品组合,强调基于 IEC 61850 的数字母线和断路器失效保护方案,支持分布、次传输和传输母线布置的集中和分散架构。

报告范围

按细分

按电压

按阻抗

按应用

按母线配置

- 单母线

- 双母线

- 主-联-主/分段母线

- 转移母线/一又二分之一断路器配置

按地区