熟食容器市场概述:

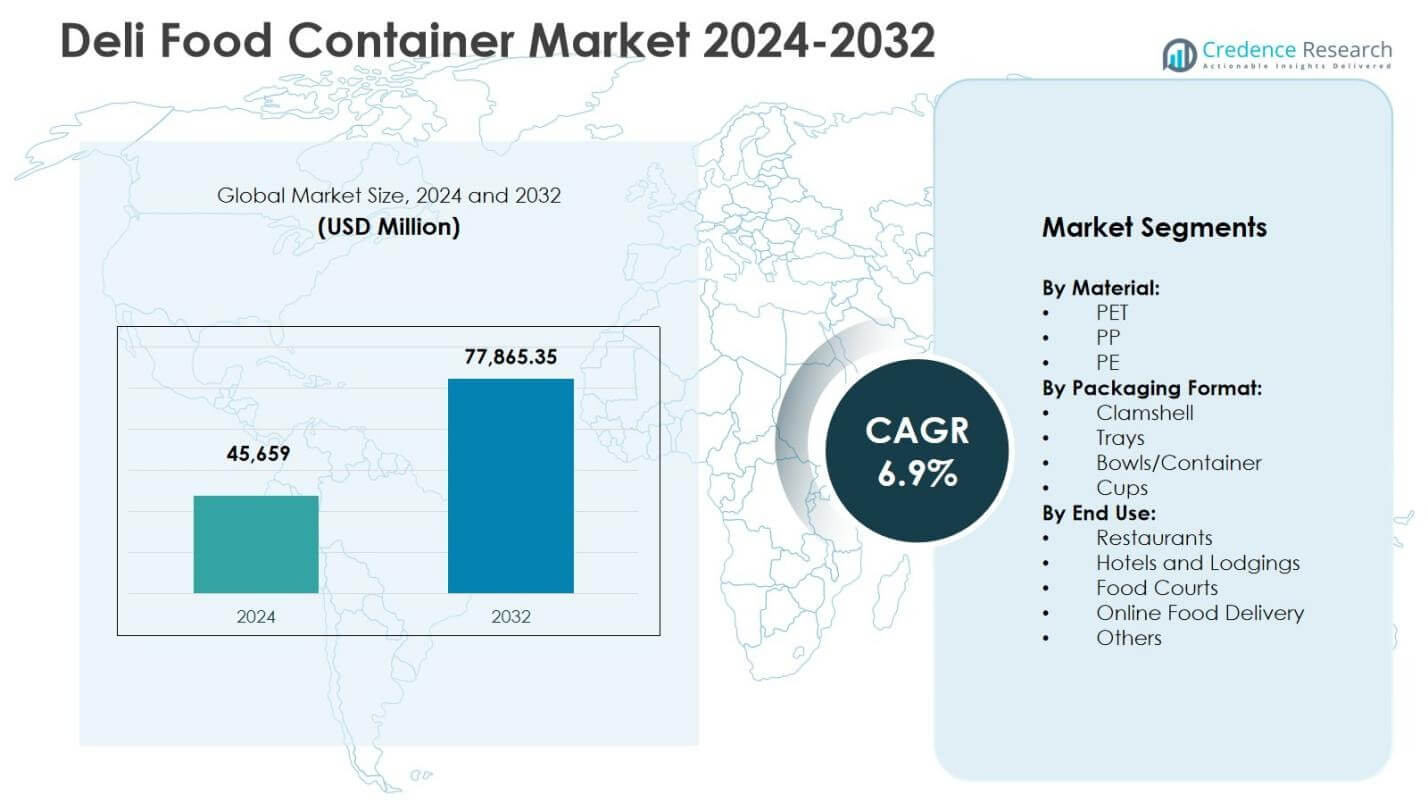

熟食容器市场规模在2024年估值为456.59亿美元,预计到2032年将达到778.6535亿美元,在预测期内的复合年增长率为6.9%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年熟食容器市场规模 |

456.59亿美元 |

| 熟食容器市场,复合年增长率 |

6.9% |

| 2032年熟食容器市场规模 |

778.6535亿美元 |

熟食容器市场洞察

- 随着对即食餐、外卖形式以及卫生PET和PP容器的需求增加,市场增长,餐馆和在线食品配送推动了刚性碗、贝壳和多隔间容器的更高采用率。

- 市场趋势倾向于可回收和轻量化包装、防篡改封闭、微波安全设计和高透明度的优质容器,其中PET在2024年以48.6%的份额领先材料领域。

- 主要参与者通过可持续材料、轻量化工程和可堆叠格式扩展产品组合,加强与超市、熟食店和食品服务连锁店的合作伙伴关系,同时提升供应网络和产品性能。

- 北美在2024年以32.4%的份额领先市场,其次是欧洲27.8%和亚太地区24.6%,而拉丁美洲和中东及非洲通过快速服务餐厅和零售熟食网络的增长共同扩大需求。

熟食容器市场细分分析:

按材料

按材料划分的熟食容器市场由PET主导,2024年占据48.6%的份额,因其透明度、耐用性和强大的阻隔性能支持新鲜食品的可见性和延长保质期。PET的可回收性和符合不断发展的可持续性法规进一步加强了其在零售和食品服务应用中的采用。由于其耐热性和适合微波包装,PP占据重要的次要份额,而PE仍然是灵活和成本效益格式的首选。对卫生储存、轻量化包装和循环经济倡议的日益重视继续巩固PET在市场中的主导地位。

- 例如,Berry Global扩展了其CLCLEAR™ PET系列,用于透明熟食桶,强调PCR(消费后回收)内容和轻量化格式。

按包装格式

在包装形式中,碗/容器在2024年以36.2%的市场份额成为主导子类别,这得益于其多功能性、防漏设计以及适用于沙拉、即食餐和熟食组合的特点。它们与防篡改盖子和可堆叠格式的兼容性提高了零售和外卖渠道的运输效率。贝壳包装紧随其后,因其便利性和产品可见性而受益,适用于烘焙和冷切食品,而托盘和杯子则用于控制份量和单份应用。即食食品消费的增加、即取即走产品的兴起以及高端展示标准的提升继续推动对碗和多隔间熟食容器的需求。

- 例如,Pactiv Evergreen的铰链纸板贝壳包装,尺寸为4.79 x 4.81 x 2.75英寸,提供防油脂功能,适合热/冷即取即走的烘焙产品,如糕点,并有大面积用于产品贴纸。

按最终用途

按最终用途,餐馆在2024年以41.7%的份额成为领先的子类别,这得益于外卖餐的扩展、快餐格式的普及以及对卫生、耐用包装的日益依赖,以满足即食消费的需求。餐饮定制化和份量包装的增长加强了餐馆对刚性熟食容器的采用。在线食品配送是增长最快的用户群体,受益于以配送为主导的用餐行为和防篡改包装需求,而酒店、食品广场和机构餐饮则对稳定的体量需求做出贡献。城市用餐频率的上升、便利趋势和标准化包装要求进一步巩固了餐馆主导使用在市场中的主导地位。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

关键增长驱动因素

对方便和即食食品的需求上升

随着城市生活方式、繁忙的工作日程和快餐格式的扩展加速了即食餐、沙拉、零食和外卖食品的消费,熟食容器市场强劲增长。食品零售商和熟食店越来越依赖耐用、防漏和卫生的包装,以确保产品安全、视觉吸引力和份量控制。消费者对即取即走格式的偏好增加,加上超市熟食柜台和即食餐区的扩展,进一步加强了容器的采用。向便携餐解决方案的转变在城市和郊区市场中继续将熟食容器定位为便利驱动食品消费的关键推动者。

- 例如,Dart的Solo MicroGourmet系列包括8盎司和16盎司的透明聚丙烯熟食容器,适用于微波炉、冰箱,并可回收,专为熟食店或外卖环境中的意大利面沙拉、汤和预切水果设计。

餐饮服务、配送和云厨房生态系统的扩展

在线食品配送平台、云厨房和快速商业服务的快速增长显著提升了对可靠的熟食容器的需求,这些容器设计用于运输效率和防篡改安全。餐馆、咖啡馆和美食广场越来越多地采用坚固的塑料容器、碗和贝壳式包装,以在运输过程中保持产品的完整性,同时保持温度、新鲜度和展示质量。订阅餐服务和以配送为主的用餐形式的兴起进一步加剧了包装的使用。随着配送生态系统扩展到二线和三线城市,餐饮服务运营商继续增加容器采购,以支持运营规模化和一致的客户体验。

- 例如,Zomato 在2019年推出了“Zomato Safely Sealed”防篡改包装,采用50微米单聚合物密封条,盒子只能通过切割顶部条带打开。

转向可持续和可回收包装材料

以可持续性为重点的法规、企业 ESG 承诺和日益增长的消费者意识加速了可回收 PET、PP 和生物基熟食容器的采用。食品品牌和零售商越来越多地从一次性、不可回收的塑料转向环保替代品,以满足循环经济目标并减少垃圾填埋场的影响。材料工程的进步、轻量化容器设计和消费后树脂的整合增强了产品在高端和大众市场应用中的可行性。对低碳足迹包装的需求以及符合废物管理政策的要求持续推动创新,使制造商能够通过可持续性能、产品安全和环境透明度来实现差异化。

关键趋势与机遇

采用防篡改、智能和功能性包装设计

塑造熟食容器市场的一个主要趋势是整合防篡改封闭装置、安全密封系统和智能功能特征,以增强食品安全和客户信任,特别是在以配送为中心的环境中。零售商和餐饮服务运营商越来越倾向于可堆叠、节省空间的容器,以优化存储和物流,同时改善货架展示。防雾盖、多隔间格式和微波安全结构等创新扩大了在餐食准备、沙拉和蛋白质包装应用中的使用。制造商的机会在于将安全性、便利性和性能属性与增值设计相结合,加强品牌在现代零售和快速服务渠道中的定位。

- 例如,SystemPAK 提供防篡改塑料容器,这些容器可以安全用于微波炉和冷冻室,冷冻级型号可耐受低至-40°C 的温度,非常适合液体、干燥食品和半干食品,如熟食应用中的外卖咖喱。

包装的高端化以适应新鲜、健康和美食产品

消费者越来越倾向于选择高档熟食、精品沙拉、蛋白碗和高质量的预制食品,这推动了对视觉吸引力强、高透明度包装的需求,以增强产品的可见性和感知新鲜度。零售商越来越多地利用高档熟食容器来支持品牌差异化,吸引注重健康的购物者,并在新鲜食品类别中证明高价的合理性。对份量控制营养、清洁标签成分和提升店内展示的趋势为先进的PET和PP容器格式创造了机会。制造商通过开发符合不断变化的生活方式和高档食品消费趋势的美观、耐用和适合零售的包装解决方案受益。

- 例如,希悦尔公司推出了其Cryovac® Darfresh®真空皮肤包装,为高档蛋白质和即食餐提供了增强的产品可见性和延长的新鲜度。

关键挑战

环境法规和减少塑料废物的压力

由于全球对一次性塑料的法规日益严格、垃圾填埋限制以及生产者责任延伸框架,市场面临挑战。制造商和餐饮服务运营商必须在耐用性和安全性要求与可持续性目标和回收基础设施限制之间取得平衡。转向环保材料增加了许多利益相关者的生产和采购成本,尤其是在对成本敏感的地区。废物收集系统和材料生命周期终端回收的差异进一步复杂化了大规模采用。公司必须投资于可回收材料创新、闭环系统和合规驱动的包装重新设计,以减轻法规风险并保持长期市场竞争力。

原材料价格波动和供应链中断

聚合物价格波动、树脂供应和全球石化供应链对熟食容器制造商和分销商构成了重大挑战。投入成本的上升直接影响餐饮服务和零售客户的包装利润和定价模型。物流限制、运输延误和地缘政治不确定性进一步扰乱了采购周期和生产计划。与拥有更强采购能力的综合包装公司相比,较小的供应商面临更大的成本压力。为应对这些挑战,市场参与者必须加强供应商合作伙伴关系,分散原材料采购,并采用运营弹性策略以稳定生产可靠性和成本结构。

区域分析

北美

北美在2024年以32.4%的份额在熟食食品容器市场中占据领先地位,这得益于美国和加拿大超市、便利店和快餐店的强劲需求。该地区受益于即食餐、高档沙拉和包装熟食的高消费,这推动了具有防篡改和微波安全功能的PET和PP硬质容器的采用。在线食品配送、餐盒服务和以可持续性为重点的包装举措的增长进一步加强了市场扩张。对可回收包装格式的持续投资以及轻量化容器设计的创新巩固了该地区的主导地位。

欧洲

欧洲在2024年占据了27.8%的份额,这得益于严格的包装可持续性法规、强大的零售渗透率以及消费者对环保和可回收熟食容器的偏好日益增加。市场因高端杂货店格式的扩展、店内熟食柜台和冷藏即食餐的供应而获得动力,尤其是在西欧和北欧。随着零售商强调食品安全、质量保持和产品展示的提升,对高透明度PET容器和可回收PP格式的需求增加。向循环经济包装模式的持续过渡以及对生物基和消费后树脂解决方案的投资继续影响着该地区的产品开发和采用趋势。

亚太地区

亚太地区在2024年占据了24.6%的份额,由于快速城市化、食品服务基础设施的扩展以及便利驱动的餐饮和外卖形式的日益流行,成为增长最快的区域市场。可支配收入的增加、有组织零售的增长以及云厨房和配送平台的普及显著推动了对耐用熟食容器的需求。制造商受益于中国、印度和东南亚的大规模生产能力,支持成本效益的供应。向现代食品零售的转变、预制食品类别的扩展以及可持续包装替代品的逐步采用进一步加强了市场在亚太地区发达和新兴经济体中的渗透。

拉丁美洲

拉丁美洲在2024年占据了8.9%的份额,这得益于快速服务餐厅的扩张、超市熟食产品的增加以及城市中心对包装即食餐的需求上升。巴西、墨西哥和智利等国家通过零售现代化的扩展以及外卖和配送导向的食品形式的采用做出了强有力的贡献。对轻便且成本效益高的塑料容器的需求仍然占主导地位,而可持续性倡议正在逐渐影响高端零售渠道的产品偏好。该地区的市场增长受到本地包装制造能力投资、供应网络改善以及消费者对卫生和安全食品包装解决方案的倾向上升的支持。

中东和非洲

中东和非洲在2024年占据了6.3%的份额,这得益于现代零售的增长、酒店和食品服务行业的扩展以及城市经济中便利食品消费的增加。熟食容器的需求在快速服务餐厅、大型超市和机构餐饮环境中增加,尤其是在海湾合作委员会国家。对旅游、酒店餐饮和有组织食品零售的投资加强了容器在高端和外卖餐饮细分市场的使用。虽然价格仍然是关键的购买驱动因素,但向可回收和更高质量包装解决方案的逐步转变支持了该地区新兴市场的长期市场发展。

熟食容器市场细分:

按材料:

按包装形式:

按最终用途:

按地理区域:

竞争格局

熟食容器市场的竞争格局由领先企业如Pactiv Evergreen、Berry Global Inc.、Amcor plc、Huhtamäki Oyj、Sabert Corporation、Genpak、Display Pack、Eco-Products Inc.、Vegware Ltd 和 Lollicup USA主导。市场反映出对材料创新、可持续性和性能驱动的包装解决方案的高度关注,制造商通过在PET、PP和可回收格式上扩展产品组合来应对不断变化的监管和ESG要求。公司通过投资轻量化容器工程、防篡改密封系统以及适用于零售、餐饮服务和配送渠道的可堆叠、物流高效设计来加强其地位。战略重点包括扩大产能、自动化升级以及与食品零售商合作开发定制格式的沙拉、预制餐和高级熟食组合。对循环经济包装、消费者后树脂整合和环保标签品牌的日益重视推动了产品差异化,而价格纪律、区域供应网络和客户服务能力继续影响全球和新兴市场的竞争优势。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- Pactiv Evergreen

- Genpak

- Display Pack

- Vegware Ltd

- Berry Global Inc.

- Sabert Corporation

- Lollicup USA

- Eco-Products Inc.

- Amcor plc

- Huhtamäki Oyj

最新动态

- 2025年9月,Georgia-Pacific宣布达成协议收购Anchor Packaging,这是一家主要的硬质食品容器和保鲜膜制造商,以扩大其在美国市场的即食食品和熟食容器产品。

- 2025年3月,Placon推出了其新的Fresh ‘n Clear Dip Cup容器系列,专为鹰嘴豆泥、酱料和蘸酱设计,以满足熟食领域对可持续热成型食品包装日益增长的需求。

- 2025年7月,The Compleat Food Group收购了Freshpak,这是一家专注于冷藏即食小吃和熟食填料的生产商,以扩大其在高蛋白熟食产品方面的能力。

- 2025年9月,Mama’s Creations从Sysco收购了Crown,这是一家新鲜蛋白质制造商,2025财年收入达5600万美元,以加强其在家禽和预制食品方面的熟食解决方案。

报告覆盖范围

研究报告提供了基于材料、包装格式、最终用途和地理的深入分析。它详细介绍了主要市场参与者,提供其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了在市场复杂性中导航的战略建议。

未来展望

- 随着即食餐、外卖食品和便利包装的需求在零售和餐饮渠道中持续增长,市场将见证持续增长。

- 随着全球可持续性法规和企业ESG承诺的加强,制造商将优先考虑可回收、生物基和轻量化材料。

- 由于耐用性、透明度和安全性能,PET和PP容器将保持强劲的采用,而先进的环保替代品将获得更快的吸引力。

- 包装设计将越来越注重防篡改封口、防漏和运输保护,以支持以配送为主导的食品消费。

- 随着零售商提升产品可见性和消费者体验,智能、功能性和高端展示的容器形式将扩大。

- 自动化、精密成型和材料高效生产技术将提高制造商的成本效率和可扩展性。

- 快餐店、云厨房和杂货熟食店的需求将继续推动对硬质食品容器的大量采购。

- 区域制造扩张和本地化供应网络将增强对原材料和物流中断的抵御能力。

- 包装供应商与食品零售商之间的战略合作将增加,以实现定制化的熟食包装解决方案。

- 市场参与者将专注于循环经济对齐、回收基础设施合作和闭环材料整合,以增强长期竞争力。