市场概况:

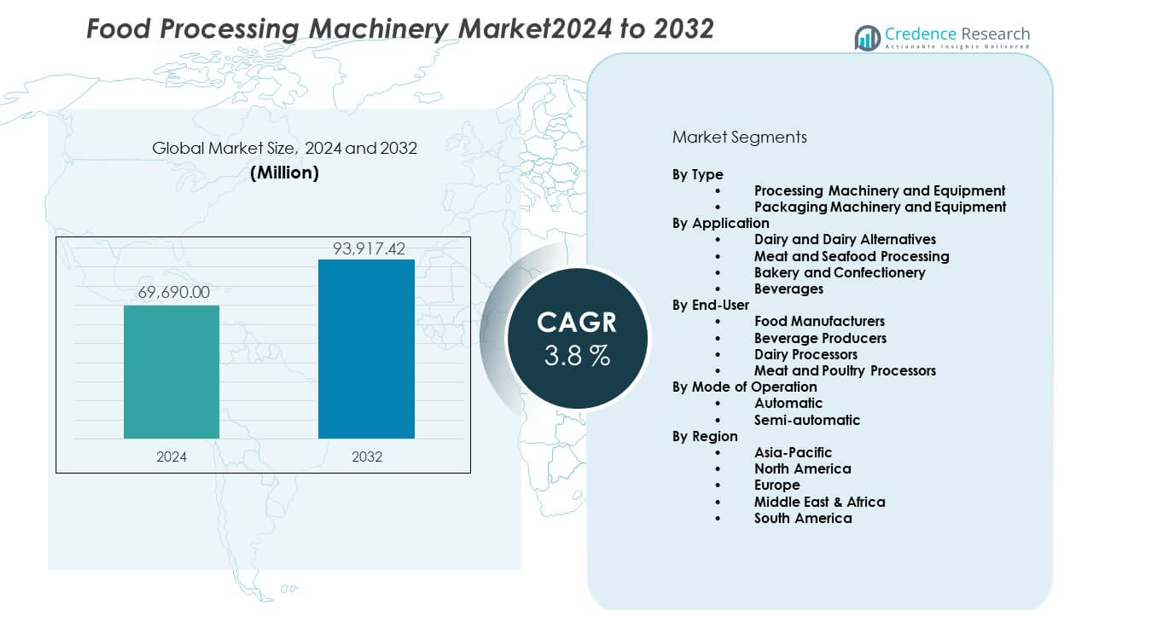

食品加工机械市场在2024年的估值为69,690百万美元,预计到2032年将达到93,917.42百万美元,在预测期内以3.8%的复合年增长率扩张。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年食品加工机械市场规模 |

69,690百万美元 |

| 食品加工机械市场,复合年增长率 |

3.8% |

| 2032年食品加工机械市场规模 |

93,917.42百万美元 |

市场增长受到全球包装和加工食品消费增加的推动。食品生产商寻求提高生产力和减少人工处理的机械。自动化帮助制造商应对劳动力短缺并控制运营成本。更严格的食品安全法规推动采用卫生和标准化设备。城市生活方式增加了即食和方便食品的需求。加工商投资于节能和多功能机器以减少浪费。技术改进也使得更好的质量控制和更长的产品保质期成为可能。

由于先进的食品工业和严格的安全法规,北美和欧洲引领市场。美国、德国和法国在自动化加工线的采用方面表现出色。亚太地区是增长最快的地区,由中国、印度和东南亚推动。人口增长、城市化和食品制造业的扩张支持了该地区的增长。拉丁美洲在肉类和饮料加工的扩展中表现出稳定的进展。中东和非洲市场在食品安全倡议和本地加工投资的支持下逐步增长。

市场洞察:

- 2024年食品加工机械市场规模为69,690百万美元,预计到2032年将达到93,917.42百万美元,年均复合增长率为3.8%,受稳健的工业食品生产需求支持。

- 亚太地区以约30%的份额领先,因中国和印度的大规模食品制造,而欧洲因严格的食品安全标准和先进的加工技术占据近25%,北美则因自动化升级占约19%。

- 亚太地区也是增长最快的地区,份额为30%,受到城市化、包装食品消费增加以及政府对国内食品加工的支持推动。

- 按类型划分,加工机械和设备占据超过52%的份额,反映出其在乳制品、肉类和烘焙操作等核心生产活动中的高使用率。

- 自动化操作模式约占50.4%的份额,大型加工商优先考虑效率、减少劳动力和一致的输出质量。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场驱动因素:

加工和便利食品产品需求上升

消费者在城市市场中更喜欢包装、即食和货架稳定的食品。食品生产商扩大产能以满足体积和一致性需求。食品加工机械市场受益于这种饮食习惯的转变。设备支持更快的准备和统一的输出。制造商寻求确保可重复质量的机器。零售连锁店期望全年稳定的产品供应。加工商专注于在不增加人工负担的情况下提高吞吐量。这种需求维持了长期的设备采购。生产规模推动了持续的机械升级。

- 例如,Bühler的Arrius研磨系统或Antares辊磨机为工业面粉生产提供高容量研磨。虽然单个大型磨粉线每天可以加工数百吨小麦以支持包装食品行业,但生产规模和食品安全要求推动了向Bühler Mercury MES等集成数字系统的持续升级。

严格的食品安全和卫生合规要求

各国政府在全球范围内实施严格的食品安全和卫生标准。加工商投资于符合标准的机械以满足审计规范。食品加工机械市场与这些监管需求保持一致。设备设计支持清洁表面和受控处理。自动化系统减少了人与食品的接触。标准化加工提高了可追溯性和责任感。食品召回推动企业使用可靠的设备。合规性降低了法律和品牌风险。由法规驱动的升级保持一致。

- 例如,Tetra Pak的无菌加工系统通过在135°C以上进行几秒钟的热处理实现商业无菌,延长保质期而无需防腐剂。合规性降低了法律和品牌风险。

工业食品制造设施的扩张

食品公司扩建工厂以满足国内和出口需求。高容量机械支持大批量加工需求。食品加工机械市场从工厂现代化计划中获益。设备减少了周期时间和过程变异性。集中化生产需要稳健耐用的系统。企业更换旧设备以提高正常运行时间。新设施更喜欢集成的加工线。产能增长支持稳定的设备需求。工业规模偏好机械化解决方案。

劳动效率和成本控制优先事项

劳动力短缺影响全球食品制造运营。生产商采用机械来稳定产量。食品加工机械市场应对劳动力压力。自动化减少对熟练手工劳动的依赖。设备提高班次一致性并降低疲劳风险。工资通胀增加了对资本投资的兴趣。机器确保可预测的生产计划。成本控制加强利润规划。效率需求加强了对自动化的需求。

市场趋势:

智能控制和数字监控系统的整合

加工商采用数字界面进行实时控制。智能传感器提高了过程的可见性和精确性。食品加工机械市场反映了这一技术转变。数据跟踪支持预防性维护计划。操作员更快地响应过程偏差。数字仪表板简化了培训要求。连接性改善了工厂协调。分析支持产量改进目标。技术采用重塑了设备设计优先事项。

- 例如,GEA的SmartControl HMI在乳制品加工线上实现实时监控过程参数。分析支持产量改进目标。

对模块化和灵活机器设计的偏好上升

食品生产商处理多样化的产品组合。模块化机械允许快速配置更改。食品加工机械市场适应灵活的生产需求。设备支持短批次和季节性产品。快速转换减少了运行之间的停机时间。制造商更喜欢可扩展的加工线。模块化单元简化了未来的产能扩展。灵活性支持竞争定位。产品多样性推动了这一趋势。

- 例如,Marel的模块化家禽加工系统可以在数小时内重新配置生产线,而不是几天,提高了工厂的利用率。产品多样性推动了这一趋势。

节能和低废物加工设备的增长

能源成本对食品制造利润率施加压力。高效机器减少电力消耗。食品加工机械市场反映了对运营效率的关注。设备限制了加工过程中的原材料损失。过程优化降低了水的使用量。可持续发展目标影响采购决策。减少废物支持法规合规。效率提高了长期成本控制。环境关注塑造了创新。

针对产品特定加工要求的定制

食品类别需要独特的加工条件。设备供应商提供量身定制的解决方案。食品加工机械市场支持定制工程需求。机械适应质地和温度需求。定制设计提高了产品一致性。生产商重视与配方匹配的设备。标准机器无法满足小众需求。定制加强了供应商关系。专业食品细分市场推动了这一趋势。

市场挑战分析:

高资本投资和长回报期

加工机械需要大量的前期资本。小型加工商面临资金限制。食品加工机械市场在成本敏感地区经历采用延迟。设备融资限制了采购决策。长回报期影响投资规划。市场波动增加了财务风险担忧。货币波动影响进口机械成本。预算压力减缓了更换周期。资本密集性限制了快速采用。

技术复杂性和维护技能差距

先进的机器需要熟练的操作和维护。培训差距影响性能效率。食品加工机械市场面临服务依赖性挑战。由于技术支持有限,停机时间增加。备件的可用性影响连续性。复杂的控制增加了学习曲线。维护成本影响所有权经济。技能短缺限制了自动化的好处。可靠性问题影响买家的信心。

市场机会:

新兴食品制造经济体的增长潜力

新兴经济体扩大了本地食品加工能力。城市增长推动了包装食品的需求。食品加工机械市场在这些地区找到了强劲的机会。政府支持国内食品生产。进口替代鼓励本地加工。基础设施投资改善了工厂准备。收入的增加支持了加工食品的消费。设备供应商获得了新的客户基础。

出口导向食品加工操作的日益采用

食品出口商需要标准化的加工系统。质量一致性支持全球贸易的接受。食品加工机械市场受益于出口合规需求。机器实现了统一的包装和保存。出口法规有利于受控的加工环境。生产商为全球市场升级设施。保质期的改善支持长途运输。出口增长推动了设备需求。

市场细分分析:

按类型

加工机械和设备在食品设施的核心生产活动中占主导地位。食品加工机械市场反映了对切割、混合、烹饪和分离系统的强劲需求。这些机器支持吞吐量的一致性和产品安全。包装机械和设备在保存和分销中起着关键作用。包装系统提高了保质期和处理效率。生产商选择包装解决方案以满足品牌和物流需求。两种类型支持可扩展和合规的操作。设备选择取决于产品类别和产量。

- 例如,克朗斯的高速灌装线在饮料厂每小时可处理多达80,000瓶。

按应用

乳制品和乳制品替代品因持续加工需求而领先。食品加工机械市场为这一领域提供巴氏杀菌和均质化系统。肉类和海鲜加工依赖于精密设备以控制卫生和产量。烘焙和糖果行业需要混合和成型的准确性。饮料加工需要灌装和装瓶的精度。每个应用都重视可靠性和过程控制。设备设计适应质地和温度需求。应用多样性支持稳定的机械需求。

- 例如,阿法拉伐的板式换热器在高达25巴的压力下运行,支持乳制品和饮料应用中的稳定热处理。

按终端用户

食品制造商是最大的终端用户群体。食品加工机械市场支持大规模和多产品操作。饮料生产商投资于高速加工线。乳制品加工商需要确保产品一致性的设备。肉类和家禽加工商专注于卫生和产量优化。终端用户优先考虑正常运行时间和法规合规性。设备选择与生产规模一致。长期使用偏好耐用的机械。

按操作模式

自动化系统在大型设施中引领采用。食品加工机械市场反映了对自动化的偏好,以提高效率。自动化机器减少了对劳动力的依赖和工艺变异。半自动系统适合中小型加工商。这些系统提供了灵活性,并且资本成本较低。在半自动设置中,操作员保留工艺控制。两种模式满足不同的运营需求。模式选择取决于规模和预算。

细分:

按类型

按应用

- 乳制品和乳制品替代品

- 肉类和海鲜加工

- 烘焙和糖果

- 饮料

按终端用户

- 食品制造商

- 饮料生产商

- 乳制品加工商

- 肉类和家禽加工商

按操作模式

按地区

区域分析:

亚太地区

亚太地区约占食品加工机械市场的30%份额。中国和印度通过食品制造能力的快速扩张引领需求。城市人口增长支持包装食品的更高消费。政府推动国内加工以加强食品安全。它受益于乳制品、谷物和即食餐的强劲需求。本地生产商采用成本效益高的机械以支持规模。区域增长保持结构性强劲。

北美

北美占食品加工机械市场近19%的份额。美国通过先进的加工设施推动采用。严格的食品安全标准支持设备的持续升级。肉类、烘焙和饮料领域显示出强劲需求。自动化支持劳动力效率和产出一致性。加拿大和墨西哥受益于一体化食品供应链。替换需求维持稳定增长。

欧洲、中东和非洲以及南美

欧洲约占食品加工机械市场的25%份额,由德国、法国和意大利引领。强大的合规要求推动了先进机械的使用。中东和非洲占近10%的份额,受到食品安全投资的支持。南美约占8%的份额,由巴西和阿根廷引领。肉类和饮料加工支持设备需求。基础设施发展提高了这些地区的采用率。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析:

- BAADER集团

- Marel

- Bühler AG

- GEA集团股份公司

- Middleby公司

- Tetra Laval国际公司

- Alfa Laval

- Krones AG

- JBT公司

- SPX Flow公司

竞争分析:

食品加工机械市场在全球和区域制造商之间竞争激烈。领先企业专注于产品可靠性、自动化深度和应用特定解决方案。高度重视食品安全合规和运营效率。公司投资研发以提高产量和能源使用效率。广泛的产品组合帮助供应商服务于乳制品、肉类、烘焙和饮料加工商。战略性收购加强了地理覆盖和服务能力。成熟品牌受益于长期客户关系。由于价格敏感性和技术平价,竞争压力仍然很大。

最新发展:

- ITT公司于2025年12月5日与Lone Star Funds达成最终协议,以47.75亿美元的现金和股权收购SPX FLOW,相当于SPX FLOW预测的2026年全年调整后EBITDA的14.2倍。SPX FLOW是工程设备和工艺技术的领先供应商,在截至2025年9月27日的过去十二个月中创造了13亿美元的收入,毛利率约为42%,EBITDA利润率超过21%,其中43%的收入来自售后市场销售。公司的主要品牌包括Waukesha Cherry-Burrell、Lightnin和Bran+Luebbe,业务遍及25多个国家,销售覆盖140多个国家。预计交易将在2026年第一季度末完成,ITT估计在交易完成后三年内实现8000万美元的持续成本协同效应。

- Bühler于2025年1月15日从CEREX收购了创新的膨化技术,用于食品、宠物食品和饲料应用。这种多功能技术适用于零食、即食早餐谷物、糖果、烘焙食品和乳制品。2025年6月12日,Bühler在其瑞士乌兹维尔总部开设了膨化应用中心,为食品和饲料生产商提供工业规模的能力,以测试新产品配方和开发新工艺。该中心完全整合到Bühler的研究和培训设施网络中,使客户能够在统一的创新过程中开发完整的产品概念。

报告覆盖范围:

研究报告基于按类型、按应用、按最终用户、按操作模式和按地区提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它还讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了战略建议,以应对市场的复杂性。

未来展望:

- 自动化的采用将在大型和中型食品加工设施中增加。

- 由于更严格的安全规范,对卫生和合规机械的需求将加强。

- 新兴经济体将扩大国内食品加工能力以减少对进口的依赖。

- 模块化和灵活的机械设计将在多产品加工商中获得更广泛的接受。

- 节能设备将影响采购决策以控制运营成本。

- 定制加工解决方案将在特色和增值食品领域增长。

- 数字监控功能将支持更好的过程可视性和质量控制。

- 替换需求将在成熟和发达市场维持销售。

- 供应商合作伙伴关系将扩大服务覆盖范围和技术支持。

- 产品创新将专注于提高生产力和输出一致性。