市场概况:

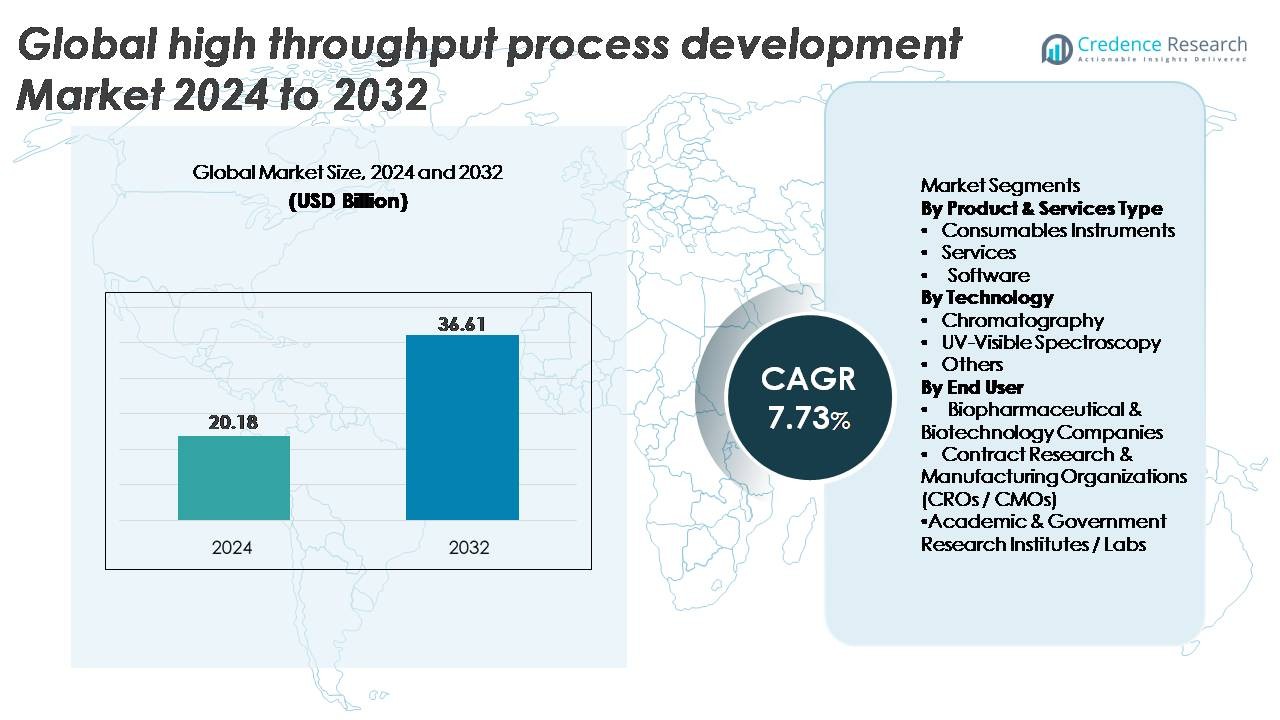

全球高通量工艺开发市场在2024年的估值为201.8亿美元,预计到2032年将达到366.1亿美元,在预测期内的复合年增长率为7.73%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年高通量工艺开发市场规模 |

201.8亿美元 |

| 高通量工艺开发市场,复合年增长率 |

7.73% |

| 2032年高通量工艺开发市场规模 |

366.1亿美元 |

全球高通量工艺开发市场由一批强大的技术领导者构成,包括赛多利斯股份公司、Tecan Trading AG、赛默飞世尔科技公司、安捷伦科技、丹纳赫公司、Luminex Applikon、默克KGaA、艾本德股份公司、GE医疗和伯乐实验室公司。这些公司通过先进的多平行生物反应器、高通量色谱系统、自动化液体处理平台和集成分析软件进行竞争,以提高工艺优化的速度和精度。北美以大约38%的份额领先市场,得益于成熟的生物制药研发基础设施以及自动化和数字生物加工的快速采用。欧洲以约29%紧随其后,由于强大的监管一致性和成熟的生物制剂制造能力推动。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察:

- 全球高通量工艺开发市场在2024年的估值为201.8亿美元,预计到2032年将达到366.1亿美元,年复合增长率为7.73%。

- 市场增长由生物制剂管线的快速扩张、对更快分子筛选的需求增加以及生物制药研发中自动化多平行生物反应器和高通量色谱系统的采用增加所驱动。

- 关键趋势包括人工智能驱动的预测分析的整合、更广泛使用微流体筛选平台,以及数字生物加工解决方案,这些都提高了实验通量、工艺稳健性和数据智能。

- 随着主要参与者在自动化、耗材和分析领域的创新,竞争加剧,其中耗材部分由于在筛选和纯化工作流程中的持续使用而占据最大份额;然而,高资本成本仍然是新兴生物技术实验室的限制因素。

- 从区域来看,北美以38%领先,其次是欧洲的29%和亚太地区的23%,反映出强劲的研发投资和不断扩大的生物制剂制造生态系统。

市场细分分析:

市场细分分析:

按产品和服务类型

耗材是主导部分,由于其在快速筛选、试剂准备和色谱工作流程优化中的反复使用而占据最大市场份额。高通量平台严重依赖于微孔板、树脂、过滤介质和试剂试剂,使耗材成为持续生物工艺开发周期的必需品。多平行生物反应器系统和自动化液体处理工作流程的扩展进一步推动了标准化、高质量耗材套件的采用,以保持工艺一致性。生物制药研发强度的增加以及克隆、培养基和缓冲液筛选频率的增加进一步加强了对这一部分的强劲需求。

- 例如,Sartorius的ambr® 250系统使用一次性容器耗材,工作体积为100–250 mL,适用于多达24个平行生物反应器,而Cytiva的HiScreen柱则支持每柱多达4 mL树脂体积的快速树脂筛选运行,支持高通量纯化研究。

按技术

色谱法仍然是主导技术,占据最大市场份额,因为它在生物工艺开发过程中纯化、树脂筛选和分离参数优化中起着核心作用。高通量色谱系统能够同时筛选数百种条件,大大缩短了纯化时间线。随着生物制造商加速单克隆抗体、重组蛋白和病毒载体项目的进程,需要精确的分离工作流程,采用率增加。微型柱、多柱色谱平台和自动化树脂选择工具的整合进一步促进了色谱法在紫外-可见光谱和其他分析方法中的主导地位。

- 例如,Cytiva 的 ÄKTA avant 平台支持流速高达 25 mL/min 的自动化方法筛选,并适用于从 1 mL 到 160 mL 的 HiTrap 和 HiScale 柱格式,而 Repligen 的 OPUS RoboColumn 单元则提供预装的微型柱,最小可达 200 µL,使得在一次运行中快速评估多种树脂化学性质成为可能。

按终端用户分类

生物制药和生物技术公司在终端用户细分市场中处于领先地位,占据最大的市场份额,因为它们部署高通量系统以简化分子筛选、工艺表征和放大活动。需求由不断扩大的生物制剂管线推动,包括单克隆抗体、细胞和基因治疗载体以及重组蛋白,这些都需要快速、数据丰富的工艺开发周期。这些公司越来越多地投资于自动化平行生物反应器、微流体系统和预测性工艺分析,以加速临床时间。CROs/CMOs 和学术机构也采用高通量工作流程,但其使用强度仍低于完全整合的生物制药研发环境。

关键增长驱动因素:

生物制剂管线的扩展和加速分子筛选需求

生物制剂管线的快速扩展——包括单克隆抗体、双特异性抗体、重组蛋白和病毒载体——显著增加了对高通量工艺开发 (HTPD) 平台的需求。生物制药公司需要对细胞系、培养基成分、缓冲条件和树脂化学性质进行快速、数据丰富的筛选,以缩短开发周期并提高早期工艺的准确性。高通量技术能够实现平行实验,将优化时间从数月缩短到数周。此外,mRNA 治疗、基因编辑构建体和细胞治疗成分等新型模式的兴起需要复杂的工艺表征,进一步加强了对多平行生物反应器、自动化色谱系统和微流体优化工具的需求。随着对工艺稳健性的监管期望增加,公司采用 HTPD 以生成支持质量源于设计 (QbD) 框架的全面数据集。随着全球研发支出的加剧和生物制剂开发管线在肿瘤学、罕见疾病和免疫治疗领域的多样化,这一驱动因素仍然是基础性的。

- 例如,Sartorius 的 ambr® 15 系统支持多达 48 个平行生物反应器,操作体积为 10–15 mL,而 Berkeley Lights 的 Beacon® 平台可以同时筛选超过 3,000 个单细胞,在 24 小时内生成功能数据,极大地加速了克隆选择和早期生物制剂筛选。

自动化、机器人技术和数字生物加工的日益普及

随着组织从手动实验转向机器人和人工智能增强的工作流程,自动化成为关键的增长催化剂。自动化液体处理器、集成微孔板系统和多并行生物反应器显著减少人为错误,提高通量,并标准化实验设计。数字生物加工平台现在结合了机器学习算法用于参数优化、预测建模和实时自适应控制,从而加速达到最佳工艺条件。自动化色谱系统和机器人样品制备站进一步提高了纯化效率和分析再现性。这些能力使开发团队能够在压缩的时间范围内评估数千种条件,支持快速分子筛选和工艺强化策略。基于云的数据管理、集成电子实验室笔记本和数字孪生的普及促进了跨地点协作并加速了技术转移。总体而言,自动化与数字化的协同作用推动了大规模采用,特别是在生物制药创新中心和合同开发组织中。

- 例如,Hamilton的Microlab STAR平台提供高精度(例如,典型精度为<1.0%,在50 µL时的精密度为<0.8% CV),并且可以使用其MultiProbe Head选项处理多达384孔板,从而在基因组学和临床诊断中实现高通量应用。

生物制造中对更快规模化和工艺强化的需求增加

行业向强化、连续和灵活的生物制造转变,强烈需要支持快速规模化和稳健工艺定义的HTPD工具。随着公司追求加速的临床时间表和成本效益生产模式,高通量系统提供了从实验室到试点规模过渡所需的基础数据集,降低了风险。多并行迷你生物反应器允许实时探索关键工艺参数,如pH、溶解氧、搅拌和营养供给策略,确保跨规模的可预测性能。同样,高通量纯化工具能够快速选择树脂、优化结合条件和洗脱分析。这些能力对于连续生物加工、基于灌流的操作和强化下游策略至关重要。随着在开发早期交付商业就绪工艺的压力增加,HTPD在消除瓶颈、增强工艺一致性和通过深度、统计丰富的数据集加强监管提交方面变得不可或缺。

关键趋势和机遇:

AI驱动的预测分析和高级数据建模的整合

人工智能作为一项变革性趋势出现,使得对高通量数据集的深入洞察成为可能,并加速决策过程。AI驱动的模型能够分析多维参数,识别非线性互动,并以前所未有的准确性预测最佳工艺条件。机器学习算法可以推荐实验设计、标记异常行为,并模拟实验结果,从而减少湿实验室的工作量。用于生物工艺开发的数字孪生技术可以模拟发酵动力学、色谱曲线和放大场景,使团队能够在执行实验前虚拟测试条件。这一趋势为增强工艺稳健性、缩短开发时间和加强QbD文档提供了机遇。随着数据集的复杂性增加,尤其是在细胞和基因治疗过程中,AI整合对于管理变异性和识别隐藏的性能驱动因素变得至关重要。提供嵌入分析、自动建模和可视化工具的软件供应商在数据驱动的生物加工成为行业标准时获得显著的竞争优势。

- 例如,安捷伦的BioTek Gen5软件每次微孔板读取可处理超过10,000个数据点,并集成了能够在30秒内生成动力学模型的AI启用曲线拟合模块,而Sartorius的数据分析平台支持在上游开发过程中同时对超过200个工艺参数进行实时建模。

多并行微型生物反应器和微流控筛选平台的日益普及

多并行生物反应器和微流控系统正在通过以最小资源消耗同时测试数百种条件来改变早期阶段的工艺开发。这些可扩展技术提供了对培养条件的精确控制,并允许对关键参数进行高分辨率映射。微流控平台支持超小体积实验,减少试剂使用的同时保持生物学相关性,使其成为克隆筛选、培养基优化和病毒载体生产研究的理想选择。随着制造业向强化和连续模式转变,对快速、成本效益高的上游评估的需求急剧增长。这一趋势为系统集成商、消耗品供应商和软件供应商提供了结合并行测试与实时分析的解决方案的机遇。增强的可重复性、减少的变异性和较低的运营成本使这些平台成为下一代生物工艺创新的重要推动者。

- 例如,Sartorius 的 ambr® 250 模块化系统支持多达 24 个并行生物反应器,工作体积为 100–250 mL,而像 Dolomite Bio 的 Nadia 系统这样的微流体平台可以在一次实验中每个芯片运行多达 6,000 个封装的单细胞反应,从而显著扩展通量并加速变体筛选。

主要挑战:

高资本投资需求和集成复杂性

尽管有显著优势,高通量系统需要在自动化仪器、分析设备、机器人技术和数据管理基础设施上进行大量前期投资。较小的生物技术公司、学术实验室和新兴市场制造商通常难以证明与多并行生物反应器、先进色谱平台和 AI 驱动的软件相关的成本合理性。当结合来自不同供应商的工具时,集成挑战加剧,导致硬件、数据格式和控制系统之间的互操作性问题。实施这些技术还需要专业培训、先进的生物信息学能力以及研发、工艺开发和制造团队之间的跨职能协调。随着生物制药组织扩展数字和自动化平台,管理变更控制、验证和法规合规性增加了进一步的复杂性。这些障碍可能会减缓采用,尤其是在资源有限的环境中。

数据过载、工作流程复杂性和分析瓶颈

高通量平台生成大量数据集,需要复杂的数据处理系统、计算能力和先进的分析管道。没有适当的基础设施,组织在数据清理、标准化、可视化和解释方面面临瓶颈。管理这些数据量可能会给 LIMS 系统带来压力,延迟决策,并增加分析不一致的风险。随着实验密度的增加,工作流程复杂性增加,需要上游、下游和分析团队之间的紧密协调。此外,跨仪器的协议标准化仍然是一个挑战,导致变异性和跨研究可比性困难。在统计建模和 ML 驱动的分析方面缺乏专业知识进一步使采用复杂化。这些挑战突显了需要协调的工作流程、强大的数字生态系统和集成的分析平台,以简化数据解释并支持高效、高质量的工艺开发。

区域分析:

北美

北美在全球高通量工艺开发市场中占据主导地位,占总份额的约 38%,这得益于强大的生物制品研发管道和广泛采用自动化、AI 启用的生物加工平台。该地区的领导地位得到了先进生物制造基础设施、大量数字实验室投资以及多并行生物反应器和高通量色谱系统的早期集成的支持。美国的主要生物制药公司和 CDMO 通过优先快速分子筛选和稳健的工艺表征来加速需求。支持性的监管框架和对创新生物制品的持续资助进一步加强了该地区的市场优势。

欧洲

欧洲占据全球市场约29%的份额,这得益于制药制造商、专业研究机构和成熟的生物加工技术供应商的强大存在。该地区在连续生物加工、数字化和上游开发强化方面获得了大量投资。德国、英国和瑞士等国家由于成熟的生物制品生产生态系统和政府资助的创新计划而引领采用。高通量系统越来越多地被部署以增强克隆选择、纯化优化和放大研究,特别是在治疗性抗体和细胞治疗开发中。欧洲对法规遵从性和质量设计方法的关注继续加速在行业和学术界的采用。

亚太地区

亚太地区成为增长最快的地区,占全球市场份额约23%,这得益于中国、印度、韩国和新加坡生物制品制造中心的扩展。生物仿制药、疫苗开发和细胞治疗研究的快速增长推动了对高通量筛选、小型生物反应器和自动化纯化平台的重大投资。区域CDMO越来越多地采用高通量工具,以服务于需要加速开发时间表的全球客户。政府支持的生物技术创新计划结合不断扩展的国内研发能力,加强了大学、生物制药公司和技术中心的需求。亚太地区具有成本竞争力的制造环境进一步加速了现代高通量系统的大规模采用。

拉丁美洲

拉丁美洲占全球市场约6%的份额,随着制药制造投资的增加和区域生物技术基础设施的改善,逐步采用。巴西、墨西哥和阿根廷引领需求,因为研究机构和部分生物制药公司采用高通量工具以提高上游和下游开发的效率。尽管与成熟市场相比,采用处于早期阶段,但对自动化实验、数字化工作流程系统和先进分析技术的兴趣正在增长。参与全球临床研究的增加以及与跨国生物制药公司的合作伙伴关系预计将支持工艺开发能力的持续现代化。

中东和非洲

中东和非洲(MEA)地区占全球市场份额约4%,采用主要由阿联酋、沙特阿拉伯和南非的新兴生物制造活动推动。生命科学园区、疫苗生产设施和生物技术研究中心的投资促进了稳步进展。尽管由于预算限制和基础设施差距,高通量系统仍然有限,但政府支持的多元化战略正在增加对现代生物工艺开发技术的需求。与国际技术供应商和学术机构的合作支持了关键MEA市场在工艺分析、自动化筛选和数字实验室能力方面的逐步升级。

市场细分:

按产品和服务类型

按技术

按终端用户

- 生物制药和生物技术公司

- 合同研究和制造组织 (CROs / CMOs)

- 学术和政府研究机构/实验室

按地理区域

竞争格局:

全球高通量工艺开发市场的竞争格局以生物工艺技术领导者、自动化专家和软件创新者的强力参与为特征,他们专注于加速生物制剂开发时间表。公司通过推进多平行生物反应器平台、整合人工智能驱动的分析、提升支持快速筛选和纯化优化的高通量色谱和微流体系统来竞争。领先的供应商越来越多地提供结合仪器、耗材和数字化工作流程软件的端到端解决方案,以加强客户保留并简化工艺开发。生物制药公司、CDMO 和技术供应商之间的战略合作正在扩大,特别是在涉及强化和连续生物加工的领域。并购也发挥着关键作用,因为大型企业寻求收购微流体、微型生物反应器和自主实验室技术领域的利基创新者。对自动化、预测分析和基于云的数据管理平台的持续投资正在塑造一个竞争环境,专注于为下一代生物制剂管道提供更快的速度、可扩展性和可重复性。

关键玩家分析:

- Sartorius AG

- Tecan Trading AG

- Thermo Fisher Scientific Inc.

- Agilent Technologies

- Danaher Corporation

- Luminex Applikon

- Merck KGaA

- Eppendorf AG

- GE Healthcare

- Bio-Rad Laboratories Inc.

最新动态:

- 2025年6月,Sartorius AG推出了iQue 5 HTS流式细胞术平台,提高了高通量流式细胞术的速度和灵活性。

- 2024年11月,Sartorius AG在马尔堡(美国)开设了一个新的生物工艺创新中心,以支持工艺开发和GMP套件制造。

- 2024年1月,Tecan Trading AG在SLAS 2024上推出了数字实验室生产力工具,包括“下一代内省”,计划于2024年第二季度商业发布,旨在改善高通量实验工作流程。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围:

研究报告提供了基于产品和服务类型、技术、终端用户和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了在市场复杂性中导航的战略建议。

未来展望:

- 高通量平台将成为加速生物制剂、生物仿制药和先进疗法开发周期的核心。

- 多平行微型生物反应器将越来越多地取代传统的台式系统用于早期工艺筛选。

- 人工智能驱动的预测分析将进一步自动化条件选择,减少实验负担并提高工艺准确性。

- 微流体技术将扩展,支持超低体积筛选细胞系、培养基和载体优化。

- 连续和强化生物加工策略将增加对高通量纯化和树脂筛选工具的依赖。

- 云原生数据平台将标准化跨站点协作并加强数字生物加工生态系统。

- CDMO将大力投资于自动化高通量套件,以支持更快的客户时间表和扩大准备。

- 上下游高通量工具之间的集成将创造更统一的端到端开发工作流程。

- 对数据丰富的QbD提交的监管期望将加速自动化、高分辨率实验的采用。

- 亚太地区的新兴市场将推动全球扩张,因为区域生物制造能力迅速现代化。