市场概况

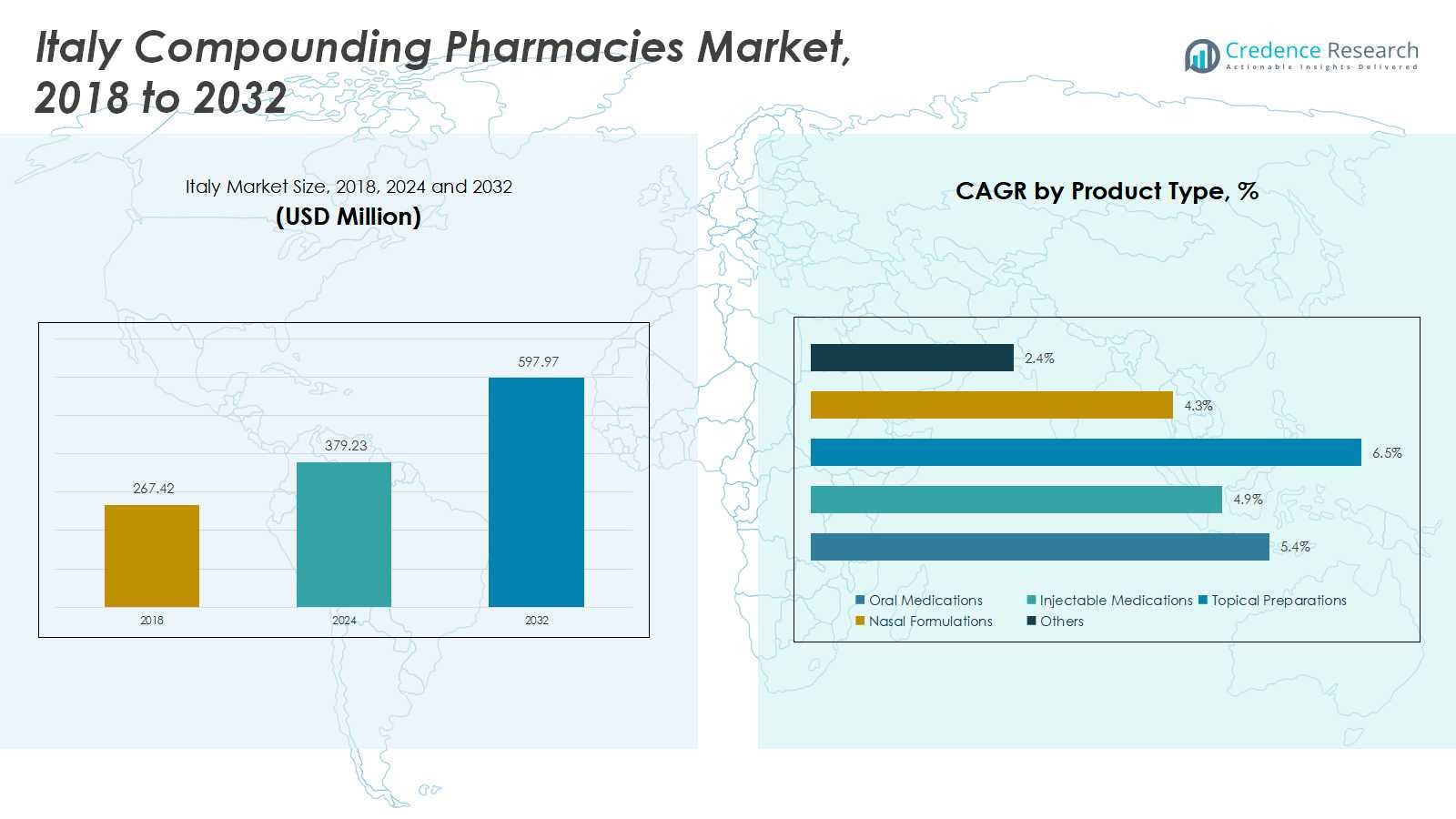

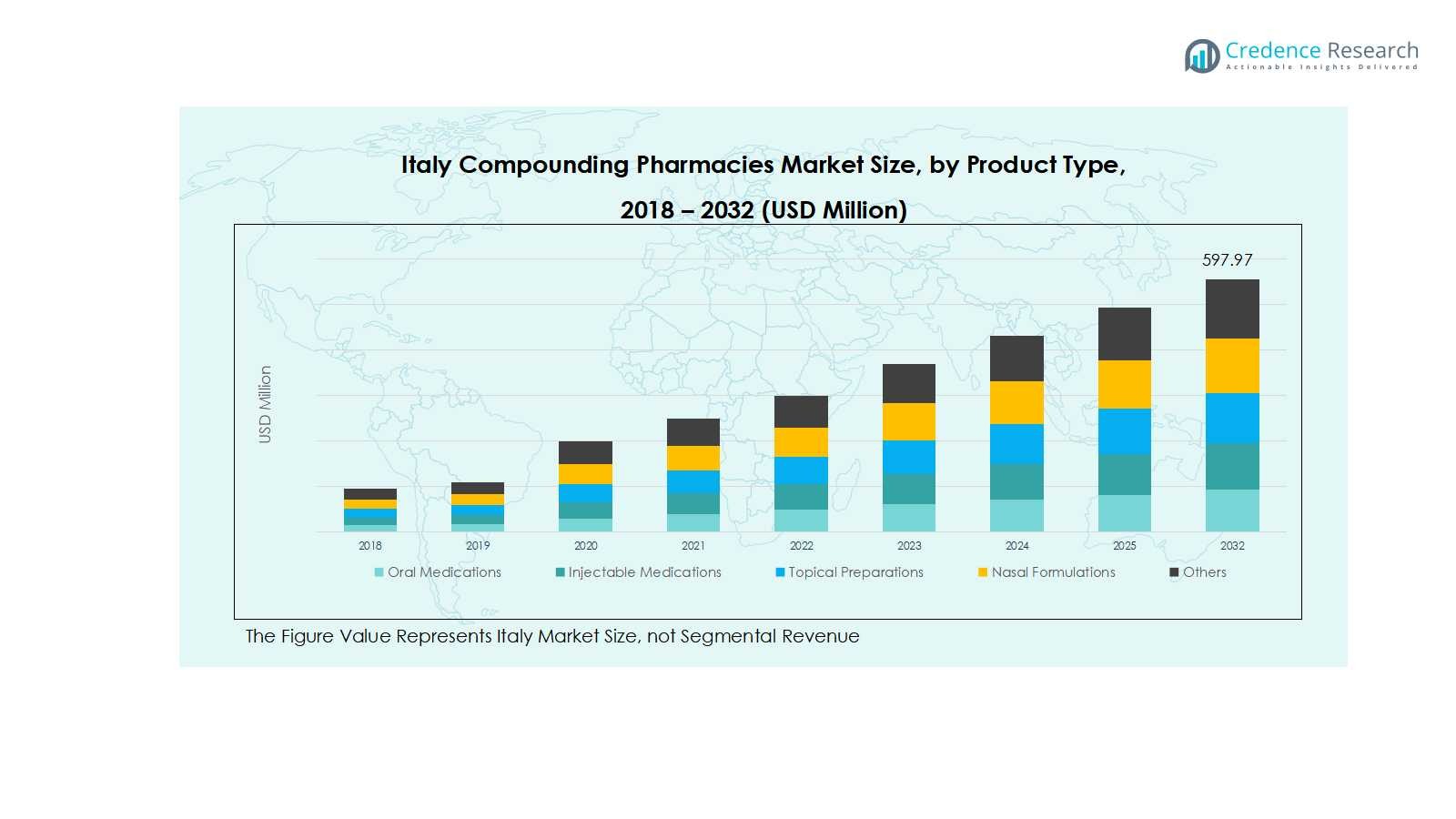

意大利配制药房市场规模在2018年估值为2.6742亿美元,预计到2024年将增长至3.7923亿美元,并预计到2032年达到5.9797亿美元,预测期内的年复合增长率为5.45%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年意大利配制药房市场规模 |

3.7923亿美元 |

| 意大利配制药房市场,年复合增长率 |

5.45% |

| 2032年意大利配制药房市场规模 |

5.9797亿美元 |

意大利配制药房市场竞争激烈,主要由Fidia Farmaceutici S.p.A.、Angelini Pharma、Italfarmaco S.p.A.、Chiesi Farmaceutici S.p.A.和Zambon Group等关键企业主导。这些公司专注于个性化疗法的创新、无菌和非无菌配制能力的扩展,以及与专业诊所和医院的合作以提高服务质量。他们还投资于先进的配制技术、数字处方管理系统和高质量的配方标准,以保持强大的市场地位。北意大利作为市场的领先地区,占据38%的总份额,这得益于强大的医疗基础设施、专业诊所的集中以及对个性化口服、注射和无菌配方的强劲患者需求。成熟的市场参与者和高需求地区的结合确保了意大利配制药房市场的持续增长和竞争动态。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场见解

- 意大利配制药房市场在2024年估值为3.7923亿美元,预计到2032年将达到5.9797亿美元,预测期内的年复合增长率为5.45%。北意大利以38%的份额领先区域市场,其次是中意大利占27%,南意大利占20%,西西里岛和撒丁岛占15%。

- 对个性化药物和定制疗法的需求上升推动了市场增长,特别是在慢性病和激素相关疾病的口服和注射配方方面。

- 市场正在见证趋势,如增加对生物制剂、特效药的关注,以及采用先进的配制技术以提高精确性和安全性。

- 竞争分析显示,Fidia Farmaceutici S.p.A.、Angelini Pharma、Italfarmaco S.p.A.、Chiesi Farmaceutici S.p.A.和Zambon Group等关键企业的强大存在,通过投资于合作伙伴关系和技术推动市场主导地位。

- 法规合规要求和高运营成本仍然是主要限制因素,影响较小的药房并限制大规模扩张。

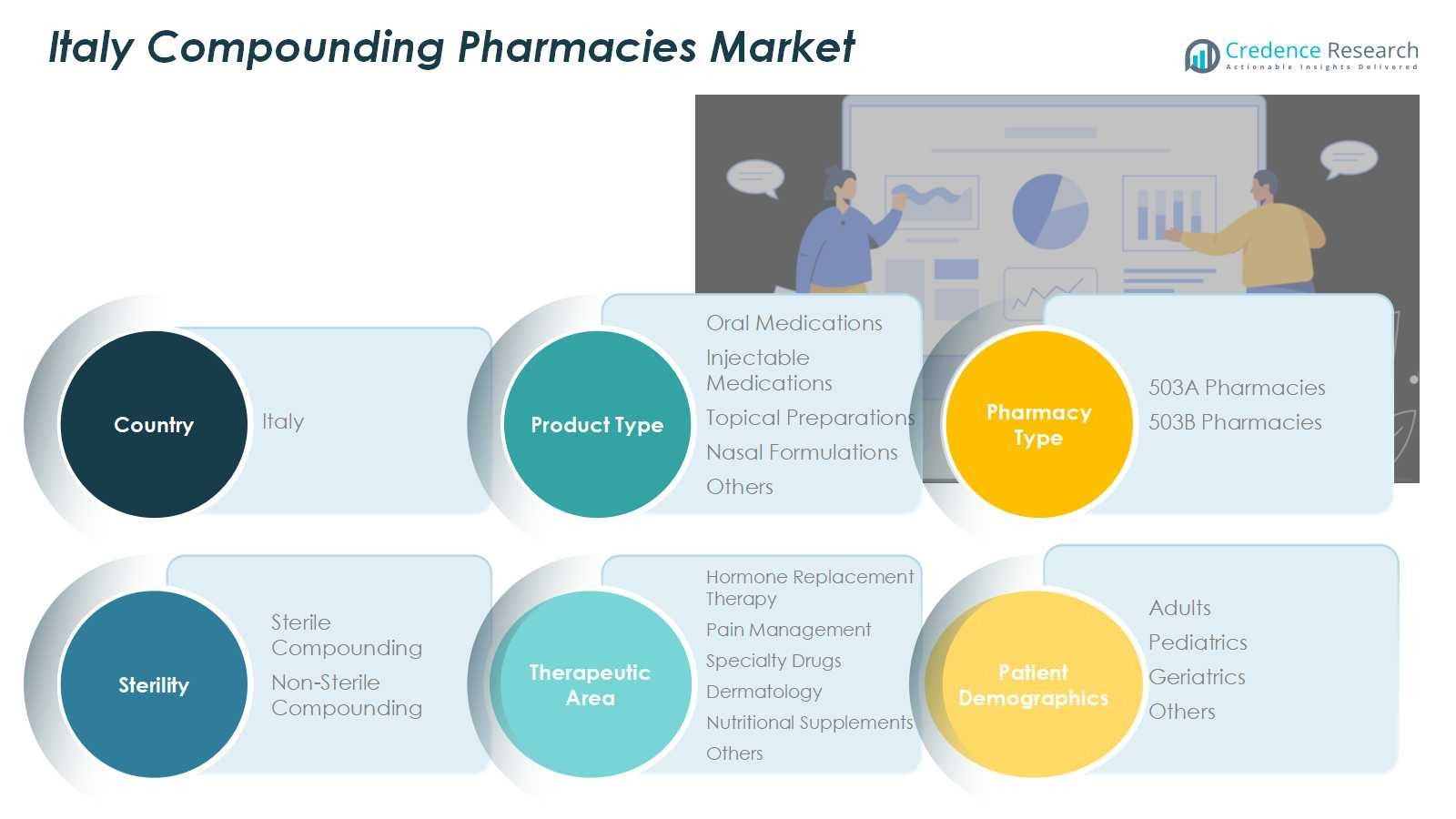

市场细分分析:

按产品类型:

口服药物在意大利配制药市场中占据主导地位,占据了42%的细分市场份额。增长的推动力是患者对个性化口服疗法的偏好增加,特别是对于心血管疾病和糖尿病等慢性病。注射药物也占有重要份额,受到生物制剂和激素疗法需求增加的推动。由于提高了患者的依从性和靶向治疗的递送,局部制剂和鼻用制剂正在获得关注。总体而言,配方技术的创新和定制剂量的能力继续推动口服和注射药物子细分市场的发展。

- 例如,Grünenthal的鼻喷剂生产能力通过为全球制药客户提供创新的递送系统,支持治疗影响呼吸系统和中枢神经系统的疾病。

按药房类型:

503A药房是主导的子细分市场,占意大利药房类型份额的约65%。这些药房主要为本地处方提供个性化配方,受益于允许定制药物制备的监管灵活性。503B药房的增长,占据剩余份额,受到对无菌配制药物的商业需求增加的支持,特别是在医院和专科诊所。两个子细分市场的主要驱动因素包括对个性化医学的认识提高、门诊服务的扩展以及配制技术的进步,使药房能够有效满足患者特定的治疗需求。

- 例如,在COVID-19大流行期间,503B设施通过扩大无菌生理盐水和化疗药物的生产,发挥了关键作用,以维持医疗供应链。

按无菌性:

无菌配制占据了意大利无菌性细分市场的最大份额,约为58%。这种主导地位受到对注射药物、眼科溶液和静脉治疗需求增加的推动,特别是在医院和专科诊所。虽然非无菌配制较小,但由于局部乳膏、口服液体和营养补充剂的使用增加而稳步增长。无菌配制的主要驱动因素包括严格的安全标准、需要注射疗法的慢性病患病率增加以及无菌技术的进步,这些共同确保了高需求治疗领域的患者安全和疗效。

关键增长驱动因素

个性化医学需求上升

对个性化医学的重视日益增加是意大利配制药市场的主要驱动力。患者越来越多地寻求针对特定健康状况、基因特征和剂量要求的定制疗法。这一趋势在慢性病、激素替代疗法和疼痛管理中尤为突出,标准化治疗往往无法满足个人需求。配制药房在提供定制配方方面具有独特优势,提高了患者的依从性和治疗效果。医疗提供者和患者对个性化疗法的认识提高进一步加速了市场增长。

- 例如,总部位于英国的配药药房Roseway Labs与私人医生合作,专注于个性化生物同源激素替代疗法(BHRT)和其他定制配方,突显了激素疗法中精准医疗的需求。

门诊和专业诊所的扩展

意大利各地门诊和专业诊所的扩展显著推动了市场增长。这些设施需要持续供应配制药物,特别是注射和无菌制剂,以支持针对性疗法和先进治疗方案。增加的患者流量和复杂的治疗需求鼓励与当地和503B配药药房的合作。此外,专注于皮肤科、疼痛管理和激素疗法的门诊服务正在推动持续需求。这种增长得到了医疗基础设施改善和以患者为中心的护理重点的支持。

配药工艺的技术进步

配药技术的创新,包括自动混合系统、无菌加工和精确剂量配制,是关键的增长推动力。这些进步提高了准确性、安全性和效率,使药房在处理复杂配方时能够满足监管标准。技术采用减少了配制错误,增强了无菌性,并为高需求药物提供可扩展的生产。此外,用于处方管理和配方跟踪的数字工具简化了操作。总体而言,这些技术改进提高了市场信心,扩展了服务能力,并推动了配制药物的更高采用率。

- 例如,CurifyLabs的配药系统解决方案,集成了先进的机器人技术和3D打印,用于个性化非无菌配方,如含片和口腔崩解膜,确保精确剂量和符合USP标准的实时过程监控。

关键趋势和机遇

生物制剂和专业药物配制的增加

意大利的配药药房越来越专注于生物制剂和专业药物,以满足复杂的治疗需求。慢性和罕见疾病的发病率上升,创造了对超出传统疗法的注射和无菌制剂的需求。配药药房正在利用先进的配方来定制生物制剂剂量并创造患者特定的解决方案,以提高治疗效果。这一趋势还为与医院和专业诊所的合作提供了机会,这些机构寻求可靠的、定制化的药物供应链,将配药药房定位为创新医疗服务的战略合作伙伴。

- 例如,Fagron NV已集成机器人分配单元,以提高剂量精度并降低污染风险,通过先进的自动化改善治疗效果。

老年和儿科护理的机遇

针对老年人和儿童的市场为意大利的配药药房提供了重大机遇。老年人和儿童通常需要独特的剂型和强度,而这些在商业上并不可得,这就产生了对个性化口服液、外用霜剂和注射疗法的需求。提供这些解决方案的药房提高了患者的依从性和安全性,增强了医疗提供者和护理人员的信任。随着意大利人口老龄化和儿科护理意识的提高,配药药房可以扩展服务,开发专业配方,并在这些高需求的人口细分市场中加强市场渗透。

- 例如,总部位于意大利的制药公司Acef S.p.A.专注于药剂配制,提供定制的儿科口服混悬液和成人外用配方,以满足独特的患者需求,从而实现儿童和老年患者的更精准剂量。

关键挑战

法规合规的复杂性

应对复杂的法规框架对意大利的配药药房来说是一个挑战。遵守无菌制剂、标签和质量保证的严格指南需要在培训、技术和流程验证方面进行大量投资。不合规可能导致运营限制、罚款或声誉损害。较小的药房在扩大运营规模的同时保持法规遵从性方面面临困难。这些法规的复杂性需要持续监控政策变化和对质量管理系统的投资,这可能会影响运营效率和整体市场增长。

高运营成本和资源限制

高运营成本和有限的专业资源获取挑战了意大利市场的增长。配药药房必须投资于先进设备、无菌设施和熟练人员,以满足安全和质量标准,从而推高费用。此外,采购高质量的活性药物成分(API)和维护多样化配方的库存增加了运营复杂性。这些成本压力可能限制扩张,特别是对较小的药房,并影响竞争性定价。高效的资源管理和战略合作伙伴关系对于缓解这些限制和维持市场增长至关重要。

区域分析

意大利北部

意大利北部在全国配药药房市场中占据主导地位,占总份额的38%。该地区受益于强大的医疗基础设施、更高密度的专科诊所以及对个性化治疗的显著患者需求。米兰、都灵和博洛尼亚等城市是门诊服务和先进医疗设施的中心,支持口服、注射和无菌配方的增长。成熟的503A和503B药房的存在,以及先进配药技术的日益采用,进一步推动了意大利北部的市场,确保在多个治疗领域的持续扩展。

意大利中部

意大利中部贡献了全国配药药房市场份额的27%,主要由罗马、佛罗伦萨和佩鲁贾等城市中心的需求增长驱动。该地区专注于专科诊所、皮肤科中心和门诊护理,增强了注射和外用配方的采用。意大利中部还见证了患者对个性化药物的认识增加,推动了激素替代疗法和疼痛管理解决方案的需求。对现代配药设施的投资以及本地药房与医疗机构之间的合作支持无菌和非无菌配药,巩固了意大利中部作为国家市场关键增长区域的地位。

意大利南部

意大利南部占据意大利复合药房市场份额的20%,得益于那不勒斯、巴里和巴勒莫等城市患者需求的增加。市场增长由个性化药物意识的提高、门诊服务的扩展以及专科诊所的逐步发展推动。口服药物和非无菌复合制剂的采用率较高,尤其是在慢性病管理方面。尽管与北部和中部地区相比基础设施存在挑战,南意大利的市场由于地区医疗保健倡议、与大型药房连锁店的合作以及复合实践的逐步现代化而在扩大,推动了市场的稳定增长。

岛屿(西西里和撒丁岛)

西西里和撒丁岛占意大利复合药房市场份额的15%。这些地区的市场增长由对专业治疗的患者需求增加推动,包括注射药物和局部制剂,特别是在巴勒莫、卡利亚里和卡塔尼亚等城市中心。当地药房正在增强其服务组合以满足特定人群的需求,包括儿科和老年科制剂。尽管存在物流挑战,复合技术的采用增加以及与大陆药房的合作促进了供应和质量的一致性。这些因素共同增强了西西里和撒丁岛对国家复合药房市场的贡献。

市场细分:

按产品类型

按药房类型

按无菌性

按治疗领域

- 激素替代疗法

- 疼痛管理

- 特种药物

- 皮肤病学

- 营养补充剂

- 其他

按患者人口统计

按地区

竞争格局

意大利复合药房市场的竞争格局包括Fidia Farmaceutici S.p.A.、Angelini Pharma、Italfarmaco S.p.A.、Chiesi Farmaceutici S.p.A.和Zambon Group等主要参与者。市场特点是全国和地区知名企业之间的激烈竞争,重点在于产品创新、个性化治疗解决方案以及无菌和非无菌复合能力的扩展。公司越来越多地投资于先进的复合技术、数字处方管理系统,并与专科诊所和医院合作,以提高服务质量和运营效率。通过合并、收购和合作等战略举措,参与者能够加强其地理存在并多样化产品组合。此外,强调法规合规、高质量配方和以患者为中心的解决方案帮助公司在市场中脱颖而出,推动了对定制药物和专业治疗服务需求不断增加的市场的持续增长。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- Fidia Farmaceutici S.p.A.

- Angelini Pharma

- Italfarmaco S.p.A.

- Chiesi Farmaceutici S.p.A.

- Zambon Group

- IBSA Institute Biochimique SA

- Sigma Tau

- Molmed S.p.A

- Kedrion Biopharma

最新发展

- 2025年7月,SOMAÍ,这家领先的EU-GMP垂直整合多国运营商,与意大利顶级制药大麻公司Materia Medica Processing合作,向意大利患者和医疗专业人员引入其制药级、EU-GMP认证的大麻素药物。

- 2025年8月,Tilray Medical的FL集团与专注于疼痛和物质依赖疗法的主要制药公司Molteni建立战略合作伙伴关系,以扩大大麻提取物在意大利的使用。

- 2025年3月,拉齐奥地区行政法院作出有利于一家在意大利分销药品的制药公司的裁决,取消了卫生部修改其广告提议的决定。

报告覆盖范围

研究报告提供了基于产品类型、药房类型、无菌性、治疗领域、患者人口统计和地区的深入分析。投资、收入来源和关键应用。此外,报告包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 由于对个性化药物的需求增加,市场预计将稳步增长。

- 先进配药技术的日益采用将提高准确性和效率

- 专科诊所和门诊服务的扩展将推动对配制药物的持续需求。

- 激素替代疗法和疼痛管理治疗的增长将支持市场扩张。

- 由于对注射和静脉治疗的需求较高,无菌配药将继续占据主导地位。

- 口服和外用制剂将在慢性和皮肤病条件下得到更多使用。

- 老龄化人口和儿科护理需求将为定制药物创造新机会。

- 药房与医疗服务提供者之间的战略合作将加强市场存在。

- 法规遵从性和质量标准将鼓励对先进设施的投资。

- 市场参与者将专注于创新和以患者为中心的解决方案以保持竞争力。