市场概况

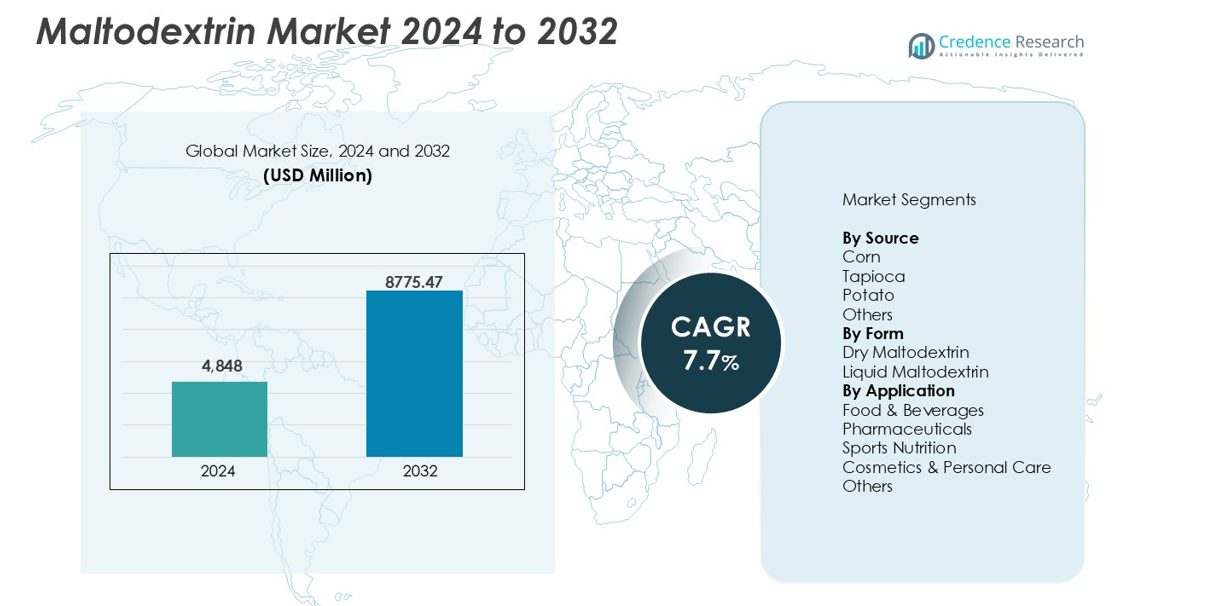

麦芽糊精市场规模在2024年估值为48.48亿美元,预计到2032年将达到87.75亿美元,预测期内的复合年增长率为7.7%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年麦芽糊精市场规模 |

48.48亿美元 |

| 麦芽糊精市场,复合年增长率 |

7.7% |

| 2032年麦芽糊精市场规模 |

87.75亿美元 |

麦芽糊精市场由全球企业主导,如嘉吉公司、Ingredion公司、Roquette Freres、阿彻丹尼尔斯米德兰公司(ADM)和泰莱公司。这些公司凭借强大的生产能力、全球分销网络和多样化的产品供应,合计占据超过60%的市场份额。Roquette和ADM通过在药用级和清洁标签麦芽糊精方面的创新保持竞争优势。Ingredion和泰莱专注于健康和营养的特殊应用。从地区来看,亚太地区以超过35%的份额主导市场,这得益于丰富的原材料供应和食品、制药及营养行业的需求增长。

市场洞察

- 麦芽糊精市场在2024年估值为48.48亿美元,预计到2032年将达到87.75亿美元,复合年增长率为7.7%。

- 由于麦芽糊精的中性口感、溶解性和增强质地的特性,来自加工食品、饮料和运动营养的需求增长推动了市场增长。

- 清洁标签趋势和非转基因及植物来源(如木薯)的使用增加,在食品和制药应用中创造了新的增长机会。

- 嘉吉、ADM、Roquette和Ingredion合计占据超过60%的市场份额,专注于产品创新、采购和为终端使用行业量身定制的配方。

- 亚太地区以超过35%的份额领先,其次是北美占30%和欧洲占25%;按形式划分,干麦芽糊精占使用量的近70%,而食品和饮料在应用中占据超过60%的份额;然而,对高血糖指数的健康关注和原材料价格波动构成了主要限制因素。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按来源

玉米仍然是麦芽糊精市场的主要来源,占总收入的55%以上。其广泛的可获得性、低成本和成熟的加工基础设施支持了食品和制药行业的高采用率。基于玉米的麦芽糊精提供一致的质量和中性口感,使其适用于多种配方。木薯是第二大来源,受到对无麸质和非转基因产品需求增长的推动。基于马铃薯的变体满足个人护理和制药领域的利基应用。其他来源,包括小麦和大米,由于可扩展性有限和较高的投入成本,市场份额较小。

- 例如,嘉吉在整个北美运营玉米湿磨工厂,个别设施每天加工超过10万蒲式耳的玉米用于淀粉和麦芽糊精生产。

按形式

干麦芽糊精在形式细分市场中占据近70%的份额,因其稳定性、长保质期和易于运输而受到青睐。它广泛用于食品和制药行业的干混料、粉末和胶囊中。其在不影响风味或溶解度的情况下提供体积的能力支持了其在营养应用中的需求增长。液体麦芽糊精市场份额较小,主要用于饮料和糖浆。它在液体配方中提供更快的溶解性和易于混合,但与干麦芽糊精相比面临成本和储存限制。

- 例如,Ingredion供应喷雾干燥的麦芽糊精粉末,其体积密度等级专为干食品系统量身定制,生产工厂每年可处理数千吨淀粉衍生物。

按应用

食品和饮料在应用细分市场中占据主导地位,因其在加工食品、乳制品、零食和饮料中的广泛使用而获得超过60%的市场份额。麦芽糊精在广泛的配方中作为填料、稳定剂和增量剂。制药行业是第二大细分市场,使用麦芽糊精用于片剂粘合、控制药物释放和易于消化。运动营养领域对使用快速消化碳水化合物的能量粉和恢复饮料的需求不断增长。化妆品和个人护理应用稳步增长,利用麦芽糊精进行水分控制和皮肤粘合。其他工业用途的规模仍然有限。

主要增长驱动因素

在加工和包装食品中的使用扩展

麦芽糊精作为加工和包装食品行业的关键添加剂继续获得动力。其增强质地、延长保质期和作为成本效益高的增量剂的能力支持了在零食、酱料、乳制品和烘焙产品中的高需求。食品制造商青睐麦芽糊精因其中性味道、易溶解性和与其他成分的兼容性。全球即食和方便食品消费的增长,特别是在城市地区,推动了其持续使用。亚太和拉丁美洲的发展中经济体由于收入水平的提高和零售行业的扩展而显示出高采纳率。快餐和加工肉类细分市场也利用麦芽糊精改善口感和保湿性。随着消费者对经济实惠和持久食品选择的偏好不断演变,这种添加剂的多功能性进一步加强了其在主流生产中的作用。法规批准和GRAS(普遍认为安全)状态增强了其在全球食品系统中的广泛使用。

- 例如,美国食品和药物管理局将麦芽糊精列为食品使用的公认安全物质,雀巢在全球运营数百家食品制造工厂,在大规模包装食品生产中使用淀粉基成分。

运动营养和膳食补充剂的需求上升

麦芽糊精市场因对运动营养、健身和健康补充剂的兴趣增长而受益匪浅。其快速吸收的碳水化合物特性使其成为能量饮料、锻炼后配方和恢复混合物的理想选择。运动员和活跃的消费者使用麦芽糊精来支持糖原补充和提高运动耐力。在粉末配方中,它提供一致的质量、优良的溶解性和易于混合的特性。随着对清洁标签和可定制补充剂的需求上升,麦芽糊精因其简单的结构和易消化性而仍然受到青睐。预锻炼和增重产品的制造商经常使用它来增加热量而不改变味道或粘度。北美和欧洲仍然是此类配方的核心市场,而亚太地区随着健身意识和健身文化的兴起,显示出强劲的增长潜力。

- 例如,Glanbia Nutritionals为运动营养混合物提供麦芽糊精,并运营能够每年为全球补充品牌生产数千公吨性能营养成分的制造设施。

在制药和个人护理中的应用增长

由于其稳定性、无毒性和易于配制,麦芽糊精在制药和个人护理领域的应用不断扩大。在制药中,它作为片剂、胶囊和口服悬浮药物的粘合剂、填充剂和载体。其生物相容性、溶解性和易消化性使其成为儿科和老年人配方的理想选择。麦芽糊精还支持控制药物释放技术,并有助于改善口服药物的适口性。在化妆品和个人护理中,它作为乳液、面霜和粉末中的吸湿剂、成膜剂和天然增稠剂。清洁标签趋势和对天然、安全皮肤成分的需求增加了其在高端化妆品配方中的使用。公司使用麦芽糊精作为植物提取物和活性化合物的稳定剂,以延长产品的保质期。随着制药和个人护理行业迅速采用生物基赋形剂,麦芽糊精在多种递送系统和产品类别中脱颖而出,成为多功能且安全的选择。

关键趋势与机遇

向清洁标签和非转基因成分的转变

清洁标签趋势继续影响全球麦芽糊精市场。消费者越来越关注成分来源,要求透明、天然来源和非转基因配方。这一转变导致对木薯和马铃薯基麦芽糊精的需求激增,这些被认为是传统玉米基产品的更清洁替代品。制造商正在重新配制产品线,以满足北美和欧洲的标签法规和市场期望。诸如有机、犹太洁食和清真等认证进一步扩大了产品的吸引力。作为回应,生产商正在投资可追溯的原材料采购、非转基因淀粉转换和可持续加工方法。这一趋势也为功能性食品领域带来了增长机遇,在该领域,麦芽糊精可以作为植物基和天然来源进行营销。

- 例如,Ingredion公司从泰国的专用设施供应非转基因木薯麦芽糊精,从覆盖超过10万公顷的合同农场采购木薯,以确保可追溯性和清洁标签合规性。

生产和配方的技术进步

加工技术和产品配方的持续创新提高了麦芽糊精的功能多样性。新的生产技术现在允许更严格地控制葡萄糖当量(DE)水平,使制造商能够生产具有不同溶解度、甜度和粘度的定制麦芽糊精。这种灵活性支持饮料、婴儿营养、速溶混合物和包封系统中的多种应用。使用麦芽糊精作为载体的微胶囊化技术越来越受欢迎,用于保护敏感的生物活性物质,如香料、维生素和益生菌。喷雾干燥和酶水解技术的改进也提高了产品的一致性和性能。此外,药用辅料的先进研究将麦芽糊精定位为纳米颗粒和生物利用度增强药物递送的智能载体。随着成分公司研发支出的增加,这些进步为营养保健品、功能性食品和皮肤药品等高增长利基市场开辟了新的商业机会。采用精密制造并提供应用特定麦芽糊精等级的企业将获得明显的竞争优势。

关键挑战

与高血糖指数和过度使用相关的健康问题

麦芽糊精市场的主要挑战之一是对其高血糖指数(GI)和潜在代谢影响的日益关注。注重健康的消费者和营养专家强调麦芽糊精引起的快速血糖飙升,特别是在糖尿病和超重人群中。这种看法对其在健康产品中的持续使用构成威胁,尤其是在零食、饮料和运动补充剂中。批评者还将过量消费与肠道失衡和炎症反应联系起来。随着对低GI和低碳水化合物饮食的需求增加,消费者可能开始避免含有麦芽糊精的产品,导致潜在的配方改革。品牌面临寻找替代碳水化合物或将麦芽糊精与膳食纤维结合以减少糖负荷的压力。教育消费者关于其使用、益处和安全阈值对于生产者来说变得至关重要。如果未能解决这些与健康相关的问题,可能会限制市场的增长潜力,特别是在北美和西欧等成熟且健康意识强的地区。

原材料供应波动和价格波动

麦芽糊精的生产在很大程度上依赖于富含淀粉的原材料,如玉米、木薯和土豆。这些作物的价格波动和供应中断会显著影响生产成本和利润率。与气候相关的挑战,如干旱、洪水和降雨模式变化,经常影响主要生产地区的作物产量。玉米作为主要原材料,与生物燃料需求、牲畜饲料和食品行业密切相关,进一步加剧了供应链的紧张。特别是在发展中国家,进出口限制增加了全球运营制造商的原材料风险。地缘政治紧张局势和化肥短缺进一步增加了成本压力。这些波动迫使生产商要么吸收更高的成本,要么将其转嫁给终端用户,冒着食品和制药行业价格敏感的风险。为应对这一情况,公司正在探索多元化的采购策略、合同农业和淀粉替代品。然而,长期的市场稳定将需要供应链结构的改善和对具有韧性的农业实践的投资。

区域分析

北美

北美在全球麦芽糊精市场中占有重要份额,约占总收入的30%。该地区受益于加工食品、运动营养和制药领域的强劲需求。消费者对方便和包装食品的高度偏好推动了美国和加拿大对麦芽糊精的持续使用。先进的食品制造基础设施和成熟的制药行业进一步支持了稳定的需求。玉米仍然是该地区的主要来源,得益于大规模生产和成本效益。清洁标签趋势和对非转基因成分的需求增加也推动了木薯基麦芽糊精在利基产品细分市场的采用。

欧洲

欧洲占全球麦芽糊精市场的近25%,受益于食品、个人护理和制药领域的多样化应用。德国、法国和英国等国家在消费方面领先,得益于成熟的食品加工行业。对清洁标签和有机成分的监管关注鼓励使用土豆和木薯基变体。该地区在运动营养、烘焙食品和制药赋形剂中持续使用麦芽糊精。严格的标签法规和消费者健康意识影响采购选择。随着品牌转向天然、无麸质和无过敏原的配方以符合不断变化的饮食偏好,市场增长保持稳定。

亚太地区

亚太地区在麦芽糊精市场中占据主导地位,份额超过35%,由中国、印度和东南亚的大规模需求引领。食品和饮料行业的扩张、快速城市化和可支配收入的增加支持了广泛的采用。制药制造业的增长和运动补充剂消费的增加进一步推动了需求。由于本地供应充足和价格竞争力,玉米和木薯仍然是主要来源。政府对食品安全和工业扩张的关注增强了生产和分销基础设施。随着对经济实惠的营养和加工食品的需求增加,该地区在国内和出口驱动的产品应用中呈现出高增长潜力。

拉丁美洲

拉丁美洲约占全球麦芽糊精市场的6-8%。巴西和墨西哥引领区域需求,这得益于加工食品消费的增长和制药生产的扩大。食品和饮料行业使用麦芽糊精来提供经济有效的质地和稳定性解决方案,应用于乳制品、酱料和零食。随着健康和健身趋势的上升,运动营养领域也显示出前景。然而,由于供应链缺口和原材料成本波动,市场增长面临限制。政府支持食品加工行业和促进本地采购的举措可能改善长期需求和投资机会。

中东和非洲 (MEA)

中东和非洲地区占有较小但新兴的份额,约占全球麦芽糊精市场的5-6%。需求集中在南非、阿联酋和沙特阿拉伯,这些地方的食品加工和制药行业正在快速发展。由于本地生产基础设施有限,进口主导供应。麦芽糊精在干饮料混合物、婴儿配方奶粉和符合地区偏好的能量产品中使用日益增加。人口增长、城市化和健康意识的提升推动未来消费。对食品安全和本地制造的战略投资可能释放MEA市场的未开发增长潜力。

市场细分:

按来源

按形式

按应用

- 食品和饮料

- 制药

- 运动营养

- 化妆品和个人护理

- 其他

按地理位置

竞争格局

麦芽糊精市场的竞争格局由拥有综合供应链和多样化产品组合的全球企业主导。Cargill Incorporated、Ingredion Incorporated、Roquette Freres和ADM等主要公司通过广泛的制造能力和战略性淀粉原料采购保持强劲的市场地位。Tate & Lyle Plc.和AGRANA Group专注于产品创新和清洁标签解决方案,以满足不断变化的消费者需求。许多企业投资于技术升级,以提供定制的麦芽糊精等级,适用于食品、制药和化妆品应用。像Gulshan Polyols和Matsutani America这样的地区生产商通过具有竞争力的定价和本地化供应链瞄准价格敏感市场。战略扩张、合资企业和以可持续性为重点的举措塑造市场动态。公司优先开发低GI、非转基因和无过敏原的变体,以应对健康问题和标签法规。随着新兴经济体和专业应用的需求上升,竞争格局继续向创新、效率和差异化价值提供方向转变。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 嘉吉公司

- Ingredion公司

- 罗盖特兄弟公司

- 阿彻丹尼尔斯米德兰公司 (ADM)

- 泰特莱尔公司

- AGRANA集团

- 谷物加工公司

- 金谷集团

- Tereos Syral

- 古尔尚聚醇

- 松谷美国公司

- 其他

近期发展

- 在2025年10月,由于复杂的供需动态,全球麦芽糊精价格在不同地区显示出不同的趋势。在中国,由于食品和饮料制造商在黄金周节庆前加大生产力度,9月出口价格上涨了2%。这种采购激增影响了印度和南非等其他市场的定价动态。

- 在2025年3月,来自泰国的泰国蒙库特国王科技大学和卡塞萨特大学的研究人员通过在最佳条件下应用热糊精化和酶水解,从木薯浆废料中开发出抗性麦芽糊精(RMD),实现了18.6%的产量。所得RMD具有不规则的海绵状颗粒,具有高抗消化分数(91.7%),分子大小主要在DP 15-16范围内。结构分析证实了不可消化的β-糖苷键的存在,使RMD成为一种有前景的膳食纤维来源。

报告覆盖范围

研究报告提供了基于来源、形式、应用和地理的深入分析。它详细介绍了领先的市场参与者,提供了他们的业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了在市场复杂性中导航的战略建议。

未来展望

- 在食品应用中,对清洁标签和非转基因麦芽糊精的需求将继续上升。

- 运动营养和健身补充剂的增长将推动快速消化碳水化合物成分的使用。

- 定制麦芽糊精等级将在制药和个人护理配方中获得吸引力。

- 微胶囊化和喷雾干燥技术的进步将扩大功能用途。

- 由于食品加工行业的扩张,亚太地区将继续成为增长最快的地区。

- 生产商将投资于可持续采购和环保制造实践。

- 即食和方便食品的日益普及将维持长期需求。

- 婴儿营养和医疗食品的新应用将开辟利基增长领域。

- 清洁能源和生物塑料行业可能探索麦芽糊精作为生物基输入。

- 对血糖影响的监管压力和健康关注将推动对改性或混合替代品的需求。