市场概况

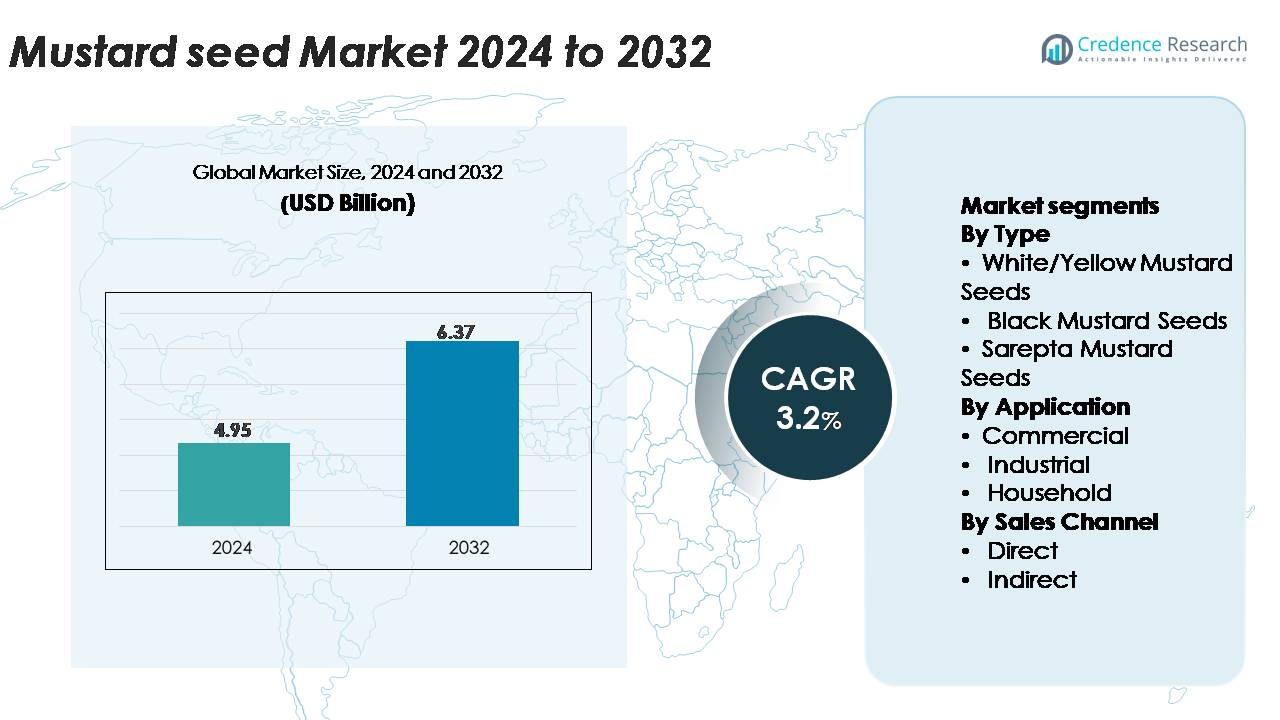

全球芥菜籽市场在2024年的估值为49.5亿美元,预计到2032年将达到63.7亿美元,在预测期内的年复合增长率为3.2%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年芥菜籽市场规模 |

49.5亿美元 |

| 芥菜籽市场,年复合增长率 |

3.2% |

| 2032年芥菜籽市场规模 |

63.7亿美元 |

芥菜籽市场由全球知名品牌和强大的区域供应商共同塑造,包括McCormick & Company, Inc.、Sakai Spice (Canada) Corp、Megha Corporation、Organic Products India、Sun Impex、The Tracklement Company Ltd和Kaveri Seeds。这些公司通过质量保证、先进的清洗和分级系统、有机认证产品和强大的出口网络进行竞争。亚太地区仍然是领先地区,占全球市场份额的约32%,主要得益于大规模生产和高烹饪消费,尤其是在印度。欧洲以约28%紧随其后,得益于其发达的调味品和特色芥末行业。北美占据近24%,受益于对加工食品和高端香料混合物的强劲需求。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 芥菜籽市场在2024年的估值为49.5亿美元,预计到2032年将达到63.7亿美元,预测期内的复合年增长率为3.2%。

- 稳定增长的驱动力是芥菜籽在加工食品、调味品、香料混合物和芥末油生产中的消费增加,这得益于对天然调味剂和清洁标签烹饪成分需求的上升。

- 有机种子、冷榨油和可追溯包装香料形式的产品创新正在重塑市场趋势,同时高端化和电子商务渗透的增长进一步加速了家庭和商业买家的采用。

- 市场竞争激烈,全球和区域参与者专注于纯度等级、杂交种子开发和出口能力;白/黄芥菜籽在类型细分中占主导地位,因其在烹饪和工业用途上的广泛应用。

- 主要限制因素来自气候依赖的作物产量和价格波动,而亚太地区以约32%领先,其次是欧洲约28%和北美约24%,共同推动全球需求动态。

市场细分分析:

按类型

白/黄芥菜籽是主导细分市场,由于其在烹饪应用、调味品制造和油脂提取中的广泛使用,占据了最大的市场份额。其温和的风味特征、更高的粘液含量以及适合大规模加工的特性增强了其商业吸引力。黑芥菜籽因其强烈的辛辣味和在区域美食中的受欢迎程度而占据显著份额,而萨雷普塔芥菜籽由于其特定的农业气候要求仍是一个小众细分市场。所有类型的需求都受益于天然香料消费的增加、加工食品行业的扩展以及在传统医学和功能性混合物中的应用增长。

- 例如,为支持这一趋势,麦考密克公司在全球29个国家设有运营和办事处,通过这些渠道从超过75个国家采购原料香料,包括芥菜籽,并利用各种生产设施进行加工。

按应用

商业细分市场以最高份额领先市场,受到食品服务连锁店、香料加工商、调味品品牌和食用油制造商强劲需求的支持。大批量采购、标准化质量需求和全年持续消费推动了这一细分市场的主导地位。工业应用继续扩展,特别是在特种油、营养保健品配方和天然防腐剂生产方面。家庭细分市场保持稳定增长,受到烹饪实验增加、对天然成分的偏好以及包装、清洁和分级芥菜籽采用增加的推动。所有应用的增长都得到了供应链改善、数字零售渗透和全球香料消费扩大的支持。

· 例如,Organic Products India通过在众多国际市场供应认证的芥菜籽产品,加强了家庭和零售细分市场,使终端消费者能够可靠地获取包装和可追溯的芥菜品种。

按销售渠道

间接销售渠道主导市场,占据最大份额,这归功于分销商、批发商和零售形式的广泛网络,确保了产品的广泛可及性。超市、大型超市、香料零售商和在线平台显著促进了大批量流通,并提供适合消费者和企业的多样化包装形式。直接渠道虽然较小,但对于需要合同采购以确保质量和可追溯性的食品加工商、油厂和商业餐饮运营商等大宗买家仍然至关重要。通过数字化采购、增强的物流基础设施以及对认证、质量保证的芥菜籽需求的增加,各销售渠道的增长得以加强。

关键增长驱动因素

食品加工和调味品行业需求的扩大

全球食品加工和调味品制造的快速扩张推动了对芥菜籽的持续需求。食品制造商越来越多地将芥菜籽纳入酱料、泡菜、腌料、香料混合物和即食产品中,强化了其作为多功能天然调味成分的角色。民族和融合菜肴的日益流行进一步推动了商业用途,尤其是在北美、欧洲和亚太地区。清洁标签趋势和消费者对天然香料的偏好也加强了对低加工芥菜基成分的需求。此外,全球芥菜油消费的增长——尤其是在南亚和非洲市场——支持大型油厂的稳定采购。冷榨和过滤芥菜油的持续创新扩展了应用的多样性,增强了该行业整体的增长势头。

- 例如,McCormick & Company 在大约29个国家开展业务和设有办事处,并从超过75个国家采购其高质量的原材料和成分

在营养保健品和功能性成分中的日益采用

消费者对天然健康促进成分的兴趣日益增长,显著推动了芥菜籽市场的扩展。芥菜籽含有葡萄糖苷、硒、富含欧米伽的油和抗氧化化合物,有助于心血管、代谢和消化健康。营养保健品制造商利用这些生物活性特性来配制补充剂、草本混合物和功能性食品产品。对植物性和抗炎饮食的认识提高,鼓励将芥菜衍生成分如芥菜粉、籽提取物和精油纳入其中。工业加工商受益于日益增长的研发投资,专注于提取高纯度植物化学物质用于治疗配方。随着发达和新兴市场对预防性健康和天然功能性成分的需求上升,芥菜籽在更广泛的功能性食品生态系统中获得战略重要性。

- 例如,McCormick & Company通过其全球20个技术创新中心的网络支持功能性成分的开发,这些中心进行高级分析测试,包括色谱分析和挥发油定量,以优化以健康为重点的配方中的芥末衍生成分。

有机农业和可持续农业实践的增长

全球对有机和可持续农业实践的日益采用正在加强芥菜籽市场,特别是针对高档出口导向品种。与其他油籽相比,芥菜作物需要较少的合成投入,使其对有机种植具有吸引力。消费者对有机香料、油和调味品的需求上升,鼓励农民向认证生产系统过渡。政府和农业机构通过培训项目、改良种子品种和激励措施进一步支持种植,以提高油籽生产力。作物的轮作效益,包括土壤调理和自然害虫抑制,与再生农业倡议相一致。随着全球食品供应链的可持续性标准日益严格,在生态友好系统下种植的芥菜籽在国内和国际市场上获得竞争优势。

关键趋势与机遇

电子商务渗透率上升和包装香料消费增加

电子商务平台和现代零售形式的快速扩展为包装芥菜籽、香料混合物和冷榨芥末油提供了强大的机会。数字渠道使香料品牌能够接触多样化的消费者群体,提供定制包装,并促进产品可追溯性和质量认证。在线平台还帮助中小型生产商获得市场可见性,并进入有机、单一来源和非转基因芥菜籽等高端细分市场。城市消费者越来越倾向于选择包装、清洁和质量分级的芥菜籽,而不是散装产品,从而推动制造商实现更高的价值。这种向品牌化和可追溯香料消费的转变为市场扩展和差异化开辟了新机遇。

- 例如,McCormick & Company利用数字系统和技术(如SAP和企业标签解决方案)来管理其来自75多个国家的广泛原材料全球采购,这使其产品能够实现强大的内部跟踪、质量控制和符合标签法规(如GS1-128条形码和2D条形码)。

产品多样化进入特种油、提取物和工业应用

芥末衍生物的创新增加了传统烹饪用途之外的新商业机会。特种领域如冷榨芥末油、高挥发性芥末精油、油树脂和芥末粉在食品、化妆品和制药应用中获得了吸引力。制造商还在探索芥菜籽提取物作为天然防腐剂、增味剂和抗菌剂,以符合清洁标签和无化学品产品开发。对芥末油作为可生物降解润滑剂或生物燃料添加剂的工业兴趣增加,扩大了其在利基市场的相关性。随着下游行业的持续多样化,芥菜籽供应商从更广泛的应用组合和更高的收入生成产品路径中受益。

- 例如,Tracklement Company Ltd 公司生产的超过 50 种手工调味品屡获殊荣,其中几种在其工厂中采用了芥末衍生的基础成分。

主要挑战

价格波动和依赖天气的生产周期

芥末籽的生产对气候波动、降雨模式和虫害压力高度敏感,导致每年的产量变化。不可预测的天气条件,如干旱、过多降雨或霜冻,可能显著减少产量并导致价格飙升。由于芥末种植仍集中在几个主要生产地区,这些地区的供应链中断可能影响全球供应。农民还面临与种子质量不一致、高产品种获取有限和采购价格波动相关的挑战。这些因素在加工行业、出口市场和零售领域造成不稳定,使供应链中各利益相关者的长期规划更加复杂。

替代油和替代香料成分的竞争

芥末籽面临来自其他食用油如葵花籽油、大豆油和花生油的竞争压力,这些油通常受益于更大的生产量和稳定的价格。在区域美食中,替代香料如孜然、葫芦巴、芝麻和黑胡椒可以在某些烹饪中部分替代芥末籽,减少使用强度。在某些市场中,消费者对芥末油的看法面临挑战——如法规限制或纯度问题——进一步限制了其采用。混合油和加工香料混合物的日益流行也使消费者的购买模式多样化。为了保持竞争力,芥末籽供应商必须专注于质量提升、标准化加工和在高端和功能性细分市场中的目标产品定位。

区域分析

北美

北美约占全球芥末籽市场的 24%,得益于对特色芥末调味品、高端香料混合物和有机认证种子的强劲消费。由于大规模工业加工、清洁标签成分的日益采用以及在美食酱料和手工食品中的持续产品创新,美国仍然是主要贡献者。加拿大作为高品质黄芥末籽的主要生产国,供应国内和出口市场,发挥着重要作用。对功能性食品、更健康的食用油和可追溯香料采购的兴趣日益增长,进一步加强了零售和商业渠道的区域需求。

欧洲

欧洲占最大份额,约为 28%,这得益于在酱料、调味品、腌制配方和传统烹饪应用中的广泛芥末消费。法国、德国和英国由于成熟的调味品行业和品牌芥末产品的高渗透率而引领需求。该地区受益于对食品质量、可持续性和有机认证的强烈监管强调,这推动了对高端和单一来源芥末籽的需求。欧洲加工商积极采购黄芥末和 Sarepta 芥末品种以满足多样化的产品规格。增长还受到美食潮流扩展和消费者对天然香料成分偏好增加的影响。

亚太地区

亚太地区以约32%的市场份额主导全球市场,这得益于印度、孟加拉国、尼泊尔和东南亚部分地区对芥菜籽和芥末油的高消费。印度既是主要生产国又是主要消费国,得益于在烹饪、腌制和传统医学中的广泛使用。该地区不断扩大的食品加工行业、家庭消费的增加以及对浓郁风味的偏好加速了对各种种子的需求。包装香料的日益普及、收获后处理的改善以及油籽品种出口的增加进一步推动了市场增长。农业现代化和杂交种子种植也有助于生产的稳定。

拉丁美洲

拉丁美洲约占全球市场的8%,主要由加工食品、酱料和调味混合物中适度但稳定增长的使用量推动。墨西哥、巴西和阿根廷等国家的商业食品制造商和面包店对芥末成分的需求不断增加。城市消费的扩大和黄芥菜籽进口的增加以满足工业需求推动了增长。尽管国内种植有限,但供应链的改善和包装香料的更广泛可用性刺激了家庭采用。该地区食品服务的扩张和对全球美食的兴趣增加为芥菜籽供应商创造了额外的机会。

中东和非洲

中东和非洲地区约占全球市场份额的8%,得益于在烹饪、腌菜、香料混合物和传统调味品中的多样化应用。埃及和摩洛哥等北非国家的需求不断增长,而海湾国家由于种植有限而严重依赖进口。食品加工和芥末油混合的工业用途逐渐增加。城市化的加速、零售渠道的扩展以及向包装和卫生加工香料的转变正在加强市场渗透。贸易网络的改善和对民族和融合美食的兴趣增加进一步提升了区域需求前景。

市场细分:

按类型

按应用

按销售渠道

按地理位置

竞争格局

芥菜籽市场的竞争格局适度分散,特点是区域生产商、综合油籽加工商和全球香料制造商的混合。主要参与者在种子纯度、油含量、有机认证、供应可靠性和食品安全标准的遵守等参数上展开竞争。大型加工商利用合同农业、杂交种子开发以及先进的清洗和分级技术,确保为工业买家提供一致的质量。以出口为导向的公司专注于可追溯系统和可持续性合规,以加强其在欧洲和北美高端市场的存在。同时,较小的区域生产商强调成本效率,主要满足当地的烹饪和家庭需求。对冷榨油、包装香料和有机品种的兴趣日益增长,促使公司多样化产品组合并投资于增值加工。向电子商务渠道的战略扩展以及与食品加工商的合作进一步加剧了竞争,因为供应商旨在捕捉对高质量芥菜籽的全球需求上升。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要参与者分析

最新动态

- 2025年,Kaveri Seeds发布了一份农民见证,展示了他们的杂交水稻种子(KPH 468)如何使农民能够将芥菜种植作为第二作物,暗示了芥菜籽轮作的好处。

- 2025年,Organic Products India公司的有机品牌列表显示其认证的有机全芥菜籽产品在网上产品列表中突出了对有机香料扩展的关注。

报告覆盖范围

研究报告提供了基于类型、应用、销售渠道和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着食品加工商在调味品、腌料、香料混合物和增值产品中扩大使用,芥菜籽的需求将继续上升。

- 随着消费者偏好天然、经过最少加工的食用油,冷榨和过滤芥花油的采用将增加。

- 由于质量和认证要求的日益严格,有机和可持续种植的芥菜籽将在出口市场获得更强的吸引力。

- 杂交和高产种子品种将提高生产力,有助于稳定供应并减少与天气相关的生产风险。

- 电子商务和现代零售渗透将提高品牌化、清洁和包装芥菜籽产品的可见度。

- 由于清洁标签配方趋势,自然防腐剂、芥菜粉和精油等工业应用将扩大。

- 对功能性和植物性营养的兴趣增加将推动对芥菜籽提取物和生物活性化合物的需求。

- 供应链将通过更好的分级、储存和可追溯系统实现现代化,以满足全球质量期望。

- 随着欧洲和北美越来越依赖高质量进口芥菜籽,出口机会将增强。

- 随着大型加工商投资于合同农业、向后整合和增值加工能力,市场整合可能加速。