市场概况

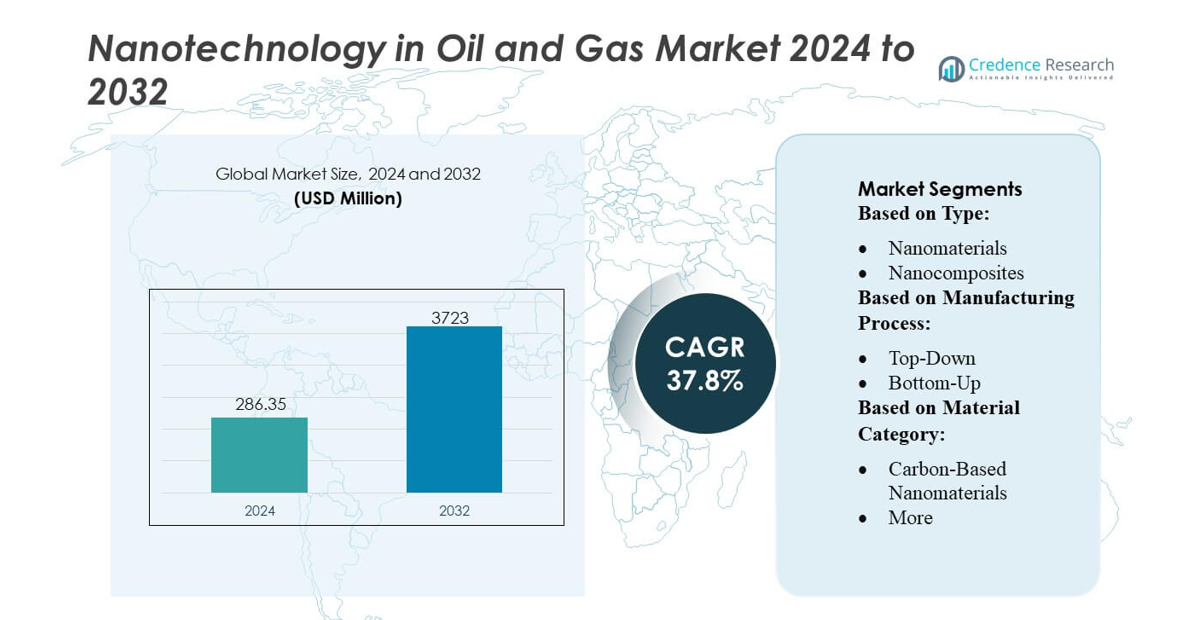

石油和天然气市场中的纳米技术市场规模在2024年被估值为2.8635亿美元,预计到2032年将达到37.23亿美元,预测期内的复合年增长率为37.8%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年石油和天然气市场中的纳米技术市场规模 |

2.8635亿美元 |

| 石油和天然气市场中的纳米技术市场,复合年增长率 |

37.8% |

| 2032年石油和天然气市场中的纳米技术市场规模 |

37.23亿美元 |

石油和天然气市场中的纳米技术市场由全球技术开发商、材料创新者和油田服务提供商组成,通过先进的纳米粒子配方、纳米增强的EOR解决方案和精密传感技术来增强其竞争力。公司通过提升纳米流体性能、改进耐腐蚀涂层以及将纳米传感器集成到油藏监测系统中来扩展其能力,以提高运营效率和资产可靠性。市场表现出强烈的地理集中度,北美以38%的份额处于领先地位,这得益于广泛的上游活动、纳米材料在钻井和生产中的快速采用,以及油田服务公司和大学-行业研究联盟的持续研发投资。

市场洞察

- 石油和天然气市场中的纳米技术市场在2024年被估值为2.8635亿美元,预计到2032年将达到37.23亿美元,复合年增长率为37.8%。

- 需求由纳米增强EOR流体的日益采用推动,运营商报告称回收效率提高了20-25%,同时纳米涂层的强劲采用显著减少了高盐度油田中的设备腐蚀。

- 一个关键趋势是纳米传感器在实时油藏诊断中的快速集成;部署基于光纤的纳米传感网络的公司记录了超过40%的地下数据分辨率改善,从而实现精确的生产规划。

- 由于全球油田服务提供商积极投资于先进纳米材料研发,竞争强度依然很高;然而,限制因素包括高配方成本和一些纳米工程流体的大规模工业验证有限。

- 在区域上,北美以38%的份额领先,由强劲的上游活动推动,而在细分市场中,纳米增强EOR由于其在页岩和成熟油藏中的广泛部署而占据主导地位。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按类型

纳米材料在油气市场的纳米技术中占据主导地位,估计占有58-60%的份额,这得益于它们在提高采收率、井眼加固、腐蚀缓解和储层表征中的广泛应用。其纳米级表面积改善了流体相互作用,稳定了钻井液,并通过纳米颗粒示踪剂实现精确的地下监测。随着运营商寻求更高的采收效率、更少的停机时间和更好的井完整性,推动了对工程纳米颗粒的持续偏好,而不是纳米复合材料和其他在复杂现场环境中应用带宽较窄、性能多样性较低的形式。

- 例如,赛默飞世尔科技公司通过其Helios 5 CX DualBeam系统提供纳米级表征能力,该系统提供2.5纳米的铣削分辨率和0.7纳米的电子成像分辨率,使油田研发团队能够以纳米级精度量化钻井液和储层岩心中的纳米颗粒分散、涂层形态和结构稳定性。

按制造工艺

自下而上的制造工艺以约62-64%的份额领先市场,这得益于其能够生产具有控制形态、表面化学和结晶度的高度均匀的纳米颗粒,这对于一致的钻井液行为、催化升级和产出水处理中的选择性吸收至关重要。其精确性支持针对储层特定挑战的高级功能化,使其比面临粒度分布和材料缺陷限制的自上而下的方法更为适用。对纳米制造设施的投资增长进一步加强了在提高采收率、传感和流动保障应用中的自下而上采用。

- 例如,英飞凌宣布成功开发300毫米氮化镓(GaN)功率晶圆技术。与传统的200毫米晶圆相比,这种晶圆尺寸允许每片晶圆生产约2.3倍的芯片,大幅提高了生产吞吐量,并支持GaN功率器件的大规模采用。

按材料类别

碳基纳米材料如石墨烯、碳纳米管和纳米碳添加剂由于其卓越的热稳定性、电导率、机械强度和化学抗性,占据了主导的55-57%份额。这些特性增强了钻井液润滑,防止管道结垢,提高支撑剂性能,并支持高灵敏度的储层传感。它们在高压、高温条件下的稳健性使其优于金属氧化物和聚合物基纳米材料,后者表现出较窄的热窗口。随着运营商将碳纳米材料整合到提高采收率配方、自愈合涂层和耐腐蚀系统中以提高操作寿命和生产效率,需求持续上升。

关键增长驱动因素

通过纳米技术增强采收效率

随着纳米材料改善储层接触、改变润湿性和降低界面张力,显著提升了碳氢化合物的动员,增强采收率(EOR)获得了强劲动力。运营商部署硅、聚合物和金属纳米颗粒来稳定乳液,提高扫掠效率,并改善成熟油田的流体流变性。为了最大化衰减储层的产量,加上全球能源需求的上升,支持了纳米工程流体的更高采用。这些解决方案在提高采收率方面提供了可衡量的改进,使运营商能够延长油田寿命并优化常规和非常规资产的操作性能。

- 例如,拜耳股份公司的前拜耳材料科技部门(现为科思创)开发了Baytubes®多壁碳纳米管,其直径范围为13纳米至16纳米,长度可达1.5微米,这在其技术规格中有详细记载。

运营优化和资产完整性改进

纳米技术通过实现先进的腐蚀控制、实时完整性监测和改进的材料耐久性来增强资产的可靠性。纳米涂层和纳米增强复合材料在高压和高温条件下延长了管道、海底结构和井下工具的使用寿命。这些材料降低了故障风险,减少了计划外停机时间,并提高了上游和中游运营的安全性能。对数字化检测工作流程的投资不断增加,加上纳米传感器提供的微裂纹、泄漏和化学失衡的高分辨率检测,加速了纳米技术支持的完整性管理在资产生命周期中的整合。

- 例如,Kleindiek Nanotechnik GmbH的微型和纳米操控系统,如MM3A-EM微操控器,提供0.25纳米的定位分辨率和2纳米的步进精度,使操作员和研究团队能够对金属和复合油田材料进行纳米级裂纹分析、表面缺陷映射和腐蚀起始点定位。

环境合规和减排需求

严格的监管框架推动了纳米技术的采用,以支持更清洁的开采、减少废物产生和提高环境合规性。纳米吸附剂增强了污染物的去除,而纳米过滤和催化纳米材料提高了钻井和生产过程中废水处理的效率。运营商越来越多地整合纳米技术解决方案,以减少化学品消耗、削减温室气体排放,并支持可持续发展目标。随着ESG压力的加剧,纳米技术成为减少生态影响的实际途径,同时保持运营生产力,使石油和天然气公司能够与全球环境标准和脱碳优先事项保持一致。

关键趋势与机遇

纳米传感器在实时油藏智能中的日益部署

纳米传感器通过实现高精度油藏监测和连续井下数据收集创造了重大机遇。这些超灵敏设备测量温度、压力、盐度和流体成分,以优化钻井决策和油藏建模。向智能油田和预测分析的转变加速了纳米传感器网络在地下可视化中的应用。其微创尺寸、化学稳定性和长操作寿命允许在传统仪器失效的挑战性油藏中部署。这一趋势增强了运营商提高采收效率和减少油田开发规划不确定性的能力。

- 例如,布鲁克公司(Bruker Corporation)的PeakForce Tapping®原子力显微镜平台实现了10皮牛顿的力控制和低于1纳米的空间分辨率,这在公司的技术文档中得到了证实。

纳米涂层和先进材料应用的扩展

市场在纳米涂层方面见证了越来越多的机会,这些涂层被设计用于卓越的耐腐蚀性、耐磨性、防污性能和热稳定性。这些先进的涂层越来越多地应用于在超深水和含硫气体环境中运行的钻机、管道、阀门和井下工具。向延长的海底连接和更严苛的开采条件的转变加大了对纳米工程保护层的需求。同时,轻质纳米复合材料为更强、更耐用的钻井设备和地面基础设施提供了机会,实现了成本节约、寿命延长和优化的维护周期。

- 例如,富士通实验室有限公司开发了一种基于碳纳米管的粘合片,其测得的热导率为100 W/m·K,并具有足够的粘合强度以供实际应用,这在公司的技术发布中得到了证实。

催化纳米材料的商业化潜力

催化纳米材料创造了优化炼油过程、提高烃裂解效率和减少下游操作能耗的新机会。其大表面积与体积比允许改善反应动力学和更好的选择性,降低运营成本并提高产品产量。炼油厂利用纳米催化剂进行清洁燃料生产、硫去除和重馏分转换,以符合全球低排放燃料标准。不断增加的研发投资和定制纳米催化剂配方的商业化使这一领域成为油气价值链中高价值的增长途径。

主要挑战

纳米材料合成和商业部署的高成本

由于纳米颗粒合成、表面功能化和工业部署规模化的高成本,广泛采用面临限制。生产需要专用设备、受控的制造环境和严格的纯化过程,增加了运营费用。许多纳米解决方案仍处于试验阶段,因为大规模现场试验需要大量资本投资和长时间的验证周期。这个成本障碍限制了中小型运营商的采用,减缓了商业化进程,并推迟了先进纳米技术在油田操作中的广泛整合。

环境、健康和法规合规问题

关于纳米颗粒的环境影响、毒性和长期生态行为的不确定性带来了重大挑战。监管机构要求严格评估纳米材料的稳定性、生物累积风险以及工人和周围生态系统的潜在暴露途径。全球测试方法和安全协议标准化的有限性使审批过程复杂化,延长了新产品的上市时间。对纳米颗粒处置、处理过程中的空气暴露和污染风险的担忧需要广泛的监测,增加了合规负担,这可能会减缓在敏感油气环境中的操作部署。

区域分析

北美

北美占据了34–36%的石油和天然气市场中的纳米技术份额,这得益于对增强油气采收率、页岩开发和先进油藏表征的强劲投资。美国和加拿大的运营商越来越多地在上游和中游资产中部署纳米传感器、纳米流体和耐腐蚀纳米涂层,以提高产量和延长资产寿命。联邦政府对减排和先进水处理的激励措施加速了纳米环保解决方案的采用。广泛的研发计划、与大学的合作以及数字油田技术的整合使北美在商业化和现场规模部署方面处于领先地位。

欧洲

欧洲占据了市场的27–29%,这得益于严格的环境法规、加速的脱碳目标以及对海上油田资产完整性的高度重视。英国、挪威和荷兰的运营商采用纳米涂层、纳米增强复合材料和催化纳米材料,以支持在恶劣的北海环境中实现长期运营可靠性。该地区的先进炼油部门整合了纳米催化剂,以提高效率并减少排放。欧盟资助的计划、技术合作伙伴关系和严格的安全框架进一步鼓励纳米技术的采用,因为公司寻求低风险、高性能的解决方案来优化流程并实现可持续发展目标。

亚太地区

亚太地区占据了石油和天然气市场中纳米技术的30–32%,这得益于中国、印度、印度尼西亚和马来西亚不断扩大的生产活动。不断增长的能源需求、积极的油田开发以及对海上资产的投资增长为纳米增强的EOR、防腐系统和产出水处理的纳米过滤创造了巨大机会。国家石油公司越来越多地采用纳米传感器,以改善油藏监测并减少运营不确定性。区域研究计划和政府支持的创新计划加速了技术转移,而中国和印度的炼油中心则扩大了纳米催化剂的使用,以提高吞吐量、燃料质量和运营效率。

拉丁美洲

拉丁美洲占据了市场的10–12%,这得益于巴西日益增长的海上活动、墨西哥的增强采收率计划以及委内瑞拉不断扩大的重油作业。纳米流体和纳米催化剂获得了吸引力,因为运营商旨在优化高粘度和可变渗透率的复杂油藏。巴西的深水部门采用纳米涂层和纳米复合材料,以提高设备在极端海底条件下的耐用性。国家石油公司越来越多地与研究机构合作开发纳米增强的钻井和完整性解决方案。监管改革、能源转型战略和炼油资产的现代化进一步支持了该地区的技术采用。

中东和非洲

中东和非洲地区占据17-19%的市场份额,这得益于大规模的上游产能、深层储层结构以及持续优化成熟油田采收率的努力。沙特阿拉伯、阿联酋和卡塔尔的国家石油公司投资于纳米工程的EOR流体、高温纳米涂层和井下纳米传感器,以提高在复杂地层中的井性能。日益增长的可持续性要求加强了对纳米技术支持的水处理和排放控制技术的采用。非洲,特别是尼日利亚和安哥拉,随着运营商寻求经济有效的方法来提高生产力并延长海上和陆上资产的运营时间,逐渐实现整合。

市场细分:

按类型:

按制造工艺:

按材料类别:

按地理区域

竞争格局

石油和天然气市场中的纳米技术竞争格局包括Altairnano、Thermo Fisher Scientific Inc.、eSpin Technologies, Inc.、Infineon Technologies AG、Bayer AG、Kleindiek Nanotechnik GmbH、Bruker Corporation、Fujitsu Limited、ANP CORPORATION和Nanonics Imaging Ltd.。石油和天然气市场中的纳米技术以快速创新、强大的研发投资以及日益增长的关注于提高运营效率的现场就绪纳米解决方案为特征。公司通过推进用于提高采收率的纳米流体、高精度储层监测纳米传感器以及为恶劣海上和高温环境设计的耐腐蚀纳米涂层来竞争。供应商通过与油田运营商的技术合作加强其地位,实现实时测试和更快的商业化周期。随着生产商将纳米技术与数字油田平台整合,市场进一步发展,扩大了在预测性维护、环境合规和先进炼油应用中的机会。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- Altairnano

- 赛默飞世尔科技公司

- eSpin Technologies, Inc.

- 英飞凌科技股份公司

- 拜耳股份公司

- Kleindiek Nanotechnik GmbH

- 布鲁克公司

- 富士通有限公司

- ANP公司

- Nanonics Imaging Ltd.

最新发展

- 2025年4月,由Manish Kumar教授领导的德克萨斯大学奥斯汀分校研究人员推出了一种使用人工通道提取稀土元素(REEs)的仿生膜工艺,其选择性提高了多达40倍,提供了一种更清洁、更高效的方法来提高电动车和电子产品的国内供应,减少对进口的依赖,但需要工业规模化。

- 2025年1月,以原子力显微镜(AFM)闻名的Park Systems收购了瑞士数字全息显微镜(DHM)领导者Lyncée Tec SA,大幅提升了Park Systems在半导体、生命科学和材料应用领域的光学计量产品,整合了无需扫描的快速3D成像。

- 2025年1月,纳米及先进材料研究所(NAMI)与Covation Holdings Limited(Covation)签署了一份谅解备忘录(MOU),结合NAMI的先进电池技术和镁合金涂层与Covation的电动出行、户外和消费电子产品,以提高性能、耐用性和用户舒适度,多份新闻稿证实了这一点。

- 2024年11月,阿布扎比大学(ADU)与Inovartic Investment和斯里兰卡纳米技术研究所(SLINTEC)合作,成立了其首个石墨烯中心,建立了一个石墨烯技术的研究和创新中心。该中心将为研究人员和学生提供最先进的设施,促进国际合作,并探索石墨烯在电子、能源和医疗设备等各个领域的应用。

报告覆盖范围

研究报告提供了基于类型、制造工艺、材料类别和地理的深入分析。它详细介绍了主要市场参与者,提供了他们的业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了在市场复杂性中导航的战略建议。

未来展望

- 随着运营商寻求更高的油藏采收效率,纳米增强EOR解决方案的采用将扩大。

- 由于纳米流体能够改善热导率、粘度控制和复杂油藏中的流动行为,其使用量将上升。

- 随着资产寿命延长成为关键运营优先事项,纳米技术防腐涂层的部署将加速。

- 随着运营商目标减少摩擦、改善润滑和降低非生产时间,对基于纳米颗粒的钻井添加剂的需求将增加。

- 纳米传感器的集成将加强实时油藏监测,并提高生产优化工作流程的精确度。

- 多功能纳米复合材料的发展将提高管道、储罐和海上结构的材料耐久性。

- 随着公司优先考虑产出水回收和环境合规,纳米工程水处理系统的投资将增长。

- 在炼油操作中,纳米催化剂的采用将加强,以提高反应效率并减少能耗。

- 研发合作的扩展将支持非常规和深水应用的定制纳米颗粒配方。

- 监管接受和标准化测试框架将得到改善,从而在上游和下游操作中实现更安全和更广泛的纳米技术部署。