市场概况

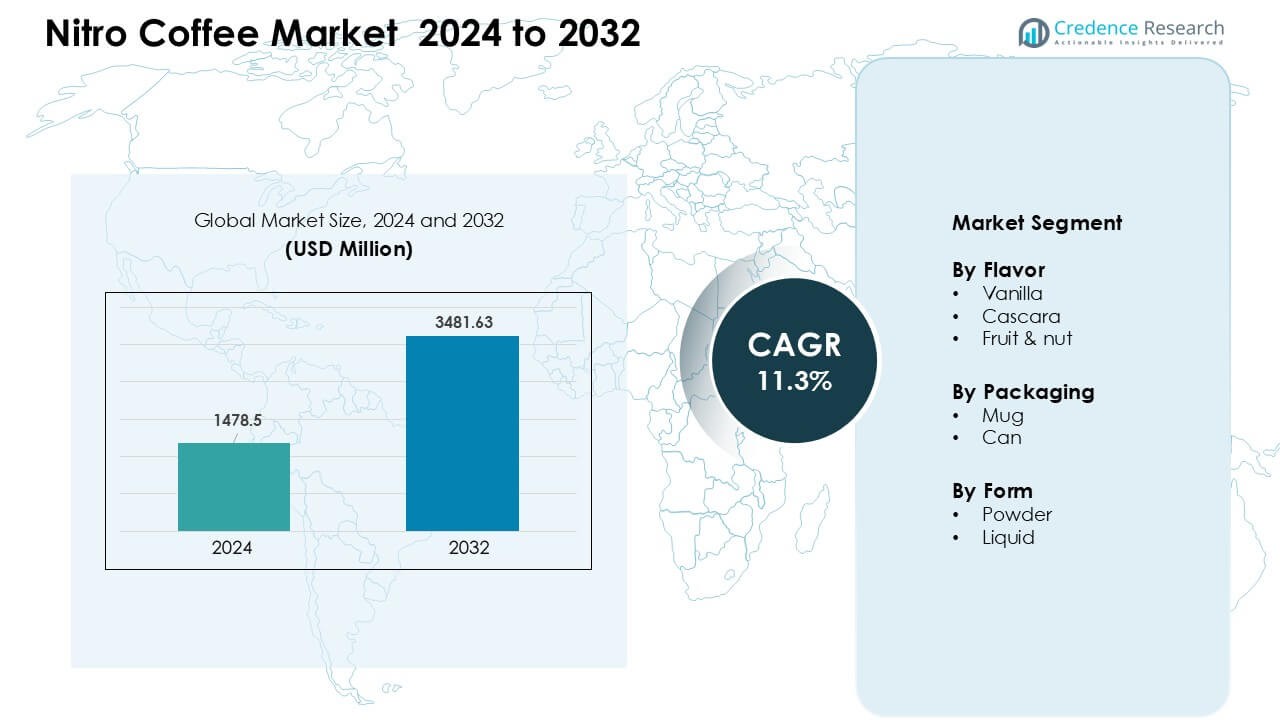

氮气咖啡市场在2024年的估值为14.785亿美元,预计到2032年将达到34.8163亿美元,在预测期内的复合年增长率为11.3%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年氮气咖啡市场规模 |

14.785亿美元 |

| 氮气咖啡市场,复合年增长率 |

11.3% |

| 2032年氮气咖啡市场规模 |

34.8163亿美元 |

氮气咖啡市场面临来自领先品牌的激烈竞争,如Rise Brewing Co, Nitro Beverage Co., Left Hand Brewing Co., Quivr, Monster Energy Company, Lucky Jack Coffee, Caveman Coffee Co., PepsiCo Inc., Starbucks Corporation和Bona Fide Nitro Coffee and Tea。这些公司通过扩大即饮产品组合、氮气稳定罐技术和更清洁的成分配置来推动增长,吸引注重健康的消费者。许多品牌通过零售合作伙伴关系和咖啡馆合作来加强影响力,而社交媒体营销则提高了在年轻消费者中的知名度。北美以约42%的份额引领全球市场,这得益于成熟的咖啡馆文化和高端冷咖啡饮料的高采纳率。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 氮气咖啡市场在2024年的估值为14.785亿美元,预计到2032年将达到34.8163亿美元,在预测期内的复合年增长率为11.3%。

- 随着消费者转向即饮冷饮,需求增长,其中香草口味占据约46%的份额,罐装包装以近71%的份额领先。

- 趋势集中在调味氮气变体、氮气稳定罐和吸引年轻买家的清洁标签配方,他们寻求更顺滑、无乳制品的选择。

- 随着主要品牌扩大零售影响力,竞争加剧;参与者专注于口味、包装和分销的创新,以加强市场影响力。

- 北美以约42%的份额领先,其次是欧洲28%,亚太地区22%,拉丁美洲5%,中东和非洲3%,这得益于强大的咖啡馆文化和对高端冷咖啡的需求增长。

市场细分分析:

市场细分分析:

按口味

香草在2024年主导了氮气咖啡市场,占据了约46%的份额。由于消费者广泛接受和其顺滑的口感,香草风味获得了强劲的吸引力,与氮气注入相得益彰。品牌在即饮产品线中推动了以香草为基础的变体,提升了在零售和咖啡馆中的可见度。随着年轻消费者探索更大胆的选择,咖啡果皮和水果坚果风味以稳定的速度增长。对调味功能饮料的兴趣上升进一步支持了需求向特色混合饮料的转变。

- 例如,星巴克的氮气冷萃香草罐装产品是一种即饮咖啡,确实通过氮气注入实现了奶油般的质感。

按包装

罐装产品在2024年占据了市场的主导地位,份额接近71%。其领先地位来自于更长的货架稳定性、便捷的分销以及在即饮咖啡形式中的强劲采用。零售连锁店和在线平台偏爱罐装氮气咖啡,因为这种包装支持一致的压力保持,这对于保持质感至关重要。马克杯占据较小的份额,更多地出现在提供新鲜氮气倒饮的咖啡馆中。即饮消费的增长推动品牌在全球市场扩展罐装产品。

- 例如,La Colombe的Draft Latte以9盎司的罐装形式销售,通过氮气加压保持奶油感和质地,从而在零售和在线渠道中实现一致的质量。

按形式

液态氮气咖啡在2024年占据了约64%的主导份额。由于其顺滑的口感、快速消费以及对咖啡馆和即饮产品线的高度适用性,这种形式保持了受欢迎度。制造商扩大了冷链分销以保持产品质量,从而加强了液态销售。随着家庭酿造趋势的增加,粉末形式增长缓慢,提供了更长的保质期和更便捷的储存。对便捷咖啡馆风格饮料的兴趣支持了两种形式的创新。

关键增长驱动因素

即饮冷咖啡需求增长

随着忙碌的消费者寻找快速、高端的选择,即饮冷饮的需求持续上升。氮气咖啡受益于这一转变,因为这种饮品提供了无需添加乳制品的奶油质感,并且非常适合即饮习惯。零售连锁店扩大了冷萃货架,这增加了氮气形式的曝光率。年轻消费者更偏爱冰咖啡而非传统热饮,这一趋势加强了该类别在便利店和咖啡馆的覆盖范围。品牌还推出了调味氮气系列,以扩大对新用户的吸引力。冷咖啡与生活方式饮品之间日益紧密的联系支持了市场的长期扩张。

- 例如,Stumptown Coffee Roasters的10.3盎司罐装氮气冷萃结合了即饮的便利性与氮气注入,支持了零售渠道的增长以及年轻消费者中的即饮消费。

全球特色咖啡文化的兴起

特色咖啡文化在主要城市扩展,氮气咖啡作为高端手工选项获得了吸引力。咖啡馆推广氮气注入的混合饮品,因其更顺滑和更丰富的口感,吸引了好奇的消费者。咖啡师使用氮气龙头来突出产品的独特性,推动了更多的人流量和更高的客户参与度。社交媒体的可见性增加了兴趣,因为展示层层泡沫的视频广泛传播。烘焙商推出了单一产地的氮气变体,以迎合高端偏好。对质量导向酿造的意识增强了在手工和现代咖啡馆连锁中的氮气咖啡需求,支持了全球的稳定增长。

- 例如,La Colombe 的 Draft Latte 在咖啡馆和零售店中供应,使用氮气注入技术创造出层叠的泡沫效果,增强了视觉吸引力和高端体验,从而在社交媒体上引发更高的参与度。

口味和包装形式的创新

持续的产品创新提升了氮气咖啡在零售和餐饮服务中的接受度。公司推出了新的口味选项,扩大了饮品的消费者群体,不再局限于传统的冷萃用户。包装升级如耐压罐提高了保质期并保持了标志性的奶油质地。生产商还投资于可持续包装,以满足日益增长的环保期望。新品牌的进入加速了创新,因为公司通过差异化的口味和便捷的分销进行竞争。这些进步使氮气咖啡在各个市场上更易获得和更具吸引力。

关键趋势与机遇

即饮咖啡在零售和电子商务中的扩展

零售扩展和在线可用性为氮气咖啡品牌创造了新的机会。随着对冷饮需求的激增,超市增加了冷萃和氮气饮品的货架空间。电子商务平台提供了更多的口味选择和订阅模式,吸引了回头客。数字广告和网红驱动的促销提高了产品的可见度。这种多渠道分销的推动帮助品牌接触到喜欢家庭配送或批量购买的消费者。这一趋势还鼓励公司推出便于旅行的包装,提高便利性并扩大在各地区的覆盖范围。

- 例如,星巴克即饮氮气冷萃香草拿铁在超市、便利店和在线平台上以9.6盎司罐装出售,并提供订阅选项,提高了家庭消费的可及性。

对功能性和清洁标签饮品的关注日益增加

消费者对添加剂较少的清洁标签咖啡选项表现出越来越高的兴趣。氮气咖啡符合这一偏好,因为这种饮品依靠氮气来获得质地,而不是奶油或甜味剂。品牌推广低卡路里和无乳制品的特点,加强了对健康意识买家的吸引力。一些生产商添加了功能性元素,如抗氧化剂或天然风味注入,以吸引注重健康的用户。清洁标签和高端体验的结合为氮气变体在零售和咖啡馆中创造了强大的机会。

- 例如,Califia Farms 的氮气冷萃咖啡是植物基的,使用杏仁或燕麦奶,并获得了纯素和无乳认证。

关键挑战

高生产和冷链配送成本

氮气咖啡需要专业设备、持续的压力控制和供应链中的冷藏储存。这些需求使得生产成本高于普通冷萃或传统咖啡形式。较小的品牌往往难以管理氮气注入系统和冷藏配送,这限制了市场进入。零售商也期望稳定的保质期和一致的泡沫质量,这给制造商带来了保持高标准的压力。这些运营挑战减缓了在冷链基础设施薄弱地区的扩张。

新兴市场中消费者意识有限

在主要城市中心和发达市场之外,消费者对氮气咖啡的认知度仍然较低。许多消费者对氮气注入的饮料不熟悉,这降低了尝试率。新兴经济体的咖啡馆通常由于设备成本高和需求有限而避免使用氮气系统。市场营销工作必须专注于教育,以解释产品的质地和口味优势。尽管对冷咖啡形式的兴趣日益增加,但这些地区的缓慢采用限制了整体市场渗透。

区域分析

北美

2024年,北美在氮气咖啡市场中占据了约42%的主导份额。强大的咖啡馆文化、高端冷饮的高接受度以及即饮氮气罐的广泛可用性支持了其领导地位。主要品牌通过超市、便利店和在线平台扩展分销,增加了消费者的接触面。年轻买家通过对冷却、顺滑质地咖啡的偏好推动了需求。该地区还受益于咖啡馆中专业酿造设备的强劲采用,提升了新鲜氮气龙头销售。口味和包装的创新继续巩固北美的领先地位。

欧洲

2024年,欧洲占据了近28%的份额,得益于主要国家日益增长的专业咖啡文化。随着消费者寻求具有清洁标签的高端冷酿,需求增加。咖啡连锁店引入氮气龙头以吸引年轻顾客并扩大其饮料产品线。即饮形式通过零售和在线渠道获得动力,尤其是在英国、德国和北欧。该地区对更健康、低糖饮品的兴趣增加也提升了氮气咖啡的采用。不断扩大的手工咖啡馆网络进一步加强了欧洲的市场地位。

亚太地区

2024年,亚太地区占据了约22%的份额,受到日本、韩国、中国和澳大利亚等国家快速城市化和咖啡馆渗透率上升的推动。年轻消费者将氮气咖啡视为一种时尚的高端饮品,常受社交媒体和全球咖啡连锁店的影响。零售商扩展了冷酿部分,增加了罐装氮气形式的存在。当地品牌引入独特的风味,以迎合区域口味,支持更快的尝试和采用。专业咖啡店的增长和可支配收入的增加使亚太地区成为快速增长的区域市场。

拉丁美洲

拉丁美洲在2024年占据了近5%的份额,采用逐渐集中在城市咖啡馆中心。由于强大的咖啡文化和对冷酿变化的兴趣增加,巴西、墨西哥和哥伦比亚等国家出现了早期需求。氮气龙头出现在一些针对年轻消费者的高端体验的专业咖啡馆中。零售存在仍然有限,但通过进口即饮产品缓慢扩展。旅游业的增长和对全球饮料趋势的接触支持了认知。由于冷链分销有限,市场增长保持适度。

中东和非洲

2024年,中东和非洲地区占据了约3%的份额,标志着早期采用阶段和集中在高端咖啡连锁店的需求。迪拜、利雅得和约翰内斯堡等城市中心对冷酿和氮气注入饮料表现出越来越大的兴趣。咖啡馆文化的扩展、旅游业的增长和可支配收入的增加支持了初步的吸引力。即饮氮气形式由于分销网络有限和价格较高而仍属小众。品牌专注于教育消费者关于风味和质地的好处,以提高该地区的认知度。

市场细分:

按口味

按包装

按形式

按地理区域

竞争格局

氮气咖啡市场的竞争格局中,成熟的饮料公司和快速增长的特色品牌通过风味创新、包装升级和更广泛的零售布局展开竞争。主要参与者如Rise Brewing Co、Nitro Beverage Co.、Left Hand Brewing Co.、Quivr、Monster Energy Company、Lucky Jack Coffee、Caveman Coffee Co.、PepsiCo Inc.、星巴克公司和Bona Fide Nitro Coffee and Tea专注于扩大即饮氮气产品线,以增强在超市、咖啡馆和在线平台的可见性。公司投资于氮气稳定罐技术,以保持质地和延长保质期,从而提高产品一致性。许多品牌还强调清洁标签成分,以满足对低卡路里和无乳冷饮日益增长的需求。与咖啡连锁店和分销商的合作支持更广泛的采用,而社交媒体驱动的营销则提升了与年轻买家的互动。风味创新和可持续包装仍然是塑造这一扩展市场竞争策略的核心。

主要参与者分析

- Rise Brewing Co

- Nitro Beverage Co.

- Left Hand Brewing Co.

- Quivr

- Monster Energy Company

- Lucky Jack Coffee

- Caveman Coffee Co.

- PepsiCo Inc.

- 星巴克公司

- Bona Fide Nitro Coffee and Tea

最新发展

- 2023年12月,Left Hand推出了一款新的比利时白啤酒氮气啤酒,这是一种氮气注入的啤酒,具有顺滑、清爽的口感(酒精含量4.8%),结合了橙皮和香菜。

- 2023年6月,Lucky Jack Coffee被私有品牌制造商Magnum Coffee Roastery收购。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围

研究报告提供了基于风味、包装、形式和地理区域的深入分析。它详细介绍了主要市场参与者,提供其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它还讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了应对市场复杂性的战略建议。

未来展望

- 随着冷萃需求的增加,氮气咖啡将在全球范围内得到更广泛的采用。

- 即饮变体将在零售和在线渠道扩展。

- 随着品牌瞄准更广泛的消费者群体,风味创新将增加。

- 可持续和可回收包装将成为生产商的核心关注点。

- 咖啡连锁店将安装更多的氮气龙头以吸引年轻顾客。

- 清洁标签和低卡路里配方将增强买家的兴趣。

- 高端单一产地氮气产品将在特色咖啡领域增长。

- 公司将扩大分销网络以提高冷链效率。

- 营销将更多依赖于数字互动和影响者合作。

- 随着咖啡文化的持续扩展,新兴市场将显示出更快的采用速度。