市场概述

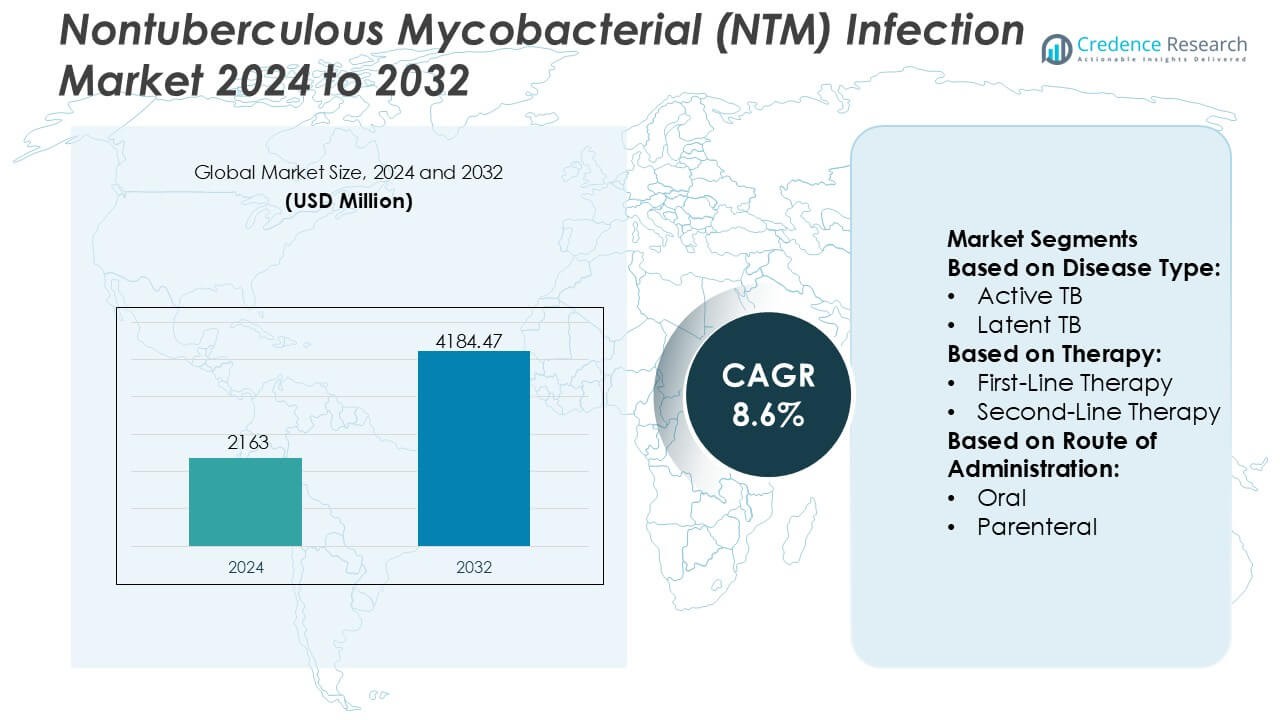

非结核分枝杆菌(NTM)感染市场规模在2024年估值为2163百万美元,预计到2032年将达到4184.47百万美元,预测期内的复合年增长率为8.6%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年非结核分枝杆菌(NTM)感染市场规模 |

2163百万美元 |

| 非结核分枝杆菌(NTM)感染市场,复合年增长率 |

8.6% |

| 2032年非结核分枝杆菌(NTM)感染市场规模 |

4184.47百万美元 |

非结核分枝杆菌(NTM)感染市场由一组在抗感染疗法、复杂疾病管理和法规合规方面具有强大能力的成熟制药和医疗保健公司组成。这些参与者通过优化现有抗菌药物组合、开发改进的配方以及支持NTM治疗所需的长期联合疗法方案进行竞争。战略重点仍然是提高耐受性、解决药物耐药性问题,并扩大高负担患者群体的可及性。在区域上,北美以41%的市场份额领先市场,得益于高疾病意识、先进的诊断基础设施、强大的专家访问和有利的报销框架。基于指南的疗法的早期采用和积极的临床研究进一步巩固了该地区的主导地位。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场见解

- 非结核分枝杆菌(NTM)感染市场在2024年估值为2163百万美元,预计到2032年将达到4184.47百万美元,预测期内的复合年增长率为8.6%。

- 慢性肺部疾病的患病率上升、人口老龄化和改进的诊断能力是主要增长驱动因素,增加了早期检测和长期治疗的采用,肺部NTM感染由于较高的临床发病率而成为主要疾病部分。

- 市场趋势显示出向特定物种的联合疗法、吸入配方和更好耐受方案的转变,而竞争动态则关注抗菌药物的生命周期管理和抗性NTM菌株的管线扩展。

- 主要限制因素包括治疗时间长、药物负担重、副作用以及批准疗法的有限可用性,这些因素共同影响患者的依从性和真实世界的治疗结果。

- 在区域上,北美以41%的市场份额领先,得益于先进的诊断和报销,而口服疗法由于使用方便和长期门诊管理而仍然是主要的给药途径部分。

市场细分分析:

按疾病类型

在疾病类型细分中,活动性结核病(TB)是占主导地位的子细分市场,估计市场份额为62%,这主要是由于较高的诊断率、症状表现和立即治疗的需求。活动性结核病病例需要长期多药方案、常规监测,以及在严重情况下的住院治疗,这显著增加了治疗的使用率。公共卫生筛查项目、分子诊断的采用以及政府支持的治疗计划进一步加强了需求。相比之下,潜伏性结核病的管理侧重于预防性治疗,由于治疗强度较低和临床干预延迟,贡献的份额较小。

- 例如,Sun Pharmaceutical Industries Ltd. 在多个工厂生产利福平和异烟肼制剂,包括其位于Dewas的工厂,该工厂是制剂的主要中心。虽然Sun Pharma在全球运营41个制造设施,拥有庞大的综合生产能力,但仅结核病药物年产35亿片的具体指标尚未正式记录。

按治疗方法

一线治疗子细分市场在治疗领域中占据主导地位,估计市场份额为68%,这得益于基于利福霉素、大环内酯和乙胺丁醇的标准化方案作为初始治疗选择。这些治疗方案受益于已建立的临床指南、广泛的医生熟悉度和良好的成本效益。对药物敏感性感染的强效性维持了高采用率。二线治疗虽然对耐药和顽固病例至关重要,但由于较高的毒性风险、较长的治疗时间和有限的临床使用,所占份额较小。

- 例如,强生公司的Janssen部门迄今已提供超过1,000,000个含有其专有贝达喹啉方案的疗程,覆盖包括30个结核病负担最高的国家在内的163个国家的患者。

按给药途径

口服途径在此细分市场中领先,估计市场份额为71%,这主要是由于长期治疗需求和门诊管理疾病的需要。口服方案支持更好的患者依从性、简化的剂量安排,并减少与注射治疗相比的医疗基础设施负担。固定剂量组合的进步和改善的耐受性进一步加强了采用。注射给药仅限于需要重症监护的严重或耐药感染,而其他途径由于临床适用性有限而贡献甚微。

关键增长驱动因素

疾病意识提高和诊断能力改善

在肺病学家和传染病专家中,非结核分枝杆菌(NTM)感染的临床意识不断提高,全球诊断率不断扩大。分子诊断的进步,包括基于PCR的检测、MALDI-TOF质谱和高分辨率成像,使得更快的物种级别识别和与结核病的区分成为可能。更早和更准确的诊断支持及时启动针对性治疗,改善患者结果,并增加治疗量。在高风险人群中,特别是慢性肺病患者中,扩大筛查进一步加强了对NTM特定治疗药物的持续需求。

- 例如,Medivators 的 ADVANTAGE PLUS Pass Thru 自动内窥镜再处理器支持以 35-39 分钟的周期异步再处理单个内窥镜,使得在双水槽中进行单独的高水平消毒操作,并与单水槽系统相比减少周转时间。

慢性呼吸系统疾病的患病率增加和人口老龄化

慢性阻塞性肺病、支气管扩张症和囊性纤维化等慢性呼吸系统疾病的患病率上升显著增加了对非结核分枝杆菌感染的易感性。发达地区的老龄化人口由于免疫衰老和较高的合并症发生率,进一步加重了疾病负担。这些患者长期使用吸入性糖皮质激素和频繁接触抗生素增加了感染风险。不断扩大的易感患者群体推动了非结核分枝杆菌诊断和长期治疗方案的持续增长,增强了对一线和二线抗菌疗法的需求。

- 例如,Teva Pharmaceutical Industries, Ltd. 通过其 ProAir® Digihaler® 平台推进了数字化呼吸管理,这是一种获得 FDA 批准的吸入器,集成了能够测量每分钟 15 至 120 升吸气流量的传感器,并具有可记录超过 1,000 次吸入的时间戳吸入事件的板载存储。

抗菌疗法和治疗方案的进步

抗菌制剂、组合方案和治疗指南的持续改进支持市场扩展。新型大环内酯类组合、脂质体药物递送系统和优化的剂量策略提高了疗效,同时降低了毒性和耐药风险。更新的临床指南强调个性化、物种特异性治疗方法,鼓励更广泛地采用先进疗法。旨在缩短治疗时间和提高耐受性的持续临床研究增强了医生的信心,支持更高的治疗启动率和持续的市场增长。

关键趋势与机遇

向针对性和物种特异性治疗方法的转变

临床实践越来越强调非结核分枝杆菌病原体的物种级别鉴定以指导治疗选择。这一转变推动了对针对性方案的需求,这些方案专为鸟分枝杆菌复合体、M. abscessus 和其他临床相关物种量身定制。制药开发商越来越多地将研发管线与病原体特异性疗效特征对齐,为差异化产品创造了机会。精准驱动的治疗策略改善了治疗结果并减少了不必要的药物暴露,使得针对性疗法成为不断发展的非结核分枝杆菌治疗领域的关键增长途径。

- 例如,辉瑞在 20 个国家的 81 个地点招募了 422 名住院成年人,以评估 ATM-AVI 的疗效和耐受性,详细的治愈率和安全性结果在监管披露中发布,反映了公司通过基于明确临床数据的组合化学方法解决耐药病原体的精准方法。

吸入和长效药物递送平台的扩展

吸入和长效制剂因其能够直接向肺部提供高局部药物浓度,同时限制全身毒性而受到关注。脂质体吸入抗生素和缓释制剂在长期治疗环境中提高了患者的依从性和治疗效果。这一趋势为肺部药物递送技术的创新创造了机会,并支持现有抗菌药物的生命周期延长,特别是在难治性或复发性非结核分枝杆菌感染患者中。

- 例如,礼来公司的历史合作包括与Alkermes共同开发吸入给药系统,如人用吸入粉末(HIIP)平台,该平台通过了肺部药物输送的3期安全性研究,并在多个队列中评估了系统吸收和耐受性特征,这些都记录在公司相关的临床研究报告中。

研究投资增长和孤儿药指定

对NTM感染作为严重未满足医疗需求的认识不断提高,鼓励增加研究资金和监管激励。孤儿药指定、快速通道和公私研究合作支持管线开发。这些举措降低了开发风险,加速了新药进入市场,为专注于罕见和难治感染性疾病的专业制药公司和生物技术公司创造了有吸引力的机会。

主要挑战

治疗时间长和患者依从性差

NTM感染通常需要多药方案,治疗时间超过12个月或更长,这对依从性构成了重大挑战。高药物负担、频繁的不良反应和复杂的给药计划常导致治疗中断或不理想的依从性。依从性差导致治疗失败和疾病复发,限制了现实世界的有效性。解决这一挑战需要简化的方案、更好耐受的配方和全面的患者支持计划,这些都增加了治疗开发和商业化的复杂性。

有限的治疗选择和抗菌素耐药性

NTM治疗领域面临由于有限的批准疗法和抗菌素耐药性上升的限制。许多方案依赖于非标签抗生素使用,对不同NTM种类的疗效不一。耐药性的出现,特别是在大环内酯类疗法中,复杂了疾病管理并缩小了有效选择。缺乏强有力的标准化疗法增加了临床不确定性并减缓了采用速度。克服这一挑战依赖于持续的研发投资和成功开发新型、抗耐药的药物。

区域分析

北美

北美在非结核分枝杆菌(NTM)感染市场中占据主导地位,约占全球收入的41%。高疾病意识、先进的诊断基础设施和强大的专家访问推动了早期检测和治疗启动。该地区报告NTM感染的高发病率,特别是在老年人口和患有慢性肺病如COPD和支气管扩张症的患者中。良好的报销框架、指南基础的组合疗法的广泛采用和积极的临床研究进一步支持市场领导地位。主要制药开发商的存在和新型吸入和靶向疗法的快速采用加强了持续的区域增长。

欧洲

欧洲在全球NTM感染市场中占据约29%的份额,得益于强大的公共医疗系统和对NTM作为一种独特感染性疾病的临床认识的增长。改进的实验室能力,包括分子诊断和集中参考实验室,提高了西欧的检测率。慢性呼吸系统疾病的患病率上升和老年人口的扩大促进了治疗需求。德国、英国、法国和意大利等国家由于完善的治疗方案和报销覆盖而引领区域采用。然而,东欧在意识和获取方面的差异适度抑制了整体市场扩张。

亚太地区

亚太地区约占NTM感染市场的20%,是增长最快的区域部分。快速的城市化、日益严重的空气污染以及高负担的基础肺部疾病增加了主要经济体的感染风险。在日本、韩国、中国和澳大利亚等国家,诊断能力的提高支持了检测率的上升。政府在传染病管理和扩展医疗基础设施方面的投资加强了治疗的渗透。尽管在一些新兴市场中仍存在诊断不足的问题,但医生意识的提高和抗菌疗法的可用性扩大,使亚太地区在预测期内成为关键的增长引擎。

拉丁美洲

拉丁美洲约占全球NTM感染市场的6%,这得益于诊断能力和传染病监测的逐步改善。巴西、墨西哥和阿根廷等国家由于更高的医疗支出和扩展的肺病服务而引领区域需求。对具有结核病样症状的患者中NTM感染的认识提高了区分和诊断。然而,先进诊断的有限获取、治疗启动的延迟以及报销限制限制了更广泛的市场增长。持续的医疗现代化努力和临床医生中意识的提高预计将稳步改善该地区的市场表现。

中东和非洲

中东和非洲地区约占NTM感染市场的4%,反映出有限的诊断率和有限的专业护理获取。由于意识低和先进实验室检测的可用性受限,漏报仍然普遍。部分海湾国家在诊断技术和抗菌疗法的采用方面表现较高,得益于对医疗基础设施的投资。在非洲,呼吸系统疾病的高负担与有限的治疗获取并存,减缓了市场发展。医疗能力的逐步改善、国际支持计划和医生教育计划预计将支持区域的渐进增长。

市场细分:

按疾病类型:

按治疗方法:

按给药途径:

按地理位置

竞争格局

非结核分枝杆菌(NTM)感染市场的竞争格局包括Sun Pharmaceutical Industries Ltd.、Johnson & Johnson Services, Inc.、Novartis AG、Medivators Inc.、Teva Pharmaceutical Industries, Ltd.、Pfizer Inc.、Eli Lilly and Company、Viatris Inc. (Mylan N.V.)、Sanofi和AstraZeneca等企业。非结核分枝杆菌(NTM)感染市场呈现出中度集中的结构,特点是高度重视抗菌专业知识、法规经验和长期治疗支持。市场参与者主要通过优化多药方案、提高安全性和耐受性以及开发先进的药物递送方法来应对长期治疗周期。持续投资于临床研究和真实世界证据的生成支持治疗指南的纳入,并增强医生的信心。公司越来越多地与研究机构合作,以推进新配方的开发和扩大治疗管线。向诊断能力不断提高的地区进行地理扩展进一步影响竞争,而制造可靠性和供应链韧性仍然是维持市场地位的关键。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 太阳制药工业有限公司

- 强生服务公司

- 诺华公司

- Medivators公司

- 梯瓦制药工业有限公司

- 辉瑞公司

- 礼来公司

- Viatris公司(迈兰公司)

- 赛诺菲

- 阿斯利康

最新发展

- 2025年7月,Seegene公司推出了STAgora,一个用于实时传染病检测、分析和预测的高级分析平台,提供可定制的仪表板、感染趋势跟踪和多病原体洞察,以帮助全球公共卫生和临床决策。

- 2025年4月,波士顿大学(BU)推出了BEACON平台,这是一个免费的开源AI工具,用于全球传染病监测。它结合了人工智能和全球人类主题专家网络,以快速检测、验证和共享新兴生物威胁的信息。

- 2025年1月,美洲卫生组织(PAHO)推出了一个互动仪表板,用于监测美洲地区的禽流感A(H5N1)病例。美洲卫生组织(PAHO)推出了一个互动仪表板。该仪表板旨在监测美国地区的禽流感A(H5N1)病例。

- 2024年2月,Spero Therapeutics公司,一家专注于开发罕见疾病和多重耐药(MDR)细菌感染的新型治疗方法的临床阶段生物制药公司,宣布他们获得了美国食品药品监督管理局(FDA)对SPR206的二期临床研究的批准。

报告覆盖范围

该研究报告提供了基于疾病类型、治疗方法、给药途径和地理位置的深入分析。它详细介绍了领先的市场玩家,提供了他们的业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了在市场复杂性中导航的战略建议。

未来展望

- 提高诊断准确性将继续推动在医疗环境中更早的检测和更高的治疗启动率。

- 对NTM作为独特临床实体的日益认可将支持在国家治疗指南中更广泛的纳入。

- 开发针对特定物种的疗法将改善临床结果并减少治疗差异。

- 采用吸入和长效药物递送系统将提高疗效和患者依从性。

- 持续的研究努力将集中于缩短治疗时间和减少不良反应。

- 临床管道的扩展将解决难治性和耐药性NTM感染中的未满足需求。

- 行业和学术机构之间日益增长的合作将加速治疗创新。

- 新兴市场的医疗服务改善将扩大接受治疗的患者群体。

- 对真实世界证据的更大重视将增强医生对新治疗方案的信心。

- 针对罕见传染病的监管激励将继续支持持续的市场创新。