市场概况

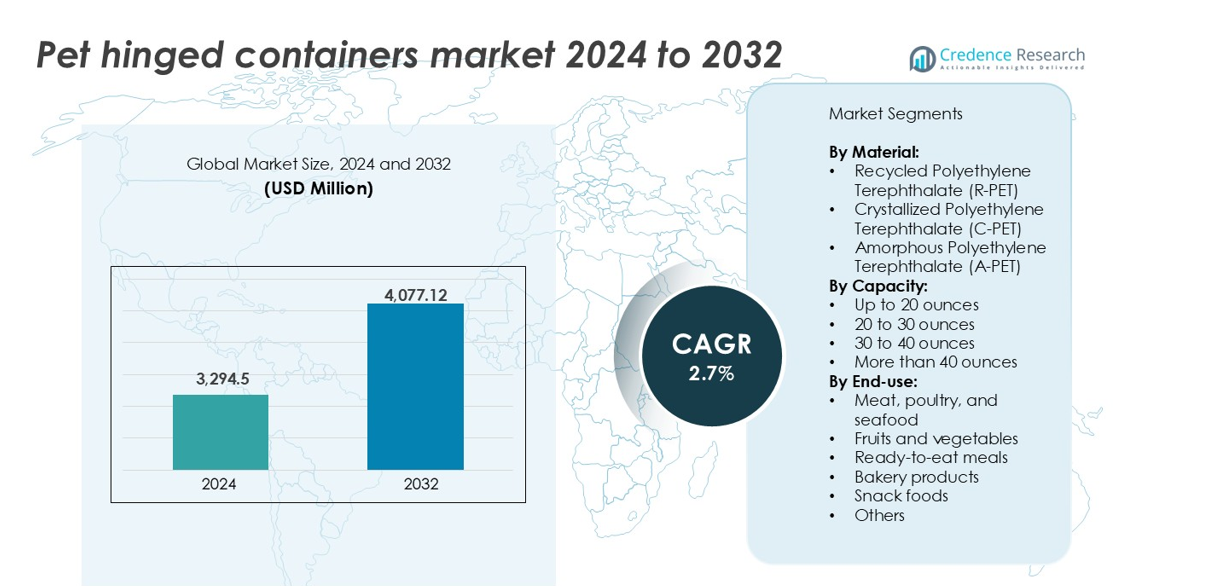

宠物铰链容器市场在2024年的估值为32.945亿美元,预计到2032年将达到40.7712亿美元,在预测期内的复合年增长率为2.7%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年PET铰链容器市场规模 |

32.945亿美元 |

| PET铰链容器市场,复合年增长率 |

2.7% |

| 2032年PET铰链容器市场规模 |

40.7712亿美元 |

PET铰链容器市场的主要参与者包括Amcor Limited、Berry Global Group, Inc.、Sonoco Products Company和Silgan Holdings Inc.,这些公司在食品包装领域拥有强大的产品组合。通过大规模生产、全球供应网络和对可回收和微波安全容器的研发投资,这些公司占据主导地位。Placon Corporation、Anchor Packaging Inc.和Pactiv LLC在北美积极竞争,在零售和食品服务领域拥有强大的分销能力。欧洲和北美合计占全球市场份额的59%以上,受益于先进的回收基础设施、包装食品的高消费量以及促进R-PET使用的严格监管标准。

市场洞察

- PET铰链容器市场在2024年的估值为32.945亿美元,预计到2032年将达到40.7712亿美元,在预测期内的复合年增长率为2.7%。

- 增长的动力来自于对可回收包装,特别是R-PET的需求增加,这受到可持续发展目标和针对一次性塑料的法规推动。

- 一个关键趋势是微波安全C-PET容器的使用增加,以应对即食餐和可加热食品包装日益普及的需求。

- Amcor、Berry Global、Sonoco和Silgan等主要参与者通过大规模生产、产品创新和战略性可持续发展努力主导市场。

- 北美以32%的份额领先市场,其次是欧洲的27%和亚太地区的24%。20盎司以下的细分市场占据最大的容量份额,而肉类、家禽和海鲜则在终端应用中领先。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按 材料

PET铰链容器市场分为R-PET、C-PET和A-PET。其中,回收聚对苯二甲酸乙二醇酯(R-PET)占据最大的市场份额。其主导地位得益于对可持续和环保包装需求的增加。R-PET符合循环经济目标,并支持品牌的可持续发展承诺。它提供了清晰度、耐用性和成本效益。食品级R-PET在包装新鲜和加工食品方面越来越被接受。对使用再生材料的监管推动进一步支持其增长。制造商投资于闭环回收系统,以确保材料的可用性和质量一致性。

- 例如,Amcor 每年在其北美、欧洲和亚洲的全球业务中使用超过 218,000 公吨的消费后回收 (PCR) 塑料,包括大量食品级 R-PET。

按容量

容量高达 20 盎司的 PET 铰链容器在市场上占据了体积份额的领先地位。该细分市场服务于快速消费的食品应用,如切好的水果、熟食、零食和烘焙食品。其主导地位源于零售和餐饮服务中对单份和即取即用产品的需求不断增长。小容量容器提供更好的份量控制、便利性和减少食物浪费。它们还增强了货架上的视觉吸引力并降低了运输成本。日益增加的城市消费模式和快速服务模式进一步推动了对紧凑包装形式的偏好。

- 例如,Inline Plastics 推出了其 Safe-T-Fresh® Grab & Go 系列,采用防篡改的透明 PET 容器,容量低于 16 盎司,专为零售连锁店的冷藏即食食品展示而设计。

按最终用途

在最终用途类别中,肉类、家禽和海鲜在 PET 铰链容器市场中占据主导地位。这些产品需要安全、防漏的包装,并具有良好的可见性和货架吸引力。PET 容器符合卫生和安全标准,同时保持新鲜度。零售商青睐它们的可堆叠性和与冷链存储的兼容性。包装蛋白质和新鲜切块的消费增加推动了体积需求。同时,即食餐是一个快速增长的细分市场,受到城市生活方式和对微波炉安全包装需求的支持,从而减少了准备时间。

关键增长驱动因素

对可持续和可回收包装材料的需求上升

PET 铰链容器市场由于对环保和可回收包装的需求增加而呈现出强劲增长。品牌和制造商面临减少塑料废物和改善环境影响的压力。回收聚对苯二甲酸乙二醇酯 (R-PET) 提供了具有明显可持续性优势的可靠解决方案。R-PET 包装在生产过程中使用更少的能源,并支持闭环回收系统。许多餐饮服务和零售公司正在转向 R-PET 容器,以满足可持续性目标并遵守对一次性塑料日益严格的法规。消费者也更喜欢使用回收材料制成的包装,提升了其市场渗透率。随着政府强制执行有关回收内容包含的规定,预计 R-PET 在铰链容器中的使用将迅速增长。大型企业正在扩大其内部回收和再加工能力,以确保材料供应。这种向循环包装模式的转变继续推动多个食品类别的采用。

- 例如,Berry Global 在 2023 年通过其包装部门处理了超过 100,000 公吨的 R-PET,支持其到 2030 年使用 30% 循环塑料的目标。

即食和外卖食品文化的扩展

全球对即食餐和外卖食品的需求激增,显著推动了 PET 翻盖容器的增长。这些容器提供轻便、耐用和防篡改的解决方案,适合冷热食品储存。餐饮服务场所、云厨房和餐饮配送服务越来越多地使用 PET 翻盖容器,以提高产品可见性和确保密封。城市化进程加快、双收入家庭和快节奏生活方式推动了对便捷包装选项的需求。PET 容器还符合微波炉兼容性和防漏标准,这在现代食品配送中至关重要。这种包装形式支持各种份量大小,使供应商可以提供完整餐点、小吃和沙拉。零售商使用 PET 翻盖容器来提升食品展示,同时保持卫生标准。随着食品配送应用和外卖渠道的不断扩展,份量控制、防篡改包装的市场持续增长,成为长期需求的关键驱动力。

- 例如,年收入超过 8 亿美元的可持续食品包装全球领导者 Sabert Corporation 是快餐连锁店和杂货商的主要供应商。

有组织零售和冷链基础设施的增长

对现代零售和冷链物流的投资增加支持了对高性能食品包装(如 PET 翻盖容器)的需求。超市、大型超市和便利店更喜欢透明包装,以增强产品可见性和货架吸引力。PET 容器提供强度和防潮性,使其成为冷藏和冷冻食品区的理想选择。发达和发展中市场的新鲜和即食产品零售足迹的增长直接有利于 PET 包装。有组织的零售连锁店依赖标准化、可堆叠的包装格式来简化库存处理和展示。改进的冷链物流减少了损耗,延长了易腐物品的保质期,使蛋白质、乳制品和农产品在 PET 容器中的更广泛分销成为可能。这一基础设施升级,特别是在亚太地区和拉丁美洲,加速了 PET 翻盖容器在肉类、海鲜、水果和即食食品中的采用,推动了持续的体量需求。

关键趋势与机遇

向高性能、微波安全 PET 解决方案的转变

塑造 PET 翻盖容器市场的一个关键趋势是对微波安全和烤箱兼容变体的偏好增加。结晶 PET(C-PET)因其能够承受高温而受到欢迎,使其成为可加热食品托盘和餐盒的理想选择。随着消费者对便利性的需求增加,可加热包装在食品配送和零售中起着关键作用。餐饮服务运营商和零售商寻找结合耐热性、透明度和可回收性的包装。C-PET 容器提供这些功能,并支持热灌装应用。这一趋势为包装供应商提供了创新材料混合的机会,在提高可持续性的同时保持性能。随着即食餐和家庭配送选项的扩展,对耐热容器的需求将继续上升。投资于 C-PET 加工能力和专有设计的制造商将有良好的定位来利用这一趋势并区分其产品。

- 例如,Faerch 的 C-PET 托盘可承受高达 220°C 的温度,每年在欧洲用于超过 5 亿份即食餐包装。

食品展示中智能包装功能的日益使用

PET 翻盖容器市场正在早期采用智能包装元素,以提高安全性和可见性。包括防篡改封条、可重新密封的封口和印刷二维码的透明包装变得越来越普遍。这些功能增强了消费者信心,尤其是在在线和自助服务格式中。品牌正在利用包装作为沟通新鲜度、来源和营养信息的工具。零售商重视 PET 容器,因为它们能够清晰展示内容,支持冲动购买并减少产品处理。随着数字化整合的增加,一些公司正在探索与新鲜度跟踪或促销内容相关的互动包装。这些创新提升了用户体验和品牌差异化。结合视觉清晰度、安全封口和数字访问的 PET 翻盖容器在高销量零售中越来越受欢迎。提供此类解决方案的供应商创造了附加价值,并在高端和大众市场食品领域开辟了新的增长机会。

主要挑战

原材料供应和定价的波动性

PET 翻盖容器市场仍然容易受到原材料价格波动的影响,尤其是原生和再生 PET 树脂。供应链中断、能源成本和回收率的变化可能会影响材料的可用性和定价。PET 树脂价格通常对原油市场的变化和区域供需动态的变化作出反应。当由于低收集率或污染导致 R-PET 供应紧张时,包装制造商面临成本压力。中小型转换商难以在不将价格上涨转嫁给客户的情况下管理投入成本波动。这可能会降低利润率并在合同定价中造成不确定性。尽管许多品牌推动增加再生材料含量,但不一致的原料供应限制了规模化。建立稳定的回收基础设施和长期采购合同是降低此风险的关键。在此之前,市场参与者将面临供应不可预测性和竞争性价格压力。

对一次性塑料的监管压力增加

对一次性塑料的监管限制对 PET 翻盖容器的采用构成挑战,尤其是在实施严格塑料禁令或征税的地区。欧洲、亚洲部分地区和北美的政府正在实施限制或征税一次性塑料包装的法规。尽管 PET 可回收,但通常被归入一次性类别,为食品服务和包装供应商带来了合规负担。不足的回收基础设施进一步复杂化了监管环境。公司必须在标签、分类和材料创新方面进行投资,以满足扩展生产者责任 (EPR) 要求。这些合规努力增加了成本并减缓了产品推出。可回收性声明与实际回收率之间的不一致也影响了消费者信任。为减轻这一挑战,供应商必须加强与当地废物管理的合作,采用经过认证的可持续材料,并支持明确的标签以便正确处置。

区域分析

北美

北美在PET铰链容器市场中占据最大份额,2024年贡献了全球收入的32%以上。该地区受益于对包装食品、外卖餐和即食食品的强劲需求。可持续包装的高采用率,特别是R-PET,支持市场渗透。美国的零售商和食品服务品牌积极投资于可回收和防篡改的包装格式。广泛的冷链基础设施和有组织的零售存在推动了销量增长。加拿大对减少一次性塑料的关注也鼓励了材料创新。在透明容器中消费沙拉、水果和熟食产品的增加继续维持区域需求。

欧洲

欧洲在PET铰链容器市场中约占27%的市场份额,这得益于严格的可持续性法规和先进的回收系统。德国、法国和英国等国家在零售和食品服务行业引领向R-PET包装的转变。对微波安全、可重新密封的容器的需求很高,这些容器用于即食餐、烘焙食品和冷切食品。欧盟的循环经济政策推动了对闭环包装系统的投资。高端食品零售商采用透明、可回收的包装以提高视觉吸引力并符合规定。智能标签和可堆肥替代品的创新增加了竞争压力,但也提升了该地区整体包装质量。

亚太地区

亚太地区约占全球PET铰链容器市场的24%,是增长最快的地区。快速城市化、扩大的有组织零售和不断增长的中产阶级消费推动了对卫生和便携包装的需求。中国、印度、日本和韩国等国家在新鲜农产品、肉类和零食领域对PET容器的采用率不断增加。电子商务和食品配送服务推动了对防漏、透明盖容器的需求。可持续性意识的提高支持了R-PET使用的逐步增长。政府对国内回收基础设施和食品安全法规的支持进一步刺激了对PET铰链包装的需求,特别是在大都市和一线城市中心。

拉丁美洲

拉丁美洲在全球PET铰链容器市场中占据约9%的适度但不断增长的份额。巴西和墨西哥是关键市场,由快餐店、超市和烘焙连锁店的增长驱动。对透明、可堆叠包装的需求支持了产品展示和新鲜度保持。PET容器受到切水果、甜食和熟食的青睐。农村地区有限的冷链覆盖限制了更广泛的渗透。然而,包装蛋白质和零食食品的采用率上升推动了市场扩张。对食品级塑料包装的监管支持和对可回收材料的意识提高为区域制造商提供了扩展空间。

中东和非洲(MEA)

中东和非洲地区约占PET铰链容器市场的8%。增长得益于对包装便利食品的需求增加,特别是在阿联酋、沙特阿拉伯和南非。有组织的零售格式和食品配送平台扩大了在烘焙、肉类和农产品类别中的容器使用。炎热的气候条件需要耐用、防漏且具有温度稳定性的包装。R-PET的采用仍然有限,但随着可持续发展计划和食品安全倡议的推进而逐渐增加。对PET树脂的进口依赖和薄弱的回收基础设施仍然是挑战。然而,对当地食品包装和零售连锁店的投资增加支持了市场的稳定增长。

市场细分:

按材料:

- 再生聚对苯二甲酸乙二醇酯 (R-PET)

- 结晶聚对苯二甲酸乙二醇酯 (C-PET)

- 无定形聚对苯二甲酸乙二醇酯 (A-PET)

按容量:

- 20盎司以下

- 20到30盎司

- 30到40盎司

- 40盎司以上

按最终用途:

- 肉类、家禽和海鲜

- 水果和蔬菜

- 即食餐

- 烘焙产品

- 零食

- 其他

按地理区域

竞争格局

PET铰链容器市场竞争激烈,多个全球和地区玩家提供多种包装解决方案。Amcor Limited、Berry Global Group, Inc.和Sonoco Products Company等主要公司凭借大规模生产、先进的研发和强大的分销网络主导市场。这些领导者专注于可持续包装,特别是基于R-PET的容器,以满足对可回收解决方案日益增长的需求。Placon Corporation、Pactiv LLC和Genpak LLC等中型企业专注于利基应用,提供定制化和快速交付。Sealed Air Corporation和Sabert Corporation等公司强调微波安全和防篡改包装的创新。战略合作、区域扩张和对回收基础设施的投资在整个市场中很常见。价格竞争和法规合规推动企业提高运营效率并采用循环包装实践。随着可持续性和食品安全成为关键优先事项,竞争围绕材料采购、透明度、可堆叠性和食品接触安全认证加剧。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- Amcor Limited

- Berry Global Group, Inc.

- Sonoco Products Company

- Silgan Holdings Inc.

- Sealed Air Corporation

- Pactiv LLC

- Dart Container Corporation

- Placon Corporation

- Anchor Packaging Inc.

- Sabert Corporation

- Genpak, LLC

- D&W Fine Pack

- Linpac Packaging Ltd. (Klöckner Pentaplast)

最新动态

- 2024年,总部位于美国的Sabert Corporation推出了新的纸浆铰链容器和纸浆份量杯。此次扩展包括可持续和可堆肥的产品。这些新产品旨在满足寻求环保包装解决方案的餐饮服务运营商的需求。

- 2023年4月,Tesco和Faerch启动了一项开创性计划,将欧洲路边废物中的使用过的PET托盘回收成其冷藏即食餐的新包装,标志着食品包装行业向可持续性迈出的重要一步。

报告覆盖范围

研究报告提供基于材料、容量、最终用途和地理的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情境和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着品牌转向循环包装系统,对R-PET容器的需求将增加。

- 适用于微波炉和烤箱的PET格式将在即食餐应用中越来越受欢迎。

- 防篡改封条和二维码等智能包装功能将变得更加普遍。

- 食品配送和外卖的增长将继续推动小容量铰链容器的需求。

- 新兴经济体有组织的零售扩张将支持PET包装的更广泛采用。

- 制造商将投资于回收基础设施,以确保可持续材料供应。

- 对最低回收含量的监管推动将重塑采购和生产策略。

- 具有高透明度的货架就绪包装将继续是新鲜食品销售的重要组成部分。

- 技术进步将提高PET的耐热性而不影响可回收性。

- 包装公司与食品生产商之间的合作将增加,以确保合规和创新。