市场概况

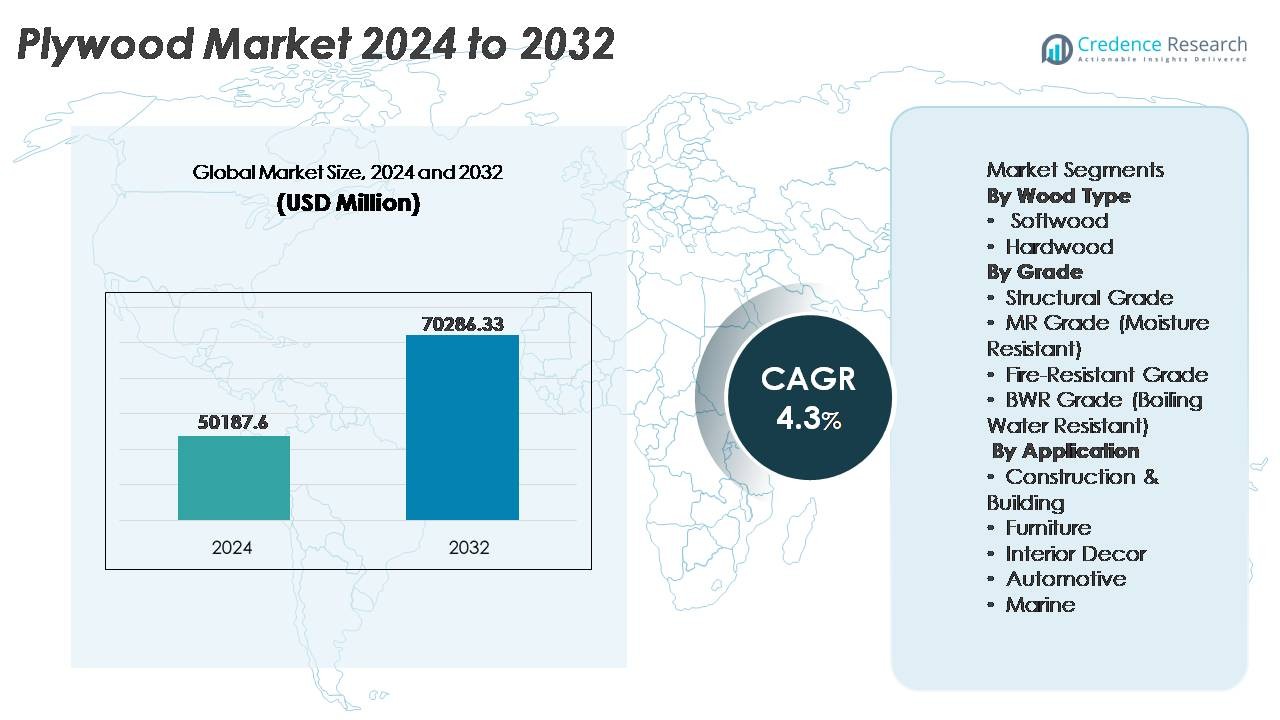

2024年全球胶合板市场的估值为501.876亿美元,预计到2032年将达到702.8633亿美元,预测期内的复合年增长率(CAGR)为4.3%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年胶合板市场规模 |

501.876亿美元 |

| 胶合板市场,CAGR |

4.3% |

| 2032年胶合板市场规模 |

702.8633亿美元 |

全球胶合板市场的主要参与者包括Columbia Forest Products、Martco LLC (RoyOMartin)、West Fraser Timber Co. Ltd.、Georgia-Pacific LLC、Louisiana-Pacific Corporation (LP)、PotlatchDeltic Corporation、Roseburg Forest Products、Boise Cascade Company、Weyerhaeuser Company和UFP Industries, Inc.。这些公司通过综合林业运营、产能扩张以及工程和特种胶合板的进步进行竞争。亚太地区以超过50%的份额领先市场,主要受大规模建筑和家具制造的推动,其次是北美,占据约18-20%的份额,因住宅、商业和模块化建筑应用中对优质认证胶合板和可持续木制品的需求。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 全球胶合板市场在2024年的估值为50,187.6百万美元,预计到2032年将达到70,286.33百万美元,在预测期内的复合年增长率为4.3%。

- 需求由建筑活动的增加、模块化家具生产的扩展以及工程和防水等级的采用增加所驱动,特别是BWR胶合板,由于其适用于厨房、办公室和高湿度环境,因此在等级基础上占据最大份额。

- 市场趋势包括向认证的可持续木材产品转变、用于自动切割的轻质校准板以及用于商业房地产和公共基础设施开发的防火胶合板。

- 竞争活动集中在产能升级、森林资源整合和产品差异化上,主要参与者通过专业胶合板变体、环保粘合系统和以出口为重点的分销网络来增强产品组合。

- 亚太地区占全球份额的50%以上,其次是北美,占18-20%,受高档装饰需求的支持,而家具应用领域由于设计灵活性和生命周期优势仍然是主要消费者。

市场细分分析:

按木材类型

硬木胶合板在市场中占据主导份额,由于其卓越的强度、耐久性和理想用于高档家具和建筑木工的美观纹理图案,占全球消费的大部分。橡木、桦木、柚木和枫木等硬木变体提供更好的螺钉固定能力和抗冲击性,使其成为结构内部和高流量住宅及商业安装的首选。软木胶合板虽然成本效益高,但主要用于临时结构和实用应用;然而,硬木由于室内装修趋势上升和对长寿命高档木质表面的需求而保持领先地位。

- 例如,Columbia Forest Products的PureBond®硬木胶合板自推出以来已生产超过1亿块面板,采用从大豆基粘合剂衍生的无甲醛树脂技术制造,展示了在硬木应用中耐用性能和环保安全粘合创新。

按等级

BWR(耐沸水)等级在胶合板领域占据显著市场份额,其防水粘合使其适用于厨房、半户外木结构和高湿度环境。BWR胶合板能承受湿度和温度的波动,延长产品寿命并减少维修频率,这对住宅和商业建筑商具有强烈吸引力。结构等级胶合板在承重应用中仍然必不可少,而MR等级继续被用于室内低湿度使用。防火胶合板在公共基础设施和酒店业中使用增加,但BWR等级由于其广泛、具有成本效益的功能多样性而保持主导地位。

- 例如,乔治亚-太平洋公司的DryGuard®增强型地板板材采用先进的防潮技术设计,并提供200天的“无砂”保修,涵盖施工期间的边缘膨胀,而LP® FlameBlock®板材作为UL认证组件符合ASTM E119要求,在多户住宅和商业项目中使用的特定墙体和地板系统中提供1小时的耐火等级。

按应用分类

建筑和施工是主要的应用领域,由于在屋顶、地板、墙体、模板和模块化建筑组件中的广泛依赖,占据了胶合板使用的最大份额。该领域受益于新兴市场中房地产开发、城市住房和基础设施升级的扩展。家具制造仍然是一个快速增长的用例,受到对轻质工程板材和模块化、即装即用产品需求的推动。室内装饰应用通过日益增长的定制趋势获得了吸引力,而汽车和海洋行业则采用专用胶合板用于轻质框架和防潮车身,但建筑仍然由于其庞大的结构需求而保持领先地位。

关键增长驱动因素

住宅和商业建筑的扩展

胶合板市场的增长与全球住宅住房和商业基础设施的扩展密切相关。城市化推动了新的建筑活动,包括公寓、零售单位、教育设施和医疗机构。胶合板在地板、屋顶、墙体支撑和装饰应用中的多功能性加强了其在现代建筑系统中的相关性。对轻质工程材料的偏好支持了胶合板在模块化建筑和预制结构中的采用。增加的翻新和改造支出进一步推动了胶合板在室内面板、橱柜和地板更换中的使用。此外,支持性的政府政策、住房补贴和发展中国家的基础设施振兴计划扩大了需求,使建筑扩展成为基本的增长催化剂。

- 例如,路易斯安那太平洋公司升级了其位于缅因州霍尔顿的生产线,以制造LP® SmartSide®壁板和装饰板,使其年产量达到约2.2亿平方英尺的工程壁板。

工程和增值木制品的日益采用

随着制造商提高耐久性、防潮性、防火性能和表面兼容性,对包括层压、覆膜、校准和防火胶合板在内的工程木制品的需求正在增加。酒店、零售、办公和住宅开发等行业正在转向增值胶合板,以减少生命周期维护。精确校准的板材使CNC加工和标准化模块化装配成为可能,提高了批量生产家具和室内解决方案的设计精度。此外,增强型粘合剂和表面涂层的整合创造了支持可持续和奢华装饰应用的胶合板变体。随着终端用户优先考虑更长的产品寿命和设计灵活性,工程胶合板成为市场进步的关键驱动因素。

· 例如,Greenpanel Industries运营着MDF和胶合板设施,当前的MDF年产能为891,000立方米,并提供包括防潮和高密度板在内的各种产品。

家具和室内装饰制造业的增长

现代生活水平的提高和生活方式升级消费加速了家具和装饰制造中对胶合板的需求。向模块化厨房、步入式衣柜、办公工作站和多功能生活空间的转变推动了对胶合板的需求,因为它具有可加工性、厚度均匀性以及与层压板和单板的兼容性。电子商务驱动的即装家具增加了胶合板产品的大规模生产和全球分销。强调自然纹理和木材美学的室内主题进一步加强了对优质胶合板的消费。房地产周转、短期租赁物业和智能家居家具的强大影响力维持了增长,将家具行业定位为长期胶合板需求引擎。

关键趋势与机遇

向环保和认证木制品的转变

可持续性影响采购选择,因为消费者、开发商和政府更倾向于选择来源负责任且使用低排放粘合剂生产的产品。日益增长的认证采用(如FSC和PEFC)为环保合规的胶合板建立了市场信誉。制造商正在创新低VOC树脂、再生木材成分和替代纤维。绿色基础设施倡议、可持续建筑规范和碳足迹披露政策促进了认证胶合板的发展。这一趋势为透明供应链、生物基化学品使用、可重复使用包装优化以及在执行严格环境法规的地区的出口渗透提供了机会。环保胶合板从小众转向主流,重塑生产动态。

- 例如,Weyerhaeuser在美国和加拿大管理着超过1200万英亩的林地,获得了可持续林业倡议®认证,确保了可追溯和负责任采伐的木材投入。

高价值工业用途的特种胶合板增长

为防火、抗冲击、防水和化学稳定性而设计的特种胶合板变体在海事、汽车车身制造、冷藏和集装箱地板市场创造了机会。地铁、交通枢纽和公共设施的基础设施项目需要符合安全和性能标准的高规格胶合板。沿海地区和工业走廊对耐湿材料的需求上升,推动了对BWR、海洋级和层压胶合板的投资。提供定制、板材公差、数字切割兼容性和专业表面处理的制造商获得了先发优势。胶合板从商品到性能工程材料的演变在全球开辟了更高利润的收入领域。

- 例如,Viance, LLC 授权独立设施制造经过其专有 D-Blaze® 阻燃化学品处理的防火胶合板,这些胶合板符合 ASTM E84(FR-S 评级的 A 级/1 级)性能标准,并用于符合 ASTM E119 耐火测试协议的组件中。

主要挑战

原材料供应和价格波动

木材供应的波动和原木价格的上涨对胶合板制造商构成持续挑战。森林砍伐控制、出口限制和森林退化限制了供应,特别是在依赖进口硬木的国家。运输成本、劳动力短缺和树脂价格上涨进一步推高了制造成本。小型和中型生产商难以与从认证种植园采购的综合企业竞争。季节性木材采伐周期带来的库存管理风险。没有稳定的原材料供应链和可持续的林业解决方案,该行业面临利润压力、生产延误和有限的产能扩张,影响胶合板产品的长期成本竞争力。

替代材料的竞争

中密度纤维板(MDF)、高密度纤维板(HDF)、PVC 泡沫板、铝复合板和塑料层压板等工程替代品对胶合板的消费构成挑战,特别是在橱柜制作、室内隔断和装饰面板中。这些替代品具有成本更低、表面更光滑便于涂漆以及抗白蚁和翘曲等优势。在价格敏感度高的市场中,替代品扰乱了对传统胶合板的需求。聚合物复合材料和混合板的进步加剧了这种竞争。制造商必须通过耐用性、可持续性、生命周期价值和先进工程技术来区分自己,以在快速增长的替代材料面前保持市场相关性。

区域分析

亚太地区

亚太地区在全球胶合板市场中占据超过50%的市场份额,这得益于中国、印度、印度尼西亚和越南的快速城市基础设施扩张、人口增长和大规模住宅建设。该地区受益于丰富的原材料供应、成本效益高的劳动力和强大的制造集群,这些都支持国内消费和出口运输。可支配收入的增加、生活空间的现代化、模块化家具的增长以及商业房地产投资的增加进一步提升了胶合板的需求。政府推动经济适用房和公共基础设施的举措扩大了消费量,使亚太地区成为胶合板行业的主要增长引擎。

北美

北美占据约18-20%的市场份额,受益于家庭装修的稳定需求、多户住宅的复兴和木基模块化建筑的扩展。该地区的家具和室内装饰行业仍然是硬木胶合板的重要用户,特别是在美国。绿色认证和低排放工程胶合板的增长加速了住宅建筑商对环境合规标准的采用。改善的抵押贷款可用性和对高端厨房和橱柜解决方案的投资增加也促进了胶合板的使用。尽管面临来自 MDF 和复合板的竞争,北美通过高端建筑、商业和豪华木材室内应用保持了稳定的需求。

欧洲

欧洲占胶合板市场的约15%,需求集中在德国、英国、法国和波兰。该地区强调严格的可持续性标准,推动采用来自负责任管理森林的认证胶合板。住宅和商业领域的翻新、环保室内装饰和节能建筑的增长推动了胶合板的消费。欧洲家具制造业仍是主要终端用户,尤其是在斯堪的纳维亚和东欧,工程木制品引领生产。虽然经济波动对建筑周期有一定影响,但欧洲对质量、防火性能和低碳材料的关注确保了在特殊和结构类别中胶合板需求的稳定。

拉丁美洲

拉丁美洲占据约8%的市场份额,巴西和智利因丰富的林业资源和成熟的胶合板制造基地而领先生产和出口。与城市化、零售基础设施、旅游设施和低成本住房计划相关的建筑扩张促进了胶合板的消费。该地区在厨房、橱柜和沿海环境中的工业用途方面对工程和防潮胶合板表现出日益浓厚的兴趣。然而,经济不稳定和货币波动影响了进口的可负担性和供应链投资。尽管如此,林业可持续性计划和以出口为导向的制造业加强了该地区在全球胶合板行业的长期地位。

中东和非洲

中东和非洲占据约6-7%的市场份额,由阿联酋、沙特阿拉伯和南非的商业地产开发、酒店扩张和现代住宅项目推动。由于国内木材供应有限,该地区严重依赖胶合板进口,为全球供应商创造了机会。对BWR、建筑模板和高端室内项目的装饰胶合板的需求依然强劲。基础设施大型项目、零售综合体和娱乐中心增加了消费,而价格敏感性和供应链依赖性构成了挑战。尽管如此,政府在非石油基础设施方面的持续投资维持了对胶合板应用的需求势头。

市场细分:

按木材类型

按等级

- 结构等级

- MR等级(防潮)

- 防火等级

- BWR等级(耐沸水)

按应用

按地理位置

竞争格局

胶合板市场呈现中度分散,包含大型综合制造商、区域性工厂和专业工程木材生产商,它们在价格、产品质量和分销能力上展开竞争。主要参与者专注于扩大生产能力、确保认证的原材料来源,并通过防火、防水和精确校准的胶合板丰富产品组合,以满足特定应用需求。战略合作伙伴关系、出口渗透和技术驱动的制造改进(如自动压制、湿度监测和树脂优化)增强了竞争力。拥有可持续林业计划和环境认证的公司在受监管市场中更受青睐。同时,较小的生产商在成本效率和本地化供应方面竞争,但面临木材价格波动和合规要求的挑战。对品牌胶合板、标准化尺寸和增值表面处理的日益重视也加剧了差异化。随着建筑、模块化家具和室内装饰业务的扩展,竞争继续偏向于提供一致质量、及时交付和多样化性能工程胶合板解决方案的制造商,以符合全球不断发展的建筑标准。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

最新动态

- 2025年12月,西弗雷泽木材有限公司宣布无限期削减其位于阿尔伯塔省高地的OSB工厂(2026年春季关闭),并继续之前在乔治亚州科尔德尔的2023-2024年生产线闲置,反映出OSB需求疲软。

- 2025年10月,西弗雷泽木材有限公司发布了2025年第三季度业绩,指出在高抵押贷款利率和关税压力下,市场条件艰难,影响了木材和工程木材部门的收益。

- 2022年9月,Potlatch Deltic 公司作为主要的综合林业房地产投资信托基金成立,这是由于PotlatchDeltic 公司与CatchMark Timber Trust, Inc.之间的全股票交易合并所致。

报告覆盖范围

研究报告提供了基于木材类型、等级、应用和地理的深入分析。它详细介绍了主要市场参与者,提供了他们的业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的洞察、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的分析。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着全球住宅和商业建筑活动的持续增长,胶合板需求将继续上升。

- 随着建筑安全合规性的加强,工程、防火和防水胶合板的采用将加速。

- 模块化家具制造预计将推动校准和CNC兼容胶合板面板的更高消费。

- 随着环境法规和绿色建筑标准的扩展,可持续和认证的胶合板将更受青睐。

- 压制、干燥和粘合系统的技术提升将提高耐用性和生产效率。

- 为海洋、基础设施和工业用途提供性能级胶合板的制造商将增加出口机会。

- 数字供应链追踪将支持采购透明度并提高全球贸易接受度。

- 为沿海、高湿或地震区量身定制的特种胶合板将创造利基收入细分市场。

- 来自中密度纤维板和复合板的竞争将鼓励制造商通过创新和品牌化进行差异化。

- 战略性产能扩张和向种植资源的后向整合将塑造全球竞争定位。