市场概况

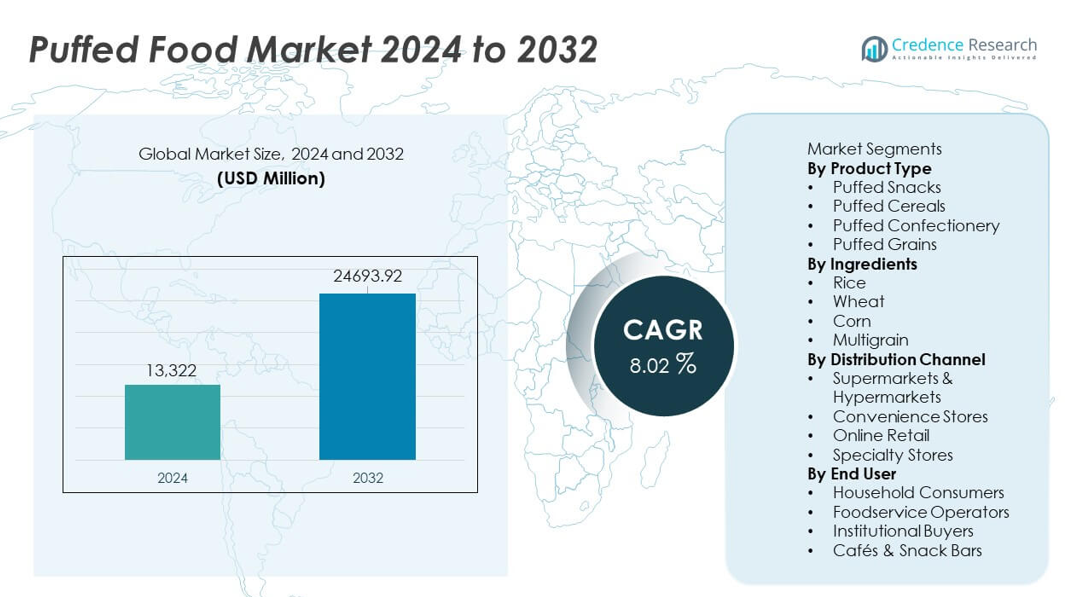

膨化食品市场在2024年的估值为133.22亿美元,预计到2032年将达到246.93亿美元,在预测期内的复合年增长率为8.02%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年膨化食品市场规模 |

133.22亿美元 |

| 膨化食品市场,复合年增长率 |

8.02% |

| 2032年膨化食品市场规模 |

246.93亿美元 |

膨化食品市场的主要参与者包括家乐氏公司、通用磨坊公司、百事公司(Frito-Lay)、雀巢公司、康尼格拉品牌公司、稻农有限公司(SunRice)、阿尔科尔集团、Bagrry’s印度有限公司、桂格燕麦公司和WEETABIX有限公司。这些公司通过强大的全球分销、持续的口味创新以及健康、清洁标签膨化产品的扩展来引领市场。亚太地区以34%的市场份额保持主导地位,这得益于城市消费的增加、实惠的产品线和强劲的零售增长。北美以32%的份额紧随其后,受到对营养、低卡路里零食的高需求以及超市和在线渠道的强大品牌影响力的支持。

市场洞察

- 膨化食品市场在2024年达到133.22亿美元,并将在2032年前以8.02%的复合年增长率增长,这得益于全球对轻便、方便零食需求的增加。

- 健康导向的消费者推动了膨化零食的强劲采用,产品类型细分中以膨化零食为主,占据42%的份额,受到清洁标签和低卡路里偏好的支持。

- 口味创新、多谷物混合和强化成分塑造了关键市场趋势,而领先企业则扩展高端和植物基产品线以增强竞争力。

- 大米、玉米和小麦的成本波动以及来自自有品牌的激烈竞争限制了增长,尤其是在价格敏感地区。

- 亚太地区以34%的份额引领区域需求,其次是北美的32%和欧洲的28%,这得益于强大的零售网络和对更健康膨化食品选择的兴趣增加。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按产品类型

膨化零食以42%的份额引领这一细分市场,受到对即食产品需求增加和更广泛口味创新的推动。消费者偏好轻便、低油零食,这促使品牌扩大更健康的配方。膨化谷物受到忙碌家庭的支持,他们寻求快速早餐选择,并添加营养成分。由于在烘焙和零食混合中的小众使用,膨化糖果和膨化谷物表现出适度的吸引力。对清洁标签和强化零食的关注支持了所有产品类型的长期增长。

- 例如,家乐氏公司实施了多种节能措施,包括使用先进的热回收装置。2019年,该公司在其制造基地减少了超过20%的温室气体排放,超出了原定目标。

按成分分类

以大米为基础的膨化产品在成分细分市场中占据38%的份额,得益于其在无麸质和低脂零食中的应用。大米提供轻盈的质地和高消化性,吸引了注重健康的消费者。由于强大的供应链和在零食形式中的成熟应用,小麦和玉米仍被广泛使用。随着品牌将燕麦、大麦和小米混合以提高纤维和蛋白质含量,多谷物选择正在增长。对营养和天然成分的推动加强了在所有子细分市场的采用。

- 例如,百事公司旗下的Frito-Lay北美公司推出了Sun Chips多谷物零食,使用玉米、燕麦和小麦的混合物,提供丰富的全谷物来源,并使用葵花籽油制作,吸引寻求更健康选择的消费者。

按分销渠道分类

超市和大卖场以46%的份额占据主导地位,得益于广泛的产品可见性和强大的消费者客流量。这些商店提供大量的产品种类,使品牌能够有效地推广新的膨化零食和谷物。便利店通过冲动购买和小包装形式保持稳定的需求。由于批量订购、数字促销和送货上门的优势,在线零售正在扩大。专卖店吸引寻求有机或优质膨化产品的买家,进一步加强了渠道多样性。

关键增长驱动因素

对健康和低卡路里零食的需求上升

注重健康的消费者推动了膨化食品的强劲采用,因为他们寻求低卡路里、烘焙和无油的零食选择。制造商以清洁标签、无麸质和强化产品线回应,支持更好的营养而不影响口味。对消化健康和控制卡路里摄入的日益关注增加了对膨化谷物、多谷物零食和高纤维谷物的兴趣。品牌利用天然成分和简单的加工方法,加强了消费者的信任并扩大了类别接受度。这种向有意识零食的转变继续推动零售和在线渠道的市场渗透。

- 例如,雀巢通过部署热空气膨化模块升级了其谷物产品线,减少了油的使用并降低了产品密度以获得更轻的质地。该系统还使用稳定的菊苣根提取物强化了每份的纤维含量。

便捷和即食食品消费的扩展

城市生活方式、繁忙的日程和劳动力参与度的上升推动了对便捷膨化食品的需求,这些食品提供快速消费和便携性。消费者偏爱膨化零食和谷物,因为它们具有长保质期、轻便包装和易于储存的特点。餐饮服务运营商在餐点和甜点应用中添加膨化成分,以增强质地并改善菜单多样性。这种以便利为导向的转变鼓励制造商推出单份包装和增值口味选项。广泛的吸引力支持了超市、便利店和数字零售平台的一致增长。

- 例如,通用磨坊通过开发和安装连续膨化枪工艺来提高谷物生产,以增加产量,与之前的批量方法相比,该工艺生产的产品更均匀,烧焦的碎片更少。

产品创新和口味多样化

持续的创新推动市场扩展,因为品牌开发出新的口味、质地和成分组合,以迎合多样化的口味偏好。公司尝试咸味、辛辣和民族风味,以吸引寻求新颖零食体验的年轻消费者。多谷物和蛋白质增强型膨化产品随着消费者探索功能性食品而获得动力。先进的挤压技术提高了产品的一致性和产量,使大规模生产高质量的膨化产品成为可能。这种以创新为驱动的环境增强了品牌竞争力,并推动了全球市场的品类增长。

关键趋势与机会

清洁标签和植物基配方的增长

清洁标签和植物基膨化食品代表了一大趋势,消费者转向天然成分和最小化加工。品牌推出植物来源的蛋白质、全谷物和过敏原友好型零食,以满足日益增长的饮食期望。对无人工色素、防腐剂和反式脂肪产品的需求增加。这一趋势鼓励制造商重新配方现有产品线,并推出有机或非转基因膨化产品。对可持续和透明标签的强烈偏好提供了长期机会,尤其是在健康意识市场和高端零售渠道。

- 例如,百事公司使用挤压技术生产以小扁豆和鹰嘴豆为基础的植物基膨化零食,并且这一过程可以优化营养保留。

在线零售采用率上升和直接面向消费者模式

数字商务通过订阅包、精选零食盒和个性化推荐增强了对膨化食品产品的访问。消费者受益于更广泛的产品种类和在线竞争性定价。品牌利用电子商务分析推出针对性促销和限量版口味。小型制造商通过在线市场获得可见性,无需重大零售投资即可扩大影响力。这一趋势扩大了利基类别的机会,如美食膨化零食、有机谷物和多谷物混合物。家庭配送的增长进一步加速了发达和新兴地区的需求。

- 例如,Weetabix Limited通过业务主导的数字化转型计划提高了运营效率,利用了新的企业资源规划(ERP)系统。

关键挑战

原材料成本波动

大米、玉米、小麦和多谷物成分的价格波动给制造商带来了成本压力。天气干扰、供应链延误和全球商品变化影响了膨化产品所需基本谷物的采购稳定性。这些波动提高了生产成本,迫使公司调整定价,可能降低消费者的负担能力。制造商采用长期合同、多样化采购和改进的加工效率来控制成本波动。然而,持续的不稳定性仍然是保持一致利润率和竞争性定价策略的挑战。

激烈的竞争和产品饱和

由于众多全球和地区品牌提供类似的膨化小吃、谷物和谷物类产品,市场面临强烈竞争。高产品饱和度限制了差异化,并增加了促销支出。较小的企业难以与拥有更强分销网络和更高营销预算的知名品牌竞争。公司必须通过独特的口味、更健康的成分和增值包装进行创新,以保持可见性。随着自有品牌产品获得吸引力,提供价格较低的替代品以吸引对价格敏感的消费者,挑战加剧。

区域分析

北美

北美占据32%的市场份额,由对便捷和更健康的小吃选择的强劲需求支持。消费者偏好使用清洁标签成分、低脂肪和添加营养成分的膨化小吃和谷物。主要品牌推出创新口味和增强蛋白质的变体,以满足不断变化的饮食习惯。零售扩张和强大的在线配送网络改善了对优质和有机膨化产品的获取。繁忙的生活方式和高消费者支出加强了超市和便利店的类别渗透。对植物性和多谷物配方的兴趣不断增长,继续推动区域市场增长。

欧洲

欧洲占据28%的市场份额,由对天然、可持续和低热量膨化小吃的偏好上升所推动。消费者将膨化谷物和谷物作为平衡饮食的一部分,重点关注纤维摄入和减少添加剂。严格的食品法规鼓励制造商使用清洁标签成分和透明的采购。通过强大的零售网络和西欧对有机膨化产品的需求增加,增长加速。口味创新和无麸质变体吸引健康意识的买家。扩展的自有品牌产品提高了可负担性,并扩大了消费者在整个地区的覆盖范围。

亚太地区

亚太地区以34%的市场份额引领全球市场,得益于快速城市化、不断扩大的中产阶级消费和对即食小吃的强劲需求。传统的谷物类膨化食品支持高区域接受度,而现代风味变体吸引年轻消费者。制造商利用先进的挤压技术扩大生产,以满足印度、中国和东南亚不断增长的需求。对价格实惠、便携和营养增强的膨化产品的兴趣日益增长,通过超市和便利店加强分销。电子商务的增长推动了直接面向消费者的销售,进一步加速了区域扩张。

拉丁美洲

拉丁美洲占据4%的市场份额,由对便捷小吃形式的兴趣上升和零售渗透扩大所支持。消费者因其价格实惠、多样化的口味和适合随时随地消费而采用膨化小吃。当地品牌推出玉米和多谷物膨化产品,以符合地区口味偏好。随着超市和邻里商店增加包装小吃的货架空间,增长得到改善。健康趋势进展缓慢,但对低油和烘焙替代品的需求正在上升。数字零售平台扩大了获取渠道,帮助国际品牌在关键市场获得知名度。

中东和非洲

中东和非洲地区占据了2%的市场份额,这得益于包装零食的逐步普及和对全球食品趋势的日益关注。城市消费者对方便且保质期长的膨化谷物和轻食表现出越来越大的兴趣。零售扩张和超市连锁的增加改善了对品牌膨化产品的获取。进口商品占主导地位,但区域制造商扩大生产以满足对价格敏感的需求。健康意识的提高支持了低脂和多谷物膨化产品的接受。经济增长和分销网络的改善促进了市场的稳步发展。

市场细分:

按产品类型

按成分

按分销渠道

按终端用户

- 家庭消费者

- 餐饮服务运营商

- 机构买家

- 咖啡馆和小吃店

按地理位置

竞争格局

竞争格局中包括领先企业如家乐氏公司、通用磨坊公司、百事公司(Frito-Lay)、雀巢公司、康尼格拉品牌公司、稻米种植者有限公司(SunRice)、阿科尔集团、Bagrry’s India Ltd.、桂格燕麦公司和WEETABIX有限公司。这些公司通过持续的产品创新、口味多样化以及健康膨化零食和谷物产品线的扩展来加强市场地位。主要品牌投资于先进的挤压技术以改善质地、体积和营养保留,从而支持更好的产品质量。与零售商的战略合作增强了货架可见性,而电子商务渠道扩大了消费者的覆盖范围。公司还专注于清洁标签、无麸质和植物性产品,以符合日益增长的健康趋势。自有品牌产品通过提供更低成本的替代品加剧了竞争,促使知名企业优先考虑品牌、包装升级和目标营销活动。区域制造商通过推出价格实惠、本地风味的膨化产品获得了吸引力,进一步塑造了全球市场的竞争动态。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 家乐氏公司

- 通用磨坊公司

- 百事公司 (Frito-Lay)

- 雀巢公司

- 康尼格拉品牌公司

- 稻米种植者有限公司 (SunRice)

- 阿科尔集团

- Bagrry’s India Ltd.

- 桂格燕麦公司

- WEETABIX有限公司

近期发展

- 2025年5月,通用磨坊公司推出了一系列季节性产品,包括咸味零食和甜点,以及他们的谷物。此次更新包括新的零食类产品。

- 2025年3月,雀巢公司(通过雀巢印度)推出了一款“CEREGROW”品牌的新版本谷物产品,不含精制糖,显示出向更健康的早餐/零食产品的转变。

报告覆盖范围

研究报告提供了基于产品类型、成分、分销渠道、终端用户和地理位置的深入分析。它详细介绍了领先的市场参与者,提供其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了在市场复杂性中导航的战略建议。

未来展望

- 随着消费者转向有意识的饮食,健康、低热量膨化零食的需求将上升。

- 无麸质、多谷物和植物性膨化产品的扩展将加强产品多样性。

- 口味创新将加速,品牌将推出地区性、辛辣和富含蛋白质的变体。

- 随着消费者更倾向于送货上门和更广泛的产品选择,在线零售渠道将迅速增长。

- 先进的挤压技术将改善膨化食品的质地、体积和营养保留。

- 清洁标签和天然成分配方将在全球市场上获得更强的采用。

- 高端膨化零食将获得吸引力,因为买家寻求高质量、增值的产品。

- 本地制造商将通过提供价格合理且文化契合的口味扩展在新兴市场的存在。

- 可持续发展倡议将推动品牌采用环保包装和透明的采购方式。

- 自有品牌竞争将加剧,鼓励品牌在品牌建设、创新和目标营销方面投入更多。