市场概况

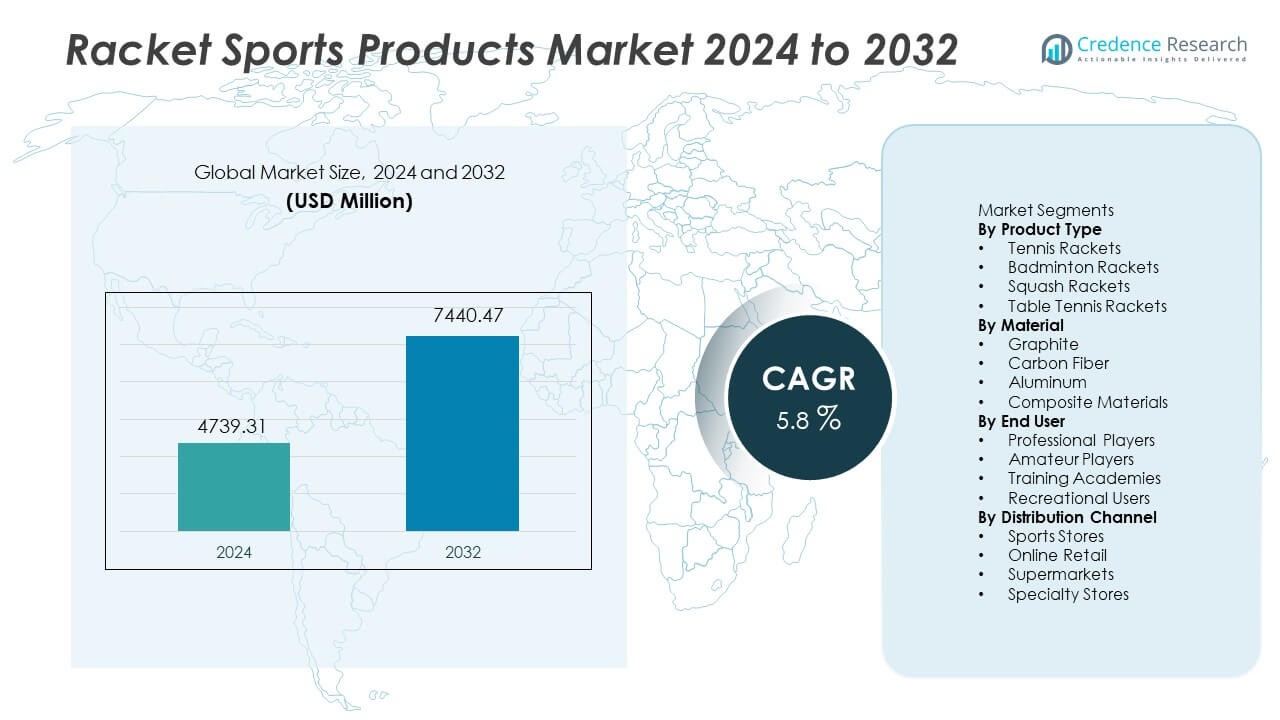

球拍运动产品市场在2024年达到47.3931亿美元。预计到2032年,市场将达到74.4047亿美元,在预测期内以5.8%的年复合增长率增长。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年球拍运动产品市场规模 |

47.3931亿美元 |

| 球拍运动产品市场,年复合增长率 |

5.8% |

| 2032年球拍运动产品市场规模 |

74.4047亿美元 |

球拍运动产品市场的主要参与者包括尤尼克斯、威尔逊体育用品、百宝力、海德NV、王子体育、泰尼菲尔、卡尔顿体育、李宁、胜利体育和邓禄普体育,提供针对网球、羽毛球、壁球和乒乓球的高性能球拍。亚太地区以33%的份额领先全球市场,这得益于羽毛球和乒乓球的大规模参与、强大的社区体育文化以及训练学院的快速扩张。欧洲紧随其后,主要得益于网球的广泛采用和有组织的俱乐部结构。主要参与者继续投资于轻量材料、碳技术和振动控制系统,以满足各地区专业和业余的性能需求。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场见解

- 球拍运动产品市场在2024年达到47.3931亿美元,预计到2032年将达到74.4047亿美元,在预测期内以5.8%的年复合增长率扩张。

- 网球和羽毛球参与度的上升、健身意识的扩展以及学校和训练学院的销售增长推动了市场的稳定需求,而网球拍在全球销售中以41%的份额领先产品类型细分市场。

- 制造商专注于轻量化石墨和碳纤维设计,以增强挥拍控制和舒适度,支持专业和业余用户中先进球拍集成趋势。

- 随着全球品牌投资于高性能材料、振动减弱和专业赞助,竞争加剧,而高端型号的高定价和频繁更换需求在价格敏感市场中构成限制。

- 亚太地区以33%的份额领先,其次是欧洲30%、北美27%、拉丁美洲6%以及中东和非洲4%,反映出商业和休闲参与支持的强劲体育采纳。

市场细分分析:

按产品类型

网球拍子细分市场占产品细分市场的41%份额,得益于全球网球联赛、专业比赛和休闲活动的强劲参与。对国际赛事和青少年培训计划的兴趣增加了基于性能的网球拍的销售。羽毛球和乒乓球在亚洲获得关注,得益于学校体育和室内游戏文化,而壁球在商业体育俱乐部中仍是一个较小的利基市场。由于国际体育机构的积极推广,网球类别继续领先于所有年龄段的广泛采用。轻量框架和振动控制的产品创新进一步加强了网球拍的领导地位。

- 例如,Yonex在EZONE系列中使用Nanometric DR技术,以增加弹性和反弹力,帮助降低振动传递。这种材料增强了框架的回弹效果,并与其他系统(如手柄中的Quake Shut Gel)协同作用,提供了令人印象深刻的舒适度和减震效果。

按材料分类

石墨在材料领域占据38%的份额,得益于其轻便的操作性和强大的耐用性。碳纤维因在寻求增强挥拍速度的竞技选手中被广泛使用而紧随其后。铝因价格较低且易于操作而在初学者中仍然常见。复合材料在要求高刚性和精确度的专业体育训练中心中缓慢扩展。随着制造商整合先进的减震和扭转控制技术,石墨的领导地位持续。对更轻更强拍子材料的趋势增加了对石墨基型号的需求,无论是专业还是业余选手都如此。

- 例如,Babolat的Pure Aero使用石墨结构,并结合亚麻纤维等材料,以平衡刚度,实现强劲的底线击球,同时增加手感和减震效果。

按终端用户分类

业余选手是主要的终端用户群体,占46%的份额,受到休闲体育和社区俱乐部参与度增加的推动。由于健康意识、学校体育活动和休闲周末运动,需求上升。专业选手占据较小但高端的市场,购买先进材料和性能调校的球拍。培训学院支持不断增加的青少年参与,而休闲用户通过在线渠道购买实惠的型号。业余主导地位持续,因为开放的体育设施和地方级别的教练计划广泛可及。消费者对健身类运动的偏好上升,支持业余类别的进一步增长。

关键增长驱动因素

全球体育活动参与度上升

对球拍类运动的兴趣增加,推动了学校、俱乐部和休闲中心的强劲需求。由于对健身和健康的意识,网球和羽毛球项目的受欢迎程度持续上升。国际比赛、青少年比赛和电视体育赛事提高了年轻选手的参与率。体育联合会推广社区体育活动,鼓励更多人参与球拍运动。这种参与增长显著支持了全球主要市场对初学者和高级球拍的长期需求。

- 例如,Wilson已建立合作伙伴关系和项目,为学校学院和青少年组织提供青少年网球拍和其他设备。这些努力有时与YMCA和USTA基金会等合作伙伴合作,旨在增加弱势青少年对体育的接触。

对高性能材料的投资增加

制造商投资于石墨和碳纤维等先进材料,以改善挥拍控制和减震。以性能为导向的设计增强了球拍的稳定性并减轻了重量。专业选手推动对精密制造型号的需求,而业余用户采用轻量化产品以提高可玩性。这些创新加强了高端产品的采用,并鼓励更换购买。材料改进在品牌差异化和提高竞争优势中发挥关键作用。

- 例如,根据公司的技术说明,Head确认其Graphene 360结构在内部验证测试中比早期的Graphene XT型号提高了扭转刚性并提供了更大的稳定性。

在线体育用品零售的扩展

在线零售平台拓宽了全球品牌和高端球拍类别的访问渠道。型号的轻松比较、更快的产品可用性以及频繁的促销活动吸引了全球消费者。数字渠道支持业余和休闲用户的强劲销售,尤其是在新兴经济体中。电子商务平台还扩大了对包括球线、握把和球拍包在内的配件的需求。这一趋势加速了品牌和专业级球拍产品的采用。

关键趋势和机遇

向轻量化和符合人体工程学设计的转变

球员越来越倾向于选择轻量化球拍,以在激烈比赛中提供更好的操控性和减少疲劳。制造商推出符合人体工程学的握把系统和振动控制技术,以支持球员的舒适度。职业球员影响业余用户采用先进的材料技术。这种向舒适性和控制设计的转变为高端球拍制造商提供了强大的机遇。增强的耐用性和动力传输继续吸引高性能买家。

- 例如,Tecnifibre在官方技术文档中列出了其T-Fight ISO 305,测量的无弦质量为305克,平衡点为32.5厘米,帮助竞技用户保持快速挥拍节奏。

培训和教练生态系统的扩展

培训学院在学校和商业中心扩展,提供结构化的球拍运动教练。社区体育项目和学校级别的体育基础设施增加了初学者和中级类别的产品采用。在线教程和数字教练平台激励年轻球员参与球拍运动。这一发展扩大了消费者基础,并增加了与技能进步相关的球拍重复购买。新兴地区在体育培训上大量投资,带来了强大的机遇。

- 例如,作为一家在中国运营各种体育公园和中心的知名中国体育品牌,李宁广泛参与地方体育推广和青少年发展,其中包括支持全国羽毛球设施和教练路径的总体扩展。

关键挑战

高端和专业型号的高价格

高端球拍型号采用先进材料,增加了整体产品定价。许多初学者发现专业型号难以负担,减缓了在价格敏感地区的采用。制造商必须在高端创新和成本效益的产品开发之间取得平衡。价格障碍影响消费者转向铝制和入门型号,限制了高端销售。高价格在新兴市场中仍然是一个持久的障碍。

产品寿命短和频繁更换需求

球拍由于密集使用、环境因素和球线张力而经常磨损。职业和业余球员可能在有限的比赛周期后需要更换。这增加了总拥有成本,并阻碍了休闲用户对高端型号的采用。制造商致力于在不提高成本的情况下改善耐用性。频繁更换仍然是高端细分市场中长期用户保留的挑战。

区域分析

北美

北美占球拍运动产品市场的27%份额,这得益于网球、壁球的强劲参与以及新兴的匹克球增长。由于发达的体育文化、组织化的比赛和对品牌运动设备的高消费,美国在需求方面处于领先地位。大学和俱乐部推出结构化的教练计划,促进青少年参与和高端球拍购买。随着健身意识的提高,休闲体育参与度持续增加。主要品牌扩展在线零售渠道,以覆盖整个地区更广泛的客户群。对轻量级和专业级材料的强劲需求支持高端销售增长。

欧洲

欧洲占30%份额,受益于网球和羽毛球在休闲和专业层面的广泛采用。德国、法国、西班牙和英国等国家保持强大的网球俱乐部网络和国家锦标赛活动,刺激设备需求。欧洲球员也表现出对石墨和碳纤维球拍的强烈偏好,以满足性能需求。政府支持的体育发展计划扩大了青少年锦标赛和学校体育。专业体育商店保持强大影响力,而在线销售在整个地区持续增长。球拍运动作为休闲健身的日益普及加强了长期的区域需求。

亚太地区

亚太地区占33%份额,是增长最快的区域市场,由中国、日本、印度和韩国引领。羽毛球和乒乓球的高人气推动了学校、学院和社区体育中心的显著需求量。地方比赛和国际赛事促进了年轻球员的参与。制造商为初学者推出了负担得起的产品系列,而高端球拍在竞技用户中获得了吸引力。在线零售平台的增长扩大了主要市场的可及性。学校级别比赛和教练计划的参与增加,增强了该地区的长期采用。

拉丁美洲

拉丁美洲占6%份额,得益于巴西、墨西哥和阿根廷对网球、羽毛球和日益增长的休闲活动的兴趣上升。政府体育计划和社区体育俱乐部促进了球拍运动的入门级参与。价格可负担性影响了业余类别中对铝制和复合材料球拍的强劲需求。电子商务平台改善了城市地区品牌设备的获取。室内体育中心和教练学院的增长鼓励了产品的重复购买。休闲玩家越来越多地选择轻量级和初学者友好的球拍类型,而专业类别则逐步扩大。

中东和非洲

中东和非洲占4%份额,得益于海湾国家扩大的商业体育综合体和高端休闲活动。国际学校将网球和羽毛球作为学术健身计划的一部分。休闲用户推动了初学者类别的需求,而专业参与仍然有限但在增长。高端石墨和碳纤维球拍的高定价限制了在发展中市场的广泛采用。在线购物和进口运动用品增加了主要城市中心的产品可用性。对组织化学校比赛和社区健身计划的兴趣日益增加,逐步推动了该地区对球拍产品的需求。

市场细分:

按产品类型

按材料

按终端用户

按分销渠道

按地理区域

竞争格局

竞争格局包括尤尼克斯、威尔逊体育用品、百宝力、Head NV、王子体育、泰克尼、卡尔顿体育、李宁、胜利体育和邓禄普体育。由于强大的产品创新、品牌定位以及通过全球体育赞助进行的大力推广,市场保持竞争力。领先公司专注于轻量化材料、减震和增强动力的框架设计,以满足高级玩家的需求。与职业运动员的合作加强了品牌认知度并影响消费者偏好。制造商扩展产品线,涵盖初学者、中级和专业类别,以满足多样化的需求水平。在线零售渠道和直接面向消费者的平台帮助品牌提高国际影响力和供应可用性。公司还投资于材料研究,如石墨、碳纤维和复合框架,以提升性能并区分高端产品。随着品牌在全球市场推出以性能为导向、符合人体工程学和注重耐用性的球拍设计,竞争格局持续演变。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 尤尼克斯

- 威尔逊体育用品

- 百宝力

- 海德 NV

- 普林斯体育

- 泰克尼

- 卡尔顿体育

- 李宁

- 胜利体育

- 邓禄普体育

最新动态

- 2025年9月,尤尼克斯全球推出第三代Astrox 99系列。

- 2025年3月,海德 NV发布了具有Auxetic 2.0的Radical 2025系列。

- 2025年1月,百宝力发布了更新手感和动力的Pure Drive Gen11。

- 2023年12月,尤尼克斯株式会社正式推出了专为中高级玩家量身定制的ECLIPSION 5网球鞋系列。

报告覆盖范围

研究报告提供了基于产品类型、材料、终端用户、分销渠道和地理位置的深入分析。它详细介绍了主要市场玩家,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了应对市场复杂性的战略建议。

未来展望

- 随着全球休闲体育参与度的增加,需求将上升。

- 轻量化和符合人体工学的球拍设计将获得更广泛的采用。

- 在线零售渠道将扩大对高端球拍品牌的访问。

- 培训学院将促进年轻玩家的重复产品购买。

- 室内运动设施的增长将支持羽毛球和乒乓球的使用。

- 专业赞助将影响消费者对性能型号的偏好。

- 碳纤维和复合材料将增强高端产品的需求。

- 健身意识将推动更多成年人参与球拍类活动。

- 新兴市场将在学校级别的体育基础设施上投入更多。

- 通过体育联合会和社区项目,地区参与度将增加。