市场概况

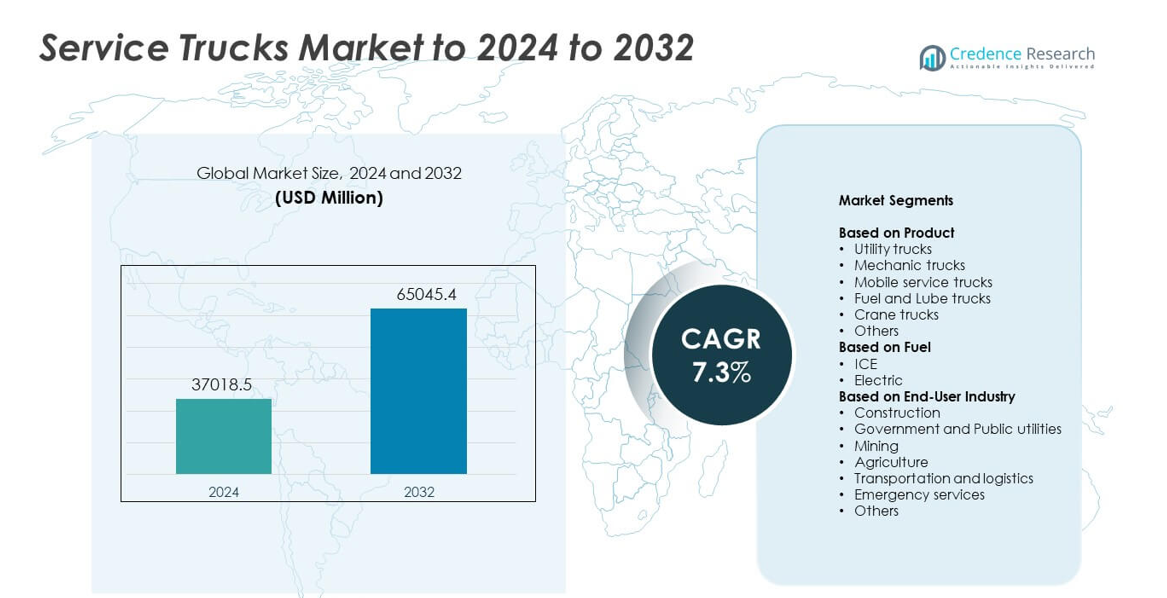

服务卡车市场规模在2024年估值为3701.85亿美元,预计到2032年将达到6504.54亿美元,预测期内的复合年增长率为7.3%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年服务卡车市场规模 |

3701.85亿美元 |

| 服务卡车市场,复合年增长率 |

7.3% |

| 2032年服务卡车市场规模 |

6504.54亿美元 |

服务卡车市场包括主要参与者,如梅赛德斯-奔驰、Reading Truck、斯堪尼亚AB、东风汽车公司、通用汽车公司、沃尔沃卡车、Mack Trucks、福特汽车公司、Oshkosh Corporation、五十铃汽车有限公司和Altec Industries Inc。这些公司通过先进的底盘平台、改进的服务车身以及更高的远程信息处理和车队管理工具集成来增强其市场地位。建筑、采矿、公用事业和物流领域的需求持续上升。2024年,北美以约36%的份额领先市场,这得益于强劲的基础设施活动、高车队更换率以及快速采用适合现场操作的定制公用和机械卡车。

市场洞察

- 服务卡车市场在2024年达到3701.85亿美元,预计到2032年将达到6504.54亿美元,复合年增长率为7.3%。

• 增长的建筑和公用事业活动推动了强劲需求,公用卡车由于广泛的现场维护用途占据了主导的31%份额。

• 电动服务卡车和远程信息处理支持的车队成为关键趋势,运营商转向更清洁和更智能的维护解决方案。

• 领先企业通过增强底盘强度、服务车身和车队管理工具来保持竞争力,而高初始投资仍然是小型运营商的主要限制。

• 2024年北美以36%的份额领先,其次是亚太地区29%和欧洲27%,而建筑仍然是最大的终端用户细分市场,占约34%的份额。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按产品

2024年,公用卡车以约31%的份额引领服务卡车市场。由于其灵活的设置和广泛的工具携带能力,建筑、公用事业和车队维护的强劲需求推动了这一市场。这些卡车支持许多现场任务的日常操作,从而促进了其在大型项目中的使用。随着越来越多的公司采用基于现场的维修模式以减少停机时间,机械卡车和移动服务卡车也出现了强劲需求。随着越野设备车队的增加,燃料和润滑油卡车的需求增长,而起重卡车在重型起重和偏远工作地点获得了吸引力。

- 例如,Manitowoc的National Crane NBT40-2臂式卡车在1.83米半径处的额定起重能力为36.3公吨(40美吨),并提供长达43.3米的五段式臂,支持建筑和公用事业现场的重型服务工作。

按燃料

2024年,内燃机动力服务卡车以约89%的市场份额主导市场。高扭矩输出、长续航里程和广泛的加油便利性支持其在采矿、建筑和物流中的使用。许多车队保留柴油平台,因为它们能够处理重载和长时间工作周期。由于更清洁的操作和较低的运行成本,电动服务卡车在城市区域快速增长。随着更多充电站和OEM电动平台进入市场,增长有所改善,但在重型越野工作中的采用仍然有限。

- 例如,福特2024年Super Duty系列中的6.7升高输出Power Stroke V8涡轮柴油发动机提供500马力和1,200磅英尺的扭矩,为服务车队提供了所需的牵引力,以便拖动装备齐全的卡车和拖车。

按终端用户行业

2024年,建筑业仍是最大的终端用户,占据近34%的市场份额。由于现场重型设备的使用和公路、桥梁及商业场所的持续维修需求,需求保持高位。这些卡车减少了停机时间,并支持24/7的项目进度,从而保持了强劲的采用率。由于对电网和水系统的投资增加,政府和公共事业部门有所扩展。采矿、农业和运输部门依赖服务卡车进行远程维护,而紧急服务则增加了用于救援、恢复和现场支持操作的使用。

关键增长驱动因素

建筑和基础设施项目的增加

由于大规模的道路、铁路和商业开发,全球建筑活动继续扩张。这种增长增加了支持重型机械和日常运营的现场维护车队的需求。服务卡车提供现场维修、工具存储和设备处理,减少了活跃工地的停机时间。许多承包商投资于先进的公用和机械卡车,以提高项目速度和安全性。持续的基础设施升级带来的需求增加,使建筑活动成为市场的主要增长驱动因素。

- 例如,Bechtel表示,它已在160个国家完成了超过25,000个项目,包括超过17,200英里的道路和300个地铁及铁路项目,这突显了全球基础设施工作规模,需要专门的服务卡车车队。

采矿、农业和越野作业的扩展

采矿和农业依赖于在偏远和崎岖环境中的持续设备使用。服务卡车帮助维护远离服务站的运输卡车、拖拉机和钻探设备。金属采矿、大型农场和能源开采的增长增加了对配备燃料、润滑和起重工具的移动维修车辆的需求。这些行业重视服务卡车,因为它们支持长时间工作周期并减少昂贵的停机。因此,越野行业的扩展成为市场增长的主要驱动因素。

- 例如,小松确认截至2024年2月,其FrontRunner自动运输系统的商业部署已超过700辆卡车,其中包括100多辆980E-AT单元,每辆可运载400吨,反映出大型偏远采矿作业的强度。

转向车队效率和减少停机时间

物流、公用事业和建筑领域的公司专注于提高车队的正常运行时间。服务卡车支持预防性维护和紧急维修,从而降低运营成本。远程信息处理、远程诊断和更好的负载处理系统的采用进一步提高了效率。公司倾向于定制的服务车身,以适应特定工具和设备,提高现场任务的准确性。各行业对运营效率的广泛推动使车队正常运行时间优化成为市场的关键驱动因素。

关键趋势与机遇

电动和混合动力服务卡车的日益普及

许多车队运营商探索电动和混合动力服务卡车以满足排放规定并降低燃料成本。城市项目、公用事业公司和政府车队推动了这一转变,因为清洁能源的要求日益严格。电池续航里程的进步、快速充电和轻量化车身使电动单元更加实用。原始设备制造商(OEM)扩大了轻型和中型应用的产品,开辟了绿色服务车队的强大机遇。这种向低排放卡车的过渡仍然是市场的主要趋势。

- 例如,比亚迪报告称,2023年其在全球销售了超过300万辆新能源车辆,强调了电池电动和插电式平台如何在商业和服务角色中进入主流车队。

远程信息处理和智能车队技术的整合

远程信息处理、预测诊断和车队管理软件等数字工具正变得普遍。这些系统帮助运营商跟踪车辆健康状况、安排维护和监控工具使用情况。智能控制系统还支持实时现场决策并提高安全性。物联网支持的服务车身和起重机系统的增长为先进卡车平台扩展了机会。这种技术驱动的转变增强了生产力,并成为塑造市场的主要趋势。

- 例如,天宝在2023年指出,其连接位置生态系统的数据库中包含约490万个地理围栏位置,为车队提供详细的远程信息处理数据,用于路线规划、停留时间和特定地点的性能分析。

关键挑战

高初始投资和定制化成本

服务卡车需要专用组件,如起重机、压缩机、工具存储、电源单元和加固的卡车车身。这些功能增加了前期成本,尤其是对于小型承包商和独立运营商。定制构建进一步提高了费用并延长了交付时间。许多公司由于预算限制而推迟升级,从而降低了车队更新率。因此,高资本需求构成了市场更广泛扩展的主要挑战。

重型领域电动化采用有限

尽管电动卡车在增长,但在重型和越野作业中的采用仍然缓慢。这些任务需要长续航、高载重能力和为工具和起重机提供连续电力。当前的电池技术难以在充电访问有限的偏远地点匹敌柴油性能。更高的购买价格也让价格敏感的行业买家望而却步。这种性能需求与电动能力之间的差距是市场的关键挑战。

区域分析

北美

2024年,北美在服务卡车市场中占据约36%的份额,这得益于强劲的建筑、采矿和公用事业活动。美国引领需求,因为大型车队升级为先进的公用和机械卡车以进行现场维护。加拿大通过对能源开采和公共基础设施项目的投资支持了增长。高水平的远程信息处理和定制卡车车身的采用也提高了区域运营商的运营效率。持续的车队更换周期、大型服务网络和不断增加的基础设施支出使北美保持领先的区域市场地位。

欧洲

2024年,欧洲占据了近27%的份额,这得益于建筑、市政服务和公共事业的强劲需求。德国、英国和法国等国家投资于先进的服务车队,作为更广泛的基础设施和城市更新计划的一部分。由于严格的排放目标和车队可持续性目标,电动服务卡车的采用增加。该地区还在运输和物流运营中越来越多地使用移动服务单元。稳定的监管压力和现代化举措帮助欧洲保持强劲的市场表现。

亚太地区

2024年,亚太地区占据约29%的份额,这得益于中国、印度和东南亚的快速工业化、城市扩张和强劲的建设活动。澳大利亚和印度尼西亚的采矿活动进一步支持了对重型服务卡车的需求。制造业产出增长和物流网络扩张也增加了车队维护需求。政府在公路、智慧城市和能源项目上的投资提高了专业服务车身的使用。移动维修单元的日益普及和车队升级使亚太地区成为增长最快的区域市场之一。

拉丁美洲

2024年,拉丁美洲占据近5%的份额,增长由巴西、墨西哥和智利的建筑、农业和采矿活动推动。服务卡车受到欢迎,因为公司寻求减少现场停机时间并提高偏远作业的设备可靠性。道路开发和基础设施升级的扩展进一步支持了采用。然而,经济波动和较高的进口成本限制了广泛的车队现代化。尽管存在这些限制,能源和采矿项目的投资增加保持了需求的稳定,并为长期区域扩张创造了机会。

中东和非洲

2024年,中东和非洲占据约3%的份额,这得益于海湾国家的强劲建筑和基础设施发展。南非的采矿活动以及沙特阿拉伯和阿联酋日益增长的油气田维护需求推动了需求。服务卡车帮助提高了偏远沙漠和工业环境的效率。由于几个非洲国家的预算限制,采用程度保持适中,但正在进行的大型项目和物流扩展支持了市场增长。区域在公用事业和工业项目上的投资继续创造新的机会。

市场细分:

按产品

- 公用卡车

- 机械卡车

- 移动服务卡车

- 燃料和润滑油卡车

- 起重机卡车

- 其他

按燃料

按终端用户行业

- 建筑

- 政府和公共事业

- 采矿

- 农业

- 运输和物流

- 紧急服务

- 其他

按地理位置

竞争格局

服务卡车市场的主要参与者包括梅赛德斯-奔驰、Reading Truck、斯堪尼亚、东风汽车公司、通用汽车公司、沃尔沃卡车、马克卡车、福特汽车公司、奥什科什公司、五十铃汽车有限公司和Altec Industries Inc。随着制造商专注于提高有效载荷能力、增强底盘强度和整合先进的现场作业服务车身,竞争依然激烈。许多公司投资于远程信息处理、远程诊断和安全系统,以支持车队效率并减少停机时间。定制能力也起着核心作用,客户要求定制的工具存储、起重机、压缩机和电力系统。对电动和混合动力服务平台的兴趣日益增长,鼓励在轻质材料和节能设计方面进行创新。全球扩张战略包括与分销商的合作、区域生产的增强和售后服务的改进。随着基础设施、采矿、公用事业和物流行业的增长,供应商加强产品组合以满足对多功能和耐用服务卡车的日益增长的需求。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要参与者分析

最新发展

- 2025年,Reading Truck通过推出两款新型号RM-25和RM-35起重机车身,扩大了其起重机车身系列,提供了增强的中量级底盘起重能力。

- 2024年,通用汽车宣布2025 Silverado EV更新,扩展了LT装饰并增强了车队服务应用的拖曳能力。

- 2023年,马克卡车推出了其第二款电池电动车MD Electric,这是一款可在6级和7级评级中使用的服务卡车,设计续航里程可达230英里。

报告覆盖范围

研究报告提供基于产品、燃料、终端使用行业和地理的深入分析。它详细介绍了领先的市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了在市场复杂性中导航的战略建议。

未来展望

- 随着全球建筑和基础设施项目的扩展,市场将会增长。

- 对具有更高载重能力的先进公用和机械卡车的需求将会上升。

- 电动和混合动力服务卡车将在城市和市政车队中占据更大份额。

- 远程信息处理和智能车队工具将提升正常运行时间并改善现场性能。

- 定制服务车身将在专业行业中得到更高的采用。

- 采矿和农业部门将推动对重型服务卡车的强劲需求。

- 车队运营商将通过预测性维护系统专注于减少停机时间。

- 原始设备制造商将通过更轻的材料和更高效的动力系统扩展产品。

- 政府将通过排放法规和安全标准影响车队升级。

- 随着服务卡车成为现场运营的关键资产,长期采用率将增加。