市场概况

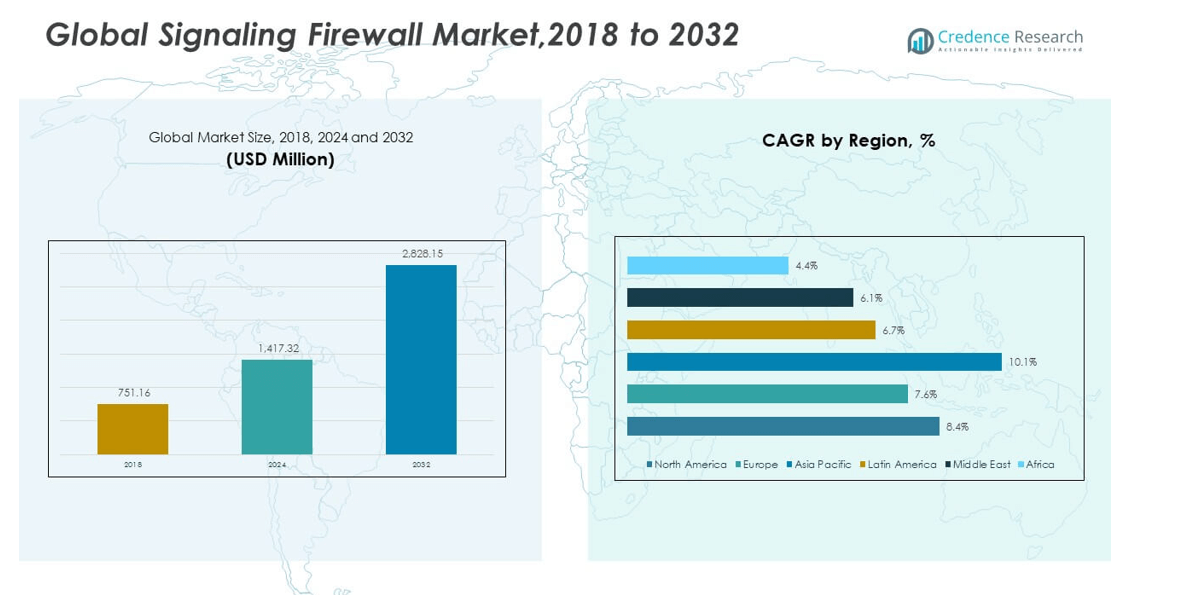

全球信令防火墙市场规模从2018年的7.5116亿美元增长到2024年的14.1732亿美元,预计到2032年将达到28.2815亿美元,在预测期内的复合年增长率为8.40%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年信令防火墙市场规模 |

14.1732亿美元 |

| 信令防火墙市场,复合年增长率 |

8.40% |

| 2032年信令防火墙市场规模 |

28.2815亿美元 |

由于移动数据流量和信令攻击的增加,市场正在增长。电信运营商面临来自欺诈、垃圾邮件和网络滥用的更高风险。信令防火墙保护SS7、Diameter和5G信令层。运营商部署这些解决方案以保护语音、消息和数据服务。基于云的网络增加了信令威胁的暴露。监管压力促使运营商加强网络安全。供应商提供先进的分析和实时威胁检测。自动化提高了响应速度并降低了运营风险。这些因素支持全球企业和运营商的稳定采用。

由于早期的5G部署和强大的网络安全支出,北美处于领先地位。欧洲紧随其后,拥有严格的数据保护和电信安全法规。亚太地区成为增长最快的地区。快速增长的移动用户增加了网络间的信令流量。中国、印度和韩国等国家扩展5G基础设施。运营商投资以保护漫游和互联流量。中东通过数字化转型计划获得发展动力。非洲通过网络现代化努力逐步采用。这些区域动态塑造了全球需求模式。

市场洞察:

- 全球信令防火墙市场规模在2018年估值为7.5116亿美元,2024年达到14.1732亿美元,预计到2032年将达到28.2815亿美元,在预测期内的年复合增长率为8.40%。

- 由于5G的早期推出和强大的安全支出,北美以约43.8%的份额领先,其次是欧洲,因严格的数据保护规则而占据近27.5%的份额,而亚太地区则以大规模用户群体支持占据约20.3%的份额。

- 亚太地区是增长最快的地区,年复合增长率超过10%,份额约为20.3%,得益于中国、印度和韩国的快速5G扩展、移动数据增长和网络现代化。

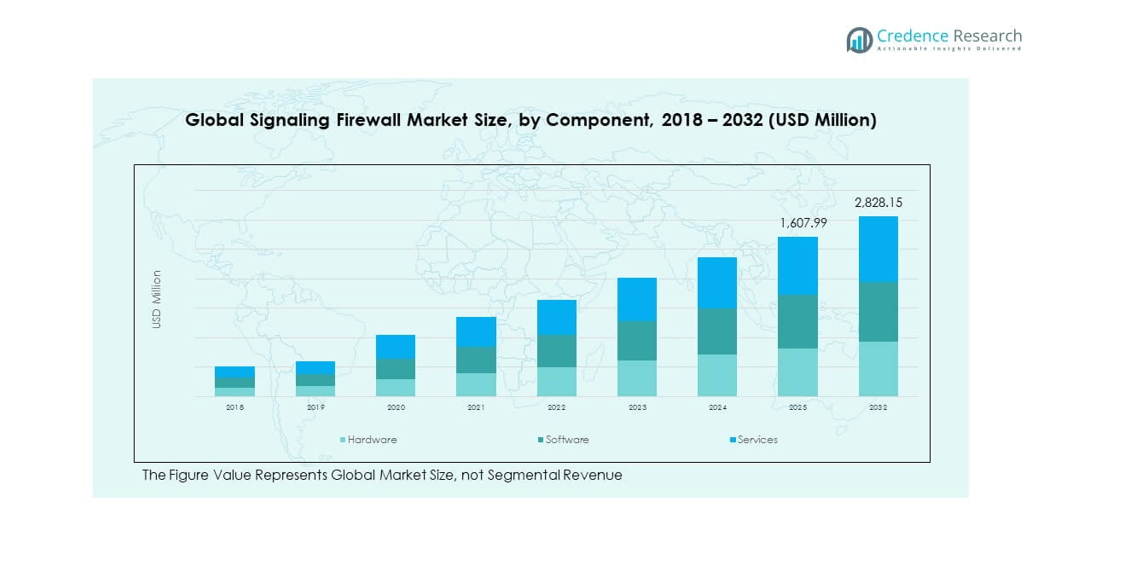

- 按组件划分,软件由于对实时威胁检测和协议控制的需求,占据了约45%的最大份额,涵盖SS7、Diameter和5G网络。

- 硬件占据约30%的份额,而服务则占据近25%,支持电信运营商的部署、集成和托管安全需求。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场驱动因素:

传统和下一代移动网络中的信令攻击增加

全球信令防火墙市场因电信网络中信令威胁的增加而获得动力。移动运营商面临欺诈、欺骗和位置跟踪风险。SS7和Diameter漏洞在许多地区仍然活跃。5G扩展增加了信令复杂性和攻击暴露。运营商部署防火墙以保护核心网络层。这些解决方案保护语音、消息和数据服务。监管机构推动企业加强网络防御。安全投资对运营商信任至关重要。

- 例如,诺基亚报告称,其信令防火墙平台每秒检查数百万个信令消息,帮助运营商大规模阻止位置跟踪和短信欺诈尝试。

移动漫游和互联流量量的扩展

国际漫游流量在消费者和企业用户中增长。国内和外国运营商之间的互联信令流量增加。通过跨境信令滥用增加了欺诈风险。防火墙监控和过滤漫游信令消息。运营商依赖于策略控制以确保安全的互操作性。全球信令防火墙市场支持安全的漫游操作。实时检查提高了网络可见性。这一因素维持了长期的防火墙需求。

- 例如,BICS披露其全球漫游网络每天处理多达150亿次信令交易和超过34亿条数据记录,需要持续的防火墙执行以检测异常的SS7和Diameter信令模式。

严格的电信安全法规和合规要求

全球各地的政府加强了电信安全框架。数据隐私法增加了对信令泄露的责任。运营商必须保护用户身份和位置信息。信令防火墙帮助满足合法拦截要求。合规审计要求持续的威胁监控。全球信令防火墙市场符合监管预期。供应商提供合规就绪的安全架构。策略执行支持更广泛的采用。

云原生和虚拟化核心网络的增长

电信核心网络大规模转向云原生架构。虚拟化网络扩展了信令攻击面。基于软件的核心需要先进的安全层。防火墙与虚拟网络功能顺利集成。自动化提高了威胁响应的速度和准确性。全球信令防火墙市场支持数字核心保护。可扩展性对流量增长变得至关重要。云采用加强了安全支出。

市场趋势:

采用基于AI的分析进行信令威胁检测

供应商在防火墙平台中嵌入人工智能。机器学习提高了异常检测的准确性。系统实时分析信令模式。预测模型减少误报。自动化支持更快速的缓解措施。全球信令防火墙市场受益于更智能的安全工具。运营商更倾向于主动防御方法。分析驱动的平台更受欢迎。

- 例如,Palo Alto Networks 集成了 AI 驱动的分析,每年分析数万亿的安全事件,帮助电信运营商比基于规则的系统更快地检测信令异常。

向集中和统一的信令安全平台转变

运营商整合多种信令安全工具。统一平台管理 SS7、Diameter 和 5G 信令。集中式仪表板提高了网络可视性。通过单一供应商解决方案提高了运营效率。成本控制推动了整合决策。全球信令防火墙市场反映了这一融合趋势。简化的管理支持更快的部署。统一的安全架构获得了吸引力。

- 例如,思科通过 Cisco Security Cloud Control 和 Cisco Network Services Orchestrator (NSO) 等平台提供集中式安全管理,促进网络自动化和策略执行,跨越多样化的网络环境。这些解决方案使服务提供商和大型企业,包括全球一级运营商,能够在统一的管理框架内编排服务并管理数千个物理和虚拟设备,提高运营效率和安全态势。

托管和安全即服务模型的部署增加

电信公司稳步采用托管安全服务。外包减少了内部运营负担。供应商提供云托管防火墙解决方案。订阅模式支持灵活的扩展需求。较小的运营商获得先进安全性的访问。全球信令防火墙市场通过基于服务的模型扩展。托管服务提高了响应一致性。经常性收入吸引供应商。

与更广泛的电信网络安全生态系统的集成

信令防火墙与欺诈管理系统集成。跨安全层的互操作性得到改善。编排平台增强了工具之间的协调。数据共享提高了威胁情报的准确性。运营商寻求端到端的保护框架。全球信令防火墙市场与生态系统集成保持一致。整体安全策略变得重要。跨平台兼容性成为标准。

市场挑战分析:

多供应商电信环境中的高部署复杂性

电信网络使用多样化的供应商设备。集成挑战延缓了防火墙的部署时间表。传统系统缺乏标准化的信令接口。定制化增加了实施成本。许多地区熟练的安全人员仍然有限。全球信令防火墙市场面临采用延迟。测试和验证需要较长周期。运营风险问题影响决策。

小型和区域网络运营商的成本敏感性

较小的运营商面临强烈的预算限制。先进的防火墙解决方案需要高额的前期投资。对于低流量网络来说,回报的合理性变得困难。持续监控的需求使运营费用增加。托管服务降低了成本但限制了控制。全球信令防火墙市场必须解决可负担性差距。定价灵活性仍然有限。成本障碍减缓了新兴市场的采用。

市场机会:

5G独立网络和物联网连接的扩展

5G独立核心显著增加了信令量。物联网设备产生大量信令事件。网络切片增加了安全复杂性。防火墙保护机器对机器通信。运营商需要可扩展的安全框架。全球信令防火墙市场支持安全的5G增长。物联网安全创造新的收入来源。下一代网络推动机会。

新兴电信市场的需求上升

发展中地区迅速扩展移动基础设施。用户增长增加了信令流量的暴露。政府投资于国家数字网络。随着现代化项目的推进,安全采用率上升。本地运营商寻求运营商级别的保护。全球信令防火墙市场在新兴经济体中获得牵引力。供应商合作伙伴关系支持部署。长期增长潜力依然强劲。

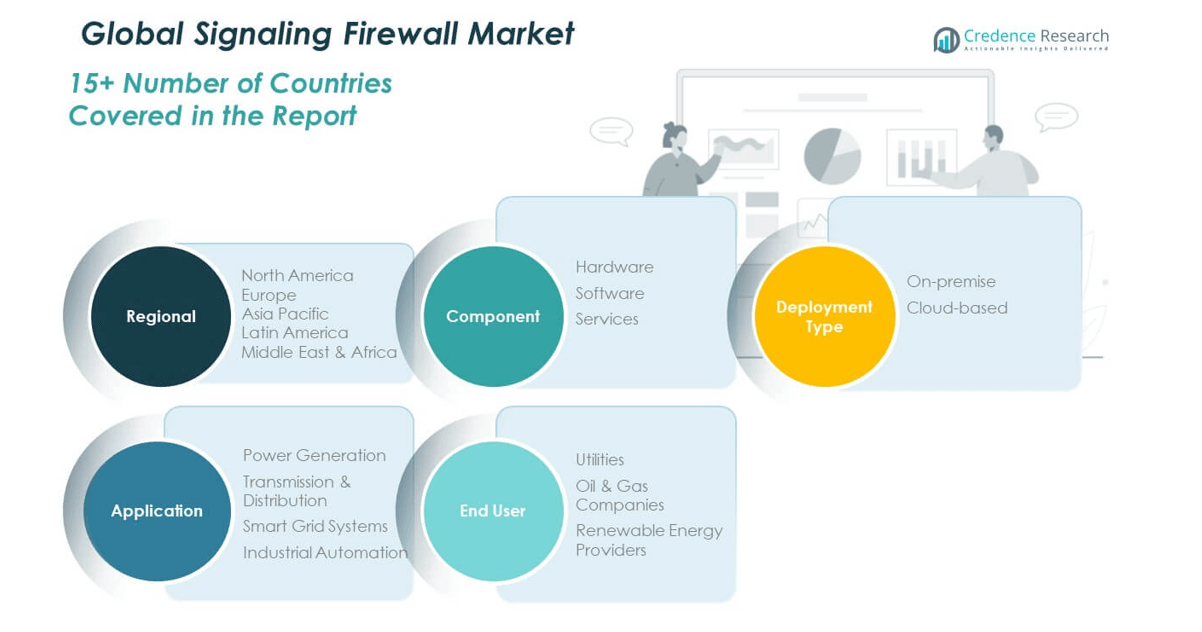

市场细分分析:

按组件

硬件、软件和服务构成了该细分市场的核心结构。硬件支持安全信令网关和高吞吐量流量控制。软件提供协议检查、策略控制和威胁检测功能。服务产品涵盖部署、集成和持续支持需求。运营商依靠软件升级来应对不断变化的威胁。由于网络环境复杂,服务的重要性增加。全球信令防火墙市场反映了这些组件的平衡需求。每个元素都支持稳定和安全的信令操作。

- 例如,Fortinet 提供运营商级别的防火墙设备,能够支持多太比特吞吐量,同时支持持续的软件更新和托管安全服务。

按部署类型

对于拥有传统基础设施的运营商来说,本地部署仍然具有相关性。此模型提供了对安全策略和数据流的全面控制。大型运营商倾向于这种方法来保护核心网络。由于可扩展性需求,基于云的部署获得了牵引力。虚拟化网络偏好灵活和更快的部署模型。云选项减少了运营商的资本负担。混合策略也在各地区出现。部署选择取决于网络规模和安全优先级。

- 例如,爱立信支持在基于Kubernetes的电信云上部署云原生信令安全功能,使运营商能够根据流量需求动态扩展保护。

按应用

发电网络需要安全信令以确保运营连续性。输电和配电系统依赖于受保护的通信层。智能电网系统需要实时和安全的信令交换。工业自动化使用信令保护连接的资产。每个应用面临不断上升的网络风险暴露。防火墙确保系统的可用性和可靠性。应用多样性扩大了可寻址需求。安全信令支持关键基础设施的稳定性。

按终端用户

由于网络规模,公用事业公司是最大的终端用户群体。石油和天然气公司采用防火墙进行安全的运营通信。随着数字电网的扩展,可再生能源供应商增加了采用。这些用户优先考虑正常运行时间和数据完整性。安全投资与基础设施现代化目标一致。终端用户需求因监管暴露而异。特定行业的风险影响购买行为。这种细分推动了定制解决方案的开发。

细分:

区域分析:

北美

2018年北美全球信令防火墙市场规模为3.3219亿美元,2024年达到6.2036亿美元,预计到2032年将达到12.4127亿美元,预测期内复合年增长率为8.4%。2024年,北美市场份额约为43.8%,反映了其领导地位。该地区受益于先进的电信基础设施和早期5G采用。运营商优先考虑信令安全以保护大量用户群。监管监督加强了网络保护要求。云原生核心网络增加了信令暴露。供应商在该地区保持强大的存在。全球信令防火墙市场仍由持续的运营商投资推动。

欧洲

欧洲全球信令防火墙市场规模从2018年的2.1426亿美元增长到2024年的3.8977亿美元,预计到2032年将达到7.3251亿美元,预测期内的年均复合增长率为7.6%。2024年,欧洲约占27.5%的市场份额。严格的数据保护法规塑造了安全策略。电信运营商专注于用户隐私和合法拦截合规性。网络现代化项目支持防火墙部署。跨境漫游流量增加了信令风险暴露。统一的安全平台更受青睐。全球信令防火墙市场与该地区的监管执行紧密对接。

亚太地区

亚太地区全球信令防火墙市场规模从2018年的1.3997亿美元增长到2024年的2.8698亿美元,预计到2032年将达到6.5081亿美元,预测期内的年均复合增长率为10.1%。2024年,亚太地区占据近20.3%的市场份额。快速的用户增长增加了信令量。大规模的5G部署推动了安全需求。中国、日本和韩国引领区域采用。印度通过电信现代化项目扩展。云部署在运营商中获得吸引力。全球信令防火墙市场在该地区增长最快。

拉丁美洲

拉丁美洲全球信令防火墙市场规模从2018年的3473万美元增长到2024年的6470万美元,预计到2032年将达到1.1394亿美元,预测期内的年均复合增长率为6.7%。2024年,拉丁美洲约占4.6%的市场份额。电信基础设施升级支持采用。移动数据使用在主要经济体中稳步上升。运营商应对信令欺诈风险。预算限制影响部署规模。托管安全模型获得接受。全球信令防火墙市场通过逐步投资周期扩展。

中东

中东全球信令防火墙市场规模从2018年的2113万美元增长到2024年的3645万美元,预计到2032年将达到6142万美元,预测期内的年均复合增长率为6.1%。2024年,中东约占2.6%的市场份额。政府支持的数字化举措推动电信增长。海湾合作委员会国家引领先进网络部署。5G部署增加了信令复杂性。运营商专注于服务可靠性。网络安全成为战略重点。全球信令防火墙市场受益于现代化项目。

非洲

非洲全球信令防火墙市场规模从2018年的889万美元增长到2024年的1906万美元,预计到2032年将达到2820万美元,预测期内的年均复合增长率为4.4%。2024年,非洲占据近1.3%的市场份额。移动渗透继续在各地区扩展。运营商逐步现代化网络。成本敏感性影响安全投资。传统基础设施限制了快速采用。国际合作伙伴关系支持能力发展。全球信令防火墙市场显示出稳定的长期潜力。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析:

竞争分析:

全球信令防火墙市场显示出中等集中度,全球和区域供应商在技术深度和服务覆盖范围上展开竞争。领先玩家专注于SS7、Diameter和5G信令的协议专业知识。产品差异化集中在实时威胁检测和策略控制。供应商投资于分析驱动的安全平台以提高响应准确性。战略合作伙伴关系有助于扩大运营商关系。定价策略在功能深度和部署灵活性之间取得平衡。服务能力仍然是一个关键的竞争杠杆。创新速度影响供应商定位。全球信令防火墙市场奖励具有可扩展和合规解决方案的公司。竞争强度在各地区保持稳定。

最新动态:

- 2025年7月30日,Palo Alto Networks宣布以250亿美元的里程碑式交易收购身份安全领导者CyberArk,此举标志着其在身份安全领域的战略扩展。根据协议,CyberArk股东将每股获得45.00美元现金和2.2005股Palo Alto Networks普通股,相较于2025年7月25日未受影响的10天平均日成交量加权平均价溢价26%。这项变革性收购将使身份安全成为Palo Alto Networks多平台战略的核心支柱,使公司能够扩展对人类、机器和新兴自主AI代理的特权身份保护。交易预计将在Palo Alto 2026财年下半年完成,需满足惯例的成交条件和监管批准。

- 2025年7月,Palo Alto Networks以5亿美元完成对Protect AI的收购。此次收购通过将Protect AI的前瞻性技术整合到Prisma AIRS中,直接加强了公司的AI安全领导地位,这是业界最全面的AI安全平台。结合的能力使组织能够通过模型扫描、姿态管理、AI红队测试、运行时保护和AI代理安全来保护其整个AI生态系统,确保企业在部署AI驱动的创新时能够在整个AI生命周期中保持强大的安全姿态。

- 2025年9月29日,Check Point和Wiz宣布其战略合作伙伴关系的下一个里程碑:全球推出一个完全整合的解决方案,将Check Point的预防优先云网络安全与Wiz的云原生应用保护平台结合在一起。基于2025年2月的初步合作伙伴关系公告,此阶段将整合推向普遍可用性,帮助企业以实时可见性、精确性和AI驱动的预防机制应对现代云安全挑战。整合解决方案的特点是Wiz的新并行集成到Check Point Infinity威胁曝光管理(CTEM)中,该管理自动化基于网关的补救流程,并将Wiz警报转化为CloudGuard网关上的可操作响应,将暴露时间从数小时减少到数分钟。

- 2025年5月,Fortinet宣布推出其FortiGate 700G系列,这是一款专为现代校园环境设计的下一代防火墙。此创新解决方案代表了混合网状防火墙技术的重大进步,提供了卓越的性能提升,设定了新的行业标准。FortiGate 700G系列利用Fortinet的专有网络处理器7(NP7)和安全处理器5(SP5)ASIC架构,结合FortiOS统一操作系统,实现高达164 Gbps的防火墙吞吐量,较行业平均水平高出7倍,并在26 Gbps的威胁保护上提高4倍。能源效率是另一个突出特点,该系列每Gbps消耗的瓦数比竞争对手解决方案少7倍,非常适合注重可持续发展的组织。

报告覆盖范围:

研究报告基于按组件、按部署类型、按应用、按终端用户和按地区细分提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了战略建议,以应对市场的复杂性。

未来展望:

- 5G独立网络将增加信令安全需求

- 基于AI的威胁检测将获得更广泛的应用

- 云原生部署将在各地区扩展

- 托管安全服务将吸引较小的运营商

- 统一的信令平台将取代分散的工具

- 监管重点将加强网络保护需求

- 新兴市场将贡献增量增长

- 供应商合作伙伴关系将塑造区域扩展

- 自动化将提高响应效率

- 互联流量增长将维持长期需求