市场概况

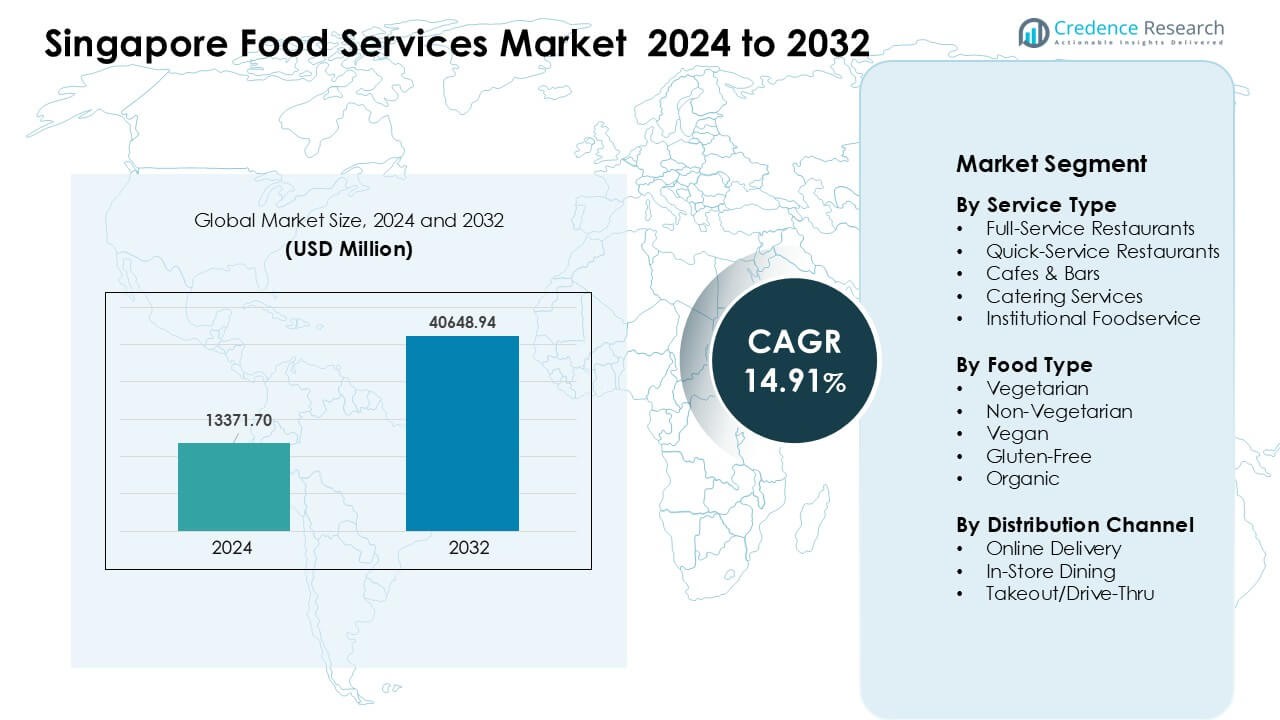

新加坡食品服务市场在2024年的估值为13371.70百万美元,预计到2032年将达到40648.94百万美元,在预测期内的年复合增长率为14.91%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年新加坡食品服务市场规模 |

USD 13371.70百万 |

| 新加坡食品服务市场年复合增长率 |

14.91% |

| 2032年新加坡食品服务市场规模 |

USD 40648.94 百万 |

新加坡食品服务市场的主要竞争者包括星巴克公司、多米诺比萨企业有限公司、天堂集团控股私人有限公司、DFI零售集团控股有限公司、快乐蜂食品公司、南多斯鸡肉新加坡私人有限公司、翡翠餐饮概念控股、医生协会公司、汉堡包私人有限公司和QSR品牌(马来西亚)控股有限公司。这些公司通过数字订购、菜单创新和多格式门店扩展,目标是高端和价格导向的消费者。2024年,新加坡市中心以约39%的市场份额保持领先,这得益于高旅游流量、密集的办公区和对高端及体验式餐饮的强劲需求。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场见解

- 新加坡食品服务市场在2024年达到70百万美元,并预计在2032年前以14.91%的年复合增长率增长。

- 对高端餐饮、多样化菜系和数字订购的需求增加推动了强劲增长,全服务餐厅在服务类型细分市场中以约42%的份额领先。

- 主要趋势包括在线配送的快速扩张、云厨房、更健康的菜单和吸引年轻及城市消费者的混合餐饮形式。

- 随着星巴克、多米诺、天堂集团和DFI零售集团通过菜单升级、忠诚度计划和全渠道战略扩展,竞争加剧。

- 2024年,新加坡市中心以约39%的市场份额领先,得益于高旅游活动和强劲的办公需求,而东部地区由于机场交通和密集的住宅区以约22%的份额紧随其后。

市场细分分析:

市场细分分析:

按服务类型

全服务餐厅在2024年以约42%的份额引领新加坡食品服务市场。由于菜单选择更广、品牌影响力更强以及对高端餐饮的需求增加,消费者更倾向于全服务形式。增长也来自旅游业的复苏和社交餐饮支出的增加。快餐店快速增长,因为忙碌的工人需要快速餐点和稳定的价格。咖啡馆和酒吧通过强大的咖啡文化和年轻消费者流量扩展。餐饮和机构餐饮服务在学校、办公室和活动中保持稳定订单。

- 例如,一份报告指出,2024年全方位服务餐厅在全球餐饮市场中占据最大份额,为46.49%,而快速服务餐厅所占份额较小。

按食品类型

非素食食品在食品类型细分市场中占据主导地位,份额接近58%。由于强大的小贩文化和全球美食影响,新加坡消费者偏爱肉类和海鲜菜肴。不断增加的餐饮连锁店提供亚洲融合和优质肉类菜单,支持了这一领先地位。随着年轻人健康意识的提高,素食和纯素食选择快速增长。无麸质和有机菜单在高收入家庭对清洁标签餐点表现出更深兴趣的城市地区扩展。

- 例如,2023年一项饮食偏好调查发现,大约51%的新加坡人认为自己是“肉食者”,而仅约5%的人表示他们遵循完全植物性饮食(素食/纯素食),这表明非素食消费仍然是大多数人的默认选择。

按分销渠道

2024年,店内用餐占据最大份额,约为49%。强大的用餐文化、繁忙的商场和广泛的小贩中心保持了高人流量。许多消费者仍然偏好在店内用餐以获得新鲜感和社交体验。由于GrabFood和Foodpanda等平台提供广泛的覆盖和快速的配送,在线外卖迅速增长。外卖和免下车服务也有所扩展,因为上班族在高峰时段寻求快速获取餐点。渠道增长来自数字菜单、忠诚度应用和便捷的移动支付。

关键增长驱动因素

对多样化和高端用餐体验的需求上升

由于对多样化和高端用餐的需求上升,新加坡的餐饮服务市场正在增长。城市消费者寻求全球美食、主厨主导的菜单和提供更高价值的体验式用餐形式。更高的可支配收入和强劲的旅游流入支持了这一向高档和主题餐厅的转变。家庭和年轻人也偏好提供舒适、多样性和社交吸引力的全方位服务场所。高端海鲜、融合菜单和国际品牌继续在商场和生活方式区扩展。随着经营者投资于菜单创新、室内升级和全渠道互动以吸引回头客,这一趋势加强了市场。

在线外卖和数字订餐的扩展

随着消费者采用快速灵活的餐点获取方式,数字平台在市场扩展中发挥了重要作用。GrabFood、Deliveroo和Foodpanda等应用通过广泛的餐厅列表和短配送时间推动了大量订单量。繁忙的上班族选择在线外卖以图方便,而家庭则依赖于捆绑餐点优惠。餐厅通过基于应用的促销和订阅模式获得更高的覆盖和改进的销售。数字支付、基于AI的推荐和忠诚度计划增加了重复使用。云厨房进一步帮助品牌在不需高额租金成本的情况下扩展。这一转变提高了市场效率并加强了整体增长。

- 例如,2023年GrabFood在新加坡的在线食品配送GMV份额约为63%,成为该国最大的配送应用运营商。

健康和可持续性关注上升

健康意识和可持续性兴趣推动了植物性、有机、低盐和过敏友好菜单的增长。新加坡消费者越来越重视清洁标签和透明的采购来源。餐馆通过在主流菜单中增加素食、纯素和无麸质选项来回应这种趋势。可持续包装和减少食物浪费的做法也在获得关注,因为监管机构推动更环保的标准。年轻顾客更喜欢强调营养数据和负责任采购的品牌。提供均衡餐点、新鲜食材和环保运营的经营者吸引了更强的忠诚度。这种长期转变推动市场朝向更健康的产品开发和更绿色的商业模式发展。

关键趋势与机遇

混合用餐和体验导向概念的增长

混合用餐形式结合了休闲、优质和主题元素,随着顾客寻求新鲜体验而不断扩展。社交用餐区、互动厨房和咖啡馆-酒吧组合吸引了喜欢灵活空间的年轻群体。经营者利用现场烹饪、季节性快闪店和品牌合作来吸引人流。体验导向的用餐也与旅游业很好地契合,加强了对独特本地和全球美食概念的需求。这为新形式、国际品牌和以生活方式为驱动的餐饮集群创造了机遇。

- 例如,在2024年,许多包括混合或体验驱动餐厅的堂食场所占据了新加坡餐饮服务市场份额的65.83%,表明消费者对现场、体验导向用餐的强烈偏好。

云厨房的扩展和菜单创新

随着品牌利用低成本空间扩大送餐菜单,云厨房继续崛起。这些厨房允许更快地试验新菜系、融合菜品和季节性菜肴。多品牌经营者推出虚拟餐厅,以最低风险迎合小众口味。菜单创新增加了多样性,提升了顾客兴趣,并提高了平台的可见性。这一趋势为中小型经营者在没有高租金压力的情况下提供了增长的机会。

- 例如,根据2024年的市场分析,新加坡的云厨房是增长最快的细分市场之一,其收入预计将在2025年至2030年间以20.55%的复合年增长率增长,表明对仅送餐厨房模式的信心和投资正在增长。

关键挑战

高运营成本和劳动力短缺

餐饮服务市场面临高租金、不断上涨的公用事业成本和人手短缺的压力。随着工资上涨和员工流动率居高不下,餐馆难以维持利润率。较小的经营者面临更大的财务压力,这限制了扩展和创新。劳动力短缺降低了服务速度和菜单复杂性,影响了顾客体验。许多经营者投资于自动化、培训和生产力工具以减少运营压力。

激烈的竞争和价格敏感性

新加坡密集的餐饮环境在小贩、快餐连锁店、咖啡馆和全方位服务餐厅之间造成了激烈的竞争。消费者可以轻松通过应用程序比较价格,这增加了价格敏感性。大量促销降低了盈利能力,尤其是对中档场所。品牌必须通过菜单质量、服务速度和数字互动来区分自己。在这个竞争激烈的环境中,未能提供明确价值的经营者难以留住顾客。

区域分析

樟宜和东部地区

樟宜和东部地区在2024年占据了新加坡食品服务市场约22%的份额。机场仍然是核心驱动力,吸引国际旅客、航空公司员工和过境乘客,他们对高端和快休闲餐饮的需求强劲。淡滨尼、勿洛和巴西立等住宅中心在咖啡馆、快餐店和家庭餐厅中增加了稳定的日常消费。密集的住宅群体提升了在线配送量,而购物中心则在周末吸引大量人流。持续的机场升级和旅游业的增长继续加强各种食品形式的长期增长。

新加坡市中心

新加坡市中心在2024年占据了近39%的最大份额。该地区涵盖了中央商务区、乌节路、武吉士及周边商业区,吸引了大量的办公人员、游客和高收入家庭。由于强大的消费能力和高品牌知名度,高端餐厅、国际连锁店和特色咖啡馆占据主导地位。零售驱动的餐饮、商务午餐和夜生活活动进一步推动了需求。频繁的菜单创新、概念推出和体验式餐饮形式使市中心成为全国市场中最具活力和竞争力的地区。

南部岛屿和外围地区

南部岛屿和外围地区在2024年占据了近5%的份额,反映了其较小的人口基础但稳定的旅游需求。餐饮活动集中在度假村、海滩俱乐部和休闲景点,吸引寻求高端、主题或自然体验的游客。运营商依靠精心策划的菜单、活动导向的餐饮和季节性促销来维持人流。对生态旅游和休闲旅行的更大兴趣支持了逐步扩展。尽管人流量仍低于大陆地区,但改善的交通连接和休闲旅行的增加继续加强利基市场机会。

滨海湾和圣淘沙

滨海湾和圣淘沙在2024年占据了约18%的份额,得益于奢华旅游、综合度假村和大型娱乐场所。高端餐厅、名厨概念和滨水餐饮吸引富裕游客和商务访客。会议中心、酒店和赌场全年维持对高端餐饮的需求。该地区受益于强大的国际美食供应和高活动量。对酒店、景点和生活方式发展的持续投资支持了稳定增长,使该地区成为高档和体验驱动的食品服务形式的关键中心。

西部和东北部地区

西部和东北部地区在2024年记录了近16%的份额,由不断扩大的住宅区和不断增加的购物中心开发推动。裕廊的商业和交通枢纽提升了对快餐店、咖啡馆和多元文化餐厅的需求。在东北部,榜鹅和盛港等城镇吸引了推动强大咖啡馆文化和高在线配送使用的年轻家庭。不断增长的教育和商业设施增强了工作日的人流,而生活方式购物中心支持周末餐饮。随着新的住房项目和交通升级的进展,这两个地区继续加强其在新加坡食品服务市场中的地位。

市场细分:

按服务类型

- 全服务餐厅

- 快餐店

- 咖啡馆和酒吧

- 餐饮服务

- 机构餐饮服务

按食品类型

按分销渠道

按地理位置

- 樟宜和东部地区

- 新加坡市中心

- 南部岛屿和外部地区

- 滨海湾和圣淘沙

- 西部和东北部地区

竞争格局

新加坡食品服务市场的竞争格局依然激烈,由全球连锁店、区域运营商和强大的本地品牌推动。星巴克公司、多米诺比萨企业有限公司、乐天集团控股私人有限公司、DFI零售集团控股有限公司和快乐蜂食品公司等参与者通过菜单创新、数字订购和多格式门店进行扩张。对健康餐饮、高端餐饮和以配送为重点的概念的兴趣日益增长,推动运营商更新产品线并提升客户体验。新进入者利用小众美食和生活方式概念吸引年轻消费者,而成熟品牌则通过移动应用和会员计划加强忠诚度。不断上涨的劳动力和租金成本促使投资于自动化、供应链优化和云厨房。随着品牌在实体和在线渠道上在价值、便利性和品牌差异化方面展开竞争,竞争压力加剧,塑造了一个动态且快速发展的市场。

主要参与者分析

近期发展

- 2025年4月,星巴克公司在史密斯街37号(新加坡唐人街)开设了一家地标性遗产/概念店,特色包括本地设计元素、独家新加坡风味饮品和食品(与老成昌合作)以及限量版商品。该店推出了新加坡独家菜单,并在开业时吸引了当地媒体的关注。

- 2024年5月,乐天集团控股(新加坡)宣布进一步的美国扩张计划(目标是在加利福尼亚州开设多家门店,并在德克萨斯州开设首家门店;这是乐天集团海外增长推动的一部分)。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围

研究报告提供了基于服务类型、食品类型、分销渠道和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它还讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了应对市场复杂性的战略建议。

未来展望

- 随着消费者寻求多样化的全球美食和高端餐饮,市场将会扩大。

- 数字订餐和配送平台将在各年龄段中获得更强的采用。

- 云厨房将增长,因为运营商减少租金成本并加速扩展。

- 随着对素食、有机和无过敏原餐点需求的增加,健康导向的菜单将会兴起。

- 自动化将提高速度,减少劳动力压力,并增强服务一致性。

- 体验式餐饮形式将吸引游客和年轻的城市消费者。

- 可持续性实践将加强,采用更环保的包装并减少食物浪费。

- 随着国际和本地品牌扩大菜单选择,竞争将加剧。

- 零售和交通枢纽将通过新的生活方式发展推动更高的食品流量。

- 混合餐饮模式将扩展,因为品牌将堂食、外卖和配送结合起来以实现灵活消费。