市场概况

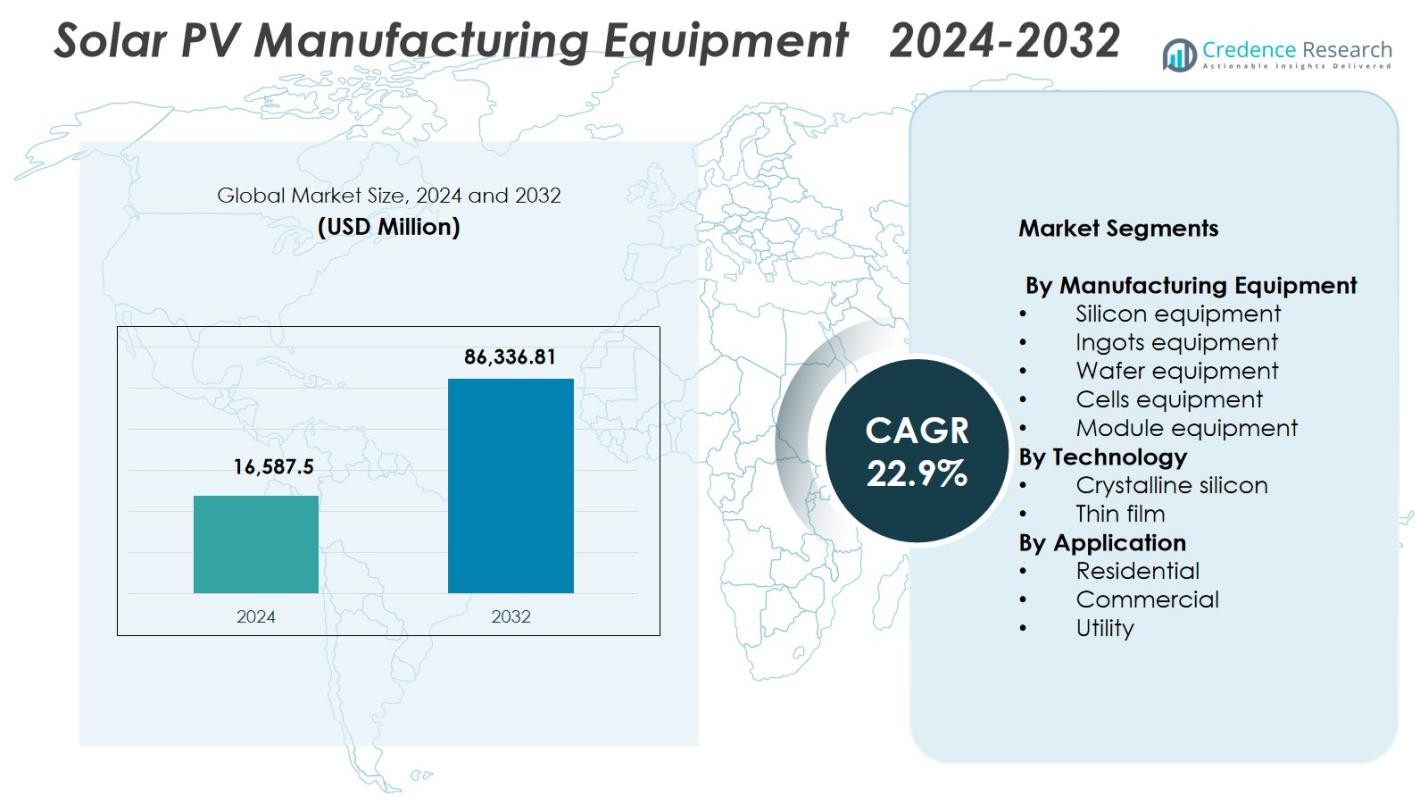

太阳能光伏制造设备市场规模在2024年估值为16,587.5百万美元,预计到2032年将达到86,336.81百万美元,预测期内的复合年增长率为22.9%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年太阳能光伏制造设备市场规模 |

16,587.5百万美元 |

| 太阳能光伏制造设备市场,复合年增长率 |

22.9% |

| 2032年太阳能光伏制造设备市场规模 |

86,336.81百万美元 |

太阳能光伏制造设备市场的主要参与者包括应用材料公司、梅耶博格、Horiba、Centrotherm、Tempress Systems、Singulus Technologies、中电科太阳能和金辰机械等公司,它们各自在锭、晶圆、电池和组件生产方面推进高精度工具。这些公司专注于高通量自动化、数字化制造以及针对TOPCon、HJT和双面组件等技术定制的设备。亚太地区以41.6%的市场份额成为主导地区,得益于大规模制造能力、强有力的政策支持以及对下一代光伏技术的广泛投资。随着各国政府加强太阳能制造生态系统,欧洲和北美也在稳步扩展。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 太阳能光伏制造设备市场在2024年达到165.875亿美元,预计到2032年将以22.9%的复合年增长率增长。

- 市场增长由全球太阳能安装量的增加和对高效电池技术(如TOPCon、HJT和IBC)的强劲需求推动,这些技术需要先进的生产设备。

- 一个关键趋势是快速转向自动化、人工智能质量控制和数字化制造线,旨在提高产量并降低运营成本。

- 主要参与者专注于扩大高吞吐量的锭、晶圆、电池和组件设备组合,因为电池设备部分在2024年以34.8%的市场份额领先。

- 亚太地区以41.6%的份额主导区域需求,得益于大规模制造生态系统,而欧洲占25.7%,北美占22.4%,反映出强劲的政策驱动的产能扩张。

市场细分分析:

市场细分分析:

按制造设备分类

太阳能光伏制造设备市场由电池设备主导,2024年市场份额为34.8%,受高效电池架构(如TOPCon、HJT和IBC)的快速进步推动。对精密自动化、升级的金属化生产线以及先进的PECVD和PVD工具的需求进一步加速了对该领域的投资。随着制造商扩大产能以满足全球太阳能安装目标,组件和晶圆设备也稳步采用。然而,电池设备的主导地位通过持续创新得以加强,专注于提高转换效率和降低大规模生产设施的每瓦成本。

- 例如,信实工业在贾姆纳加尔启动了其首个千兆瓦级异质结组件生产线,作为计划中的10 GW垂直整合综合体的一部分,从多晶硅到组件,HJT面板已达到720 Wp输出并获得BIS认证。

按技术分类

在太阳能光伏制造设备市场中,晶体硅技术以78.6%的市场份额领先,得益于其成熟的供应链、高模块效率以及在住宅、商业和公用事业规模安装中的强劲部署。该部分受益于持续的技术改进,包括PERC、TOPCon和双面设计,这些都需要用于晶圆纹理化、扩散和钝化的复杂制造工具。薄膜技术也在扩展,尤其是在碲化镉和CIGS解决方案中,但晶体硅由于其可扩展性、成本竞争力和在全球制造集群中的广泛行业采用而保持主导地位。

- 例如,SENTECH 的 SENsolar 光伏系统通过对 SiO2、Al2O3 和 SiNx 薄膜的质量控制测量,支持 PERC 和 TOPCon 制造,以实现正面抗反射和背面钝化。

按应用

公用事业部门在 2024 年以 62.4% 的市场份额在太阳能光伏制造设备市场中占据领先地位,这得益于大规模太阳能农场的发展和国家可再生能源目标。公用事业开发商优先考虑高效模块和支持千兆瓦级生产的先进制造线,从而加强对自动化电池、晶圆和模块设备的需求。商业和住宅应用继续增长,受到屋顶太阳能激励措施和模块成本下降的支持。然而,随着政府和独立发电商扩大超大型太阳能公园以加速电网脱碳并实现长期容量增加目标,公用事业部门仍然占据主导地位。

关键增长驱动因素

全球太阳能容量扩张的上升

随着各国加速太阳能部署以实现能源转型目标,太阳能光伏制造设备市场强劲增长。公用事业规模的太阳能公园、屋顶项目和绿色氢能计划正在推动光伏容量的创纪录增加。这种扩张促使制造商投资于先进的锭、晶圆、电池和模块生产线,以支持多千兆瓦的产出。中国、印度、美国和欧洲的政府激励措施、LCOE 下降和支持性工业政策进一步提升了设备需求。随着生产规模的快速扩大,制造商优先考虑高精度自动化系统,以确保效率、产量提升和成本竞争力。

- 例如,Adani Solar 正在印度蒙德拉建设一个完全整合的 10 GW 太阳能光伏制造生态系统,结合来自领先供应商的先进机械,用于锭、晶圆、电池和模块生产,以实现全球规模和可靠性基准。

高效光伏技术的进步

高效技术如 TOPCon、HJT 和 IBC 的快速采用显著提升了对尖端制造设备的需求。这些技术需要复杂的工具进行钝化、金属化、激光加工和电池互连,促使制造商升级生产线。对双面和串联结模块的兴趣日益增长,进一步加速了设备现代化。随着行业利益相关者竞相提高模块效率和降低每瓦成本,提供更严格的过程控制、更高的吞吐量和更好材料利用率的创新制造系统成为全球光伏设备供应链中的关键增长催化剂。

- 例如,Premier Energies 在海得拉巴启用了一个1.2 GW的TOPCon电池制造线,采用先进的16栅线架构,效率超过25%,将总电池产能从2 GW扩大到3.2 GW。

政府政策和国内制造推动力

支持性的政府政策,包括补贴、税收抵免、进口壁垒和类似PLI的激励措施,正在推动对国内光伏制造的强劲投资。各国旨在减少对进口的依赖,加强能源安全,并创建垂直整合的太阳能生产生态系统。这种政策环境提升了对硅、锭、晶圆、电池和组件设备的需求。清洁能源制造和回流计划的战略资金鼓励公司建立新的生产线并升级旧有基础设施。这些制造扩展计划显著提升了设备采购,惠及全球先进太阳能生产机械的供应商。

关键趋势与机遇

转向全自动化和智能制造

重塑太阳能光伏制造设备市场的主要趋势是向全自动化、AI支持的生产环境转变。制造商采用机器人、实时监控系统、数字孪生和预测性维护工具来提高产量、减少停机时间并优化材料流动。智能制造平台还支持对先进光伏技术的更严格的过程控制。这一转变为提供集成自动化、AI驱动分析和工厂级数字化解决方案的设备供应商创造了重大机遇,使太阳能制造商能够在大规模生产线上提高效率、可扩展性和成本效益。

- 例如,POWERCHINA湖北电力工程公司在MicroStation和OpenBuildings中使用数字孪生技术,自动化放置和调整14,080块太阳能电池板在丘陵地形上的角度,用于一个80兆瓦的光伏电站。

下一代光伏材料和技术的机遇

新兴的光伏解决方案,包括钙钛矿-硅串联电池、薄膜技术和先进涂层材料,为专业制造设备创造了新的机遇。行业正在大力投资研发,以商业化这些高效、低成本的替代方案,这些方案需要独特的沉积、印刷、封装和材料处理工具。开发出适合下一代材料的可扩展、高通量系统的设备供应商将获得显著的市场份额。随着全球需求转向更高性能和更耐用的组件,早期在这一领域创新的供应商将获得长期的商业优势。

- 例如,First Solar 的第七代薄膜 CdTe 组件,功率高达约 550 瓦,组件效率接近 18%-19%,在炎热气候下每瓦发电量比传统晶硅组件高出 8%,依赖于大面积蒸汽沉积和玻璃处理系统,这些系统体现了对专用高通量设备的需求。

关键挑战

高资本投资要求

太阳能光伏制造设备市场的主要挑战之一是建立或扩展生产设施所需的大量资本投资。建立锭、晶圆、电池和组件生产线涉及复杂的高精度设备,这需要大量的前期投入。较小的制造商往往难以获得融资,尤其是在政策或价格波动的环境中。快速的技术演变也增加了设备过时的风险,迫使公司频繁再投资。这些财务压力限制了市场参与,并为试图扩大生产的新进入者设置了障碍。

技术复杂性和快速创新周期

太阳能电池技术的快速发展对设备供应商和制造商构成持续挑战。从 PERC 转向 TOPCon、HJT 或叠层电池需要全新的生产工具、先进的工艺专业知识和持续的员工培训。这种快速的创新周期增加了运营复杂性,并为传统制造线带来了整合困难。未能快速适应的公司面临失去竞争力的风险。此外,确保在日益复杂的光伏设计中保持一致的产品质量需要严格的校准、测试和精密工程,进一步加剧了技术和运营挑战。

区域分析

北美

北美在太阳能光伏制造设备市场中占据强势地位,得益于对国内太阳能制造的大规模投资和《通货膨胀削减法案》等有利的政策框架。该地区在 2024 年占据22.4% 的市场份额,这得益于美国电池和组件生产能力的扩大以及减少对亚洲进口依赖的努力。技术进步、自动化升级和公用事业规模太阳能装置的增加进一步刺激了设备需求。设备供应商与新兴制造商之间的战略合作伙伴关系继续加强该地区的长期制造生态系统。

欧洲

欧洲在太阳能光伏制造设备市场中占据25.7% 的市场份额,这得益于强有力的监管支持、能源安全优先事项以及振兴区域太阳能制造的大规模计划。欧盟强调建立一个有弹性的光伏供应链,并结合对可持续和高效技术的激励措施,推动对先进锭、晶圆、电池和组件生产设备的需求。高效架构如 TOPCon 和 HJT 的日益采用也加速了设备升级。欧洲对脱碳和循环制造的承诺继续使该地区成为专业光伏技术的关键增长中心。

亚太地区

亚太地区以41.6%的市场份额在太阳能光伏制造设备市场中占据主导地位,这得益于其高度集成的太阳能制造生态系统以及中国、印度、韩国和东南亚的世界领先生产能力。对晶圆、电池和组件的千兆瓦级生产线的大量投资持续推动设备需求。该地区受益于强大的政府支持、具有竞争力的制造成本以及下一代技术的快速采用。随着各国扩大可再生能源目标并加强出口能力,亚太地区仍然是光伏设备部署、创新和大规模制造增长的全球中心。

拉丁美洲

拉丁美洲在太阳能光伏制造设备市场中占据5.3%的市场份额,得益于对本地化组件组装的新兴投资以及巴西、墨西哥和智利的太阳能部署增加。对减少进口依赖和支持国内可再生能源制造的兴趣日益增长,鼓励区域采购组件和生产线平衡设备。不断扩大的公用事业规模太阳能招标和不断改善的融资框架进一步推动设备需求。尽管仍在发展中,该地区的制造业格局在各国追求能源多样化、具有成本竞争力的太阳能发电和清洁能源技术工业化的过程中展现出显著的长期潜力。

中东和非洲

中东和非洲地区在太阳能光伏制造设备市场中占据5.0%的市场份额,受雄心勃勃的太阳能部署计划和促进本地制造的国家计划推动。阿联酋、沙特阿拉伯、埃及和南非等国越来越多地投资于组件组装线和早期阶段的电池生产能力,以支持大规模太阳能项目。公用事业规模安装的强劲需求,加上有利的工业政策和经济多元化目标,增强了设备投资。尽管该地区的制造基地仍在扩展,但随着太阳能成为区域能源战略的核心支柱,长期机会仍然巨大。

市场细分:

按制造设备

按技术

按应用

按地理位置

竞争格局

太阳能光伏制造设备市场的竞争格局分析 突出了领先企业,如应用材料公司、梅耶博格、HORIBA、Centrotherm、Tempress Systems、Singulus Technologies、中电科太阳能和锦晨机械,这些公司共同塑造了行业的技术和制造能力。这些公司通过推进用于锭铸造、晶圆切割、电池加工和组件组装的高精度工具来竞争,以应对对TOPCon、HJT、IBC和双面技术日益增长的需求。市场的特点是快速的创新周期,供应商投资于自动化、数字化和高吞吐量平台,以提高产量并降低生产成本。战略合作伙伴关系、产能扩张项目和全球制造联盟进一步加剧了竞争,因为制造商寻求垂直整合的生产模式。随着政府在主要地区鼓励国内太阳能制造的激励措施增加,提供可扩展、节能和成本效益解决方案的设备供应商有望确保长期增长并加强其市场地位。

关键玩家分析

- LDK Solar

- Goldi Solar

- Servotech 可再生能源系统

- Adani Solar

- Premier Energies

- JA Solar

- RenewSys

- First Solar

- Grew Solar

- Emmvee

最新动态

- 2025年10月,Waaree Solar 从 Meyer Burger 收购了一条1吉瓦的组件制造线,以扩大其在美国的生产能力。

- 2025年9月,Meyer Burger 获得法院批准,将其美国太阳能组件和电池制造设备出售给 Waaree Solar Americas 和 Babacomari Solar North。

- 2025年2月,Veda Solar 与太阳能组件制造设备供应商 Cliantech Solutions 签署了一项谅解备忘录,计划建立一条1.5 GW的TOPCon太阳能组件制造线,通过先进设备加强其组件生产能力。

- 2024年10月,Singulus Technologies 和 Yingkou Jinchen Machinery 加强了合作伙伴关系,并在2024年印度可再生能源博览会上展示了先进的太阳能电池和组件设备。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围

研究报告提供了基于制造设备、技术、应用和地理的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着全球太阳能制造能力在硅片、电池和组件方面的扩张,市场将经历强劲增长。

- 高效技术如TOPCon、HJT和叠层电池的采用将推动制造设备的持续升级。

- 自动化、人工智能质量控制和智能工厂系统将在提高生产效率方面发挥核心作用。

- 各国政府将通过激励措施、回流政策和供应链本地化来越来越多地支持国内太阳能制造。

- 设备供应商将专注于高通量、节能工具,以降低生产成本并提高产量。

- 对下一代钙钛矿和混合组件技术的投资将为新设备平台开辟重要机会。

- 制造商将扩大垂直整合生产线,以增强成本竞争力和供应链控制。

- 向可持续和低碳制造的转变将鼓励开发生态优化的设备解决方案。

- 随着新兴市场扩大制造基础设施,全球竞争将加剧。

- 随着太阳能成为全球脱碳战略的主导支柱,长期需求将保持强劲。