市场概况

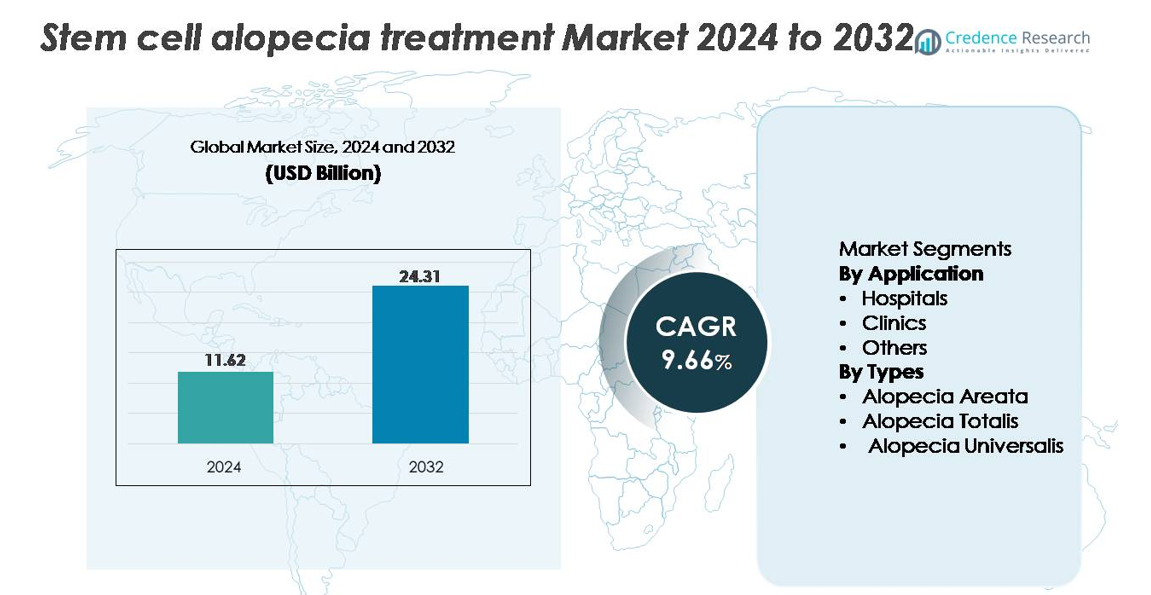

全球干细胞脱发治疗市场在2024年的估值为116.2亿美元,预计到2032年将达到243.1亿美元,在预测期内以9.66%的复合年增长率扩张。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

|

|

116.2亿美元 |

| 干细胞脱发治疗市场,复合年增长率 |

9.6% |

| 2032年干细胞脱发治疗市场规模 |

243.1亿美元 |

干细胞脱发治疗市场由生物技术创新者和先进研究机构共同推动,主要贡献者包括Kerastem、RepliCel、APEX Biologix、桑福德·伯纳姆·普雷比斯医学发现研究所、贝尔格莱维亚中心和理研研究所。这些组织通过临床试验、基于外泌体的平台、脂肪来源的干细胞疗法和毛囊再生研究推动进展。北美以约39-40%的份额领先全球市场,得益于强大的研发活动、高度采用再生皮肤病学和密集的临床中心分布。欧洲和亚太地区作为主要增长中心紧随其后,得益于不断扩大的临床基础设施和对微创毛发修复解决方案的需求增加。

市场洞察:

- 全球干细胞脱发治疗市场在2024年的估值为116.2亿美元,预计到2032年将达到243.1亿美元,年复合增长率为9.66%。

- 市场增长的驱动力包括自体和异体干细胞疗法的日益采用、对微创头发再生解决方案的认识提高,以及间充质干细胞和外泌体干预措施的临床验证不断扩大。

- 主要趋势包括细胞无再生疗法的快速整合、真皮乳头细胞工程的进步,以及生物技术公司之间的战略合作以加速商业化。

- 随着Kerastem、RepliCel、APEX Biologix等公司及领先的研究机构投资于临床试验、可扩展的加工技术和现成的再生平台,竞争活动加剧,但高昂的治疗成本和复杂的监管环境仍然限制了更广泛的采用。

- 从地区来看,北美以40%的份额领先,其次是欧洲的28%和亚太地区的24%,而医院在应用领域占主导地位,得益于先进的基础设施和更高的手术量。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按应用:

由于其卓越的基础设施、获得认证的再生医学专家的机会以及更广泛采用先进的自体和异体干细胞程序,医院在干细胞脱发治疗市场中占据主导地位。其领导地位得到了更高的患者流入复杂疗法的支持,如真皮乳头细胞植入和干细胞衍生的外泌体输注,这些疗法需要受控的环境和先进的成像支持。随着微创门诊手术变得更加可及,诊所继续增长,而包括医疗水疗和专业头发修复中心在内的“其他”部分则受益于对美容干细胞基础头发再生解决方案的需求增加。

- 例如,桑福德·伯纳姆·普雷比斯医学发现研究所展示了医院在复杂再生程序方面的能力,其研究团队成功地从诱导多能干细胞生成了功能齐全的人类真皮乳头样细胞,并通过移植包含约10,000个专业细胞的细胞簇在小鼠模型中实现了新毛囊的形成。

按类型:

斑秃占据最大的市场份额,并且仍然是主导的治疗类型,这得益于其较高的全球流行率以及间充质干细胞疗法在调节自身免疫反应和再生毛囊干细胞活动方面的强大临床成功。全秃显示出日益增长的采用率,因为包括真皮鞘杯细胞激活在内的针对性再生方法在广泛头皮参与方面展示了改善的结果。普秃虽然较为罕见,但随着下一代异体干细胞平台和基于外泌体的疗法在临床开发中取得进展,提供了更广泛的恢复潜力,正在受到关注。

- 例如,RepliCel Life Sciences 报告称,其 RCH-01 自体毛囊衍生细胞产品在一期试验中显示出持续的毛囊密度改善,受试者在每个治疗部位接受含有 1000 万个真皮鞘杯细胞的皮内注射,确立了细胞治疗脱发的最早量化剂量基准之一。

关键增长驱动因素:

干细胞基础毛囊再生技术的进步

干细胞科学的创新,特别是间充质干细胞(MSC)、脂肪衍生干细胞(ADSC)和真皮乳头细胞工程,是干细胞脱发治疗市场的主要增长催化剂。先进的协议能够实现针对性毛囊微环境修复、免疫调节和增强血管生成,显著改善临床结果。实验室正在采用优化的细胞培养技术、外泌体富集和 3D 毛囊类器官平台,加速毛囊新生并提高毛发密度改善。这些进步减少了程序的可变性,提高了治疗的持久性,并扩大了在斑秃、雄激素性脱发和高级自身免疫变异中的适用性。随着临床证据的加强和监管批准的演变,精准干细胞疗法在皮肤病学和再生医学实践中的整合加速了市场采用并加强了技术竞争力。

- 例如,RIKEN 在 2022 年的突破性研究中首次展示了在体外生成的完整循环的人类毛囊类器官,在 23 天的培养期内产生了约 3 毫米长的毛干,并在受控形态诱导系统下完成了多达三次完整的生长周期。

再生医学临床试验的扩展和监管进展

专注于自体和同种异体干细胞干预的临床试验快速增长的管道正在为市场增长创造支持性的监管和科学框架。政府和监管机构越来越多地允许再生疗法的加速途径,包括针对脱发的细胞治疗的有条件批准和快速通道指定。这一转变减少了商业化障碍,并鼓励生物技术公司投资于先进的毛囊修复技术。正在进行的 I–III 期研究评估 MSC 衍生的外泌体、真皮鞘杯细胞和诱导多能干细胞(iPSC)疗法,继续展示出改善的安全性、有效性和长期再生潜力。随着临床协议的标准化和长期随访数据验证治疗的持久性,全球对干细胞脱发疗法的采用预计将显著扩大。

- 例如,RepliCel Life Sciences 完成了其 RCH 01 期 I 试验,使用真皮鞘杯细胞,在一个队列中每个治疗部位注射 1000 万自体细胞,随访长达 5 年,生成了细胞基础脱发研究中持续时间最长的安全性数据集之一。

患者对微创和再生性头发修复解决方案的需求上升

消费者对自然、微创头发再生疗法的偏好增加,正在推动对基于干细胞的脱发治疗的强劲需求。与外科植发相比,干细胞干预提供了更短的恢复期、更少的风险和更具生物整合的再生机制,使其对广泛的患者群体具有吸引力。斑秃和压力相关脱发的日益普遍,进一步推动了采用,尤其是在寻求早期干预再生解决方案的年轻消费者中。皮肤科诊所和头发修复中心正在迅速将干细胞和外泌体疗法整合到其服务组合中,得到了患者更愿意为优质、科学支持的治疗选项支付的支持。个性化再生美学的转变,加上通过数字健康平台提高的公众意识,继续加强市场势头。

关键趋势与机遇:

外泌体疗法和无细胞再生平台的整合

塑造市场的一个主要趋势是迅速转向无细胞再生疗法,特别是来自 MSCs 和真皮乳头细胞的外泌体治疗。外泌体通过传递浓缩的生长因子、mRNA、microRNA 和信号蛋白,提供了全干细胞移植的强大替代方案,刺激毛囊再生而无需复杂的细胞处理。这一转变为商业机会打开了大门,因为外泌体相比自体细胞疗法,能够更容易储存、标准化剂量并减少监管负担。公司越来越多地开发用于头皮微注射和局部给药的高纯度外泌体配方,扩大了在医院、诊所和高端美容中心的可及性。随着研究的进展,将外泌体与微针、PRP 或低水平激光疗法结合的协议正在为提供者创造新的价值主张,并加速治疗的采用。

- 例如,临床级外泌体制剂每毫升可含有平均150亿个细胞外囊泡,通常采用封闭的超滤-色谱工作流程生产,以确保囊泡尺寸分布一致,通常在30-150纳米的治疗范围内,这一尺寸适合再生医学研究中潜在的细胞信号应用。

再生皮肤病学中的商业投资增长和战略合作

干细胞脱发治疗市场正经历强劲的投资活动,生物技术公司、皮肤病研究机构和再生医学公司正在形成战略合作伙伴关系,以加速产品开发。专注于干细胞储存、毛囊细胞系工程和iPSC衍生毛囊类器官的合作正在扩展技术能力并加强商业化渠道。风险资本对非手术毛发修复技术的兴趣也在上升,使公司能够扩大生产规模、提高临床试验执行力并进入新的地理市场。这一趋势为现成的同种异体产品、冷冻保存的细胞制剂和生物活性外用剂的创新提供了大量机会。随着合作伙伴关系扩大全球分销网络,提供商获得了更先进和一致的治疗解决方案,支持广泛采用。

- 例如,在一项主要的再生皮肤病学合作中,RIKEN和Organ Technologies通过建立制造合作伙伴关系,共同推进了他们的毛囊再生平台,能够通过其培养的真皮乳头细胞扩增系统每批生产约8,000个自体毛囊单位,这是毛囊生物工程中记录的最大批量规模输出之一。

主要挑战:

高昂的治疗费用和有限的报销覆盖

尽管临床前景强劲,干细胞脱发治疗的高成本仍然是主流采用的主要障碍。自体干细胞的分离、处理和施用需要专业设备、受监管的实验室环境和训练有素的人员,这导致了高昂的定价。此外,大多数再生性脱发治疗程序仍被归类为美容项目,导致保险提供商的报销有限。这一财务负担限制了价格敏感患者的获取,并减缓了新兴市场的采用。诊所和医院在没有稳定的患者量的情况下面临为技术投资辩护的挑战。在可扩展制造、简化协议和更广泛的支付支持推动成本下降之前,负担能力将继续成为限制市场渗透的关键限制因素。

全球市场的监管不确定性和差异性

干细胞疗法在高度复杂和不断发展的监管框架内运作,为公司和医疗提供商带来了合规挑战。干细胞操作、临床证据和产品分类的要求在各地区差异很大,复杂了产品批准和跨境商业化。不标准化的质量控制实践、关于细胞来源的伦理考虑以及对细胞处理设施的严格监督进一步增加了操作障碍。这些因素通常延长了开发时间表,增加了成本,并延迟了创新产品的市场进入。在特别是关于基于外泌体和最小操作的干细胞疗法的更大监管协调和明确性出现之前,公司必须应对影响战略规划和全球扩张的重大不确定性。

区域分析

北美

北美在全球干细胞脱发治疗市场中占据领先地位,市场份额约为40%,这得益于先进的再生医学基础设施、高度采用自体和外泌体疗法,以及消费者对微创毛发再生的强劲需求。美国在该地区的应用中占主导地位,因为其拥有强大的皮肤科诊所网络、活跃的临床试验管道,以及众多投资于毛囊干细胞研发的生物技术公司。对再生疗法的有利监管路径和脱发斑秃的日益普遍进一步增强了市场实力,使北美成为技术上最先进和商业上最成熟的地区。

欧洲

欧洲约占市场的28%,得益于强大的临床研究能力、成熟的皮肤科护理系统以及对细胞再生疗法的日益接受。德国、法国、英国和意大利是主要贡献者,受益于对干细胞治疗的结构化监管和对非手术脱发干预的需求增加。该地区不断扩大的临床试验活动,特别是在MSC衍生和真皮乳头疗法方面,增强了治疗的可信度并加速了商业化。患者对再生程序的偏好增加以及研究机构与生物技术开发商之间的合作继续提升欧洲作为主要市场的地位。

亚太地区

亚太地区估计占有24%的市场份额,并因可支配收入增加、强劲的医疗旅游以及美容和再生医学诊所的快速扩张而成为增长最快的地区。日本、韩国、中国和印度在采用方面领先,因为它们在干细胞研究平台和先进皮肤病技术上投入巨大。具有竞争力的治疗价格和高程序量增强了该地区的商业吸引力。年轻人群中压力引起的脱发日益普遍,加上对外泌体疗法和毛囊再生方案的早期采用,使亚太地区在预测期内成为高潜力增长中心。

拉丁美洲

拉丁美洲保持7%的市场份额,这得益于患者对高端毛发再生治疗的兴趣增加以及干细胞头皮疗法在皮肤科诊所中的日益整合。巴西和墨西哥在区域需求中占主导地位,因为它们拥有成熟的美容医学部门,并与国际再生医学公司建立了越来越多的合作关系。具有竞争力的治疗价格和日益增加的微创选择的可用性支持了逐步采用。尽管监管差异和经济限制抑制了增长,但不断加强的医疗基础设施和对生物驱动脱发治疗解决方案的日益关注继续增强区域市场机会。

中东和非洲

中东和非洲地区占约5%的市场份额,增长集中在阿联酋、沙特阿拉伯和卡塔尔,这些地方的高医疗旅游和对高端美容诊所的强劲投资推动了干细胞和外泌体脱发疗法的采用。患者越来越倾向于先进的再生程序,这得益于可支配收入的增加和对专业皮肤科中心的扩展访问。然而,由于成本障碍和临床基础设施有限,非洲的采用仍然不均衡。持续的医疗现代化和对非手术毛发再生的兴趣增加有助于区域市场的稳步扩展。

市场细分:

按应用

按类型

按地理位置

竞争格局

干细胞脱发治疗市场的竞争格局由生物技术公司、再生医学开发商、皮肤科诊所和专注于毛囊修复技术的研究型初创公司组成。领先企业优先创新间充质干细胞(MSC)疗法、脂肪源干细胞平台和基于外泌体的再生解决方案,以加强临床效果并区分其产品。公司越来越多地投资于临床试验、可扩展制造和符合GMP标准的细胞处理技术,以满足对微创、持久的头发再生治疗的日益增长的需求。生物技术公司、皮肤病研究所和美容诊所之间的战略合作加速了产品验证和全球扩张。一个显著的竞争趋势是开发同种异体、现成的再生配方,旨在减少程序复杂性并提高治疗可及性。随着监管路径的发展和临床证据的扩大,围绕安全性、一致性和长期疗效的竞争加剧,推动全球市场的持续创新。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

最新发展:

- 2024年7月,太阳制药工业有限公司宣布,美国食品药品监督管理局(FDA)批准了他们的LEQSELVI(deuruxolitinib)8毫克片剂用于治疗严重脱发的成年人。此项批准提高了公司的市场声誉,同时增加了收入并扩展了其产品组合。

- 2023年6月,辉瑞公司宣布,美国食品药品监督管理局(FDA)批准了他们的LITFULO(ritlecitinib),一种每日一次的口服治疗,用于12岁及以上严重斑秃患者。此项批准增强了辉瑞在脱发治疗市场的竞争力,特别是为之前治疗选择有限的人群提供了一种新选择。

- 2023年,RepliCel生命科学公司的自体毛囊细胞疗法已开发多年。对更广泛领域的评论提到RepliCel是开发毛发再生干细胞疗法的活跃参与者之一,尽管当年没有公开宣布新的临床试验启动或结果。

报告覆盖范围:

研究报告提供了基于应用、类型和地理的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和约束的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望:

- 随着长期安全性和有效性数据的不断加强,干细胞脱发治疗将获得更广泛的临床认可。

- 基于外泌体和其他无细胞再生平台将因更易于监管、标准化剂量和更广泛的临床适用性而迅速扩展。

- 自体干细胞程序将演变为更快速、更高效的协议,改善毛囊再生效果。

- 同种异体、现成的干细胞解决方案将作为可扩展的选择出现,减少治疗时间并提高可及性。

- AI驱动的诊断工具的整合将增强治疗个性化和患者选择的准确性。

- 皮肤科诊所将越来越多地将再生性毛发恢复作为核心服务提供。

- 生物技术公司与研究机构之间的全球合作将加速产品开发和商业化。

- 随着制造效率和技术标准化的提高,成本预计将逐渐下降。

- 监管框架将成熟,提供更明确的批准和临床部署路径。

- 由于医疗旅游的兴起和对再生医学的强劲投资,亚太地区的市场扩张将加剧。