Aperçu du Marché

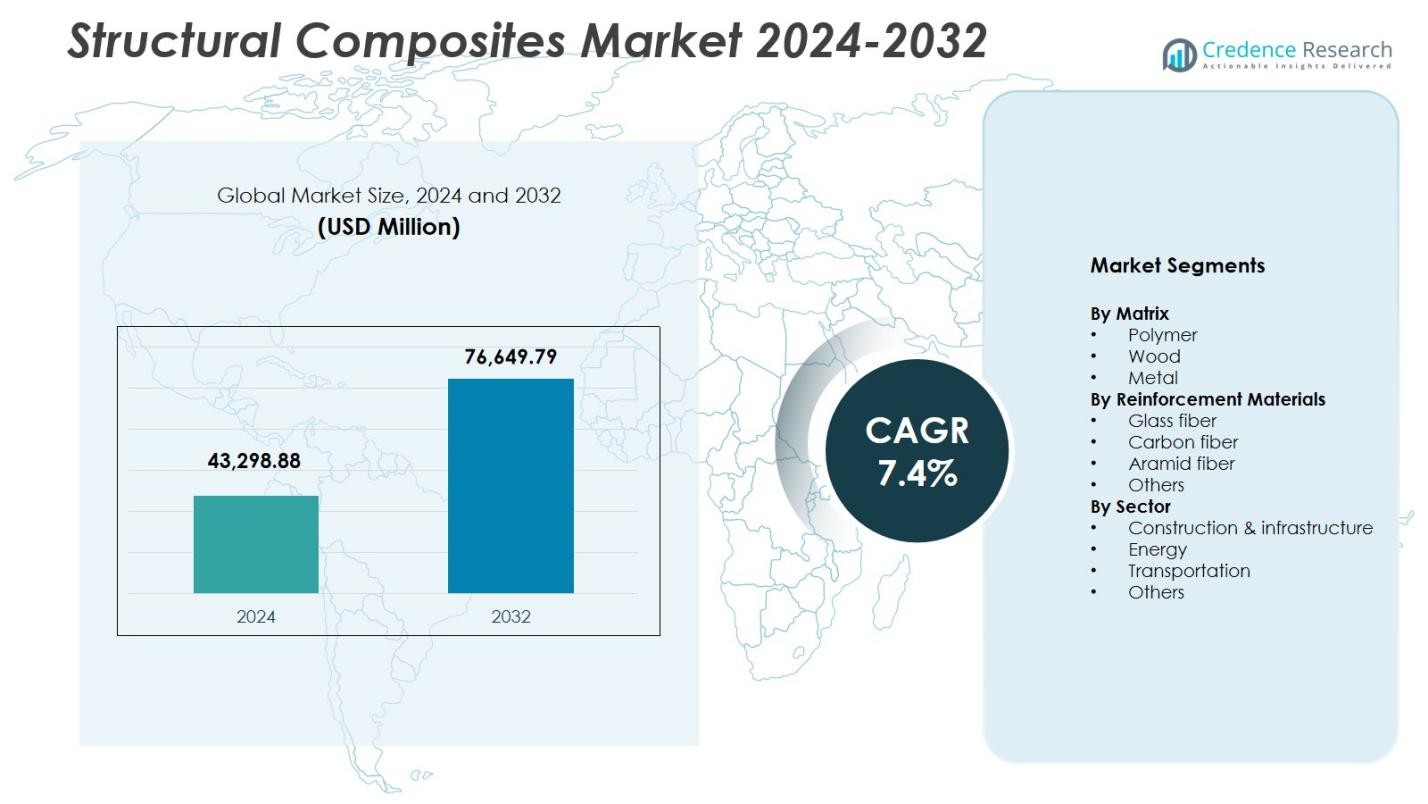

La taille du marché des composites structurels était évaluée à 43 298,88 millions USD en 2024 et devrait atteindre 76 649,79 millions USD d’ici 2032, avec un TCAC de 7,4 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Composites Structurels 2024 |

43 298,88 Millions USD |

| Marché des Composites Structurels, TCAC |

7,4% |

| Taille du Marché des Composites Structurels 2032 |

76 649,79 Millions USD |

Le marché des composites structurels est façonné par des acteurs clés tels que Hexcel Corporation, Toray Group, Owens Corning, Solvay, Teijin Limited, Mitsubishi Chemical Holdings Corporation, Huntsman Corporation, Hexion Inc., SGL Group et Argosy International Inc., tous stimulant les avancées dans les matériaux haute performance pour les applications structurelles. Ces entreprises se concentrent sur l’amélioration de la résistance, de la durabilité et de la légèreté pour répondre à la demande croissante dans les secteurs de la construction, du transport, de l’aérospatiale et de l’énergie. L’Amérique du Nord domine le marché avec une part de 32,4% en 2024, soutenue par de fortes capacités de fabrication et des investissements dans les infrastructures, tandis que l’Europe et l’Asie-Pacifique suivent de près avec une adoption robuste dans le développement des énergies renouvelables et industrielles.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- La taille du marché des composites structurels a atteint 43 298,88 millions USD en 2024 et devrait croître à un TCAC de 7,4 % jusqu’en 2032.

- La demande croissante de matériaux légers et résistants à la corrosion dans la construction, le transport et les énergies renouvelables continue de favoriser l’adoption des composites à matrice polymère, qui détenaient une part de 8% en 2024.

- Les tendances clés incluent l’expansion rapide des installations d’énergie éolienne, l’allègement accru des véhicules automobiles et les avancées dans les technologies de composites recyclables soutenant les objectifs de durabilité.

- Des acteurs majeurs tels que Hexcel Corporation, Toray Group, Owens Corning, Solvay et Teijin Limited se concentrent sur des matériaux à haute résistance, l’automatisation et les innovations de produits pour renforcer leur présence sur le marché.

- L’Amérique du Nord a mené avec une part de 4%, suivie par l’Europe à 29,7% et l’Asie-Pacifique à 28,1%, soutenues par de grands programmes d’infrastructure, la croissance des énergies renouvelables et l’expansion des applications de transport.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Matrice

Le marché des composites structurels par matrice est dominé par le segment polymère, détenant une part de 62,8% en 2024, grâce à son rapport résistance/poids élevé, sa résistance à la corrosion et sa polyvalence dans les applications de construction, d’énergie et de transport. Les composites polymères continuent de gagner en popularité en raison de la réduction des coûts de cycle de vie, de la facilité de fabrication et de leur adéquation pour les composants structurels à grande échelle tels que les tabliers de ponts, les pales d’éoliennes et les panneaux de carrosserie automobile. Les segments de matrice en bois et en métal suivent, soutenus par des applications de niche, mais le polymère reste le choix préféré alors que les industries se concentrent sur l’allègement, la durabilité et l’amélioration des performances structurelles.

- Par exemple, Mitsubishi Chemical Group a fourni un préimprégné de fibre de carbone autoclavable pour les panneaux de carrosserie d’un OEM, tels que les toits et les capots jusqu’à deux mètres de large, simplifiant la peinture à 180°C pendant 45 minutes.

Par Matériaux de Renforcement

Le marché des composites structurels par matériaux de renforcement est dominé par le segment des fibres de verre, représentant une part de 54,6% en 2024, soutenu par son rapport coût-efficacité, ses excellentes propriétés mécaniques et son adoption généralisée dans les structures d’infrastructure et de transport. Les composites en fibres de verre permettent une haute résistance à la traction, une résistance aux impacts et une flexibilité de conception, les rendant adaptés aux ponts, aux armatures, aux composants marins et aux panneaux de construction. La fibre de carbone suit avec une forte demande dans les applications aérospatiales et automobiles haute performance, tandis que la fibre d’aramide et d’autres répondent à des exigences spécialisées. La domination de la fibre de verre est encore renforcée par des investissements croissants dans des solutions composites durables et légères.

- Par exemple, les barres d’armature Durabar GFRP de Dextra, fabriquées à partir de polymère renforcé de fibre de verre, sont 4 fois plus légères et 2 fois plus résistantes que l’acier, produites dans des usines certifiées ISO-9001 pour les barres droites, les bobines et les courbes dans le renforcement du béton.

Par Secteur

Le marché des composites structurels par secteur est dominé par le segment de la construction & infrastructure, qui a capturé 41,3 % de part en 2024 en raison de l’adoption rapide de matériaux composites pour la réhabilitation des ponts, le renforcement structurel, la construction modulaire et les composants de construction résistants à la corrosion. Le secteur bénéficie de la longue durée de vie des composites, de la réduction des coûts de maintenance et des capacités de charge supérieures. Les applications énergétiques, notamment les pales d’éoliennes, continuent de s’étendre, tandis que la demande dans le transport est stimulée par la fabrication de véhicules légers. D’autres secteurs contribuent à travers les applications marines, industrielles et de défense. La forte domination de la construction & infrastructure reflète la modernisation des infrastructures mondiales et le remplacement des matériaux motivé par la durabilité.

Moteurs de Croissance Clés

Augmentation de la Demande pour des Matériaux Légers et à Haute Résistance

Le marché des composites structurels croît de manière significative alors que les industries privilégient les matériaux légers et à haute résistance pour améliorer l’efficacité et la durabilité. Les composites offrent des performances mécaniques supérieures, une résistance à la corrosion et une flexibilité de conception, permettant leur utilisation généralisée dans le transport, la construction et les équipements industriels. Les constructeurs automobiles et les fabricants aérospatiaux remplacent de plus en plus les pièces métalliques par des composites pour améliorer l’efficacité énergétique et réduire les émissions. De plus, les développeurs d’infrastructures adoptent des poutres, panneaux et barres d’armature en composite pour réduire les coûts de maintenance et prolonger la durée de vie, stimulant collectivement une forte demande dans les secteurs mondiaux de l’ingénierie et de la fabrication.

- Par exemple, les panneaux COMPOSOLITE de Strongwell, fabriqués par pultrusion avec un polymère renforcé de fibres, servent de composants structurels modulaires de 3,15 pouces d’épaisseur qui s’emboîtent pour des applications de charge dans les bâtiments.

Expansion des Énergies Renouvelables et des Installations Éoliennes

La montée rapide du déploiement mondial de l’énergie éolienne sert de catalyseur fort pour la consommation de composites, notamment dans la fabrication de grandes pales de turbines à haute performance. Les composites structurels offrent une résistance exceptionnelle à la fatigue, une rigidité et des caractéristiques légères essentielles pour des conceptions de pales plus longues et plus efficaces. Les gouvernements du monde entier investissent dans l’augmentation de la capacité d’énergie renouvelable, créant une demande soutenue pour les matériaux composites. Les projets éoliens offshore, nécessitant une résistance supérieure à la corrosion et une fiabilité structurelle, élèvent encore la croissance du marché. Ces facteurs positionnent collectivement les composites comme un matériau essentiel pour la prochaine génération d’infrastructures d’énergie renouvelable.

- Par exemple, Vestas équipe sa turbine V162-6.2 MW EnVentus de pales en plastique renforcé de fibres de carbone et de verre mesurant 79,35 mètres de long. Ces composites permettent un diamètre de rotor de 162 mètres, favorisant une capture d’énergie améliorée dans diverses conditions de vent.

Augmentation des Activités de Modernisation et de Réparation des Infrastructures

Les initiatives de réhabilitation des infrastructures à travers le monde soutiennent l’expansion du marché, car les composites offrent des solutions durables et résistantes à la corrosion pour les ponts, tunnels et services publics. Les composites structurels réduisent les coûts d’installation et de maintenance par rapport aux alternatives en acier et en béton, ce qui les rend préférés pour les projets de renforcement et de rénovation. Les investissements croissants dans les infrastructures intelligentes et durables amplifient le besoin de matériaux avancés avec une durée de vie opérationnelle prolongée. Les gouvernements et les développeurs privés utilisent des ponts, des barres d’armature, des enveloppes et des poutres structurelles à base de composites pour améliorer la performance et la résilience, accélérant ainsi considérablement la croissance du marché dans les économies développées et émergentes.

Tendances Clés & Opportunités

Avancées Technologiques dans la Fabrication de Composites Haute Performance

L’innovation continue dans la chimie des résines, les technologies des fibres et les processus de production automatisés présente des opportunités majeures pour le marché des composites structurels. Des techniques avancées telles que le moulage par transfert de résine, l’enroulement filamentaire et le placement automatisé de fibres améliorent la vitesse de production, la cohérence et l’efficacité des coûts. L’émergence de composites recyclables et de matrices thermoplastiques stimule l’innovation axée sur la durabilité. Ces technologies permettent le développement de composants plus légers, plus solides et plus durables, ouvrant des opportunités dans l’aérospatiale, l’automobile, la défense et la construction à grande échelle. Les fabricants investissant dans la fabrication numérique et l’optimisation des matériaux bénéficient d’une réduction des déchets et d’une performance améliorée des produits.

- Par exemple, Advanced Composites Inc. utilise des machines d’enroulement filamentaire avec des matériaux en carbone et en fibre de verre pour produire des tubes et structures haute performance pour des usages de défense et commerciaux, soutenant le prototypage jusqu’aux séries de production complètes.

Adoption Croissante de Solutions Composites Durables et Éco-Efficaces

L’accent croissant à l’échelle mondiale sur les objectifs ESG et les pratiques d’économie circulaire stimule l’adoption de résines biosourcées, de fibres naturelles et de systèmes composites recyclables. Les industries recherchent des solutions structurelles respectueuses de l’environnement qui répondent aux normes d’émission strictes sans compromettre la performance. Les composites durables créent de nouvelles opportunités dans les bâtiments verts, les équipements d’énergie renouvelable, la mobilité de nouvelle génération et les infrastructures neutres en carbone. Le soutien réglementaire pour les matériaux à faible émission de carbone accélère la transition vers des composites éco-efficaces, encourageant les fabricants à élargir leurs gammes de produits durables et à innover dans les chaînes d’approvisionnement pour répondre à la demande croissante de matériaux structurels plus verts.

- Par exemple, la gamme Nature de Hexcel associe également des fibres de lin à des résines d’origine biologique pour remplacer les époxydes pétrochimiques, tout en préservant les propriétés de traitement pour les composites dans les pales d’éoliennes. Cela soutient la réduction des émissions dans les énergies renouvelables sans altérer les caractéristiques des résines.

Principaux Défis

Coûts de Production Élevés et Processus de Fabrication Complexes

Malgré des avantages de performance significatifs, le marché des composites structurels fait face à des défis en raison des coûts élevés des matériaux, des processus nécessitant beaucoup de main-d’œuvre et des exigences en capital importantes. Les fibres avancées, les outils spécialisés et la fabrication de précision contribuent à des dépenses de production élevées par rapport à l’acier et à l’aluminium traditionnels. Les fabricants doivent également gérer des temps de cycle longs et des normes strictes de contrôle qualité, ce qui limite l’évolutivité. Ces barrières de coûts entravent l’adoption dans les applications sensibles aux prix, en particulier dans les régions en développement. Surmonter ce défi nécessite des avancées en automatisation, des matières premières à moindre coût et des techniques de conception optimisées pour améliorer la compétitivité des coûts.

Technologies de Recyclage Limitées et Problèmes de Gestion en Fin de Vie

Le recyclage des composites structurels reste un défi majeur en raison des compositions matérielles complexes, des systèmes de résine réticulés et de la disponibilité limitée de technologies de recyclage économiquement viables. La plupart des déchets composites finissent dans des décharges, soulevant des préoccupations environnementales et suscitant un examen réglementaire. Les industries nécessitent des solutions évolutives pour récupérer les fibres et réutiliser les déchets composites sans dégrader les performances. Le manque d’infrastructures de recyclage matures limite l’adoption généralisée, en particulier dans les secteurs à fort volume tels que l’automobile et la construction. Relever ce défi exige des avancées dans le recyclage chimique, le développement de composites thermoplastiques et les systèmes de matériaux circulaires.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord occupe une position de leader sur le marché des composites structurels avec une part de 32,4% en 2024, soutenue par une forte adoption dans l’aérospatiale, la réhabilitation des infrastructures et les installations d’énergie éolienne. La région bénéficie de capacités de fabrication avancées, d’investissements élevés dans les matériaux légers et d’une présence robuste de grands producteurs de composites. Les programmes de modernisation des infrastructures accélèrent la demande de barres d’armature résistantes à la corrosion, de tabliers de ponts et de solutions de renforcement structurel. Le secteur en expansion des véhicules électriques stimule davantage l’utilisation des composites dans les structures de carrosserie légères. Des cadres réglementaires favorables promouvant l’efficacité énergétique et la durabilité continuent de renforcer l’expansion du marché aux États-Unis et au Canada.

Europe

L’Europe a capturé une part de 29,7% sur le marché des composites structurels en 2024, grâce à un déploiement étendu des énergies renouvelables, à des réglementations environnementales strictes et à un engagement industriel généralisé envers l’ingénierie légère. La région est leader dans les installations d’éoliennes offshore, créant une demande substantielle pour des pales composites avancées et des composants structurels. Les OEM automobiles accélèrent l’intégration des composites pour atteindre les objectifs de réduction des émissions, tandis que les entreprises de construction privilégient des solutions composites durables et recyclables. Un investissement fort en R&D, notamment en Allemagne, au Royaume-Uni et en France, soutient les innovations dans les matériaux performants et durables. La poussée réglementaire de la région pour la circularité renforce l’adoption à long terme des composites.

Asie-Pacifique

L’Asie-Pacifique domine la dynamique de croissance du marché des composites structurels, détenant une part de 28,1% en 2024, grâce à une industrialisation rapide, à l’expansion des projets d’infrastructure et à l’augmentation de la capacité en énergies renouvelables. La Chine et l’Inde contribuent significativement à l’expansion du marché grâce à la construction à grande échelle, à la modernisation des transports et à l’augmentation des investissements dans les installations éoliennes. La région bénéficie de la disponibilité compétitive des matières premières et d’une fabrication rentable, permettant une adoption plus large dans divers secteurs. L’allègement des véhicules automobiles, le développement de trains à grande vitesse et les applications marines renforcent davantage la demande. La base industrielle en expansion de l’Asie-Pacifique et le soutien gouvernemental pour des infrastructures durables assurent une pénétration continue des composites dans diverses applications.

Amérique latine

L’Amérique latine représentait une part de 5,4% du marché des composites structurels en 2024, soutenue par des applications croissantes dans la construction, le pétrole et le gaz, et les équipements de transport. Des pays comme le Brésil et le Mexique adoptent de plus en plus les matériaux composites pour des structures résistantes à la corrosion, des pipelines et des composants marins en raison de conditions environnementales difficiles. Les améliorations des infrastructures et l’augmentation des investissements dans les énergies renouvelables, notamment dans l’énergie éolienne, contribuent à la croissance de la demande. L’expansion de la fabrication locale et les partenariats avec des producteurs mondiaux de composites améliorent l’accessibilité du marché. Les efforts de diversification économique dans les grandes économies encouragent davantage l’adoption de composites structurels durables et performants.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait une part de 4,4% du marché des composites structurels en 2024, stimulée par le développement des infrastructures, l’expansion du secteur énergétique et l’utilisation croissante des composites dans des conditions environnementales difficiles. La région utilise de plus en plus de matériaux composites pour les pipelines, les façades de bâtiments et les structures industrielles en raison de leur résistance supérieure à la corrosion, à la chaleur et à l’exposition chimique. Les initiatives en matière d’énergie renouvelable, y compris les grands projets solaires et éoliens, soutiennent une demande supplémentaire. L’activité de construction croissante dans les pays du CCG et l’industrialisation en Afrique accélèrent encore la pénétration du marché. La collaboration avec des fabricants mondiaux de composites renforce la capacité locale et l’adoption.

Segmentations du marché :

Par Matrice

Par Matériaux de Renforcement

- Fibre de verre

- Fibre de carbone

- Fibre d’aramide

- Autres

Par Secteur

- Construction & infrastructure

- Énergie

- Transport

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des composites structurels comprend des entreprises leaders telles que Hexcel Corporation, Hexion Inc., Teijin Limited, Solvay, Mitsubishi Chemical Holdings Corporation, Toray Group, Huntsman Corporation, Owens Corning, SGL Group et Argosy International Inc., toutes stimulant l’innovation technologique et l’expansion du marché mondial. Ces acteurs se concentrent sur le développement de composites haute performance avec une résistance mécanique, une durabilité et une durabilité améliorées pour répondre à la demande croissante dans les secteurs de l’aérospatiale, de la construction, des transports et de l’énergie. Des initiatives stratégiques telles que les fusions, les avancées de produits et les expansions de capacité renforcent leur positionnement sur le marché. De nombreuses entreprises investissent massivement dans l’automatisation, les technologies de composites recyclables et les matériaux légers pour servir des applications émergentes. Les partenariats avec les OEM et les développeurs d’infrastructures permettent en outre des solutions composites sur mesure pour des exigences d’ingénierie complexes, assurant une croissance continue et une différenciation concurrentielle à travers les régions.

Analyse des acteurs clés

- Owens Corning

- Solvay

- Argosy International Inc

- Hexion Inc

- SGL Group

- Teijin Limited

- Mitsubishi Chemical Holdings Corporation

- Huntsman Corporation

- Toray Group

- Hexcel Corporation

Développements récents

- En septembre 2025, AM Group a acquis UBC Composites, un spécialiste européen des composants en fibre de carbone haut de gamme pour des applications esthétiques et structurelles, intégrant ses installations de production en Allemagne et en Slovaquie pour renforcer ses capacités dans les secteurs de l’automobile haut de gamme, de la défense, de l’aérospatiale et des énergies renouvelables.

- En décembre 2025, Syensqo et Vertical Aerospace ont annoncé un partenariat à long terme pour intégrer les composites et adhésifs haute performance de Syensqo dans la structure de l’avion électrique VX4.

- En novembre 2025, FibreCoat et Lofith Composites ont formé un partenariat stratégique pour développer des matériaux composites thermoplastiques de nouvelle génération pour les applications spatiales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la Matrice, les Matériaux de Renforcement, le Secteur et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché connaîtra une forte croissance à mesure que les industries adopteront de plus en plus des structures composites légères et à haute résistance.

- Les avancées dans la fabrication automatisée de composites amélioreront l’efficacité de la production et réduiront les coûts.

- L’expansion des énergies renouvelables, en particulier l’énergie éolienne, augmentera la demande pour des pales et composants composites avancés.

- Les projets de modernisation des infrastructures accéléreront l’adoption de matériaux composites résistants à la corrosion.

- Les secteurs de l’automobile et de l’aérospatiale continueront de se tourner vers des solutions d’allègement basées sur les composites.

- Le développement de composites recyclables et biosourcés soutiendra les objectifs de durabilité.

- L’augmentation des investissements dans les technologies de fibres de carbone haute performance renforcera les applications haut de gamme.

- Les économies émergentes élargiront l’utilisation des composites dans les segments de la construction, du transport et de l’industrie.

- Les outils de conception numérique, de simulation et les systèmes de surveillance intelligents des composites amélioreront l’optimisation des performances.

- Les acteurs mondiaux se concentreront sur des partenariats stratégiques et l’expansion des capacités pour répondre aux besoins évolutifs en composites structurels.