Marknadsöversikt

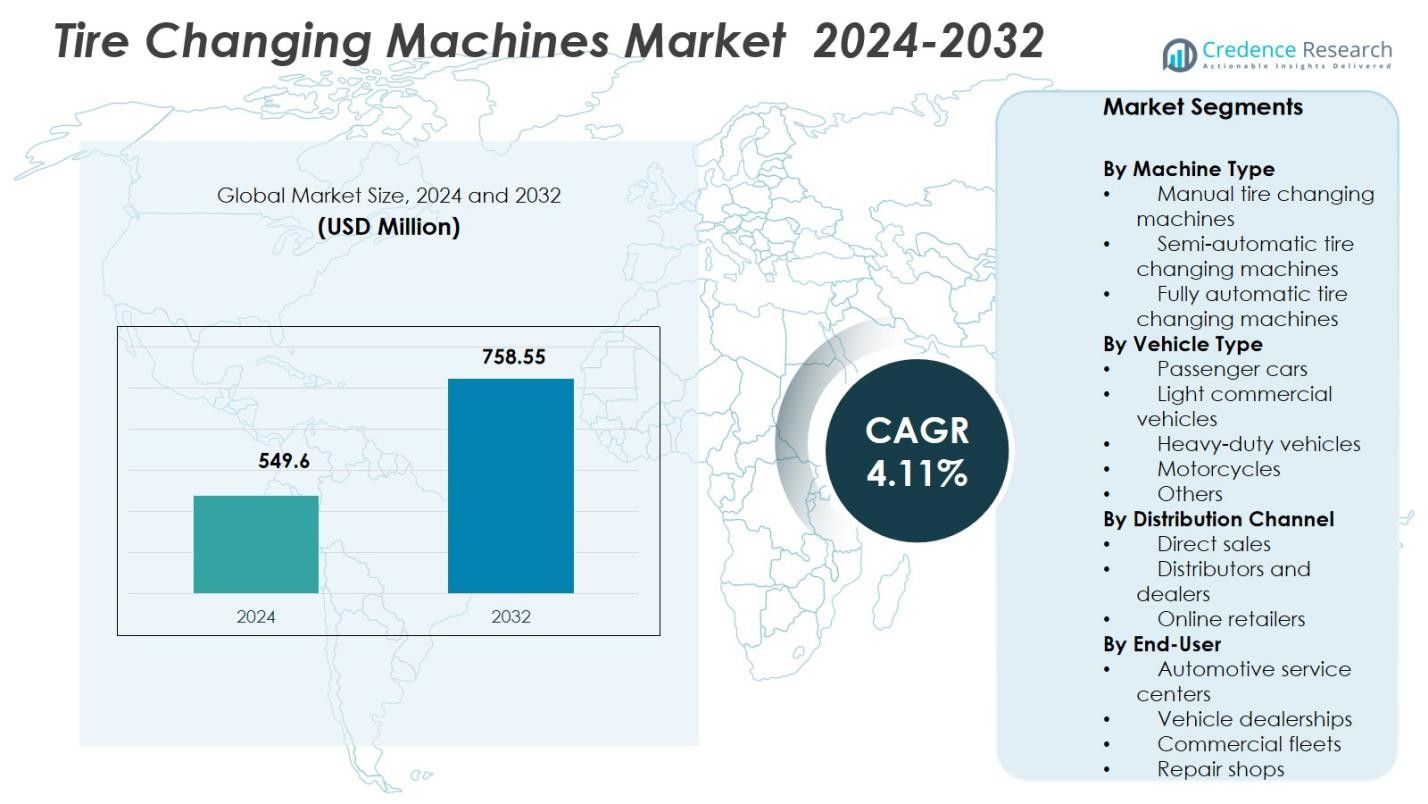

Marknaden för däckbytarmaskiner värderades till 549,6 miljoner USD år 2024 och förväntas nå 758,55 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,11% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för däckbytarmaskiner 2024 |

549,6 miljoner USD |

| Marknad för däckbytarmaskiner, CAGR |

4,11% |

| Marknadsstorlek för däckbytarmaskiner 2032 |

758,55 miljoner USD |

Marknaden för däckbytarmaskiner kännetecknas av en stark närvaro av etablerade tillverkare som fokuserar på teknologisk innovation, ergonomisk design och breda servicenätverk. Nyckelföretag som Hunter Engineering Company, Bosch Automotive Service Solutions, Snap-on Incorporated, Corghi S.p.A., Ravaglioli S.p.A., Hofmann Megaplan, Giuliano Group, SICE (SAE), Alpina Tyre Group Co., Ltd., och Twin Busch GmbH stärker marknadspositionen genom avancerade produktportföljer och pålitligt eftermarknadsstöd. Dessa aktörer betonar automation, säkerhet och effektivitet för att möta de föränderliga behoven hos bilverkstäder. Regionalt leder Nordamerika med en marknadsandel på 34,2%, stödd av ett moget eftermarknadsekosystem och hög utrustningsanvändning, följt av Europa med 29,6% drivet av regleringsöverensstämmelse och standardisering av tjänster, och Asien och Stillahavsområdet med 24,1% drivet av expanderande fordonsflottor och serviceinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för däckbytarmaskiner värderades till 549,6 miljoner USD år 2024 och förväntas nå 758,55 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,11% driven av stadig tillväxt inom bilindustrins eftermarknadstjänster.

- Den ökande globala fordonsparken och den ökande frekvensen av däckbyten driver efterfrågan, med halvautomatiska däckbytarmaskiner som leder marknaden med en andel på 44,6% tack vare deras kostnadseffektivitet och operativa flexibilitet.

- Automation, ergonomisk design och integration av digital kontroll formar marknadstrenderna när verkstäder prioriterar snabbare serviceomvändning och minskat arbetsberoende.

- Marknadsaktörer som Hunter Engineering Company, Bosch Automotive Service Solutions, Snap-on Incorporated och Corghi S.p.A. stärker positioneringen genom produktinnovation, distributörsexpansion och fokus på eftermarknadsservice.

- Nordamerika leder med en andel på 34,2%, följt av Europa med 29,6% och Asien och Stillahavsområdet med 24,1%, stödd av mogen serviceinfrastruktur, regleringsöverensstämmelse och expanderande fordonsägande.

Marknadssegmenteringsanalys:

Efter maskintyp:

Däckbytesmaskinmarknaden efter maskintyp leds av halvautomatiska däckbytesmaskiner, som står för 44,6% marknadsandel år 2024. Denna dominans drivs av deras optimala balans mellan prisvärdhet, effektivitet och enkel användning, vilket gör dem mycket föredragna i små och medelstora bilverkstäder. Halvautomatiska maskiner minskar manuellt arbete samtidigt som de bibehåller lägre kapitalkostnader än helautomatiska system. Växande fordonspark, ökande frekvens av däckbyte och ökad användning bland oberoende servicecenter fortsätter att stödja efterfrågan. Manuella maskiner behåller relevans på kostnadskänsliga marknader, medan helautomatiska system får fotfäste i premiumservice-miljöer.

- Till exempel erbjuder Hunter Engineerings Revolution helautomatisk drift med ett verktygshuvud utan spak, 12-30 tums fälgområde och 875 ft-lbs vridmoment för olika hjulmonteringar. Det eliminerar behovet av skickliga operatörer i premiumverkstäder genom konsekventa automatiserade processer.

Efter Fordonstyp:

Efter fordonstyp dominerar personbilar däckbytesmaskinmarknaden med en andel på 52,8%, stödd av den stora globala personbilsflottan och frekventa däckbytescykler. Höga urbaniseringsnivåer, ökat fordonsägande och växande efterfrågan på rutinmässiga underhållstjänster förstärker starkt detta segments ledarskap. Servicecenter prioriterar utrustning optimerad för personbilar på grund av höga servicevolymer och snabbare genomströmning. Lätta kommersiella fordon följer, drivna av logistikens tillväxt, medan tunga fordon förlitar sig på specialiserad utrustning. Motorcyklar och andra fordonskategorier bidrar stadigt, stödda av ökande tvåhjulsägarandel i framväxande ekonomier.

- Till exempel använder Ravagliolis tunga modeller som G1190.30 verktyg utan spak för lågprofildäck upp till 24″, med servoassisterade armar och invertermotorer begränsade till 15 rpm för säker drift på LCV-hjul.

Efter Distributionskanal:

Distributionskanalens landskap leds av distributörer och återförsäljare, som innehar en marknadsandel på 47,3%, drivna av deras starka regionala närvaro, installationsstöd och eftermarknadsservicekapacitet. Verkstäder föredrar återförsäljarnätverk för teknisk assistans, utbildning och tillgång till pålitliga reservdelar, vilket direkt förbättrar utrustningens drifttid. Direktförsäljning förblir betydande bland stora servicekedjor och OEM-anslutna verkstäder som söker anpassnings- och storköpsfördelar. Online-återförsäljare expanderar snabbt, stödda av digitala upphandlingstrender och prisgenomskinlighet, även om deras användning förblir begränsad till mindre maskiner och ersättningskomponenter snarare än tunga system.

Viktiga Tillväxtdrivare

Växande Global Fordonspark och Eftermarknadsservice Efterfrågan

Den växande globala fordonsparken förblir en grundläggande drivkraft för däckbytesmaskinmarknaden, stödd av ökat ägande av personbilar och lätta kommersiella fordon. Högre fordonsanvändning resulterar i snabbare däckslitage och mer frekventa bytescykler, vilket direkt ökar efterfrågan på däckserviceteknik. Bilverkstäder och multibrand-servicecenter investerar i avancerade däckbytesmaskiner för att hantera ökande servicevolymer effektivt. Expansionen av organiserade eftermarknadsnätverk och återförsäljarledda servicemodeller förstärker ytterligare den bestående efterfrågan på pålitliga och höggenomströmmande däckbyteslösningar.

- Till exempel använder Corghi’s Artiglio Master FORCE hydrauliska synkroniserade rörelser i sitt Smart Corghi System-verktyg för att eliminera däck-fälgspänning på lågprofil- och runflat-däck, vilket möjliggör exakt automatisering för snabbare service i organiserade eftermarknadsnätverk.

Expansion av bilserviceinfrastruktur

Snabb expansion av bilserviceinfrastruktur accelererar marknadstillväxten avsevärt, särskilt i framväxande ekonomier. Nya återförsäljarverkstäder, franchisade servicecenter och oberoende verkstäder etableras för att stödja den växande fordonsflottan. Däckbytarmaskiner är viktig utrustning i dessa anläggningar, vilket uppmuntrar till konsekvent upphandling och teknologiska uppgraderingar. Regulatoriskt fokus på trafiksäkerhetsinspektioner och periodiskt fordonsunderhåll stimulerar ytterligare efterfrågan på utrustning. När serviceverksamheten växer, antar verkstäder i allt högre grad halvautomatiska och helautomatiska system för att förbättra produktiviteten och standardisera servicekvaliteten.

- Till exempel öppnade Maruti Suzuki sitt 5 000:e Arena Service-utlopp i Coimbatore, Tamil Nadu, och utökade det nationella nätverket till över 5 640 kontaktpunkter över 2 818 städer.

Ökat fokus på operativ effektivitet och arbetsoptimering

Biltjänstleverantörer fokuserar i allt högre grad på att förbättra operativ effektivitet och minska arbetsberoendet. Stigande arbetskostnader och brist på kvalificerade tekniker driver verkstäder mot mekaniserade däckbytarlösningar. Moderna maskiner minskar manuellt arbete, minimerar fel och säkerställer snabbare serviceomgångar. Dessa fördelar förbättrar direkt verkstadens lönsamhet och kundnöjdhet. Högvolymservicecenter prioriterar utrustningsuppgraderingar för att bibehålla konsekvent serviceutbud, vilket gör däckbytarmaskiner till en strategisk investering snarare än ett diskretionärt köp.

Viktiga trender & möjligheter

Integration av automation och smarta teknologier

Automation och integration av smarta teknologier representerar en stor trend som formar marknaden för däckbytarmaskiner. Tillverkare introducerar digitalt styrda system, automatiserad klämning, precisionspärlbrytning och användarvänliga gränssnitt. Dessa funktioner förbättrar operativ noggrannhet, minskar operatörens utbildningstid och ökar säkerheten. Smarta diagnostik- och anslutningsmöjligheter möjliggör prediktivt underhåll och högre utrustningstillgänglighet. När verkstäder moderniseras och anpassar sig till digitala servicemodeller, fortsätter efterfrågan på teknologiskt avancerade däckbytarmaskiner att stärkas.

- Till exempel har Giuliano Automotive’s T-REC däckbytare intelligent programvara som automatiskt hanterar hela cykler för däckpärlupplösning och demontering utan operatörens ingripande.

Expansion av digital försäljning och utrustningstillgänglighet

Den växande användningen av digitala försäljningsplattformar skapar nya möjligheter genom att förbättra utrustningstillgängligheten för små och oberoende verkstäder. Onlinekanaler erbjuder produkttransparens, konkurrenskraftiga priser och snabbare upphandling, särskilt i regioner med begränsad återförsäljarnärvaro. Tillverkare som utnyttjar e-handel drar nytta av bredare marknadsräckvidd och direkt kundengagemang. Virtuella demonstrationer, fjärrtekniskt stöd och digitala kataloger stödjer ytterligare antagandet, särskilt för kompakta och medelstora däckbytarmaskiner.

- Till exempel erbjuder Snap-on digitala kataloger och fjärrkonsultationer för verkstadsutrustning, vilket gör det möjligt för kunder att jämföra maskinfunktioner och servicekrav utan personliga besök.

Viktiga Utmaningar

Höga Kapitalinvesteringar och Kostnadsbegränsningar

Höga kapitalinvesteringskrav förblir en kritisk utmaning, särskilt för små och priskänsliga verkstäder. Avancerade däckbytesmaskiner innebär betydande initiala kostnader, vilket begränsar antagandet i utvecklingsmarknader. Budgetbegränsade tjänsteleverantörer förlitar sig ofta på manuella eller renoverade utrustningar för att hantera kostnader. Volatilitet i råvarupriser påverkar också utrustningspriser, vilket påverkar köpbeslut. Längre återbetalningstider fortsätter att begränsa snabb spridning av avancerade system.

Teknisk Komplexitet och Underhållsberoende

Teknisk komplexitet och underhållsberoende utgör ytterligare utmaningar för marknadstillväxt. Avancerade däckbytesmaskiner kräver skickliga operatörer, rutinmässig service och snabb kalibrering för att upprätthålla prestanda. Begränsad tillgång till utbildade tekniker och reservdelar i vissa regioner ökar risken för stillestånd. Underhållskostnader lägger till totala ägandekostnader, vilket avskräcker antagande bland mindre verkstäder. Dessa operativa utmaningar bromsar spridningen av automatiserade system, särskilt i landsbygds- och framväxande servicemarknader.

Regional Analys

Nordamerika

Nordamerika har 34,2% marknadsandel på marknaden för däckbytesmaskiner, drivet av en mogen eftermarknad för fordon och stark närvaro av organiserade servicekedjor. Höga fordonssäkerhetsnivåer, frekventa däckbytescykler och utbredd antagande av avancerad verkstadsutrustning stödjer en stadig efterfrågan. Servicecenter prioriterar halvautomatiska och helautomatiska maskiner för att förbättra genomströmningen och säkerställa konsekvent servicekvalitet. Starka återförsäljarnätverk, tillgång till skickliga tekniker och tidig antagande av automation stärker ytterligare den regionala marknaden. USA förblir den främsta bidragsgivaren, stödd av en stor personbilsflotta och kontinuerliga investeringar i modernisering av serviceinfrastruktur.

Europa

Europa står för 29,6% marknadsandel, stödd av strikta fordonsinspektionsregler och ett väletablerat ekosystem för fordonsservice. Hög penetration av återförsäljarverkstäder och multibrand-garage driver en konsekvent efterfrågan på effektiv däckbytesutrustning. Europeiska tjänsteleverantörer betonar säkerhet, precision och ergonomiska lösningar, vilket stödjer antagandet av teknologiskt avancerade maskiner. Tillväxten förstärks ytterligare av en stark personbilsbas, ökande säsongsbetonade däckbyteskrav och stigande ersättningsbehov. Länder som Tyskland, Frankrike och Italien spelar en central roll, stödda av närvaron av ledande utrustningstillverkare och robusta distributörsnätverk.

Asien och Stillahavsområdet

Asien och Stillahavsområdet representerar 24,1% marknadsandel, drivet av snabb tillväxt i fordonsägande och expanderande infrastruktur för fordonsservice. Stigande disponibla inkomster, urbanisering och ökande personbils- och tvåhjulspopulationer ökar betydligt efterfrågan på däckservice. Oberoende garage och framväxande organiserade servicekedjor investerar i halvautomatiska maskiner för att balansera kostnad och effektivitet. Kina och Indien förblir viktiga tillväxtmotorer på grund av stora fordonsflottor och expanderande eftermarknadstjänster. Ökande antagande av modern verkstadsutrustning och gradvis övergång mot automation fortsätter att stärka den långsiktiga marknadspotentialen över hela regionen.

Latinamerika

Latinamerika har 7,1% marknadsandel, stödd av stadig tillväxt i fordonsparken och expanderande oberoende bilverkstäder. Efterfrågan drivs främst av personbilar och lätta kommersiella fordon, med servicecenter som föredrar kostnadseffektiva halvautomatiska och manuella däckbytesmaskiner. Brasilien och Mexiko leder den regionala adoptionen på grund av högre fordonsdensitet och förbättrad serviceinfrastruktur. Ökad medvetenhet om förebyggande fordonsunderhåll och gradvis expansion av organiserade serviceformat bidrar till efterfrågan på utrustning. Dock modererar priskänslighet och begränsad tillgång till avancerade system adoptionen av fullt automatiserade maskiner.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för 5,0% marknadsandel, drivet av ökande fordonsimport och gradvis expansion av bilserviceanläggningar. Efterfrågan stöds av stigande ägande av personbilar och tillväxt i kommersiella flottor, särskilt i Gulf-länderna. Servicecenter fokuserar på hållbara och lättskötta däckbytesmaskiner som är anpassade till tuffa driftmiljöer. Förekomsten av oberoende verkstäder dominerar marknaden och uppmuntrar efterfrågan på halvautomatiska lösningar. Medan adoptionen av avancerade system förblir begränsad, fortsätter infrastrukturutveckling och växande aktivitet inom bilmarknaden att stödja stadig regional tillväxt.

Marknadssegmenteringar:

Efter maskintyp

- Manuella däckbytesmaskiner

- Halvautomatiska däckbytesmaskiner

- Fullt automatiska däckbytesmaskiner

Efter fordonstyp

- Personbilar

- Lätta kommersiella fordon

- Tunga fordon

- Motorcyklar

- Övriga

Efter distributionskanal

- Direktförsäljning

- Distributörer och återförsäljare

- Online-återförsäljare

Efter slutanvändare

- Bilservicecenter

- Fordonsåterförsäljare

- Kommersiella flottor

- Reparationsverkstäder

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Analysen av konkurrenslandskapet för marknaden för däckbytesmaskiner belyser en måttligt konsoliderad struktur kännetecknad av stark varumärkesnärvaro, teknologisk differentiering och omfattande distributionsnätverk. Hunter Engineering Company, Bosch Automotive Service Solutions, Snap-on Incorporated, Corghi S.p.A., Ravaglioli S.p.A., Hofmann Megaplan, Giuliano Group och SICE (SAE) dominerar marknaden genom kontinuerlig produktinnovation och global återförsäljartäckning. Ledande aktörer fokuserar på automation, ergonomisk design och digitala kontroller för att förbättra driftseffektiviteten och minska beroendet av arbetskraft för verkstäder. Strategiska initiativ inkluderar expansion av produktportföljen, regionala distributörspartnerskap och förbättrade eftermarknadsserviceförmågor. Tillverkare riktar sig i allt högre grad mot tillväxtmarknader genom att erbjuda kostnadsoptimerade halvautomatiska modeller samtidigt som de upprätthåller premiumautomatiserade lösningar för högvolymservicecenter. Konkurrensintensiteten formas ytterligare av investeringar i utbildning, teknisk support och anpassning, vilket möjliggör för nyckelaktörer att stärka kundlojaliteten och upprätthålla långsiktig marknadspositionering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Corghi S.p.A.

- Giuliano Group

- Hofmann Megaplan

- Alpina Tyre Group Co., Ltd.

- Snap-on Incorporated

- Twin Busch GmbH

- Bosch Automotive Service Solutions

- Hunter Engineering Company

- Ravaglioli S.p.A.

- SICE (SAE)

Senaste Utvecklingen

- I november 2025 lanserade Hunter Engineering TCX51C Pro däckbytaren på SEMA 2025, med ett hybridspaklöst monteringshuvud för att hantera stora däck, en nedre låsskiva för demontering av bottenpärla och FastBlast-inflationssystemet för utmanande passformer.

- I november 2025 demonstrerade Rotary Solutions R1250 däckbytaren på SEMA 2025, utrustad med dubbla pärlrullar, frontlastande hjullyft och variabel hastighetskontroll för utmanande hjul.

- I februari 2024 introducerade Rabaconda sina helt nya Mini Tire Changers designade för att snabbt och enkelt byta motorcykeldäck från 10 till 17 tum, vilket förbättrar verkstadens mångsidighet och serviceeffektivitet.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Maskintyp, Fordonstyp, Distributionskanal, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att gynnas av fortsatt tillväxt i globalt fordonsägande och expanderande eftermarknadstjänster för fordon.

- Efterfrågan kommer i allt högre grad att skifta mot halvautomatiska och helautomatiska maskiner för att förbättra servicehastighet och konsekvens.

- Verkstäder kommer att prioritera utrustning som minskar arbetsberoende och förbättrar operatörens säkerhet och ergonomi.

- Automatisering och digitala kontrollfunktioner kommer att få bredare användning över organiserade servicecenter och återförsäljare.

- Tillverkare kommer att fokusera på kostnadsoptimerade modeller för att möta priskänsliga oberoende verkstäder.

- Framväxande ekonomier kommer att förbli viktiga tillväxtmotorer på grund av expanderande serviceinfrastruktur och fordonsflottor.

- Distributörs- och återförsäljarnätverk kommer att fortsätta spela en avgörande roll i marknadspenetration och kundsupport.

- Utrustningsanpassning för olika fordonstyper kommer att stärka leverantörsdifferentiering.

- Eftermarknadsservice, utbildning och teknisk support kommer att bli avgörande faktorer i köpbeslut.

- Kontinuerlig produktinnovation kommer att förbli avgörande för att upprätthålla långsiktig konkurrenskraft på marknaden.