市場概要

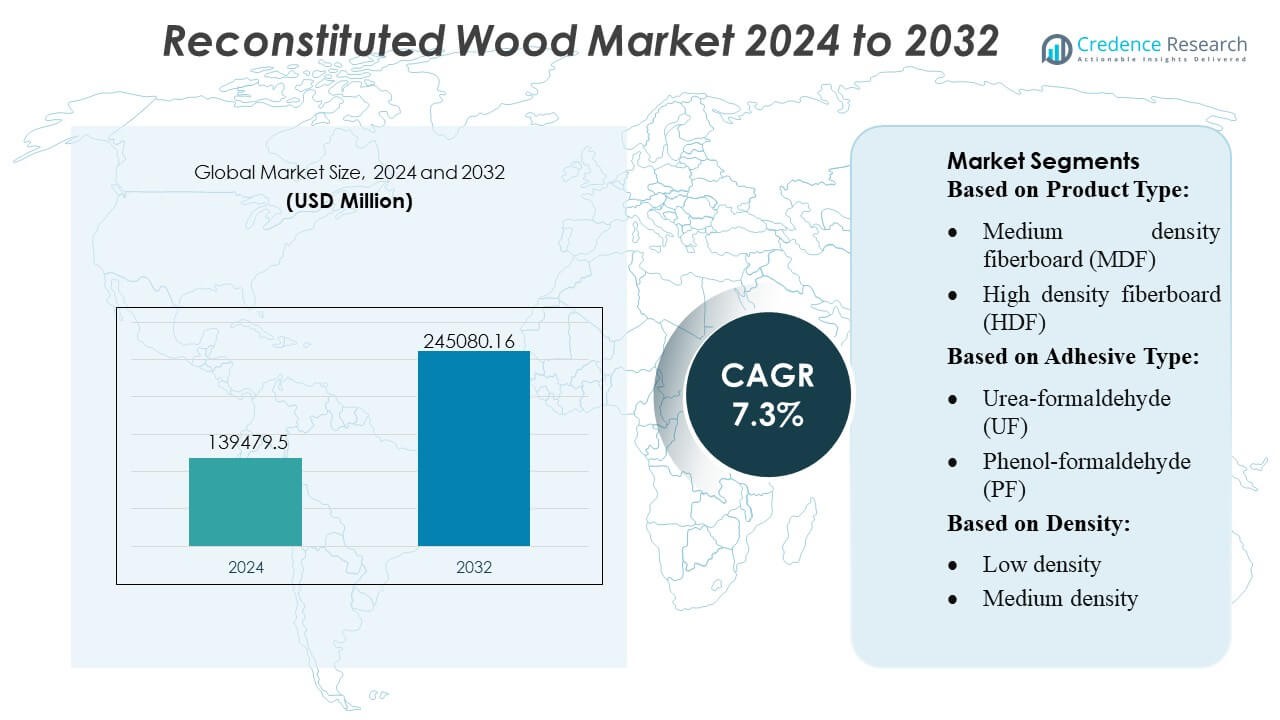

再構成木材市場の規模は2024年にUSD 139,479.5百万と評価され、2032年までにUSD 245,080.16百万に達すると予想されており、予測期間中のCAGRは7.3%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 再構成木材市場規模 2024 |

USD 139,479.5 百万 |

| 再構成木材市場、CAGR |

7.3% |

| 再構成木材市場規模 2032 |

USD 245,080.16 百万 |

再構成木材市場は、多様なメーカーグループによって形成されており、エンジニアードパネルの進歩、持続可能な調達慣行、高精度な加工技術を通じて競争しています。主要企業は生産能力の拡大、接着システムの最適化、建設、家具、インテリアデザイン業界への一貫した高性能材料の供給に注力しています。競争戦略は、低排出製品、デジタル化された製造、カスタマイズ能力を強調し、進化する規制および建築要件に対応しています。アジア太平洋地域は、急速な都市開発、強力な家具輸出活動、大規模な製造クラスターによるコスト効率の高い大量パネル生産を支えに、世界市場を38%の正確なシェアでリードしています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 再構成木材市場は2024年にUSD 139,479.5百万と評価され、2032年までにUSD 245,080.16百万に達すると予測されており、予測期間中のCAGRは7.3%です。

- 持続可能な調達慣行と低排出接着技術の進歩に支えられ、エンジニアードパネルが建設および家具製造での好みを得るにつれて需要が増加しています。

- 市場動向は、デジタル化された製造の急速な採用、バイオベース接着剤の使用増加、MDFおよびOSBの生産拡大を強調しており、MDFはその多用途性により支配的なシェアを維持しています。

- 競争の激化に伴い、メーカーは能力を強化し、加工効率を最適化し、高性能でカスタマイズ可能なパネルソリューションの提供に注力しながら、排出コンプライアンスの課題に対応しています。

- アジア太平洋地域は38%のシェアでリードしており、北米およびヨーロッパがそれに続き、強力な製造クラスターに支えられています。セグメント別では、MDFがインテリア用途での一貫した需要により最大のシェアを占めています。

市場セグメンテーション分析:

製品タイプ別

パーティクルボードは、そのコスト効率、広範な利用可能性、家具、キャビネット、インテリア建設への適合性に支えられ、再構成木材市場で32–34%のシェアを占めています。組み立て家具やモジュラーハウジングでの強力な採用が一貫した需要を促進しています。MDFは、優れた表面仕上げとラミネートやベニヤとの互換性から続いています。OSBと合板は構造用途での強力な使用を維持しており、CLTとLVLは、低炭素建築材料への関心の高まりと多層プロジェクトでの寸法安定性の向上により、大規模木造建築での支持を得ています。

- 例えば、HoneywellのHPMシリーズPM2.5センサーは、最大1,000 µg/m³の検出範囲を提供します。このセンサーは、高精度±15%(PM2.5濃度が100 µg/m³を超える場合、または0から100 µg/m³の濃度で±15 µg/m³)を提供し、断続的な使用で最大10年間(約20,000時間の連続使用)を目指して設計されています。

接着剤の種類による分類

尿素ホルムアルデヒド(UF)接着剤は、低コスト、迅速な硬化時間、パーティクルボードやMDF製造での広範な使用により、推定40–42%のシェア、を持ち、主導的な地位を占めています。内装用製品での強力な接着性能が、大量アプリケーションでの継続的な優位性を確保しています。MDI接着剤は、より高い耐湿性と優れた機械的強度により、OSBやエンジニアード構造パネルでの採用が増加しています。持続可能性の要請が強まる中、バイオベースの接着剤が勢いを増し、メーカーはプレミアムで環境に配慮したパネル製品のためにホルムアルデヒドフリーの化学物質に投資しています。

- 例えば、HaierのU+スマートライフプラットフォームは、20,000以上のIoTデバイスモデルとの統合をサポートし、1,000以上の認定サービスパートナーと接続して、新しい建設環境へのスマート家具の組み込みを促進します。

密度による分類

中密度製品は、家具、内装パネル、非構造的な建設用途の要件を満たす強度と重量のバランスの取れた特性により、約45–47%、の市場シェアを占めています。メーカーは、加工、表面仕上げ、ラミネーション性能の多様性からこのカテゴリーを好みます。高密度バリアントは、床材の基材、工業用包装、強化された耐荷重能力を必要とする重厚なパネルでの需要が高まっています。低密度ボードは、断熱材のコアや軽量家具などのニッチな用途に引き続き使用されていますが、構造的適性が限られているため成長は遅いままです。

主要な成長要因

- 建設および家具製造の拡大

住宅および商業建設の成長は、材料の均一性、コスト効率、デザインの多様性により、再構成木材の需要を大幅に押し上げます。メーカーは、家具、キャビネット、内装用途でのスケーラブルな生産をサポートするために、MDF、パーティクルボード、およびOSBを無垢材の代替品としてますます採用しています。アジア太平洋地域での都市化の進展と急速なインフラ開発が需要を強化し、エンジニアードウッドの好ましい機械的特性と寸法安定性が、グローバル市場での大量製造環境への適合性を高めています。

- 例えば、マルテラは2023年にマルテラアウトレットチェーンを通じて約23,700点の中古家具をリファービッシュして再販し、サーキュラーエコノミーの原則を屋内製品に統合しました。

- 持続可能で加工された木材代替品への高まる嗜好

持続可能性へのコミットメントの高まりにより、産業界は原材料の使用を最適化し、環境廃棄物を最小限に抑える木材ベースのパネルに移行しています。再構成された木材は、通常は廃棄されるチップ、ファイバー、ベニヤを利用することで循環性をサポートし、グリーンビルディング認証とよく一致します。規制圧力が森林伐採を制限し、低排出、ホルムアルデヒド準拠の接着剤を促進するにつれて、需要はさらに強化されます。市場は、再生可能材料への関心の高まりと、建設、包装、家具のバリューチェーン全体での資源効率の向上から利益を得ています。

- 例えば、ナツッジはイタリアの1つのパイロット工場で「ファクトリー4.0」プログラムを開始し、実行し、他の工場にもグローバルに拡大する計画を立てました。

- 樹脂技術と製造プロセスの進歩

低VOC接着剤、MDIバインダー、バイオベースの配合を含む樹脂化学の革新は、パネルの強度、耐湿性、熱安定性を向上させます。これらの開発は、床材、構造パネル、高性能インテリアでの応用の可能性を拡大します。自動プレス、精密ファイバー精製、連続生産ラインはスループットと一貫性を改善し、メーカーが競争力のあるコストで高品質のパネルを提供できるようにします。デジタル品質監視と最適化された硬化システムの進化は、製品の信頼性をさらに強化し、高仕様産業での採用を促進します。

主要なトレンドと機会

1. マスティンバーとプレハブ建設の普及拡大

モジュラーおよびプレハブ建築システムの台頭は、CLT、LVL、OSBに新たな機会を生み出します。これらは高い耐荷重能力、製作の容易さ、建設期間の短縮を特徴としています。マスティンバーの炭素フットプリントを削減する能力は、現代の持続可能な建築における重要な要素として位置付けられています。政府がグリーンインフラストラクチャーと低炭素材料を推進するにつれて、採用は中層ビル、教育施設、商業構造にわたって加速し、加工木材パネル製造業者に大きな機会を開きます。

- 例えば、La-Z-Boyは次世代の3D製品コンフィギュレーターと「WebAR OnDemand™」プラットフォームを立ち上げ、2,900万以上の異なる家具構成をサポートし、ウェブベースの拡張現実(AR)への切り替えにより、以前のアプリベースのバージョンと比較してARセッション使用率が150%増加しました。

2. バイオベース接着剤と低排出製品の使用増加

ホルムアルデヒド排出に対する規制圧力は、エコフレンドリーなバインダーとE0/E1準拠パネルの迅速な採用を促進します。リグニン、タンニン、大豆、またはデンプンから派生したバイオベースの接着剤は、強度や耐湿性を損なうことなく持続可能な代替品を求めるメーカーに支持されています。グリーン認証された建設、エコ意識の高い家具ブランド、環境意識の高い消費者が低排出、リサイクル可能な材料を優先するにつれて、機会は拡大します。このトレンドは、エコ最適化された加工木材製品をプレミアムなインテリアおよび建築用途での好ましい選択肢として位置付けます。

- 例えば、Ethan Allen Interiors Inc.は、約1,500人のプロのデザイナーを擁するデジタルインテリアデザインプラットフォームを運営しています。このプラットフォームには、3Dルームプランナーやその他のツールも含まれており、顧客が数千の家具や装飾品を視覚化することができます。

3. デジタル化とスマート製造の進展

インダストリー4.0技術—自動欠陥検出、リアルタイムの湿度管理、高度なプレス最適化など—は、生産者がより高い収益を達成し、廃棄物を削減し、品質の一貫性を向上させることを可能にします。デジタルサプライチェーンプラットフォームは、流通業者や家具OEMの予測、在庫計画、トレーサビリティを強化します。メーカーがロボティクス、データ分析、AIを強化した生産システムに投資することで、セクターは効率の利点を得て、進化する顧客仕様を満たすカスタマイズされたパネルフォーマットを提供する機会を得ます。

主要な課題

1. 原材料供給の制約と不安定な木材価格

伐採制限、環境規制、気候関連の混乱によって引き起こされる木材繊維の供給の変動は、パネルメーカーにとって大きな課題となります。パルプ、バイオマス、木材の世界的な需要の増加は、原材料の競争をさらに激化させ、コストの不安定性を引き起こします。これらの圧力は利益率に影響を与え、特定の木材種に依存する生産者にとって生産スケジュールを混乱させる可能性があります。長期的な繊維の安全性を確保し、調達戦略を多様化することが、安定したサプライチェーンを維持するために重要です。

2. 排出規制の遵守と特定の用途における技術的制限

改善にもかかわらず、一部の再構成木材製品は、厳しい排出基準、耐湿性要件、重荷重または湿度が高い環境での構造性能基準を満たすのに依然として課題があります。ホルムアルデヒド規制は生産コストを上昇させ、継続的な処方変更を必要とします。さらに、エンジニアードパネルは、屋外または高衝撃用途での無垢材と比較して耐久性に制限があるかもしれません。メーカーは、技術的制約を克服し、進化する世界の建築および室内空気品質基準に準拠するためにR&Dに投資する必要があります。

地域分析

北米

北米は、成熟した建設、リモデリング、家具製造業界に支えられ、再構成木材市場で32%のシェアを持つ強力な地位を占めています。建設業者がその耐久性、寸法安定性、コスト効率のためにMDF、OSB、合板を構造および内部用途にますます採用するにつれて、需要が増加しています。成長は、グリーンビルディング認証と米国およびカナダでのマスティンバー建設への継続的な投資によって強化されています。ホームインプルーブメント小売の強力な浸透、堅牢なサプライチェーン、先進的な生産技術と相まって、地域の競争優位性を強化しています。

ヨーロッパ

ヨーロッパは、厳しい排出規制、持続可能な建設材料の高い採用、エンジニアードウッド生産者の強力な技術能力によって、約28%の市場を占めています。EUの政策が低炭素材料、循環資源利用、エコ認証建築実践を促進するにつれて、MDF、パーティクルボード、CLTの需要は引き続き増加しています。ドイツ、オーストリア、スカンジナビアがCLTの採用をリードし、東ヨーロッパがパネル製造能力を拡大しています。成長は、高度な接着技術とエネルギー効率の高い建築システムの広範な受け入れによってさらに支えられ、ヨーロッパを再構成木材の最も革新主導の市場の一つに位置づけています。

アジア太平洋

アジア太平洋は、中国、インド、東南アジアにおける急速な都市化、住宅建設の拡大、コスト効果の高い家具の需要の高まりにより、38%の市場シェアで世界の市場を支配しています。大規模な製造業、豊富な原材料、競争力のある生産コストが、MDF、パーティクルボード、合板の生産における地域のリーダーシップを支えています。政策主導のインフラ開発とモジュラー建設の普及が、エンジニアードウッドソリューションの採用を加速させています。持続可能性への意識の高まりとエコ対応接着剤へのシフトも、長期的な需要を強化し、アジア太平洋を再構成木材市場で最も成長の速い地域にしています。

ラテンアメリカ

ラテンアメリカは、特にブラジルとチリにおけるプランテーション木材資源の増加、家具輸出の拡大、建設活動の増加に支えられ、推定7%のシェアを保持しています。地域のメーカーが国内外の家具市場に対応するために生産を拡大するにつれて、MDFとパーティクルボードの需要が加速しています。経済回復、都市住宅の拡大、手頃な価格のインテリアの採用の増加が消費をさらに促進します。しかし、市場の成長は、原材料供給チェーンの安定化と、高度な接着剤や加工機器の輸入依存の解消に依存しています。持続可能性の取り組みとパネル製造能力への投資が、将来の地域競争力を高めます。

中東・アフリカ

中東・アフリカ地域は、インフラ開発、観光主導の建設、商業およびホスピタリティプロジェクトにおけるエンジニアードウッドの採用の増加によって、約5%のシェアを占めています。UAE、サウジアラビア、南アフリカなどの国々は、コスト効率と設置の柔軟性から、インテリア、パーティション、モジュラー用途にMDF、合板、OSBをますます使用しています。限られた現地製造能力が輸入への依存を招き、価格動向に影響を与えます。木材加工施設への新たな投資と持続可能な建材の需要の高まりが、MEA全体での市場拡大の機会を創出しています。

市場セグメンテーション:

製品タイプ別:

- 中密度繊維板 (MDF)

- 高密度繊維板 (HDF)

接着剤タイプ別:

- 尿素ホルムアルデヒド (UF)

- フェノールホルムアルデヒド (PF)

密度別:

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

再構成木材市場の競争環境は、TerraMai、Beam and Board, LLC、Imondi Flooring、Olde Wood Ltd.、Carpentier Hardwood Solutions, NV、True American Grain Reclaimed Wood、Vintage Timberworks, Inc、Jarmak Corporation、Elemental Republic、Trestlewoodなどのプレーヤーによって形成されています。再構成木材市場は、持続可能な調達、精密工学、付加価値のある加工を優先するメーカーの強力な参加によって特徴づけられています。企業は生産能力を拡大し、低排出接着技術を採用し、一貫したパネル性能を保証するためにデジタル品質管理システムを統合することで市場の地位を強化しています。グリーンビルディングプロジェクトにおけるエンジニアードウッドへのシフトは競争をさらに激化させ、エコ認証製品、耐湿性のある処方、構造用グレードの複合材への投資を促しています。市場参加者は、カスタマイズされたソリューション、多様化した製品ポートフォリオ、強化されたサプライチェーンの信頼性を通じて、グローバルOEM、建設業者、建築事務所にサービスを提供することで差別化を図っています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の展開

- 2025年5月、SPAN FLOORSは階段用に特化した新しいエンジニアードウッドフローリングラインを導入しました。このコレクションは、現代のインドの家庭に向けて、伝統的な素材である大理石に代わる安全で暖かく、より耐久性のある選択肢を提供します。

- 2024年7月、JP Wood Accentsは商業および住宅市場向けに広幅のエンジニアードウッドフローリングを発売することで戦略的な動きを見せました。これは、耐久性があり高品質なソリューションを提供し、プレミアムでスタイリッシュな木製フロアへの需要の増加に応え、耐久性があり美的に優れた選択肢の拡大という業界のトレンドに沿ったものです。

- 2024年5月、Star Equity HoldingsはTimber Technologiesの買収を完了しました。この買収は、Star EquityのBuilding Solutions部門の一環として、エンジニアードウッド製品市場への事業拡大を戦略的に進めるものです。

- 2024年2月、ドイツの化学企業HenkelとCovestroは、荷重を支える木材建設用接着剤の持続可能性を促進するために協力しました。クロスラミネーテッドティンバーやグルーラミネーテッドティンバーなどの要素は、階段、ファサード、構造部品を含む多くの屋内および屋外の建築用途で使用されています。

レポートのカバレッジ

この調査レポートは、製品タイプ、接着剤タイプ、密度、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。市場のダイナミクス、規制の状況、技術の進歩が業界に与える影響を評価し、外部要因や世界経済の変化が市場成長に与える影響を評価しています。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 市場は、モジュラーおよびプレハブ建築システムにおけるエンジニアードウッドパネルの採用が増加するでしょう。

- 世界的な規制が厳しくなるにつれ、低排出およびバイオベースの接着技術の需要が増加するでしょう。

- CLTやLVLなどのマスティンバーソリューションは、中層および商業建築プロジェクトで広く受け入れられるようになるでしょう。

- メーカーは、収率を改善し、廃棄物を削減し、製品の一貫性を向上させるためにデジタル化された生産ラインを拡大するでしょう。

- 持続可能性の認証は、家具および建築用途における重要な差別化要因となるでしょう。

- アジア太平洋地域は、大規模な製造と都市開発の進展を通じてリーダーシップを強化し続けるでしょう。

- 循環型経済の実践が拡大するにつれ、再生およびリサイクルされた木材材料が注目を集めるでしょう。

- 先進的な樹脂システムへの投資により、耐湿性と構造性能が向上するでしょう。

- パネルメーカーと建設技術企業の間のパートナーシップがイノベーションを加速させるでしょう。

- グローバルなサプライチェーンの最適化により、調達戦略が再構築され、市場へのアクセスが向上するでしょう。