Visão Geral do Mercado

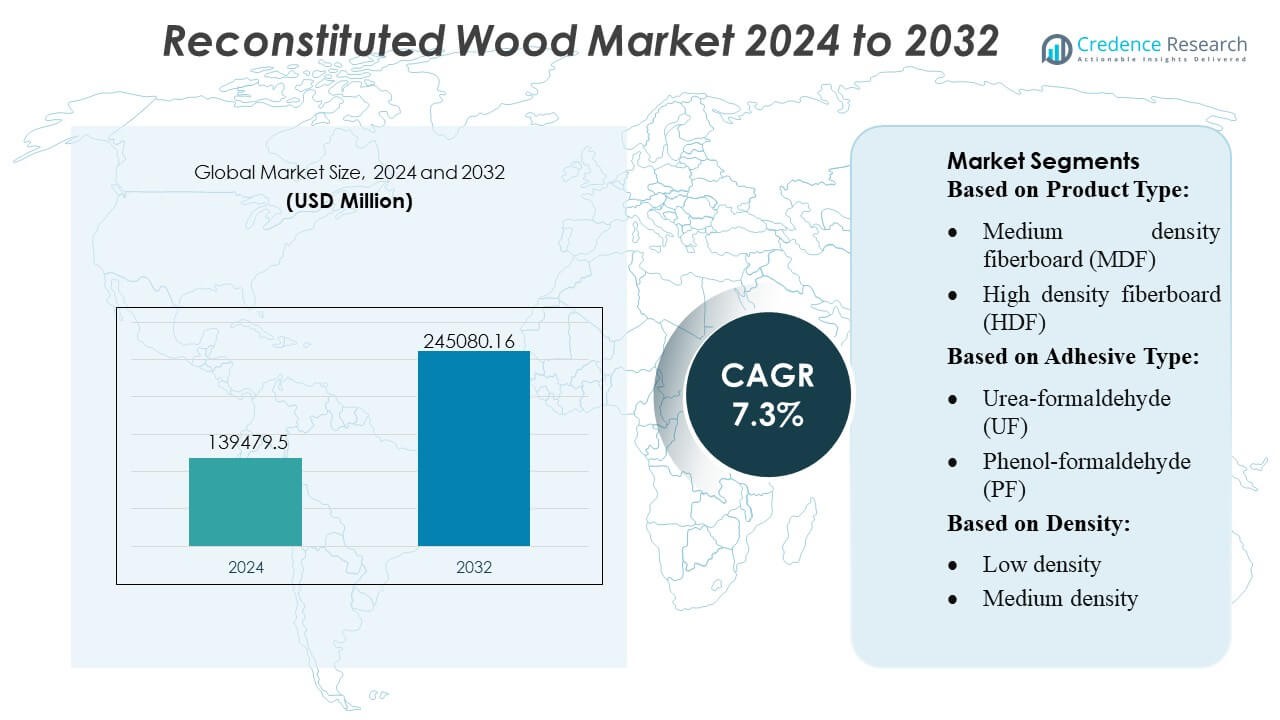

O tamanho do mercado de madeira reconstituída foi avaliado em USD 139479,5 milhões em 2024 e espera-se que atinja USD 245080,16 milhões até 2032, com um CAGR de 7,3% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Madeira Reconstituída 2024 |

USD 139479,5 Milhões |

| Madeira Reconstituída, CAGR |

7,3% |

| Tamanho do Mercado de Madeira Reconstituída 2032 |

USD 245080,16 Milhões |

O mercado de madeira reconstituída é moldado por um grupo diversificado de fabricantes que competem por meio de avanços em painéis engenheirados, práticas de fornecimento sustentável e tecnologias de processamento de alta precisão. As empresas líderes se concentram em expandir a capacidade de produção, otimizar sistemas adesivos e fornecer materiais consistentes e de alto desempenho para as indústrias de construção, móveis e design de interiores. As estratégias competitivas enfatizam cada vez mais produtos de baixa emissão, fabricação digitalizada e capacidades de personalização para atender às exigências regulatórias e arquitetônicas em evolução. A Ásia-Pacífico lidera o mercado global com uma participação exata de 38%, apoiada pelo rápido desenvolvimento urbano, forte atividade de exportação de móveis e clusters de manufatura em larga escala que possibilitam a produção de painéis de baixo custo e alto volume.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de madeira reconstituída foi avaliado em USD 139.479,5 milhões em 2024 e projeta-se que atinja USD 245.080,16 milhões até 2032, registrando um CAGR de 7,3% durante o período de previsão.

- A demanda cresce à medida que os painéis engenheirados ganham preferência na construção e fabricação de móveis, apoiados por práticas de fornecimento sustentável e avanços em tecnologias adesivas de baixa emissão.

- Tendências de mercado destacam a rápida adoção da fabricação digitalizada, o aumento do uso de adesivos à base de bio e a expansão da produção de MDF e OSB, com o MDF mantendo uma participação dominante devido à sua versatilidade.

- A intensidade competitiva aumenta à medida que os fabricantes ampliam a capacidade, otimizam a eficiência do processamento e se concentram em fornecer soluções de painéis de alto desempenho e personalizáveis, enquanto enfrentam desafios de conformidade com emissões.

- A Ásia-Pacífico lidera com 38% de participação, seguida pela América do Norte e Europa, apoiada por fortes clusters de manufatura; por segmento, o MDF detém a maior participação, impulsionado pela demanda consistente em aplicações de interiores.

Análise de Segmentação de Mercado:

Por Tipo de Produto

O aglomerado domina o mercado de madeira reconstituída com uma participação estimada de 32–34%, apoiado por sua eficiência de custo, ampla disponibilidade e adequação para móveis, armários e construção de interiores. Sua forte adoção em móveis prontos para montar e habitações modulares impulsiona a demanda consistente. O MDF segue de perto, beneficiando-se de acabamento de superfície superior e compatibilidade com laminados e folheados. OSB e compensado mantêm forte uso em aplicações estruturais, enquanto CLT e LVL ganham força na construção em madeira maciça devido ao crescente interesse em materiais de construção de baixo carbono e estabilidade dimensional aprimorada em projetos de vários andares.

- Por exemplo, o sensor PM2.5 da Série HPM da Honeywell oferece um alcance de detecção de até 1.000 µg/m³. O sensor proporciona alta precisão de ±15% (para concentrações de PM2.5 acima de 100 µg/m³ ou ±15 µg/m³ para concentrações de 0 a 100 µg/m³) e é projetado para uma vida útil de até 10 anos de uso intermitente (aproximadamente 20.000 horas de uso contínuo).

Por Tipo de Adesivo

Os adesivos de uréia-formaldeído (UF) ocupam a posição de liderança com uma estimativa de 40–42% de participação, impulsionados por seu baixo custo, tempo de cura rápido e uso generalizado na fabricação de aglomerado e MDF. Seu desempenho de colagem forte em produtos de qualidade interior garante domínio contínuo em aplicações de grande volume. Os adesivos MDI relatam adoção crescente em OSB e painéis estruturais engenheirados devido à maior resistência à umidade e superior resistência mecânica. Adesivos à base de bio ganham impulso à medida que os mandatos de sustentabilidade se fortalecem, levando os fabricantes a investir em químicas sem formaldeído para produtos de painéis premium e ambientalmente compatíveis.

- Por exemplo, a Plataforma U+ Smart Life da Haier suporta integrações com mais de 20.000 modelos de dispositivos IoT e conecta-se com mais de 1.000 parceiros de serviço certificados, facilitando a incorporação de móveis inteligentes em novos ambientes de construção.

Por Densidade

Produtos de densidade média representam a maior participação de mercado com aproximadamente 45–47%, apoiados por suas propriedades equilibradas de resistência-peso que atendem aos requisitos para móveis, painéis interiores e aplicações de construção não estruturais. Os fabricantes favorecem esta categoria devido à sua versatilidade em usinagem, acabamento de superfície e desempenho de laminação. Variantes de alta densidade ganham demanda em substratos de pisos, embalagens industriais e painéis de alta resistência que requerem capacidade de carga aprimorada. Placas de baixa densidade continuam a servir aplicações de nicho, como núcleos de isolamento e móveis leves, embora seu crescimento permaneça mais lento devido à adequação estrutural limitada.

Principais Motores de Crescimento

- Expansão da Construção e Fabricação de Móveis

O crescimento na construção residencial e comercial aumenta significativamente a demanda por madeira reconstituída, impulsionado pela uniformidade do material, eficiência de custo e versatilidade de design. Os fabricantes adotam cada vez mais MDF, aglomerado e OSB como substitutos para madeira maciça para apoiar a produção escalável em móveis, armários e aplicações interiores. A urbanização crescente e o rápido desenvolvimento de infraestrutura na Ásia-Pacífico fortalecem a adoção, enquanto as propriedades mecânicas favoráveis e a estabilidade dimensional da madeira engenheirada aumentam sua adequação para ambientes de fabricação de alto volume em mercados globais.

- Por exemplo, a Martela relatou a reforma e revenda de aproximadamente 23.700 peças de móveis usados através de sua cadeia Martela Outlet em 2023, integrando princípios de economia circular em sua oferta interna.

- Preferência Crescente por Alternativas Sustentáveis e de Madeira Engenheirada

Compromissos elevados com a sustentabilidade incentivam as indústrias a se moverem em direção a painéis à base de madeira que otimizam o uso de matéria-prima e minimizam o desperdício ambiental. A madeira reconstituída apoia a circularidade ao utilizar lascas, fibras e folheados que, de outra forma, seriam descartados, alinhando-se bem com certificações de construção verde. A demanda se fortalece ainda mais à medida que pressões regulatórias limitam o desmatamento e promovem adesivos de baixa emissão e conformes com formaldeído. O mercado se beneficia do crescente foco em materiais renováveis e da melhoria da eficiência dos recursos em cadeias de valor de construção, embalagem e móveis.

- Por exemplo, a Natuzzi iniciou e executou o programa “Fábrica 4.0”, inicialmente em uma fábrica piloto na Itália, com planos de expandi-lo para outras plantas globalmente.

- Avanços na Tecnologia de Resinas e Processos de Fabricação

Inovações na química de resinas, incluindo adesivos de baixo VOC, ligantes MDI e formulações à base de bio, melhoram a resistência dos painéis, resistência à umidade e estabilidade térmica. Esses desenvolvimentos expandem o potencial de aplicação em pisos, painéis estruturais e interiores de alto desempenho. Prensagem automatizada, refinamento preciso de fibras e linhas de produção contínuas melhoram o rendimento e a consistência, permitindo que os fabricantes entreguem painéis de maior qualidade a custos competitivos. A evolução do monitoramento digital de qualidade e sistemas de cura otimizados reforça ainda mais a confiabilidade do produto e impulsiona a adoção em indústrias de alta especificação.

Tendências e Oportunidades Principais

1. Crescente Penetração de Madeira Maciça e Construção Pré-Fabricada

A ascensão dos sistemas de construção modular e pré-fabricada cria novas oportunidades para CLT, LVL e OSB devido à sua alta capacidade de carga, facilidade de fabricação e prazos de construção reduzidos. A capacidade da madeira maciça de reduzir pegadas de carbono a posiciona como um componente central na arquitetura sustentável moderna. À medida que os governos promovem infraestrutura verde e materiais de baixo carbono, a adoção acelera em edifícios de médio porte, instalações educacionais e estruturas comerciais, abrindo oportunidades significativas para produtores de painéis de madeira engenheirada.

- Por exemplo, a La-Z-Boy lançou um configurador de produtos 3D de próxima geração e a plataforma “WebAR OnDemand™” que suporta mais de 29 milhões de configurações distintas de móveis, e essa mudança para realidade aumentada (AR) baseada na web resultou em um aumento de 150% no uso de sessões de AR em comparação com a versão anterior baseada em aplicativo.

2. Uso Crescente de Adesivos à Base de Bio e Produtos de Baixa Emissão

Pressões regulatórias sobre emissões de formaldeído incentivam a rápida adoção de ligantes ecológicos e painéis conformes com E0/E1. Adesivos à base de bio derivados de lignina, tanino, soja ou amido ganham força à medida que os fabricantes buscam alternativas sustentáveis sem comprometer a resistência ou resistência à umidade. As oportunidades se expandem à medida que a construção certificada como verde, marcas de móveis ecologicamente conscientes e consumidores ambientalmente conscientes priorizam materiais recicláveis e de baixa emissão. Essa tendência posiciona produtos de madeira engenheirada eco-otimizados como escolhas preferidas em aplicações interiores e arquitetônicas premium.

- Por exemplo, a Ethan Allen Interiors Inc. opera uma plataforma digital de design de interiores com aproximadamente 1.500 designers profissionais. A plataforma também inclui um planejador de ambientes em 3D e outras ferramentas que permitem aos clientes visualizar milhares de produtos de mobiliário e decoração.

3. Avanços na Digitalização e na Manufatura Inteligente

Tecnologias da Indústria 4.0—como detecção automatizada de defeitos, controle de umidade em tempo real e otimização avançada de prensagem—permitem que os produtores alcancem rendimentos mais altos, reduzam o desperdício e melhorem a consistência da qualidade. Plataformas digitais de cadeia de suprimentos fortalecem a previsão, o planejamento de inventário e a rastreabilidade para distribuidores e OEMs de móveis. À medida que os fabricantes investem em robótica, análise de dados e sistemas de produção aprimorados por IA, o setor ganha vantagens de eficiência e oportunidades para entregar formatos de painéis personalizados que atendam às especificações em evolução dos clientes.

Principais Desafios

1. Restrições de Fornecimento de Matéria-Prima e Preços Voláteis da Madeira

Flutuações na disponibilidade de fibras de madeira, impulsionadas por restrições de corte, regulamentações ambientais e interrupções relacionadas ao clima, representam desafios significativos para os fabricantes de painéis. A crescente demanda global por celulose, biomassa e madeira aumenta ainda mais a competição por matérias-primas, levando à instabilidade de custos. Essas pressões afetam as margens e podem interromper os cronogramas de produção, especialmente para produtores dependentes de espécies específicas de madeira. Garantir a segurança de fibras a longo prazo e diversificar estratégias de fornecimento permanecem críticos para manter cadeias de suprimento estáveis.

2. Conformidade com Emissões e Limitações Técnicas em Certas Aplicações

Apesar das melhorias, alguns produtos de madeira reconstituída ainda enfrentam desafios para atender a padrões rigorosos de emissão, requisitos de resistência à umidade e critérios de desempenho estrutural em ambientes de alta carga ou propensos à umidade. Regulamentações de formaldeído aumentam os custos de produção e exigem mudanças contínuas na formulação. Além disso, painéis engenheirados podem enfrentar limitações de durabilidade em comparação com madeira maciça em aplicações externas ou de alto impacto. Os fabricantes devem investir em P&D para superar restrições técnicas e garantir conformidade com normas globais em evolução de construção e qualidade do ar interno.

Análise Regional

América do Norte

A América do Norte detém uma posição forte no mercado de madeira reconstituída com uma estimativa de 32% de participação, apoiada por indústrias maduras de construção, remodelação e fabricação de móveis. A demanda aumenta à medida que os construtores adotam cada vez mais MDF, OSB e compensado para aplicações estruturais e interiores devido à sua durabilidade, estabilidade dimensional e eficiência de custos. O crescimento é reforçado por certificações de construção sustentável e contínuos investimentos em construção de madeira maciça nos EUA e Canadá. A forte penetração do varejo de melhorias domésticas, combinada com cadeias de suprimento robustas e tecnologias de produção avançadas, fortalece a vantagem competitiva da região.

Europa

A Europa representa aproximadamente 28% do mercado, impulsionada por regulamentações rigorosas de emissões, alta adoção de materiais de construção sustentáveis e fortes capacidades tecnológicas entre os produtores de madeira engenheirada. A demanda por MDF, aglomerado e CLT continua a crescer à medida que as políticas da UE promovem materiais de baixo carbono, utilização circular de recursos e práticas de construção eco-certificadas. Alemanha, Áustria e Escandinávia lideram a adoção de CLT, enquanto a Europa Oriental expande a capacidade de fabricação de painéis. O crescimento é ainda apoiado por tecnologias adesivas avançadas e ampla aceitação de sistemas de construção energeticamente eficientes, posicionando a Europa entre os mercados mais orientados para a inovação em madeira reconstituída.

Ásia-Pacífico

A Ásia-Pacífico domina o cenário global com a maior participação de mercado de 38%, impulsionada pela rápida urbanização, expansão da construção residencial e crescente demanda por móveis econômicos na China, Índia e Sudeste Asiático. A fabricação em larga escala, a abundância de matérias-primas e os custos de produção competitivos alimentam a liderança da região na produção de MDF, aglomerado e compensado. O desenvolvimento de infraestrutura impulsionado por políticas e a crescente penetração da construção modular aceleram a adoção de soluções de madeira engenheirada. A crescente conscientização sobre sustentabilidade e a mudança para adesivos ecologicamente compatíveis também fortalecem a demanda a longo prazo, tornando a Ásia-Pacífico a região de crescimento mais rápido no mercado de madeira reconstituída.

América Latina

A América Latina detém uma estimativa de 7% de participação, apoiada pelo crescente movimento de construção, expansão das exportações de móveis e aumento da disponibilidade de recursos de madeira de plantação, especialmente no Brasil e no Chile. A demanda por MDF e aglomerado acelera à medida que os fabricantes regionais ampliam a produção para atender aos mercados de móveis domésticos e internacionais. A recuperação econômica, a expansão da habitação urbana e a crescente adoção de interiores acessíveis impulsionam ainda mais o consumo. No entanto, o crescimento do mercado depende da estabilização das cadeias de suprimento de matérias-primas e do enfrentamento da dependência de importação de adesivos avançados e equipamentos de processamento. Iniciativas de sustentabilidade e investimentos na capacidade de fabricação de painéis aumentam a competitividade regional futura.

Médio Oriente & África

A região do Médio Oriente & África representa aproximadamente 5% de participação, com crescimento impulsionado pelo desenvolvimento de infraestrutura, construção impulsionada pelo turismo e crescente adoção de madeira engenheirada em projetos comerciais e de hospitalidade. Países como os Emirados Árabes Unidos, Arábia Saudita e África do Sul utilizam cada vez mais MDF, compensado e OSB para interiores, divisórias e aplicações modulares devido à eficiência de custos e flexibilidade de instalação. A capacidade limitada de fabricação local resulta em forte dependência de importações, influenciando a dinâmica de preços. Investimentos emergentes em instalações de processamento de madeira e a crescente demanda por materiais de construção sustentáveis criam oportunidades para a expansão do mercado em toda a MEA.

Segmentações de Mercado:

Por Tipo de Produto:

- Fibra de média densidade (MDF)

- Fibra de alta densidade (HDF)

Por Tipo de Adesivo:

- Ureia-formaldeído (UF)

- Fenol-formaldeído (PF)

Por Densidade:

- Baixa densidade

- Média densidade

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente e África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva dos participantes do mercado de madeira reconstituída inclui empresas como TerraMai, Beam and Board, LLC, Imondi Flooring, Olde Wood Ltd., Carpentier Hardwood Solutions, NV, True American Grain Reclaimed Wood, Vintage Timberworks, Inc, Jarmak Corporation, Elemental Republic e Trestlewood. O mercado de madeira reconstituída é definido por uma forte participação de fabricantes que priorizam a obtenção sustentável, engenharia de precisão e processamento de valor agregado para atender à crescente demanda nos setores de construção, móveis e aplicações de interiores. As empresas fortalecem sua posição no mercado expandindo a capacidade de produção, adotando tecnologias adesivas de baixa emissão e integrando sistemas digitais de controle de qualidade para garantir um desempenho consistente dos painéis. A mudança em direção à madeira engenheirada em projetos de construção sustentável intensifica ainda mais a competição, levando ao investimento em produtos eco-certificados, formulações resistentes à umidade e compósitos de grau estrutural. Os participantes do mercado se diferenciam por meio de soluções personalizadas, portfólios de produtos diversificados e confiabilidade aprimorada da cadeia de suprimentos para atender OEMs globais, construtores e empresas de arquitetura.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

Desenvolvimentos Recentes

- Em maio de 2025, a SPAN FLOORS introduziu uma nova linha de pisos de madeira engenheirada especificamente para escadas. Esta coleção é voltada para lares indianos contemporâneos como uma alternativa mais segura, quente e durável aos materiais tradicionais como o mármore.

- Em julho de 2024, a JP Wood Accents fez um movimento estratégico ao lançar pisos de madeira engenheirada de tábuas largas para os mercados comercial e residencial, oferecendo soluções duráveis e de alta qualidade para atender à crescente demanda por pisos de madeira premium e elegantes, alinhando-se com as tendências da indústria por escolhas expandidas em opções duráveis e esteticamente agradáveis.

- Em maio de 2024, a Star Equity Holdings completou a aquisição da Timber Technologies por um valor total de compra. A aquisição expande estrategicamente as operações da Star Equity no mercado de produtos de madeira engenheirada como parte de sua divisão de Soluções de Construção.

- Em fevereiro de 2024, as empresas químicas alemãs Henkel e Covestro colaboraram para promover a sustentabilidade em adesivos para construção de madeira estrutural. Elementos como Madeira Laminada Cruzada ou Madeira Laminada Colada são usados em muitas aplicações de construção internas e externas, incluindo escadas, fachadas e componentes estruturais.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Tipo de Adesivo, Densidade e Geografia. Ele detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado verá uma adoção crescente de painéis de madeira engenheirada em sistemas de construção modular e pré-fabricada.

- A demanda por tecnologias adesivas de baixa emissão e baseadas em bio aumentará à medida que as regulamentações globais se tornem mais rigorosas.

- Soluções de madeira maciça, como CLT e LVL, ganharão maior aceitação em projetos de edifícios de médio porte e comerciais.

- Os fabricantes expandirão as linhas de produção digitalizadas para melhorar o rendimento, reduzir o desperdício e aprimorar a consistência do produto.

- A certificação de sustentabilidade se tornará um diferenciador chave em aplicações de móveis e arquitetura.

- A Ásia-Pacífico continuará a fortalecer sua liderança por meio da fabricação em larga escala e do crescente desenvolvimento urbano.

- Materiais de madeira recuperada e reciclada ganharão força à medida que as práticas de economia circular se expandam.

- Investimentos em sistemas de resina avançados melhorarão a resistência à umidade e o desempenho estrutural.

- Parcerias entre fabricantes de painéis e empresas de tecnologia de construção acelerarão a inovação.

- A otimização da cadeia de suprimentos global remodelará as estratégias de fornecimento e melhorará a acessibilidade ao mercado.