市场概况

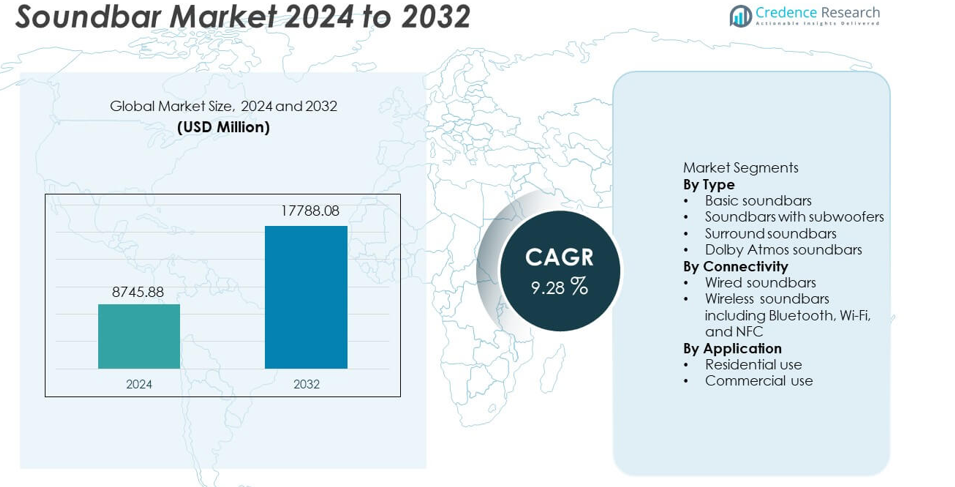

2024年,Soundbar市场达到87.4588亿美元,预计到2032年将增长至177.8808亿美元,在预测期内的年复合增长率为9.28%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年Soundbar市场规模 |

87.4588亿美元 |

| Soundbar市场,年复合增长率 |

9.28% |

| 2032年Soundbar市场规模 |

177.8808亿美元 |

Soundbar市场的主要参与者包括三星电子、索尼公司、Bose公司、LG电子、雅马哈公司、松下公司、Vizio公司、哈曼国际、JBL和飞利浦电子,每家公司通过先进的音频工程和智能连接功能加强其地位。这些公司通过广泛的产品组合,针对不同的价格区间和用户需求,推动竞争。由于智能电视的强劲采用和消费者支出的增加,亚太地区以29%的份额领先市场,其次是北美,以33%的份额受到对高端娱乐系统的高需求支持。欧洲以27%的份额稳居第三,受益于对无线和紧凑型音频解决方案的偏好增加。

市场洞察

- 市场在2024年达到87.4588亿美元,并将在2032年前以9.28%的年复合增长率增长。

- 由于家庭娱乐升级的增加和对沉浸式音频的强烈兴趣,需求增强,其中Dolby Atmos soundbars占据36%的市场份额。

- 无线soundbars因用户偏好无缝连接和多房间音频系统而受到欢迎,受到智能电视采用率增加和数字流媒体趋势的支持。

- 随着全球品牌扩展产品组合并提升声学性能,竞争加剧,而价格压力和兼容性限制抑制了某些市场细分。

- 北美以33%的份额领先,其次是欧洲的27%和亚太地区的29%,而住宅应用以71%的份额主导市场,得益于对现代家庭音频解决方案的更高支出。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按类型

基础soundbars、带低音炮的soundbars、环绕声soundbars和Dolby Atmos soundbars构成了市场。由于对沉浸式家庭娱乐的强烈需求,Dolby Atmos soundbars以36%的份额占据最大市场份额。高端家庭偏好先进的多声道格式,这在紧凑型设置中增强了深度和清晰度。流媒体平台的增长支持了影院音响系统的采用。随着消费者寻找易于安装和高音频性能的产品,环绕声soundbars也受到欢迎。入门级设备在价格敏感地区仍然具有相关性,但高端格式引领全球需求。对紧凑型家庭影院解决方案的关注增加了这一细分市场的主导地位。

- 例如,三星的 HW-Q990C 集成了 11.1.4 声道布局,输出功率为 656 瓦,并配备四个向上发声的驱动器,使得在紧凑的客厅中实现真正的头顶声音再现。

按连接方式

有线和无线音响条形音箱构成了主要的连接类别,其中无线型号包括蓝牙、Wi-Fi 和 NFC,增长最快。由于家庭娱乐系统向无缆化转变,无线音响条形音箱以 58% 的份额主导这一领域。用户更喜欢与电视和智能设备的无缝配对,这支持了城市市场的采用。随着多房间音频和智能家居生态系统的扩展,Wi-Fi 音响条形音箱获得了吸引力。有线设备在机构环境中保持稳定,但无线集成仍然是主要的增长驱动力。智能电视的快速普及进一步提升了对连接音响条形音箱的需求。

- 例如,索尼的 HT-A7000 支持蓝牙 5.0、双频 Wi-Fi 和 HDMI eARC,同时通过 7.1.2 声道系统处理音频,内置波束高音扬声器和向上发声扬声器,实现稳定的低延迟无线播放。

按应用

住宅和商业用途定义了应用领域,其中住宅安装占据了 71% 的最大份额。家庭娱乐升级推动了强劲的采用,因为消费者投资于增强的音频以用于流媒体、游戏和音乐。紧凑的设计和简单的设置鼓励替换传统的音响系统。在酒店、零售和办公环境中,清晰的音频提高了客人的参与度和沟通,商业需求上升。高端住房的增长和可支配收入的增加进一步巩固了住宅的主导地位。智能家居的扩展继续推动对生活空间内集成音响解决方案的需求。

关键增长驱动因素

对沉浸式家庭娱乐的需求上升

消费者对增强家庭娱乐的关注日益增加,推动了先进音响条形音箱的强劲采用。家庭升级观看设置以匹配高分辨率电视性能,这提升了对更丰富和更具沉浸感的音频输出的需求。紧凑型音响条形音箱因安装更简单且节省现代家庭空间而替代多扬声器系统。流媒体活动的增加也提高了对影院般音频体验的期望。空间音效、自适应调谐和增强清晰度等高级功能增强了城市市场的吸引力。这些因素使沉浸式音频需求成为长期市场扩展的主要驱动力。

- 例如,LG 的 S95QR 音响条形音箱提供 9.1.5 声道配置,配备五个向上发声扬声器,总输出功率为 810 瓦,实现头顶声音映射和在大型生活空间中更清晰的对话。

与智能电视和连接生态系统的集成

随着智能电视在全球市场的普及,音响条形音箱获得了强劲的吸引力。消费者更喜欢统一的娱乐生态系统,其中音响条形音箱可以与电视、流媒体设备和语音助手无缝配对。蓝牙和 Wi-Fi 连接支持顺畅的设备集成,提高了用户的便利性。品牌专注于与主要操作系统的兼容性,以增强跨设备性能。智能家居的普及增加了对适合自动化环境的音频产品的需求。连接生态系统与音频增强之间的这种对齐推动了市场的稳定增长。

- 例如,索尼的HT-A5000支持HDMI eARC,与BRAVIA XR电视集成,并使用多个内置扬声器,包括向上发声和前置驱动器,以同步电视音频处理与回音壁输出。

产品创新和功能提升

制造商在先进声学技术上投入大量资金以增强产品价值。虚拟环绕声、AI驱动的声音优化、低延迟游戏模式和增强低音系统等功能提升了用户在各种娱乐格式中的体验。纤薄和模块化设计吸引了空间受限的家庭和现代室内偏好。公司扩大高端产品线以瞄准寻求高保真音频而无需复杂设置的消费者。持续的创新支持频繁的产品更新周期,并扩大了在入门级和高端市场的采用。这些进步推动了市场中的强大竞争差异化。

关键趋势与机会

无线和多房间音频系统的扩展

随着用户逐渐远离依赖电缆的音频设置,对无线回音壁的需求持续上升。由Wi-Fi支持的多房间功能增强了用户控制和在家庭不同区域的流媒体灵活性。品牌集成智能助手以实现免提操作和更深入的生态系统参与。该趋势为提供先进无线标准和无缝应用管理的公司提供了强大的机会。智能音箱的增长也补充了多房间回音壁的采用。这个不断扩展的无线生态系统为长期市场渗透提供了重大机会。

- 例如,Sonos Arc与Sonos S2应用程序集成,实现了多个连接扬声器的同步播放,并使用多个放大驱动器提供充满房间的空间音效。

在商业和酒店环境中的日益普及

酒店、休息室、零售店和会议中心等商业空间采用回音壁以提高音频清晰度并增强客人体验。紧凑的设计减少了安装复杂性,同时为演示和环境音效使用提供了强大的输出。酒店品牌投资于现代娱乐系统以支持高端房间服务和客户满意度。办公室实施回音壁用于会议和协作工作空间。这些环境提供了扩展的机会,因为企业升级通信和娱乐基础设施。这一趋势拓宽了回音壁在住宅应用之外的需求。

- 例如,Bose Professional的Videobar VB1集成了六个波束导向麦克风、四个扬声器,并支持USB和HDMI连接,能够在长达6米的会议室中实现清晰的语音拾取。

关键挑战

激烈的竞争和价格压力

全球和地区品牌之间的激烈竞争对定价策略施加了重大压力。公司在平衡创新与可负担性方面面临挑战,因为消费者在类似型号之间比较功能。新兴制造商的低成本替代品进一步对高端品牌造成压力。产品发布的快速步伐也缩短了生命周期价值,影响了盈利能力。通过技术升级和音质保持差异化变得至关重要。这些竞争动态对长期利润稳定性构成了强大挑战。

设备间的兼容性和性能限制

音响条通常在与不同的电视型号、流媒体设备和操作系统兼容时面临问题。音频编解码器、延迟水平和连接标准的差异影响用户体验,尤其是像空间音效这样的高级功能。品牌间不一致的性能降低了在某些市场的采用率。消费者期望无缝的即插即用功能,这增加了制造商满足更广泛兼容性需求的压力。这些技术限制仍然是确保全球生态系统中产品性能一致的主要挑战。

区域分析

北美

北美在市场中占据强势地位,拥有33%的份额,这得益于家庭娱乐系统的高采用率和对高端音频产品的强劲需求。消费者投资于与大屏幕智能电视配对的高级音响条,这促进了更换和升级周期。流媒体平台影响用户提高电影和游戏的音质。零售商通过捆绑电视和音响条的产品扩大了产品的可用性。该地区受益于强大的品牌存在和高消费能力。智能家居的普及进一步支持了城市和郊区家庭的更广泛采用。

欧洲

欧洲凭借无线音响条的稳定采用和对简约音频解决方案的偏好上升,占据了27%的份额。消费者优先考虑适合现代生活空间的紧凑设计,同时提供增强的清晰度和沉浸式音效。OTT流媒体的增长增加了对高端家庭音频升级的需求。环保产品需求也影响了主要国家的制造商战略。零售渠道的扩展和智能电视的强劲渗透支持了持续的销售势头。酒店和零售环境中的商业使用进一步推动了区域需求,巩固了欧洲的稳固地位。

亚太地区

亚太地区以29%的份额引领全球扩张,这得益于城市化的加速和消费者对经济实惠的家庭娱乐升级的强烈兴趣。在可支配收入增加和智能电视快速普及的市场中,需求迅速增长。当地和全球品牌通过多样化的产品系列竞争,加速了中等收入家庭的渗透。无线连接功能吸引了寻求便捷流媒体集成的年轻消费者。电子商务平台加强了对高级型号的访问。住宅建设的扩展和现代公寓生活支持了该地区的持续市场增长。

拉丁美洲

拉丁美洲占据了6%的份额,这得益于智能电视的逐步采用和对紧凑音频增强的兴趣上升。消费者由于安装方便和改进的流媒体性能而转向无线音响条。零售扩张提高了全球品牌的可用性,而在线渠道吸引了价格敏感的买家。随着数字内容消费的增加,城市家庭投资于家庭娱乐升级。经济波动导致需求变化,但有针对性的促销策略有助于保持稳定的销售。酒店和零售场所中寻求经济高效音频解决方案的商业采用正在增长。

中东和非洲

中东和非洲地区占有5%的市场份额,这得益于城市中心对高端家庭娱乐系统的投资不断增加。智能电视的普及促使消费者搭配先进的音频解决方案,以提高清晰度和深度。零售和在线渠道扩大了产品的覆盖范围,尤其是在海湾国家。酒店和商业部门采用回音壁以增强客人参与度和演示质量。一些非洲市场的价格敏感性影响了需求模式,但中档型号获得了稳定的吸引力。数字媒体消费的扩展支持了各类经济体的持续市场发展。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

市场细分:

按类型

- 基础回音壁

- 带低音炮的回音壁

- 环绕声回音壁

- 杜比全景声回音壁

按连接方式

- 有线回音壁

- 无线回音壁,包括蓝牙、Wi-Fi和NFC

按应用

按地理区域

竞争格局

市场的竞争格局由主要公司塑造,如三星电子、索尼公司、Bose公司、LG电子、雅马哈公司、松下公司、Vizio公司、哈曼国际、JBL和飞利浦电子,这些公司通过先进的声学工程和智能连接功能推动创新。领先品牌扩大产品组合,以服务于预算、中档和高端市场,从而加强其全球影响力。与智能电视制造商的战略合作增强了设备兼容性并改善了用户体验。公司投资于人工智能驱动的调音、多房间音频和时尚的外形设计,以满足不断变化的消费者期望。电子商务渠道通过加快采用速度和增强价格透明度增加了竞争强度。产品差异化、强大的品牌价值和广泛的分销网络继续决定市场的长期领导地位。

关键玩家分析

- 三星电子

- 索尼公司

- 博士公司

- LG电子

- 雅马哈公司

- 松下公司

- Vizio公司

- 哈曼国际

- JBL

- 飞利浦电子

最新动态

- 2025年8月,三星电子在印度推出了其2025年款的音响条产品线,具有AI音效功能和新的自适应设计。该系列包括旗舰型号HW-Q990F和HW-QS700F,配备AI调音和无线杜比全景声。

- 2023年9月,博士公司宣布推出Bose Smart Ultra Soundbar,具有沉浸式杜比全景声、AI对话模式平衡和由TrueSpace技术驱动的空间音效增强。

报告覆盖范围

研究报告基于类型、连接性、应用和地理提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包含对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着消费者升级家庭娱乐系统以获得更好的音质,需求将上升。

- 无线和智能连接的音响条将在全球市场获得更强的采用。

- 杜比全景声和先进的空间音频格式将推动高端市场的增长。

- 与智能电视和智能家居生态系统的集成将影响购买决策。

- 紧凑和纤薄的设计将吸引寻求节省空间解决方案的城市家庭。

- 在酒店、零售和企业环境中的商业应用将扩大。

- 基于AI的声音优化将提升用户体验并支持产品差异化。

- 电视品牌与音频制造商之间的合作将加强分销范围。

- 注重可持续性的材料和节能设计将影响产品开发。

- 电子商务渠道将推动更高的销售,尤其是在价格敏感的地区。