KAPITEL NR. 1 : MARKNADENS GENESIS

1.1 Marknadsinledning – Introduktion & Omfattning

1.2 Den Stora Bilden – Mål & Vision

1.3 Strategisk Fördel – Unikt Värdeerbjudande

1.4 Intressentkompass – Viktiga Förmånstagare

KAPITEL NR. 2 : EXECUTIVE LENS

2.1 Branschens Puls – Marknadsöversikt

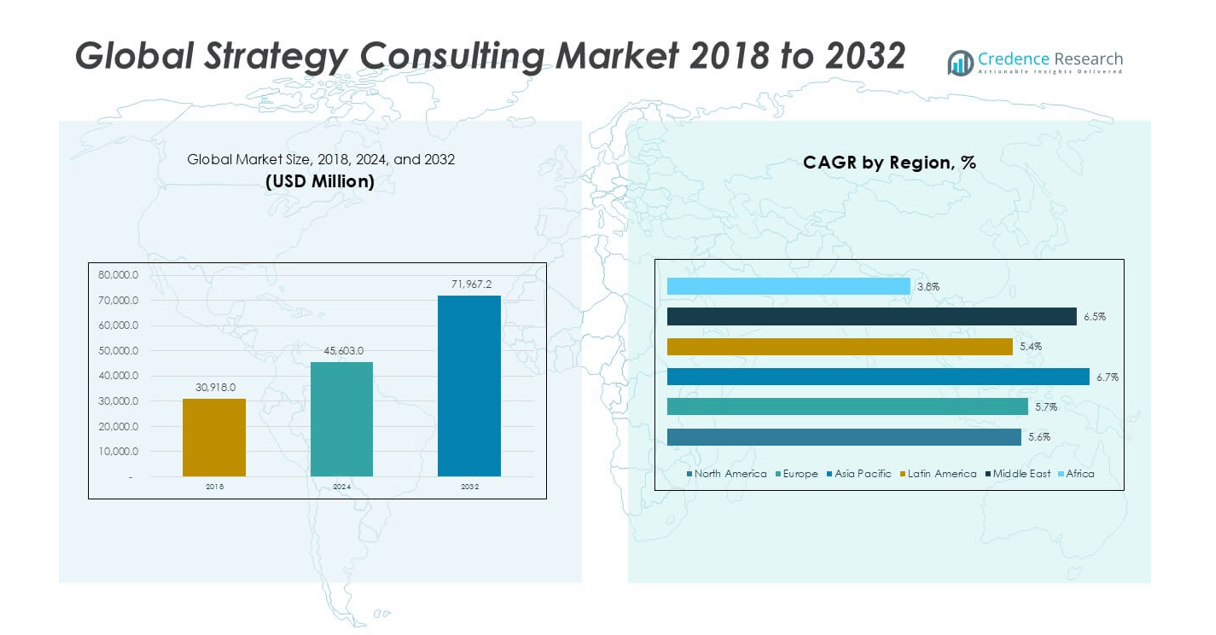

2.2 Tillväxtkurva – Intäktsprognoser (USD Miljoner)

2.3. Premiuminsikter – Baserat på Primära Intervjuer

KAPITEL NR. 3 : STRATEGIKONSULTMARKNADSKRAFTER & BRANSCHPULS

3.1 Förändringens Grunder – Marknadsöversikt

3.2 Expansionens Katalysatorer – Viktiga Marknadsdrivkrafter

3.2.1 Momentumförstärkare – Tillväxtutlösare

3.2.2 Innovationsbränsle – Disruptiva Teknologier

3.3 Motvind & Tvärvindar – Marknadsbegränsningar

3.3.1 Regulatoriska Strömmar – Efterlevnadsutmaningar

3.3.2 Ekonomiska Friktioner – Inflationspåtryckningar

3.4 Outnyttjade Horisonter – Tillväxtpotential & Möjligheter

3.5 Strategisk Navigering – Branschramverk

3.5.1 Marknadsjämvikt – Porters Fem Krafter

3.5.2 Ekosystemdynamik – Värdekedjeanalys

3.5.3 Makrokrafter – PESTEL-analys

KAPITEL NR. 4 : VIKTIGA INVESTERINGSCENTRUM

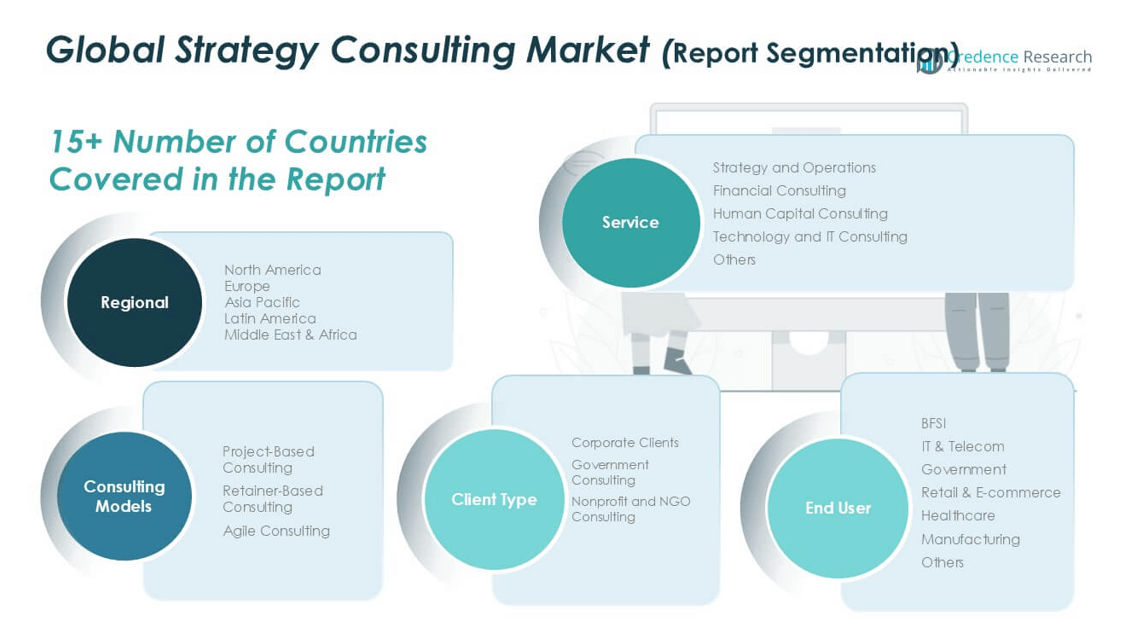

4.1 Regionala Guldgruvor – Högväxtgeografier

4.2 Produktgränser – Lukrativa Tjänstekategorier

4.3 Kundtyps Sötpunkter – Framväxande Efterfrågesegment

KAPITEL NR. 5: INTÄKTSTRAJEKTOR & FÖRMÖGENHETSKARTLÄGGNING

5.1 Momentumindikatorer – Prognos & Tillväxtkurvor

5.2 Regional Intäktsfotavtryck – Marknadsandelinsikter

5.3 Segmenterat Förmögenhetsflöde – Tjänst, Konsultmodeller, Kundtyp & Slutanvändarintäkter

KAPITEL NR. 6 : HANDELS- & KOMMERCIELL ANALYS

6.1. Importanalys Per Region

6.1.1. Global Strategikonsultmarknad Importintäkter Per Region

6.2. Exportanalys Per Region

6.2.1. Global Strategikonsultmarknad Exportintäkter Per Region

KAPITEL NR. 7 : KONKURRENSANALYS

7.1. Företagsmarknadsandelsanalys

7.1.1. Global Strategikonsultmarknad: Företagsmarknadsandel

7.2. Global Strategikonsultmarknad Företagsintäktsmarknadsandel

7.3. Strategiska Utvecklingar

7.3.1. Förvärv & Fusioner

7.3.2. Lansering av Nya Tjänster

7.3.3. Regional Expansion

7.4. Konkurrensdashboard

7.5. Företagsbedömningsmått, 2024

KAPITEL NR. 8 : STRATEGIKONSULTMARKNAD – ANALYS AV TJÄNSTESegment

8.1. Strategikonsultmarknadsöversikt Per Tjänstesegment

8.1.1. Strategikonsultmarknad Intäktsandel Per Tjänst

8.2. Strategi och Drift

8.3. Finansiell Konsultation

8.4. Human Capital Konsultation

8.5. Teknologi och IT Konsultation

8.6. Övriga

KAPITEL NR. 9 : STRATEGIKONSULTMARKNAD – ANALYS AV KONSULTMODELLER SEGMENT

9.1. Strategikonsultmarknadsöversikt Per Konsultmodeller Segment

9.1.1. Strategikonsultmarknad Intäktsandel Per Konsultmodeller

9.2. Projektbaserad Konsultation

9.3. Retainerbaserad Konsultation

9.4. Agil Konsultation

KAPITEL NR. 10 : STRATEGIKONSULTMARKNAD – ANALYS AV KUNDTYP SEGMENT

10.1. Strategikonsultmarknadsöversikt Per Kundtyp Segment

10.1.1. Strategikonsultmarknad Intäktsandel Per Kundtyp

10.2. Företagskunder

10.3. Offentlig Konsultation

10.4. Ideell och NGO Konsultation

KAPITEL NR. 11 : STRATEGIKONSULTMARKNAD – ANALYS AV SLUTANVÄNDARSEGMENT

11.1. Strategikonsultmarknadsöversikt Per Slutanvändarsegment

11.1.1. Strategikonsultmarknad Intäktsandel Per Slutanvändare

11.2. BFSI

11.3. IT & Telekom

11.4. Offentlig Sektor

11.5. Detaljhandel & E-handel

11.6. Hälso- och sjukvård

11.7. Tillverkning

11.8. Övriga

KAPITEL NR. 12 : STRATEGIKONSULTMARKNAD – REGIONAL ANALYS

12.1. Strategikonsultmarknadsöversikt Per Regionsegment

12.1.1. Global Strategikonsultmarknad Intäktsandel Per Region

12.1.2. Regioner

12.1.3. Global Strategikonsultmarknad Intäkter Per Region

12.1.4. Tjänst

12.1.5. Global Strategikonsultmarknad Intäkter Per Tjänst

12.1.6. Konsultmodeller

12.1.7. Global Strategikonsultmarknad Intäkter Per Konsultmodeller

12.1.8. Kundtyp

12.1.9. Global Strategikonsultmarknad Intäkter Per Kundtyp

12.1.10. Slutanvändare

12.1.11. Global Strategikonsultmarknad Intäkter Per Slutanvändare

KAPITEL NR. 13 : NORDAMERIKA STRATEGIKONSULTMARKNAD – LANDANALYS

13.1. Nordamerika Strategikonsultmarknadsöversikt Per Landsegment

13.1.1. Nordamerika Strategikonsultmarknad Intäktsandel Per Region

13.2. Nordamerika

13.2.1. Nordamerika Strategikonsultmarknad Intäkter Per Land

13.2.2. Tjänst

13.2.3. Nordamerika Strategikonsultmarknad Intäkter Per Tjänst

13.2.4. Konsultmodeller

13.2.5. Nordamerika Strategikonsultmarknad Intäkter Per Konsultmodeller

13.2.6. Kundtyp

13.2.7. Nordamerika Strategikonsultmarknad Intäkter Per Kundtyp

13.2.8. Slutanvändare

13.2.9. Nordamerika Strategikonsultmarknad Intäkter Per Slutanvändare

13.3. USA

13.4. Kanada

13.5. Mexiko

KAPITEL NR. 14 : EUROPA STRATEGIKONSULTMARKNAD – LANDANALYS

14.1. Europa Strategikonsultmarknadsöversikt Per Landsegment

14.1.1. Europa Strategikonsultmarknad Intäktsandel Per Region

14.2. Europa

14.2.1. Europa Strategikonsultmarknad Intäkter Per Land

14.2.2. Tjänst

14.2.3. Europa Strategikonsultmarknad Intäkter Per Tjänst

14.2.4. Konsultmodeller

14.2.5. Europa Strategikonsultmarknad Intäkter Per Konsultmodeller

14.2.6. Kundtyp

14.2.7. Europa Strategikonsultmarknad Intäkter Per Kundtyp

14.2.8. Slutanvändare

14.2.9. Europa Strategikonsultmarknad Intäkter Per Slutanvändare

14.3. Storbritannien

14.4. Frankrike

14.5. Tyskland

14.6. Italien

14.7. Spanien

14.8. Ryssland

14.9. Resten av Europa

KAPITEL NR. 15 : ASIEN-PACIFIC STRATEGIKONSULTMARKNAD – LANDANALYS

15.1. Asien-Pacific Strategikonsultmarknadsöversikt Per Landsegment

15.1.1. Asien-Pacific Strategikonsultmarknad Intäktsandel Per Region

15.2. Asien-Pacific

15.2.1. Asien-Pacific Strategikonsultmarknad Intäkter Per Land

15.2.2. Tjänst

15.2.3. Asien-Pacific Strategikonsultmarknad Intäkter Per Tjänst

15.2.4. Konsultmodeller

15.2.5. Asien-Pacific Strategikonsultmarknad Intäkter Per Konsultmodeller

15.2.6. Kundtyp

15.2.7. Asien-Pacific Strategikonsultmarknad Intäkter Per Kundtyp

15.2.8. Slutanvändare

15.2.9. Asien-Pacific Strategikonsultmarknad Intäkter Per Slutanvändare

15.3. Kina

15.4. Japan

15.5. Sydkorea

15.6. Indien

15.7. Australien

15.8. Sydostasien

15.9. Resten av Asien-Pacific

KAPITEL NR. 16 : LATINAMERIKA STRATEGIKONSULTMARKNAD – LANDANALYS

16.1. Latinamerika Strategikonsultmarknadsöversikt Per Landsegment

16.1.1. Latinamerika Strategikonsultmarknad Intäktsandel Per Region

16.2. Latinamerika

16.2.1. Latinamerika Strategikonsultmarknad Intäkter Per Land

16.2.2. Tjänst

16.2.3. Latinamerika Strategikonsultmarknad Intäkter Per Tjänst

16.2.4. Konsultmodeller

16.2.5. Latinamerika Strategikonsultmarknad Intäkter Per Konsultmodeller

16.2.6. Kundtyp

16.2.7. Latinamerika Strategikonsultmarknad Intäkter Per Kundtyp

16.2.8. Slutanvändare

16.2.9. Latinamerika Strategikonsultmarknad Intäkter Per Slutanvändare

16.3. Brasilien

16.4. Argentina

16.5. Resten av Latinamerika

KAPITEL NR. 17 : MELLANÖSTERN STRATEGIKONSULTMARKNAD – LANDANALYS

17.1. Mellanöstern Strategikonsultmarknadsöversikt Per Landsegment

17.1.1. Mellanöstern Strategikonsultmarknad Intäktsandel Per Region

17.2. Mellanöstern

17.2.1. Mellanöstern Strategikonsultmarknad Intäkter Per Land

17.2.2. Tjänst

17.2.3. Mellanöstern Strategikonsultmarknad Intäkter Per Tjänst

17.2.4. Konsultmodeller

17.2.5. Mellanöstern Strategikonsultmarknad Intäkter Per Konsultmodeller

17.2.6. Kundtyp

17.2.7. Mellanöstern Strategikonsultmarknad Intäkter Per Kundtyp

17.2.8. Slutanvändare

17.2.9. Mellanöstern Strategikonsultmarknad Intäkter Per Slutanvändare

17.3. GCC-länder

17.4. Israel

17.5. Turkiet

17.6. Resten av Mellanöstern

KAPITEL NR. 18 : AFRIKA STRATEGIKONSULTMARKNAD – LANDANALYS

18.1. Afrika Strategikonsultmarknadsöversikt Per Landsegment

18.1.1. Afrika Strategikonsultmarknad Intäktsandel Per Region

18.2. Afrika

18.2.1. Afrika Strategikonsultmarknad Intäkter Per Land

18.2.2. Tjänst

18.2.3. Afrika Strategikonsultmarknad Intäkter Per Tjänst

18.2.4. Konsultmodeller

18.2.5. Afrika Strategikonsultmarknad Intäkter Per Konsultmodeller

18.2.6. Kundtyp

18.2.7. Afrika Strategikonsultmarknad Intäkter Per Kundtyp

18.2.8. Slutanvändare

18.2.9. Afrika Strategikonsultmarknad Intäkter Per Slutanvändare

18.3. Sydafrika

18.4. Egypten

18.5. Resten av Afrika

KAPITEL NR. 19 : FÖRETAGSPROFILER

19.1. Bain and Company

19.1.1. Företagsöversikt

19.1.2. Tjänsteportfölj

19.1.3. Finansiell Översikt

19.1.4. Nya Utvecklingar

19.1.5. Tillväxtstrategi

19.1.6. SWOT-analys

19.2. The Boston Consulting Group

19.3. Ernst & Young Ltd

19.4. McKinsey & Company

19.5. Deloitte

19.6. CGI Group Inc.

19.7. McKinsey & Company

19.8. PwC

19.9. Accenture

19.10. Reedseer Strategy Consultants

19.11. Andra Viktiga Aktörer