Обзор рынка

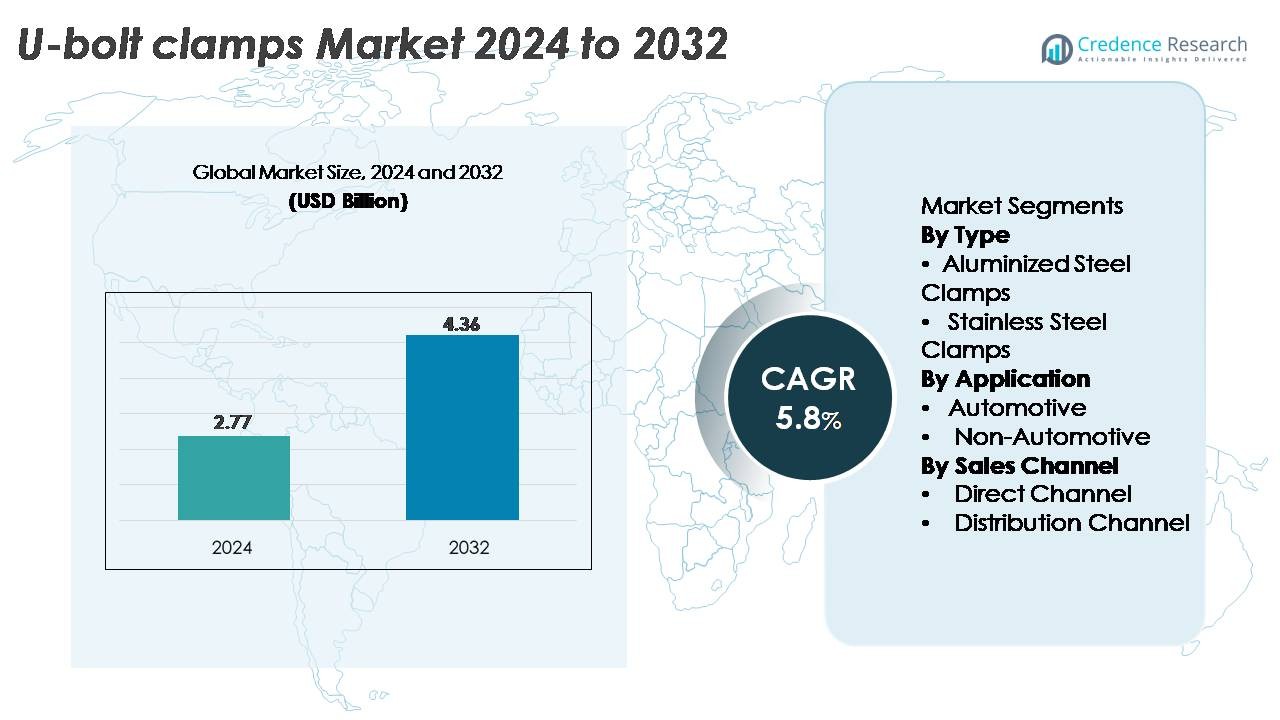

Глобальный рынок U-образных зажимов был оценен в 2,77 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 4,36 миллиарда долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 5,8% в течение прогнозируемого периода (2025–2032 годы).

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка U-образных зажимов 2024 |

2,77 миллиарда долларов США |

| Рынок U-образных зажимов, CAGR |

5,8% |

| Размер рынка U-образных зажимов 2032 |

4,36 миллиарда долларов США |

Рынок U-образных зажимов формируется разнообразной группой известных производителей, включая Peterson Spring, Kale Clamp, Ideal Clamp, Yushin Precision Industrial, BAND-IT, Togo Seisakusyo, Oetiker Group, Rotor Clip, Norma Group SE и Clampco. Эти компании конкурируют, предлагая высокопрочные, коррозионно-стойкие зажимы, разработанные для автомобильных, промышленных и строительных применений. Многие сосредотачиваются на инновациях в материалах, точной формовке и расширении сетей дистрибуции для укрепления присутствия на рынке в сегментах OEM и вторичного рынка. Северная Америка лидирует на мировом рынке с долей в 34%, благодаря сильному производству автомобилей, развитой промышленной инфраструктуре и устойчивому спросу на решения из высококачественной нержавеющей стали.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок U-образных зажимов был оценен в 2,77 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 4,36 миллиарда долларов США к 2032 году, регистрируя CAGR 5,8%, что отражает стабильный рост в автомобильных и промышленных приложениях.

- Сильные рыночные драйверы включают рост производства автомобилей, расширение спроса на обслуживание вторичного рынка и увеличение использования коррозионно-стойких зажимов из нержавеющей стали, которые занимают наибольшую долю в сегменте типов благодаря превосходной долговечности и нагрузочной способности.

- Ключевые тенденции сосредоточены на индивидуальных конструкциях зажимов, точном производстве и более широком применении высокопрочных материалов, поддерживаемых конкурентными инновациями от глобальных игроков, приоритизирующих надежность, сертификацию и инженерные решения, специфичные для приложений.

- Ограничения рынка в основном связаны с волатильностью цен на сырье, нарушениями в цепочке поставок и ценовым давлением со стороны недорогих региональных производителей, влияющим на маржу в категориях стандартных зажимов.

- Регионально Северная Америка лидирует с 34%, за ней следуют Азиатско-Тихоокеанский регион с 29% и Европа с 28%; автомобильный сегмент остается доминирующим применением, в то время как канал распределения занимает наибольшую долю в общем объеме продаж.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу

Зажимы из нержавеющей стали представляют собой доминирующий под-сегмент, захватывая наибольшую долю рынка благодаря их превосходной стойкости к коррозии, высокой прочности на разрыв и длительному сроку службы в сложных условиях. Их надежность в условиях высоких температур и вибраций способствует широкому использованию в автомобильной промышленности, промышленном оборудовании и строительстве. Зажимы из алюминированной стали продолжают стабильно расти как экономически эффективные альтернативы, особенно в выхлопных системах и средах с умеренной коррозией. Доминирование нержавеющей стали дополнительно усиливается стандартами OEM, которые все больше акцентируют внимание на долговечности, сокращении циклов технического обслуживания и соблюдении требований к производительности и безопасности.

- Например, зажим Oetiker Stainless-Steel StepLess® Ear Clamp 167 Series изготовлен из нержавеющей стали 304 для обеспечения коррозионно-стойкой отделки и гарантирует надежное, герметичное уплотнение под динамическими нагрузками, используя 360° StepLess® дизайн для равномерного давления на поверхность.

По применению

Автомобильный сегмент занимает доминирующую долю рынка, обусловленную широким использованием U-образных зажимов в выхлопных системах, подвесных сборках, стабилизации шасси и поддержке трубопроводов. Автопроизводители отдают предпочтение компонентам, обеспечивающим высокую структурную целостность, устойчивость к вибрациям и долгосрочную надежность, поддерживая высокий спрос на премиальные материалы зажимов, такие как нержавеющая сталь. Между тем, неавтомобильный сегмент, включая строительство, HVAC, производство электроэнергии и промышленное оборудование, продолжает расширяться благодаря увеличению инвестиций в инфраструктуру и тяжелые механические системы. Однако автомобильная промышленность сохраняет лидерство благодаря стандартизированным объемам использования и строгим производственным спецификациям.

- Например, компания Rotor Clip поставляет зажимы и крепежи из пружинной стали, разработанные и протестированные в лаборатории, сертифицированной по стандартам IATF 16949 и AS9100, чтобы выдерживать сложные частоты вибраций и осевые нагрузки, встречающиеся в сборках силовых агрегатов, обеспечивая безопасность и стабильность в динамических условиях эксплуатации автомобилей.

По каналу продаж

Канал дистрибуции доминирует на рынке, занимая наибольшую долю, поскольку производители полагаются на обширные сети дистрибьюторов для достижения покупателей на вторичном автомобильном рынке, промышленных подрядчиков и поставщиков услуг по техническому обслуживанию. Дистрибьюторы предлагают широкий ассортимент продукции, более быстрое выполнение заказов и многобрендовые варианты, укрепляя свои позиции в различных секторах конечного использования. Прямые каналы продаж растут стабильно, особенно среди крупных OEM и промышленных клиентов, которые ищут индивидуальные конструкции зажимов, эффективность закупок оптом и долгосрочные партнерства по поставкам. Несмотря на этот рост, канал дистрибуции остается доминирующим благодаря своему масштабу, доступности и сильному присутствию как в сегментах B2B, так и на вторичном рынке.

Ключевые факторы роста

Расширение производства автомобилей и спрос на вторичном рынке

Глобальное расширение производства автомобилей и устойчивый рост послепродажного обслуживания значительно увеличивают спрос на U-образные хомуты, поскольку эти компоненты являются необходимыми для выхлопных систем, стабилизации подвески, выравнивания трансмиссии и крепления трубопроводов. Автопроизводители все чаще отдают предпочтение высокопрочным, коррозионно-стойким хомутам, чтобы соответствовать изменяющимся нормам выбросов и стандартам долговечности. Растущий автопарк стимулирует спрос на замену, так как U-образные хомуты часто заменяются во время технического обслуживания из-за воздействия тепла, вибрационных нагрузок и коррозии. Кроме того, переход к легковесным выхлопным архитектурам и компактным компоновкам двигателей увеличивает потребность в точно разработанных хомутах, способных обеспечивать высокую точность и большую грузоподъемность. Расширение парка коммерческих транспортных средств в логистике, строительстве и городской мобильности способствует устойчивому росту объемов, поскольку тяжелые грузовики и автобусы в значительной степени зависят от U-образных хомутов большого диаметра для безопасности шасси и подвески. Вместе спрос со стороны OEM и послепродажного обслуживания создает стабильный, долгосрочный путь роста.

- Например, высокопрочная система крепления BAND-IT Ultra-Lok® из нержавеющей стали обеспечивает прочность на разрыв 4,448 Н и выдерживает температуры выхлопных газов, превышающие 538 °C, поддерживая надежное крепление в условиях высокой вибрации в автомобильной среде.

Модернизация промышленной инфраструктуры и обновление оборудования

Растущие инвестиции в промышленную инфраструктуру, охватывающую нефтегазовую отрасль, производство электроэнергии, строительное оборудование и тяжелую технику, служат основным катализатором роста для U-образных хомутов. Эти хомуты критически важны для крепления трубопроводов, воздуховодов HVAC, механических труб и тяжелых конструктивных компонентов, что делает их неотъемлемой частью крупных установок и проектов расширения заводов. По мере того как предприятия переходят на более энергоэффективные и безопасные структуры, спрос на высокопроизводительные хомуты с большей нагрузочной выносливостью, защитой от ржавчины и демпфированием вибрации увеличивается. Рост реконструкции и модернизации стареющей инфраструктуры также способствует повторным продажам, особенно там, где усталость металла и вибрации оборудования представляют операционные риски. Промышленные подрядчики все чаще указывают нержавеющие и покрытые хомуты для соответствия строгим экологическим, сейсмическим и механическим требованиям стабильности. С расширением таких секторов, как водоочистка, химическая обработка и установки возобновляемой энергии по всему миру, внедрение надежных решений для крепления U-образными хомутами продолжает укрепляться в условиях высоких инженерных нагрузок.

- Например, непокрытая лента BAND-IT из нержавеющей стали 316 (номер детали C40699), шириной 3/4 дюйма и толщиной 0.030 дюйма, обеспечивает среднюю прочность на разрыв примерно 8,006 Н (1,800 фунтов).

Рост использования коррозионно-стойких материалов и передовых методов производства

Рынок значительно выигрывает от растущего предпочтения к передовым материалам, которые повышают долговечность зажимов, снижают необходимость в обслуживании и обеспечивают долгосрочную безопасность в суровых условиях эксплуатации. Производители переходят на нержавеющие стали, алюминизированные покрытия и термообработанные крепежи, которые предлагают улучшенную стойкость к коррозии, более высокую прочность на разрыв и термическую стабильность. Этот переход обусловлен ужесточением стандартов качества в автомобильной, морской и промышленной отраслях, где длительное воздействие тепла, влаги и химических агентов является обычным явлением. Передовые методы производства, такие как гибка стержней на станках с ЧПУ, автоматизированная ковка, роботизированная сварка и точная нарезка резьбы, улучшают точность размеров и равномерность нагрузки, позволяя зажимам выдерживать более высокие крутящие моменты и динамические нагрузки. Эти технологические обновления также снижают производственные ошибки, улучшают консистентность в крупносерийном производстве и поддерживают индивидуальные геометрии зажимов для специализированных применений. Поскольку конечные пользователи требуют более длительного срока службы и сокращения времени простоя, высокоэффективные материалы и автоматизированные производственные технологии значительно ускоряют рост рынка.

Ключевые Тенденции и Возможности

Растущий Переход к Индивидуальным, Специфичным для Применения Конструкциям Зажимов

Ключевая возможность возникает из-за растущего спроса на индивидуальные U-образные зажимы, разработанные для конкретных условий нагрузки, диаметров труб и воздействия окружающей среды. Автомобильные OEM-производители все чаще запрашивают зажимы, разработанные для конкретных моделей, чтобы соответствовать точным требованиям по крутящему моменту, вибрации и температурным порогам. Промышленные операторы аналогично требуют специально разработанных зажимов для трубопроводов высокого давления, коррозионных атмосфер и тяжелого структурного анкерования. Производители отвечают на это, интегрируя платформы CAD/CAM, быстрое прототипирование и модульные системы инструментов, которые позволяют сократить циклы проектирования и гибкое производство. Эта тенденция к индивидуализации улучшает производительность продукции, повышает операционную безопасность и поддерживает соответствие отраслевым стандартам, таким как ASTM, ISO и DIN. Поскольку такие сектора, как возобновляемая энергия, химическая обработка и строительство, принимают более сложные механические системы, индивидуальные решения для зажимов представляют собой высокоценную возможность для производителей, стремящихся выделиться благодаря инженерному мастерству и специализированным продуктовым линейкам.

- Например, программа разработанных зажимов Ideal Tridon использует инструменты CAD/CAM и поддерживает индивидуальные диаметры до 762 мм, с вариантами из нержавеющей стали серии 300, проверенными на усталостные испытания ASTM F2098 для обеспечения долговечности в высоковибрационных сборках.

Расширение Сетей Послепродажного Распределения и Платформ Электронной Коммерции

Рост многобрендовых сетей распределения и онлайн-платформ закупок изменяет доступность рынка и позволяет производителям охватывать более широкие сегменты клиентов. Промышленные покупатели, автомобильные мастерские и потребители DIY все чаще полагаются на порталы электронной коммерции для широкого выбора размеров зажимов, материалов и классов производительности. Эта тенденция открывает возможности для производителей расширять свои цифровые каталоги, предлагать готовые запасы и укреплять видимость на мировых рынках. Улучшенная логистика, управление запасами в реальном времени и улучшенные инструменты сравнения продуктов дополнительно поддерживают этот переход. Дистрибьюторы также инвестируют в услуги с добавленной стоимостью, такие как технические рекомендации, таблицы совместимости и руководства по применению, которые помогают покупателям принимать обоснованные решения. Поскольку цифровые закупки становятся более распространенными, поставщики с сильным онлайн-присутствием, эффективными возможностями выполнения заказов и конкурентоспособными многоуровневыми ценовыми моделями получают значительное преимущество на рынке.

· Например, Fastenal интегрирует более 800 000 активных SKU в свою цифровую систему цепочки поставок и поддерживает возможность местного самовывоза в тот же день через 3 300 филиалов, улучшая доступ для покупателей зажимов в больших объемах.

Ключевые проблемы

Волатильность цен на сырье и сбои в цепочке поставок

Рынок сталкивается с серьезными проблемами из-за колебаний цен на нержавеющую сталь, углеродистую сталь, покрытия и легирующие материалы, используемые в производстве хомутов U-образной формы. Волатильность цен напрямую влияет на производственные затраты и сужает маржу, особенно для производителей, зависящих от оптовых закупок стали или импортных материалов. Кроме того, глобальные нарушения цепочки поставок, от задержек в доставке до логистических узких мест, нарушают планирование запасов и увеличивают сроки выполнения заказов. Эти несоответствия усложняют контракты на поставку OEM, которые часто требуют строгих графиков поставок и стабильных цен. Мелкие производители сталкиваются с повышенной уязвимостью из-за ограниченной переговорной силы с поставщиками и дистрибьюторами. Необходимость поддержания высоких уровней запасов дополнительно увеличивает давление на оборотный капитал. По мере того как рынки ужесточают нормативные требования к отслеживаемости материалов и соблюдению качества, задача балансировки экономической эффективности и производительности материалов становится все более сложной.

Интенсивная конкуренция на рынке и ценовое давление со стороны производителей с низкими издержками

Рынок хомутов U-образной формы является высококонкурентным, с многочисленными региональными и международными игроками, предлагающими аналогичные конфигурации продукции, что приводит к сильному ценовому давлению. Производители с низкими издержками, особенно в регионах с более низкими затратами на труд и производство, усиливают конкуренцию, поставляя бюджетные хомуты оптовикам и дистрибьюторам на вторичном рынке. Эта динамика вынуждает устоявшихся производителей дифференцироваться за счет качества, сертификации, улучшения материалов и инженерной точности, что увеличивает производственные затраты. Поддержание конкурентоспособности становится сложным в сегментах, чувствительных к цене, особенно там, где покупатели отдают предпочтение стоимости перед долгосрочной производительностью. Более того, поддельные и некачественные хомуты, циркулирующие на некоторых рынках, создают дополнительные проблемы, так как они ставят под угрозу безопасность применения и подрывают доверие к бренду. Производители должны инвестировать в обеспечение качества, защиту бренда и управление распределением, чтобы поддерживать рыночные позиции в условиях агрессивных глобальных ценовых стратегий.

Региональный анализ

Северная Америка

Северная Америка занимает крупнейшую долю на рынке хомутов U-образной формы — 34%, благодаря сильному производству автомобилей, обширной деятельности на вторичном рынке и высокой степени использования коррозионно-стойких хомутов из нержавеющей стали. Хорошо развитая промышленная база региона, включая нефтегазовую отрасль, HVAC, строительство и тяжелое машиностроение, обеспечивает постоянный спрос на высокопрочные крепежные компоненты. Строгие стандарты производительности и безопасности в США и Канаде заставляют производителей поставлять хомуты с высокой точностью и улучшенной грузоподъемностью. Кроме того, технологические достижения в системах выхлопа, обслуживании автопарка и инфраструктуре трубопроводов поддерживают долгосрочное потребление как в OEM, так и на вторичном рынке.

Европа

Европа составляет примерно 28% мирового рынка, благодаря передовым стандартам автомобильного инжиниринга, сильному промышленному производству и растущим инвестициям в энергоэффективную инфраструктуру. Германия, Франция, Италия и Великобритания лидируют по спросу, поддерживаемые строгими регламентами ЕС, продвигающими долговечные, коррозионно-стойкие материалы для хомутов. Расширяющиеся секторы возобновляемой энергии, химической обработки и управления водными ресурсами региона дополнительно стимулируют потребление высокопроизводительных хомутов. Присутствие устоявшихся автомобильных OEM и производителей оборудования также обеспечивает стабильные объемы закупок. Ориентация Европы на компоненты с сертификацией качества, устойчивость и долгий срок службы продолжает укреплять использование хомутов в различных отраслях конечного использования.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион охватывает примерно 29% рыночной доли и является самым быстрорастущим регионом благодаря расширению производства автомобилей, развитию инфраструктуры и быстрой индустриализации в Китае, Индии, Японии и Юго-Восточной Азии. Большой объем строительства, рост производства и увеличение инвестиций в транспортные и энергетические проекты способствуют широкому использованию U-образных хомутов в трубопроводных системах, машинах и строительных применениях. Экономически эффективные производственные возможности и растущий спрос на вторичном рынке дополнительно поддерживают рост региона. По мере того как местные производители оригинального оборудования увеличивают объемы производства и ужесточают стандарты качества, спрос на нержавеющую сталь и высокопрочные хомуты продолжает расти на рынках АТР.

Латинская Америка

Латинская Америка составляет примерно 5% мирового рынка, с ростом, сосредоточенным в Бразилии, Мексике, Аргентине и Чили. Растущие операции по сборке автомобилей и расширение строительной и энергетической инфраструктуры поддерживают стабильное внедрение U-образных хомутов в различных применениях. Проекты индустриальной модернизации, особенно в нефтегазовой и горнодобывающей отраслях, способствуют увеличению спроса на прочные хомуты с улучшенной стойкостью к коррозии и вибрациям. Однако экономическая нестабильность и нерегулярные инвестиционные циклы ограничивают общий импульс покупок. Несмотря на эти вызовы, спрос на вторичном рынке для обслуживания автомобилей и оборудования обеспечивает стабильные долгосрочные возможности для производителей и дистрибьюторов хомутов.

Ближний Восток и Африка (MEA)

Регион Ближнего Востока и Африки составляет примерно 4% рыночной доли, в основном благодаря нефтегазовой деятельности, расширению нефтехимической промышленности и крупномасштабному развитию инфраструктуры в странах Совета сотрудничества арабских государств Персидского залива (GCC). Тяжелые U-образные хомуты широко используются в трубопроводных сетях, системах HVAC и установках промышленного оборудования, создавая стабильный спрос. Растущий горнодобывающий сектор Африки и проекты городской инфраструктуры также способствуют расширению рынка. Однако ограниченная индустриальная диверсификация и колеблющиеся инвестиции в строительство ограничивают более быстрый рост. Увеличение использования нержавеющих хомутов в условиях высоких температур и коррозионной среды продолжает поддерживать долгосрочную траекторию спроса в MEA.

Сегментация рынка:

По типу

- Хомуты из алюминированной стали

- Хомуты из нержавеющей стали

По применению

- Автомобильный

- Неавтомобильный

По каналу продаж

- Прямой канал

- Канал дистрибуции

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке U-образных хомутов характеризуется сочетанием глобальных производителей, региональных производителей и специализированных инженерных фирм, конкурирующих по качеству продукции, инновациям в материалах и охвату дистрибуции. Ведущие компании сосредоточены на поставках высокопрочных хомутов из нержавеющей и алюминированной стали, соответствующих строгим автомобильным, промышленным и строительным спецификациям. Многие игроки инвестируют в передовые производственные технологии, такие как автоматизированная гибка, прецизионная нарезка резьбы, роботизированная сварка и процессы обработки поверхности для повышения долговечности и точности размеров. Стратегические партнерства с автомобильными OEM-производителями, промышленными подрядчиками и дистрибьюторами на вторичном рынке укрепляют рыночные позиции. Между тем, региональные производители делают акцент на конкурентоспособности по стоимости, обслуживая ценочувствительные сегменты стандартными конфигурациями хомутов. Растущий спрос на коррозионностойкие и тяжелые хомуты побуждает фирмы расширять продуктовые линии и стремиться к сертификационному дифференцированию. Интенсивная конкуренция также заставляет компании оптимизировать логистику, улучшать доступность запасов и предлагать индивидуальные хомуты для специфических требований применения. В целом, инновации, стабильная производительность и отзывчивые цепочки поставок определяют конкурентный успех на рынке.

Анализ ключевых игроков

- Peterson Spring

- Kale Clamp

- Ideal Clamp

- Yushin Precision Industrial

- BAND-IT

- Togo Seisakusyo

- Oetiker Group

- Rotor Clip

- Norma Group SE

- Clampco

Последние разработки

- В августе 2025 года компания Clampco Products, Inc. получила сертификацию Nadcap за свои сварочные процессы, что подчеркивает ее приверженность производству хомутов для аэрокосмической и оборонной промышленности

- В декабре 2024 года NORMA Group заключила крупный контракт с американским производителем бытовой техники на поставку почти трех миллионов индивидуальных металлических хомутов TORRO ежегодно.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, применения, канала продаж и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в нем содержатся стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на высокопрочные стальные U-образные зажимы будет продолжать расти, так как отрасли отдают приоритет более длительному сроку службы и устойчивости к коррозии.

- Производители автомобилей и поставщики запчастей увеличат использование точно спроектированных зажимов для поддержки развивающихся требований к выхлопным, подвесным и шасси системам.

- Модернизация промышленной инфраструктуры в секторах нефти и газа, энергетики, ОВК и строительства будет стимулировать стабильное долгосрочное потребление.

- Производители расширят возможности кастомизации для предоставления зажимов с геометрией, специфичной для применения в условиях высокой нагрузки и вибрации.

- Автоматизация процессов гибки, нарезки резьбы и сварки повысит эффективность производства и точность размеров.

- Глобальные дистрибьюторы укрепят онлайн-платформы, улучшая доступность рынка и взаимодействие с послепродажным обслуживанием.

- Рост в развивающихся экономиках ускорит использование зажимов в транспортировке, производстве и установке трубопроводов.

- Инновации в материалах, такие как передовые покрытия и более высококачественные сплавы, улучшат производительность в химически агрессивных и высокотемпературных условиях.

- Конкурентное давление усилится, побуждая поставщиков выделяться за счет сертификации, контроля качества и инженерной поддержки.

- Инициативы по устойчивому развитию будут способствовать использованию перерабатываемых материалов и энергоэффективных методов производства в индустрии зажимов.