Aperçu du marché

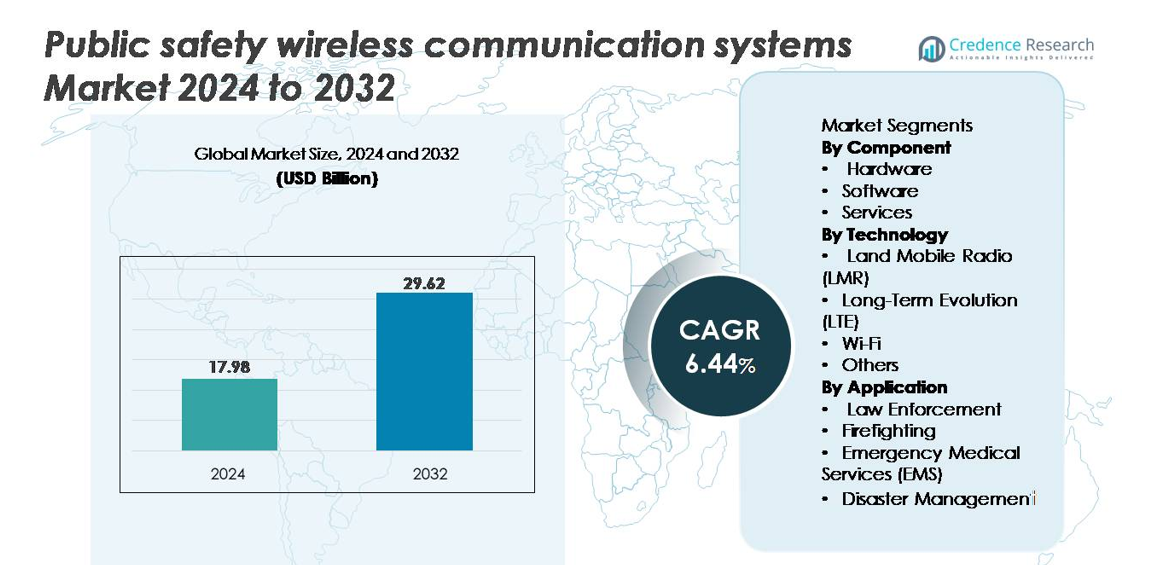

Le marché des systèmes de communication sans fil pour la sécurité publique était évalué à 17,98 milliards USD en 2024 et devrait atteindre 29,62 milliards USD d’ici 2032, reflétant un TCAC de 6,44 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Systèmes de Communication Sans Fil pour la Sécurité Publique 2024 |

17,98 milliards USD |

| Marché des Systèmes de Communication Sans Fil pour la Sécurité Publique, TCAC |

6,44% |

| Taille du Marché des Systèmes de Communication Sans Fil pour la Sécurité Publique 2032 |

29,62 milliards USD |

Le marché des systèmes de communication sans fil pour la sécurité publique est façonné par des acteurs mondialement établis tels qu’Ericsson AB, Hytera Communications Corporation Limited, Motorola Solutions, Inc., Nokia Networks, Cisco Systems, Inc., JVCKENWOOD Corporation, ZTE Corporation, Airbus Group, Sepura PLC, et Harris Corporation. Ces entreprises rivalisent en offrant des plateformes de communication critiques LMR, LTE/5G avancées, des radios multi-bandes, des réseaux cryptés et des solutions de commande et de contrôle interopérables. L’Amérique du Nord domine le marché avec une part estimée à 34 %, stimulée par un fort investissement fédéral, une adoption rapide des systèmes hybrides LMR-LTE et la présence de grands fournisseurs de technologies. L’Europe et la région Asie-Pacifique suivent de près, soutenues par des programmes de modernisation nationaux et des initiatives croissantes de sécurité publique numérique.

Aperçu du marché

- Le marché des systèmes de communication sans fil pour la sécurité publique était évalué à 17,98 milliards USD en 2024 et devrait atteindre 29,62 milliards USD d’ici 2032, enregistrant un TCAC de 6,44 % au cours de la période de prévision.

- Le marché croît rapidement en raison de la demande croissante pour des communications critiques, une connaissance situationnelle en temps réel et des mises à niveau à grande échelle des réseaux de sécurité publique basés sur LMR et LTE dans les domaines de l’application de la loi, de la lutte contre les incendies, des services médicaux d’urgence et de la gestion des catastrophes.

- Les tendances clés incluent l’adoption d’architectures hybrides LMR–LTE, l’expansion des centres de commandement dotés d’IA et l’intégration de la large bande, des capteurs IoT et des dispositifs de communication multi-bandes pour soutenir les opérations d’urgence de nouvelle génération.

- L’intensité concurrentielle augmente à mesure que des acteurs mondiaux tels que Motorola Solutions, Ericsson, Nokia, Hytera et Harris Corporation renforcent leurs portefeuilles grâce à des réseaux cryptés, des systèmes interopérables et des solutions critiques pour la mission basées sur la large bande.

- Régionalement, l’Amérique du Nord est en tête avec une part d’environ 34 %, suivie de l’Asie-Pacifique (~29 %) et de l’Europe (~27 %) ; par segment, le matériel domine en raison du déploiement extensif de radios, de stations de base et d’infrastructures de communication robustes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Composant

Le matériel domine le segment des composants, stimulé par le déploiement généralisé de dispositifs de communication robustes, de stations de base, de répéteurs et d’une infrastructure réseau à haute fiabilité nécessaire pour les opérations critiques. Les agences priorisent les investissements matériels pour garantir une connectivité ininterrompue, en particulier dans les zones reculées ou à haut risque où la résilience du système est essentielle. La croissance est en outre propulsée par la modernisation des réseaux de sécurité publique, y compris le déploiement élargi de radios de nouvelle génération, de capteurs et de passerelles interopérables qui soutiennent les opérations multi-bandes et la réponse aux incidents en temps réel. À mesure que les gouvernements modernisent les cadres de communication hérités, le matériel conserve la plus grande part en raison de son rôle fondamental dans la performance et la fiabilité du système.

- Par exemple, les spécifications de l’APX NEXT XE de Motorola Solutions sont authentiques. Le modèle comprend un écran tactile de 4,7 pouces prêt pour les gants, une protection IP68/IP66 et un haut-parleur de 3 W, comme indiqué. Les détails du répéteur DMR HR1065 de Hytera sont également corrects, y compris une sortie RF de 50 W et un support jusqu’à 64 canaux.

Par Technologie

La radio mobile terrestre (LMR) reste la technologie dominante, soutenue par sa fiabilité éprouvée, son accès fréquentiel dédié et ses performances solides dans des environnements difficiles où les réseaux commerciaux peuvent échouer. La LMR continue d’être l’épine dorsale principale de communication pour la police, les pompiers et les équipes d’urgence en raison de sa couverture garantie, de sa capacité instantanée de push-to-talk et de ses canaux sécurisés et cryptés. Bien que les architectures LTE et hybrides large bande-LMR gagnent du terrain, les agences dépendent encore fortement de la LMR pour la communication vocale critique. Son infrastructure bien établie, combinée à des mises à niveau numériques continues et à des normes d’interopérabilité élargies, soutient sa part dominante dans le mélange technologique.

- Par exemple, la radio XL-200P de L3Harris est authentique en proposant un support multibande VHF, UHF et 700/800 MHz ainsi qu’un chiffrement AES-256 pour une communication sécurisée. La série atteint également des niveaux de puissance d’émission allant jusqu’à 4 W, comme indiqué dans les spécifications officielles. La série NX-5000 de Kenwood est précise en offrant un support DMR, NXDN et P25, ainsi que des options de batterie allant d’environ 2500 mAh à plus de 3000 mAh.

Par Application

Les forces de l’ordre détiennent la plus grande part du segment des applications, motivées par une forte demande de communication en temps réel, de connaissance de la situation et de réponse coordonnée lors de la prévention du crime, de la surveillance et des opérations tactiques. Les agences de police dépendent de canaux sans fil sécurisés pour échanger des renseignements de terrain, suivre les unités et maintenir la continuité opérationnelle à travers les juridictions. Le besoin croissant de diffusion vidéo, d’intégration de caméras corporelles et de systèmes de répartition riches en données accélère encore l’adoption. Alors que les pressions sur la sécurité publique s’intensifient et que les écosystèmes de police numérique s’étendent, les forces de l’ordre continuent d’investir massivement dans des plateformes de communication avancées, renforçant leur position dominante sur le marché des communications de sécurité publique.

Principaux Facteurs de Croissance

Augmentation de la Demande pour la Communication Critique et la Connaissance de la Situation en Temps Réel

Le marché connaît une forte croissance alors que les agences de sécurité publique s’appuient de plus en plus sur des systèmes sans fil critiques pour soutenir la connaissance de la situation en temps réel, la prise de décision rapide et les opérations de terrain coordonnées. Les forces de l’ordre, les services d’incendie et les équipes médicales d’urgence nécessitent des plateformes de communication capables de fournir un échange d’informations instantané, fiable et sécurisé lors des urgences. La montée des catastrophes naturelles imprévisibles, des complexités de la criminalité urbaine et des événements publics à haut risque a intensifié la demande pour des systèmes haute performance qui garantissent une connectivité ininterrompue. Les agences priorisent les mises à niveau qui comblent les lacunes entre la voix, la vidéo, les données des capteurs et l’intelligence géospatiale, soutenant un cadre de réponse plus holistique. Les systèmes de communication sans fil intégrés forment désormais l’épine dorsale des opérations de commandement d’incident, permettant un flux d’informations fluide des centres de répartition aux équipes de terrain. Alors que les gouvernements renforcent les stratégies de résilience nationale et investissent dans une infrastructure de sécurité publique moderne, cette demande continue de s’accélérer, renforçant les réseaux de communication en tant qu’actifs essentiels dans la préparation et la réponse aux urgences.

- Par exemple, l’APX NEXT de Motorola Solutions comprend un modem LTE dédié qui prend en charge des mises à jour de données critiques rapides. La caméra corporelle V500 enregistre également à 30 fps et offre une autonomie de batterie conçue pour une durée de service complète. Ces caractéristiques mettent en avant des outils réels, axés sur la performance, qui améliorent la conscience situationnelle.

Modernisation des Infrastructures de Sécurité Publique Dirigée par le Gouvernement

Les investissements gouvernementaux et les mandats réglementaires stimulent considérablement l’expansion des systèmes de communication sans fil de sécurité publique. Les autorités nationales et régionales mettent en œuvre des initiatives de modernisation pour remplacer les réseaux analogiques vieillissants par des systèmes numériques avancés, à large bande et interopérables capables de soutenir la collaboration inter-agences. Les programmes de financement pour les infrastructures critiques, le développement des villes intelligentes et la résilience face aux catastrophes accélèrent encore les cycles d’approvisionnement pour les technologies de communication de nouvelle génération. Les services d’urgence nécessitent de plus en plus de systèmes alignés sur les normes de sécurité nationales, les protocoles de cybersécurité et les cadres d’interopérabilité, ce qui pousse à une adoption généralisée des architectures de communication unifiées. Dans de nombreuses régions, les gouvernements déploient des réseaux compatibles avec le haut débit pour soutenir des applications à forte consommation de données telles que la vidéo en temps réel, la télémétrie, le suivi de flotte et les alertes d’urgence. Cet élan politique garantit une demande stable à long terme pour les mises à niveau d’infrastructure et les nouveaux déploiements au sein des agences de sécurité municipales et nationales. L’écosystème résultant favorise l’innovation technologique, accélère la standardisation et renforce la collaboration public-privé pour sécuriser des capacités de communication résilientes.

- Par exemple, le baseband AirScale de Nokia prend en charge jusqu’à ~90 000 connexions simultanées par cellule et offre un débit élevé avec une performance 5G à faible latence. L’offre critique d’Ericsson inclut le MCPTT (Mission Critical Push-to-Talk), permettant une communication vocale/données de groupe fiable pour la sécurité publique et les opérations critiques sur les réseaux LTE/5G.

Intégration Croissante de l’IoT, de l’IA et des Technologies à Large Bande dans les Réseaux de Sécurité Publique

L’adoption de capteurs IoT, d’analyses activées par l’IA et de technologies à large bande à haute vitesse transforme les systèmes de communication de sécurité publique, entraînant une expansion substantielle du marché. Les agences de réponse d’urgence déploient de plus en plus d’appareils connectés tels que des caméras de surveillance, des capteurs environnementaux, des unités portées sur le corps et des terminaux de données mobiles qui génèrent des flux de données continus nécessitant des infrastructures sans fil robustes. Les analyses alimentées par l’IA permettent la détection de menaces en temps réel, l’allocation prédictive des ressources et le rapport d’incidents automatisé, renforçant l’efficacité opérationnelle. Les avancées en matière de large bande, en particulier les plateformes MCPTT (Mission Critical Push-to-Talk) basées sur LTE, prennent en charge des applications de données riches telles que les flux de drones en direct, la télématique des véhicules et les diagnostics à distance. Cette convergence améliore l’intelligence situationnelle et favorise des stratégies de réponse plus rapides et plus précises. À mesure que la transformation numérique s’accélère dans les environnements de sécurité publique, les agences donnent la priorité aux réseaux capables de prendre en charge des analyses avancées, des échanges de données multimodaux et l’interopérabilité des appareils. La dépendance croissante à l’égard des écosystèmes connectés continue de stimuler l’investissement dans des infrastructures de communication sans fil à haute capacité, sécurisées et résilientes.

Principales Tendances & Opportunités

Expansion des Modèles de Communication Hybrides LMR–LTE

Une tendance majeure de l’industrie est le passage rapide vers des architectures de communication hybrides qui intègrent la radio mobile terrestre traditionnelle (LMR) avec des systèmes basés sur la LTE à large bande. Bien que la LMR reste indispensable pour les services vocaux critiques, les agences nécessitent de plus en plus des capacités à large bande pour la vidéo, le streaming de données et les analyses avancées. Les systèmes hybrides comblent cet écart en permettant une convergence voix-données sans faille, permettant aux équipes de sécurité publique de maintenir la fiabilité héritée tout en accédant aux fonctionnalités numériques de nouvelle génération. Cette transition ouvre de nouvelles opportunités pour les fournisseurs proposant des passerelles, des appareils multi-modes et des plateformes logicielles interopérables. L’adoption croissante des solutions MCPTT, des centres de répartition basés sur le cloud et des réseaux d’accès radio partagés accélère encore le déploiement hybride. Alors que les agences visent à atteindre une modernisation à long terme sans perturber les opérations critiques, les plateformes hybrides LMR–LTE deviennent une voie d’investissement stratégique, créant des opportunités de croissance soutenues pour les intégrateurs, les fabricants d’appareils et les fournisseurs de services réseau.

- Par exemple, la plateforme MCPTT d’Ericsson prend en charge plus de 100 000 sessions push-to-talk par heure pour les grands réseaux d’urgence

Adoption Croissante des Plateformes de Commandement & Contrôle Équipées d’IA

Les plateformes d’analytique pilotées par l’IA représentent l’une des opportunités les plus transformatrices au sein de l’écosystème de communication de sécurité publique. Les agences intègrent l’IA dans les centres de commandement et de contrôle pour analyser les données en temps réel provenant de capteurs, de systèmes de surveillance et de réseaux de communication. Ces plateformes améliorent la connaissance de la situation en identifiant les anomalies, en prédisant l’escalade des incidents et en automatisant la classification des menaces. Les outils soutenus par l’IA permettent aux répartiteurs de traiter les données entrantes plus efficacement, de prioriser les événements critiques et d’allouer les ressources avec une plus grande précision. Des opportunités émergent pour les fournisseurs de technologies proposant des solutions de cartographie, d’analyse comportementale et de prévision d’incidents équipées d’IA. La demande croissante pour la fusion de données multi-sources combinant texte, audio, vidéo et entrées IoT stimule davantage l’innovation dans les systèmes de support décisionnel basés sur l’IA. À mesure que les réseaux de communication évoluent pour soutenir ces applications avancées, l’adoption de l’IA continue de s’étendre, améliorant la précision opérationnelle et permettant des environnements d’urgence entièrement interconnectés.

- Par exemple, la plateforme HxGN OnCall de Hexagon applique une classification des appels assistée par l’IA qui réduit le temps de traitement en analysant les motifs vocaux et les déclencheurs de mots-clés avec une grande précision

Croissance des Investissements dans les Villes Intelligentes et Infrastructure Intelligente

Les systèmes de communication sans fil de sécurité publique bénéficient considérablement des initiatives mondiales de développement de villes intelligentes axées sur l’automatisation de l’infrastructure urbaine et l’amélioration de la sécurité des citoyens. Les gouvernements déploient de plus en plus de systèmes de trafic intelligents, de solutions de surveillance environnementale, de plateformes d’alerte d’urgence et de réseaux de surveillance intelligents reliés par des infrastructures de communication sans fil à haute capacité. Cette tendance ouvre des opportunités pour des solutions soutenant la connectivité à grande échelle, la coordination inter-agences et les systèmes d’information publique en temps réel. Les hubs de mobilité intelligente, les systèmes intégrés d’alerte aux catastrophes et l’infrastructure de rue connectée génèrent une demande soutenue pour des systèmes de communication interopérables capables de soutenir des déploiements massifs d’IoT. Les fournisseurs proposant des plateformes évolutives, gérées dans le cloud et prêtes pour l’analytique sont bien positionnés pour tirer parti de ces écosystèmes de villes intelligentes en expansion. À mesure que l’urbanisation augmente et que les modèles de gouvernance intelligente progressent, le rôle de l’architecture de communication sans fil avancée devient central pour construire des villes sûres, résilientes et numériquement intégrées.

Principaux Défis

Limitations d’Interopérabilité Entre Agences et Réseaux Hérités

L’un des défis les plus persistants sur le marché des systèmes de communication sans fil pour la sécurité publique est d’atteindre une interopérabilité sans faille entre diverses agences, juridictions et technologies de communication. De nombreuses régions continuent d’exploiter un mélange de réseaux analogiques hérités, de systèmes LMR numériques et de nouvelles plateformes à large bande qui ne s’alignent pas naturellement entre elles. Cette fragmentation complique les opérations conjointes, retarde l’échange d’informations et augmente le risque opérationnel lors de réponses multi-agences telles que les catastrophes à grande échelle ou les incidents transfrontaliers. La mise à niveau des systèmes hérités est souvent coûteuse et techniquement complexe, nécessitant une planification coordonnée, une harmonisation du spectre et l’intégration de dispositifs multi-bandes. Les lacunes en matière d’interopérabilité affectent également le partage de données, en particulier à mesure que les agences adoptent des applications à large bande passante comme la transmission vidéo et l’analyse géospatiale. Aborder ces limitations nécessite des investissements significatifs, des efforts de normalisation et des stratégies de modernisation à long terme, posant des défis continus pour les agences avec des contraintes budgétaires et une infrastructure de communication vieillissante.

Menaces de Cybersécurité Ciblant les Réseaux de Communication pour la Sécurité Publique

La numérisation rapide des systèmes de communication pour la sécurité publique expose les agences à des risques accrus de cybersécurité, créant un défi opérationnel majeur. À mesure que les réseaux sans fil intègrent le haut débit, les appareils IoT, les systèmes de répartition basés sur le cloud et les analyses pilotées par l’IA, la surface d’attaque s’élargit considérablement. Les cybermenaces, y compris les violations de réseau, les ransomwares, le brouillage de signal et l’interception de données, peuvent compromettre les opérations critiques, perturber les réponses d’urgence et mettre en péril des informations sensibles. De nombreuses agences publiques manquent de la maturité en cybersécurité nécessaire pour protéger les systèmes interconnectés, surtout lorsqu’elles exploitent des équipements hérités ou des cadres informatiques sous-financés. La dépendance croissante à la communication basée sur IP augmente le besoin de cryptage, de détection d’intrusion, de politiques de confiance zéro et de conception de réseau résiliente. Les fournisseurs doivent mettre en œuvre des protocoles de sécurité avancés, une surveillance continue et des mécanismes d’authentification robustes. Ne pas aborder ces risques peut entraîner des temps d’arrêt opérationnels, compromettre la sécurité publique et entraîner une non-conformité réglementaire, faisant de la cybersécurité un obstacle central à l’adoption du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des systèmes de communication sans fil pour la sécurité publique, représentant environ 34 %, grâce à de forts investissements fédéraux et étatiques dans le LTE critique pour les missions, les réseaux LMR modernisés et les programmes de modernisation NG911. Les États-Unis mènent l’adoption à travers des initiatives nationales de haut débit pour la sécurité publique, l’expansion des capacités MCPTT et l’intégration rapide de centres de commandement équipés d’IA. Le Canada accélère également les déploiements pour renforcer la résilience face aux catastrophes et l’interopérabilité inter-agences. La maturité technologique élevée, l’infrastructure mature et l’adoption précoce des architectures hybrides LMR–LTE renforcent la position de leader de l’Amérique du Nord et la demande continue pour des plateformes de communication avancées.

Europe

L’Europe capture environ 27% du marché, soutenue par la modernisation continue des systèmes de communication d’urgence, des cadres d’interopérabilité transfrontalière et des mandats réglementaires forts pour une communication numérique sécurisée. Les États membres de l’UE continuent de passer des systèmes TETRA hérités à des réseaux de sécurité publique à large bande, améliorant la coordination en temps réel entre les forces de l’ordre, les services d’incendie et les secours médicaux. Des pays comme le Royaume-Uni, l’Allemagne et la France étendent l’infrastructure de communication critique basée sur la 4G/5G pour soutenir les applications riches en données. Les programmes d’investissement structurés de l’Europe, les mandats de cybersécurité et les normes de sécurité unifiées favorisent des mises à niveau technologiques soutenues à travers les opérations d’urgence nationales et municipales.

Asie-Pacifique

L’Asie-Pacifique représente environ 29% du marché, reflétant une urbanisation rapide, une augmentation des événements catastrophiques et un développement significatif des infrastructures soutenu par le gouvernement. La Chine, le Japon, la Corée du Sud et l’Inde sont des contributeurs majeurs, élargissant les réseaux de sécurité publique à large bande pour soutenir la surveillance en temps réel, le commandement des incidents et la modernisation de la réponse d’urgence. La région passe des systèmes analogiques et fragmentés à des plateformes intégrées combinant des couches de communication LMR, LTE et IoT. Les déploiements de villes intelligentes, les exigences de sécurité urbaine à haute densité et l’augmentation des investissements dans les cadres de communication sécurisés accélèrent l’adoption technologique. La transformation numérique rapide de l’Asie-Pacifique la positionne comme le marché régional à la croissance la plus rapide.

Amérique latine

L’Amérique latine détient environ 6% du marché, avec une croissance motivée par le besoin de moderniser les systèmes de communication obsolètes et d’améliorer la coordination inter-agences face à la pression croissante sur la sécurité publique. Des pays comme le Brésil, le Mexique et le Chili modernisent les réseaux LMR et adoptent des solutions de sécurité publique basées sur LTE pour améliorer la réponse d’urgence, la résilience face aux catastrophes et l’infrastructure de sécurité urbaine. Les contraintes budgétaires ralentissent les déploiements à l’échelle nationale, mais des investissements ciblés dans les zones urbaines à haut risque et les infrastructures critiques soutiennent des progrès progressifs. Les initiatives régionales promouvant l’interopérabilité, les centres de commandement numériques et les infrastructures de communication sécurisées renforcent l’adoption à travers les agences d’urgence et d’application de la loi.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique capture environ 4% du marché, reflétant des investissements croissants dans la modernisation de la sécurité, en particulier dans les pays du Conseil de coopération du Golfe (CCG). Des nations comme les Émirats arabes unis, l’Arabie saoudite et le Qatar déploient des réseaux de sécurité publique avancés à large bande pour soutenir les événements à grande échelle, la protection des infrastructures critiques et la préparation nationale aux urgences. En Afrique, l’adoption progresse progressivement, motivée par les besoins de sécurité urbaine et les projets de modernisation soutenus par l’aide internationale. Malgré les limitations d’infrastructure dans certaines zones, la demande croissante pour des plateformes de communication sécurisées, interopérables et résilientes alimente une expansion régulière du marché dans les deux sous-régions.

Segmentations du marché :

Par Composant

- Matériel

- Logiciel

- Services

Par Technologie

- Radio Mobile Terrestre (LMR)

- Évolution à Long Terme (LTE)

- Wi-Fi

- Autres

Par Application

- Application de la loi

- Lutte contre l’incendie

- Services Médicaux d’Urgence (SMU)

- Gestion des catastrophes

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des systèmes de communication sans fil pour la sécurité publique est caractérisé par un mélange de fournisseurs de solutions réseau mondiaux, de fabricants d’équipements de communication et de fournisseurs spécialisés en technologies critiques. Des entreprises leaders telles que Motorola Solutions, L3Harris Technologies, Nokia, Ericsson et Huawei jouent un rôle central, offrant des plateformes intégrées combinant LMR, LTE/5G haut débit et des capacités de communication critique push-to-talk. Ces acteurs rivalisent par des avancées dans les cadres d’interopérabilité, les réseaux de communication cryptés et les applications de commande et de contrôle activées par l’IA. Les partenariats avec les gouvernements, les agences d’urgence et les opérateurs d’infrastructure restent essentiels pour sécuriser des contrats nationaux et régionaux à long terme. Les fournisseurs se concentrent de plus en plus sur les appareils hybrides LMR–LTE, les radios multi-bandes, les systèmes de répartition basés sur le cloud et les solutions de sécurité publique IoT sécurisées. Les investissements continus dans la cybersécurité, la résilience des réseaux et l’intégration haut débit intensifient davantage la concurrence. De plus, les acteurs régionaux et les intégrateurs de systèmes renforcent le paysage en offrant des déploiements rentables et des personnalisations pour les conditions d’exploitation locales, contribuant à un environnement concurrentiel dynamique et en évolution.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En juin 2025, Ericsson a dévoilé deux antennes de nouvelle génération à haute performance (Antenna 1005 et 1006) lors de Critical Communications World à Bruxelles, conçues spécifiquement pour la Protection Publique et le Secours en cas de Catastrophe (PPDR) et d’autres réseaux critiques, afin d’améliorer la couverture sécurisée et fiable pour les utilisateurs de la sécurité publique.

- En avril 2025, Motorola Solutions a introduit le dispositif SVX et la plateforme Assist AI, combinant un accessoire radio bidirectionnel, une caméra corporelle et un assistant AI intégré pour aider les premiers intervenants à accélérer la réponse d’urgence et réduire la charge administrative dans les opérations de sécurité publique.

- En novembre 2024, Hytera a présenté de nouvelles innovations DMR et PoC “Innovations pour un Monde Plus Sûr” au PMRExpo 2024 à Cologne, lançant la station de base SDR DS-6250S, les radios PoC de la série P5 et la caméra corporelle SC780, ciblant les communications professionnelles et de sécurité publique.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Composant, Technologie, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande pour les réseaux hybrides LMR–LTE et les réseaux critiques émergents 5G accélérera la modernisation des infrastructures de communication de sécurité publique.

- Les agences adopteront de plus en plus des plateformes de commande activées par l’IA pour améliorer la détection des menaces, la prédiction des incidents et le support décisionnel en temps réel.

- La croissance des déploiements de villes intelligentes élargira les opportunités pour les réseaux de sécurité publique intégrés liés aux capteurs, systèmes vidéo et infrastructures IoT.

- Les solutions d’interopérabilité progresseront, permettant une communication fluide entre agences, juridictions et environnements mixtes hérités-broadband.

- Les centres de répartition basés sur le cloud et les plateformes d’opérations à distance gagneront en adoption pour une communication d’urgence évolutive et résiliente.

- Les agences de sécurité publique investiront davantage dans des réseaux renforcés en cybersécurité pour contrer les menaces numériques croissantes ciblant les systèmes critiques.

- Les technologies portables, les drones et les dispositifs de terrain connectés stimuleront les besoins en débit de données plus élevé et une conscience situationnelle plus riche.

- Les services de communication critique par push-to-talk basés sur le broadband remplaceront les systèmes traditionnels uniquement vocaux dans de nombreuses régions.

- Les économies en développement accéléreront les mises à niveau des infrastructures pour améliorer la réponse aux catastrophes et la sécurité urbaine.

- La concurrence entre les fournisseurs s’intensifiera à mesure que les acteurs mondiaux étendront les radios multibandes, les passerelles interopérables et les plateformes de communication de nouvelle génération.