Panoramica del Mercato

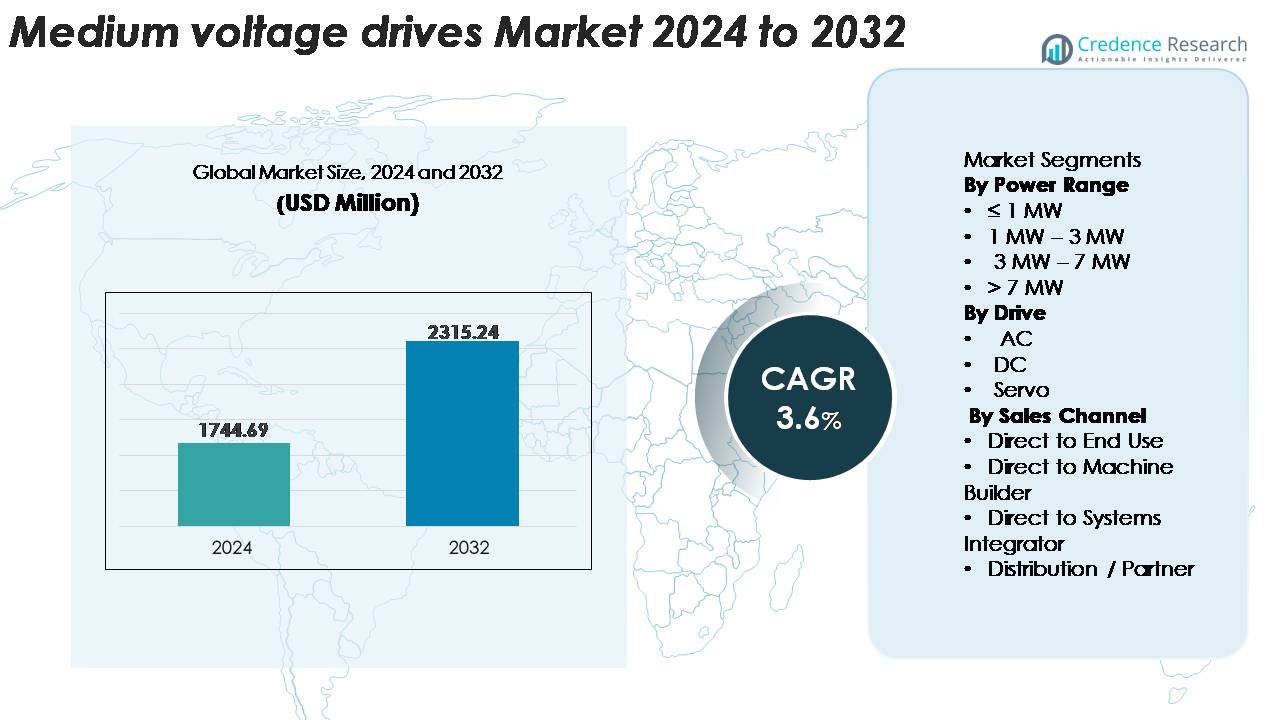

Il mercato globale dei Drives a Media Tensione è stato valutato a 1.744,69 milioni di USD nel 2024 e si prevede che raggiungerà 2.315,24 milioni di USD entro il 2032, registrando un CAGR del 3,6% durante il periodo di previsione (2025–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Drives a Media Tensione 2024 |

USD 1.744,69 Milioni |

| Mercato dei Drives a Media Tensione, CAGR |

3,6% |

| Dimensione del Mercato dei Drives a Media Tensione 2032 |

USD 2.315,24 Milioni |

Il mercato dei drives a media tensione è modellato da un gruppo diversificato di leader globali e regionali, tra cui Johnson Controls, Delta Electronics, Ingeteam, Fuji Electric, Danfoss, Hitachi Hi-Rel Power Electronics, General Electric, CG Power & Industrial Solutions, Eaton e ABB. Queste aziende competono attraverso tecnologie avanzate di controllo motore, architetture efficienti dal punto di vista energetico e piattaforme di drive digitalizzate che supportano la manutenzione predittiva e operazioni ad alta affidabilità. Mantengono forti partnership con OEM, appaltatori EPC e integratori di sistema per espandere la distribuzione nei segmenti industriali. L’Asia-Pacifico guida il mercato globale con una quota di circa 33–35%, trainata da una vasta industrializzazione, sviluppo infrastrutturale e rapida adozione di soluzioni di automazione nei settori manifatturiero, energetico e dei processi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei drive a media tensione è stato valutato a 1.744,69 milioni di USD nel 2024 e si prevede che raggiungerà i 2.315,24 milioni di USD entro il 2032, espandendosi a un CAGR del 3,6% durante il periodo di previsione.

- La domanda cresce man mano che le industrie modernizzano i sistemi di pompaggio, compressione e trasporto, con una forte adozione di drive da 1–3 MW, il segmento di potenza dominante grazie all’efficienza e affidabilità bilanciate per applicazioni a servizio continuo.

- I principali trend includono l’integrazione di diagnostica digitale, manutenzione predittiva e architetture a bassa armonica, consentendo un controllo motore più intelligente ed efficiente dal punto di vista energetico, in linea con gli aggiornamenti di Industria 4.0.

- La competizione è guidata dalla differenziazione tecnologica da parte di attori come ABB, Eaton, Danfoss, Fuji Electric, GE, Johnson Controls, Delta Electronics e CG Power, concentrandosi su convertitori ad alta efficienza e piattaforme digitali orientate al servizio.

- A livello regionale, l’Asia-Pacifico guida con una quota del 33–35%, seguita dal Nord America al 32–34% e dall’Europa al 26–28%, mentre l’America Latina e il Medio Oriente & Africa contribuiscono collettivamente con opportunità di mercato di nicchia ma in espansione.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Gamma di Potenza

Il segmento da 1 MW–3 MW detiene la quota maggiore del mercato dei drive a media tensione, guidato dalla sua forte adozione in applicazioni industriali di pompaggio, compressione e ventilazione nei settori petrolifero & gas, trattamento delle acque e impianti di lavorazione dei metalli. Questa gamma offre un equilibrio ottimale tra efficienza, coppia di uscita e costo del sistema, rendendola la scelta preferita per operazioni a servizio continuo di media scala. Il segmento ≤1 MW continua a crescere grazie all’aumento delle ristrutturazioni nei servizi pubblici e nei sistemi HVAC, mentre i sistemi da 3–7 MW e >7 MW guadagnano terreno nei processi pesanti che richiedono alta affidabilità e gestione del carico robusta.

· Ad esempio, il drive a media tensione PowerFlex 6000T di Rockwell Automation supporta potenze fino a 11.000 kW ed è progettato per classi di tensione globali da 2,3 kV a 11 kV. Il drive presenta anche una piattaforma di controllo unificata basata sull’architettura Studio 5000 e ControlLogix di Rockwell, consentendo una logica di controllo motore coerente e un’integrazione semplificata nei sistemi di impianto.

Per Tipo di Drive

I drive AC dominano il mercato, catturando la quota maggiore grazie alla loro superiore efficienza, controllo della velocità adattivo e compatibilità con sistemi motore industriali ad alta intensità. Il loro uso diffuso in compressori, trasportatori e pompe ad alta potenza rinforza la loro posizione di leader. I drive DC mantengono rilevanza nelle infrastrutture industriali legacy dove il controllo a velocità fissa e l’elevata coppia di avviamento rimangono essenziali. I drive servo, sebbene più piccoli in quota, si stanno espandendo costantemente man mano che le industrie adottano soluzioni di movimento di precisione per la produzione avanzata, il posizionamento ad alta precisione e le linee di produzione automatizzate che richiedono una risposta rapida e prestazioni di coppia dinamiche.

- Ad esempio, la piattaforma di drive DC SINAMICS DCM di Siemens offre correnti di uscita nominali fino a 3.000 A e supporta un’ampia gamma di potenza che si estende in applicazioni multi-megawatt. Il sistema è utilizzato in tutto il mondo in processi industriali pesanti che continuano a fare affidamento su grandi motori DC, inclusi impianti di metalli e lavorazione dove l’infrastruttura DC legacy rimane in funzione.

Per Canale di Vendita

Il segmento Direct to End-Use guida il mercato, detenendo la quota più alta poiché i grandi operatori industriali preferiscono l’interazione diretta con i produttori per la personalizzazione dei sistemi, il supporto durante il ciclo di vita, i servizi di integrazione e la convalida delle prestazioni. Le vendite dirette consentono inoltre ai fornitori di offrire configurazioni di azionamento su misura adatte ai profili di carico specifici dei clienti. Il canale Direct to Machine Builder guadagna slancio nelle soluzioni di apparecchiature confezionate, mentre gli Integratori di Sistemi svolgono un ruolo chiave nell’automazione complessa e nella modernizzazione dei siti esistenti. La rete di Distribuzione/Partner espande la portata del mercato, in particolare nelle regioni con capacità industriale frammentata e alta domanda di servizi post-vendita.

Principali Fattori di Crescita

Aumento dell’Elettrificazione Industriale e dei Mandati di Efficienza

Le strutture industriali danno sempre più priorità alle soluzioni di controllo motore ad alta efficienza energetica poiché i governi rafforzano le normative sul consumo energetico, l’intensità del carbonio e le emissioni operative. Gli azionamenti a media tensione consentono una modulazione precisa della velocità, riducono lo stress meccanico e le perdite elettriche, rendendoli centrali nei programmi di modernizzazione delle industrie di processo. Le utility, gli impianti di desalinizzazione e gli operatori minerari adottano gli azionamenti MV per ottimizzare i carichi di pompe, soffianti e nastri trasportatori che operano continuamente in condizioni impegnative. Il passaggio dai sistemi motore a velocità fissa alle architetture a velocità variabile accelera ulteriormente l’adozione, in particolare nei siti esistenti. Le tendenze di elettrificazione nella compressione di petrolio e gas, nell’aerazione delle acque reflue e nella macinazione del cemento continuano a spingere la necessità di avanzati sistemi di azionamento MV che offrano un design termico robusto, mitigazione delle armoniche e capacità di avviamento amichevoli per la rete. Questi miglioramenti delle prestazioni contribuiscono direttamente a ridurre i costi del ciclo di vita, prolungare la longevità delle apparecchiature e migliorare l’affidabilità degli impianti, rafforzando il ruolo degli azionamenti MV sia nelle nuove installazioni che nei retrofit di efficienza energetica.

· Ad esempio, l’azionamento a media tensione MV7 Series di GE Vernova utilizza un design inverter a sorgente di tensione multivello e supporta applicazioni ad alta potenza fino a 40 MW in una singola configurazione. La piattaforma è impiegata in processi industriali impegnativi come compressori, pompe e sistemi di movimentazione dei materiali dove sono richiesti controllo preciso della velocità e alta affidabilità.

Espansione dell’Automazione e del Controllo Motore Intelligente

La crescente penetrazione dell’automazione, della manutenzione predittiva e delle tecnologie digital twin guida una domanda sostenuta per azionamenti intelligenti a media tensione. Gli azionamenti MV moderni integrano diagnostica avanzata, analisi delle vibrazioni in tempo reale, algoritmi di auto-taratura e monitoraggio basato sulle condizioni che migliorano l’affidabilità degli asset e la visibilità operativa. Le industrie con processi critici per la missione come la raffinazione, i petrolchimici, la produzione di acciaio e la generazione di energia adottano queste soluzioni per minimizzare i tempi di inattività e ottimizzare la produttività. La spinta verso l’Industria 4.0 accelera anche il dispiegamento di azionamenti MV con protocolli di comunicazione integrati come PROFINET, EtherNet/IP e Modbus TCP, consentendo un’integrazione senza soluzione di continuità a livello di impianto. Queste capacità digitali aiutano gli operatori a rilevare le anomalie in anticipo, ottimizzare il bilanciamento del carico e stabilizzare la qualità dell’energia in ambienti operativi dinamici. Man mano che gli impianti perseguono una maggiore maturità dell’automazione, gli azionamenti MV che offrono controllo intelligente della coppia, funzioni di sicurezza integrate e gestione remota della flotta diventano risorse indispensabili nelle catene del valore industriali globali.

- Ad esempio, il SINAMICS Perfect Harmony GH180 di Siemens utilizza un design inverter multilevel a celle in cui le celle di potenza a bassa tensione sono collegate in serie per produrre un’uscita a media tensione pulita. Il drive presenta anche una capacità di bypass delle celle integrata, consentendo il funzionamento continuo anche se una cella di potenza si guasta, il che aiuta a mantenere il tempo di attività nei processi industriali pesanti.

Modernizzazione delle Infrastrutture in Acqua, Energia e Trasporti

I programmi infrastrutturali su larga scala, in particolare nel trattamento delle acque, nell’integrazione delle energie rinnovabili e nell’elettrificazione del trasporto di massa, continuano ad espandere il mercato indirizzabile per i drive a media tensione. Le utility municipali dell’acqua utilizzano i drive MV per sistemi di pompaggio ad alta capacità nelle reti di distribuzione urbana, unità di desalinizzazione e impianti di trattamento in fase di modernizzazione. Le strutture di energia rinnovabile, inclusi parchi eolici, centrali idroelettriche e sistemi di stoccaggio collegati alla rete, richiedono drive MV per il controllo delle turbine, sistemi motore ausiliari e operazioni di condizionamento della potenza. Gli operatori ferroviari e i sistemi metropolitani incorporano sempre più i drive MV nelle sottostazioni di trazione e nelle reti di ventilazione man mano che la mobilità elettrificata si espande. Questi sviluppi infrastrutturali richiedono apparecchiature con alta affidabilità, robustezza termica e caratteristiche di stabilità della rete, rafforzando la domanda a lungo termine. Gli investimenti in capitale finanziati dal governo nella riabilitazione della trasmissione di energia e nei corridoi industriali supportano ulteriormente l’adozione dei drive MV, consentendo installazioni di motori ad alta capacità e sistemi elettrici modernizzati progettati per lunghi cicli operativi.

Tendenze e Opportunità Chiave

Integrazione dei Drive a Media Tensione con Ecosistemi Digitali

Una tendenza prominente che sta plasmando il mercato è l’integrazione dei drive MV in ecosistemi digitali unificati che supportano la manutenzione predittiva, la gestione adattiva del carico e l’analisi operativa basata su cloud. I produttori migliorano i loro portafogli di prodotti con previsione dei guasti basata su machine learning, diagnostica remota sicura e punteggio di salute degli asset integrato. Questa integrazione sblocca opportunità per modelli di business centrati sui servizi, inclusi accordi di manutenzione a lungo termine, contratti di monitoraggio remoto e servizi di ottimizzazione basati su analisi. Gli operatori industriali beneficiano di una riduzione dei tempi di inattività e di una maggiore precisione nella pianificazione, rendendo i drive MV abilitati digitalmente un componente centrale delle architetture di impianti intelligenti. L’espansione delle reti di comunicazione industriale abilitate al 5G accelera ulteriormente questa tendenza, consentendo una connettività a bassa latenza e alta larghezza di banda essenziale per il monitoraggio in tempo reale delle prestazioni del motore e l’operazione interattiva con la rete.

- Ad esempio, il servizio di monitoraggio delle condizioni ABB Ability™ traccia parametri in tempo reale come velocità del motore, coppia, corrente e stato termico su azionamenti a media tensione come ACS580MV e ACS6080. La piattaforma supporta la diagnostica remota e la manutenzione predittiva attraverso le analisi cloud di ABB, contribuendo a ridurre i tempi di inattività non programmati nei siti industriali.

Crescente Tendenza Verso Azionamenti a Media Tensione in Macchinari Pesanti Elettrificati

Le tendenze di elettrificazione nei camion minerari, nelle navi e nelle grandi attrezzature da costruzione creano nuove opportunità per i fornitori di azionamenti MV. Veicoli e navi pesanti adottano sempre più sistemi di propulsione elettrica che richiedono un controllo motore a media tensione affidabile con alta densità di coppia e capacità di sovraccarico robuste. Questo cambiamento apre nuovi spazi di mercato oltre agli ambienti industriali stazionari tradizionali. Poiché gli OEM riprogettano le piattaforme di macchinari pesanti attorno ai propulsori elettrici, aumenta la domanda di sistemi di azionamento MV compatti e integrati ottimizzati per operazioni a coppia variabile. I progressi nei materiali semiconduttori, in particolare nei dispositivi di commutazione basati su SiC, sbloccano anche nuovi livelli di efficienza, vantaggi in termini di prestazioni termiche e riduzione delle dimensioni dei convertitori, espandendo l’applicabilità degli azionamenti MV in piattaforme mobili o ibride-elettriche.

- Ad esempio, l’azionamento a media tensione TMdrive-MVe2 di TMEIC supporta tensioni di uscita fino a 11 kV ed è disponibile in potenze che raggiungono i 7.350 kVA per carichi industriali esigenti. Il suo design a inverter multivello offre bassa distorsione armonica e alta efficienza, rendendolo adatto per applicazioni pesanti come grandi pompe, nastri trasportatori e compressori nelle industrie minerarie e di processo.

Opportunità nella Stabilità della Rete, Qualità della Potenza e Riduzione Armonica

Man mano che le industrie adottano più sistemi motore a velocità variabile, la necessità di tecnologie di miglioramento della qualità della potenza cresce significativamente. Gli azionamenti a media tensione dotati di raddrizzatori con front-end attivo (AFE), filtri armonici, compensazione dinamica VAR e funzioni di frenatura rigenerativa forniscono vantaggi strategici per le strutture che cercano di stabilizzare le reti elettriche. Queste caratteristiche aprono nuove opportunità nei settori che affrontano carichi fluttuanti o condizioni di rete scadenti, come le operazioni minerarie remote o le piattaforme offshore. Le utility e le grandi strutture industriali acquistano sempre più azionamenti MV con mitigazione armonica integrata e prestazioni a bassa THD per garantire la conformità ai codici di rete ed evitare penalità. Questo cambiamento posiziona gli azionamenti MV non solo come apparecchiature di controllo del movimento ma anche come risorse critiche per la qualità della potenza.

Principali Sfide

Alto Investimento di Capitale e Complessità di Retrofit

Gli azionamenti a media tensione richiedono un notevole investimento di capitale iniziale, in particolare quando vengono impiegati in carichi industriali ad alta potenza che necessitano di trasformatori specializzati, infrastrutture di raffreddamento e sistemi di mitigazione armonica. Per molte strutture brownfield, il retrofit di motori a velocità fissa con azionamenti MV comporta complessi cablaggi, aggiornamenti degli apparecchi di commutazione, rinforzo dei sistemi ausiliari e fattori di pianificazione dei tempi di inattività che scoraggiano un’adozione rapida. Il costo totale di proprietà diventa una barriera critica per le industrie che affrontano programmi di produzione serrati o budget di modernizzazione limitati. Inoltre, è necessaria un’esperienza ingegneristica specializzata per garantire una corretta integrazione, messa in servizio e conformità alla sicurezza, rendendo l’implementazione lunga e intensiva in termini di risorse. Queste sfide sono particolarmente pronunciate nelle regioni in via di sviluppo dove l’elettrificazione industriale sta crescendo ma la disponibilità di capitale rimane limitata.

Carenza di Competenze Tecniche e Crescenti Rischi di Cybersecurity

Le avanzate capacità digitali dei moderni azionamenti MV, il monitoraggio remoto, la connettività IoT e le analisi basate su cloud introducono sfide legate alla prontezza della forza lavoro e alla cybersecurity. Molti impianti industriali mancano di personale in grado di configurare, programmare e mantenere azionamenti MV abilitati digitalmente, rallentando l’adozione e aumentando la dipendenza dal supporto tecnico esterno. Allo stesso tempo, man mano che gli azionamenti MV diventano più connessi in rete, il rischio di intrusioni informatiche cresce, richiedendo una robusta crittografia, firmware sicuro e aggiornamenti continui. Gli operatori devono bilanciare l’innovazione digitale con una rigorosa governance della cybersecurity. Questi fattori creano sfide sia operative che di conformità, in particolare per i settori delle infrastrutture critiche che gestiscono dati industriali sensibili o operano sotto rigidi quadri normativi.

Analisi Regionale

Nord America

Il Nord America detiene circa il 32-34% del mercato degli azionamenti a media tensione, supportato da una forte elettrificazione industriale, adozione avanzata dell’automazione e infrastrutture consolidate nei settori dell’energia, petrolio & gas e trattamento delle acque reflue. Gli Stati Uniti guidano con alti investimenti nella modernizzazione dei sistemi di pompaggio, compressione e trasporto nei settori della raffinazione, della lavorazione del GNL e delle operazioni minerarie. Le utility utilizzano sempre più gli azionamenti MV per migliorare l’efficienza energetica e l’affidabilità dei motori connessi alla rete. La regione beneficia anche della rapida integrazione dei sistemi di azionamento digitalizzati con piattaforme di manutenzione predittiva, rafforzando la sua domanda di architetture di azionamento MV intelligenti e ad alta efficienza in applicazioni industriali pesanti.

Europa

L’Europa rappresenta circa il 26-28% della quota globale, guidata da rigide normative sull’efficienza energetica, una robusta espansione delle energie rinnovabili e una continua modernizzazione degli asset industriali. Germania, Regno Unito, Francia e paesi nordici guidano l’adozione grazie a forti investimenti nel trattamento delle acque, nella lavorazione chimica e nelle infrastrutture di riscaldamento distrettuale che richiedono un controllo affidabile dei motori a media tensione. La regione enfatizza i sistemi di azionamento MV a bassa armonica e conformi alla rete come parte dei programmi di decarbonizzazione ed elettrificazione. La crescente elettrificazione automobilistica, combinata con iniziative di fabbrica digitale, accelera ulteriormente la diffusione di azionamenti MV avanzati dotati di diagnostica intelligente e capacità di monitoraggio remoto.

Asia-Pacifico

L’Asia-Pacifico rappresenta la regione più grande e in più rapida crescita, detenendo una quota di mercato del 33-35%, supportata da una massiccia espansione industriale e da ingenti investimenti nella produzione, generazione di energia e infrastrutture pubbliche. Cina e India guidano una domanda significativa di azionamenti MV in impianti siderurgici, mulini per cemento, siti minerari e sistemi di pompaggio dell’acqua ad alta capacità. La rapida costruzione di energie rinnovabili nella regione, in particolare idroelettrico, eolico e stoccaggio connesso alla rete, aumenta ulteriormente l’adozione di soluzioni di controllo motore a media tensione. La rapida urbanizzazione e lo sviluppo di corridoi industriali guidati dal governo creano opportunità sostenute per le implementazioni di azionamenti MV in HVAC, utility e industrie di processo su larga scala.

America Latina

L’America Latina detiene circa il 6-7% del mercato, con una domanda concentrata in Brasile, Messico, Cile e Argentina. L’espansione dell’estrazione mineraria, dell’estrazione petrolifera e della gestione delle acque municipali guida l’adozione costante di azionamenti a media tensione per pompe ad alta potenza, frantoi e compressori. Le industrie regionali modernizzano sempre più i sistemi motore obsoleti per migliorare il tempo di attività e ridurre il consumo energetico. Sebbene i cicli di investimento di capitale rimangano irregolari, la crescita è rafforzata da nuovi progetti infrastrutturali e dallo sviluppo delle energie rinnovabili. I fornitori vedono crescenti opportunità negli azionamenti MV supportati digitalmente mentre gli operatori industriali perseguono la modernizzazione e i guadagni di efficienza in strutture distribuite.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta il 4-5% della quota globale, supportata principalmente dalla lavorazione di petrolio e gas, dalla desalinizzazione e dai grandi complessi industriali. I paesi del Golfo utilizzano sempre più azionamenti MV in sistemi di pompaggio ad alta capacità, compressione del gas e raffreddamento distrettuale per migliorare l’efficienza operativa e ridurre i costi di manutenzione. L’Africa mostra una domanda emergente guidata dall’espansione mineraria e dai progetti di distribuzione dell’acqua urbana. L’attenzione regionale sull’efficienza energetica, combinata con investimenti in impianti petrolchimici e asset di generazione di energia, supporta la crescita incrementale del mercato. L’adozione continua a crescere mentre le industrie aggiornano a sistemi di azionamento MV affidabili e robusti adatti ad ambienti operativi difficili.

Segmentazioni di Mercato:

Per Gamma di Potenza

- ≤ 1 MW

- 1 MW – 3 MW

- 3 MW – 7 MW

- > 7 MW

Per Tipo di Azionamento

Per Canale di Vendita

- Diretto all’Utilizzatore Finale

- Diretto al Costruttore di Macchine

- Diretto all’Integratore di Sistemi

- Distribuzione / Partner

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei drive a media tensione è caratterizzato da una forte competizione tra i leader globali dell’automazione e della tecnologia energetica che si differenziano attraverso efficienza, integrazione digitale e prestazioni ad alta affidabilità. Aziende come ABB, Siemens, Schneider Electric, Rockwell Automation, Toshiba e Mitsubishi Electric mantengono una presenza significativa con portafogli estesi che coprono drive MV ottimizzati per pompe, compressori, ventilatori e carichi industriali pesanti. Questi fornitori investono in tecnologie avanzate dei semiconduttori, architetture front-end attive e piattaforme di analisi predittiva per migliorare la visibilità operativa e ridurre i tempi di inattività. Le partnership con appaltatori EPC, integratori di sistemi e OEM industriali rafforzano la portata del mercato, mentre modelli di business centrati sul servizio come la diagnostica remota e i programmi di manutenzione a lungo termine sono sempre più utilizzati per fidelizzare i clienti. I concorrenti enfatizzano anche design modulari, prestazioni a bassa armonica e capacità conformi alla rete per rispondere ai requisiti specifici del settore. Gli attori regionali espandono la loro presenza nei mercati emergenti attraverso offerte competitive in termini di costo e produzione localizzata, intensificando la pressione competitiva complessiva nell’ecosistema globale dei drive MV.

Analisi dei Principali Attori

- Delta Electronics

- Ingeteam

- Fuji Electric

- Danfoss

- Hitachi Hi-Rel Power Electronics

- General Electric

- CG Power & Industrial Solutions

- Eaton

- ABB

Sviluppi Recenti

- Nel novembre 2024, ABB ha annunciato il lancio del suo nuovo drive a media tensione raffreddato ad aria, l’ACS8080. Il drive promette alta efficienza (fino al 98%), riduzione della distorsione armonica e diagnosi più rapide per applicazioni industriali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Gamma di potenza, Drive, Canale di vendita e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- I convertitori a media tensione vedranno un’adozione più ampia man mano che le industrie accelerano l’elettrificazione e sostituiscono i sistemi motore a velocità fissa con soluzioni a velocità variabile ad alta efficienza.

- I convertitori MV intelligenti con diagnostica integrata, analisi e monitoraggio remoto diventeranno standard man mano che gli impianti avanzano verso operazioni digitali completamente connesse.

- I progressi nei semiconduttori, in particolare i dispositivi di potenza basati su SiC, miglioreranno l’efficienza dei convertitori, la stabilità termica e la compattezza per ambienti industriali esigenti.

- L’integrazione dei convertitori MV con infrastrutture di energia rinnovabile e sistemi di accumulo di energia si rafforzerà poiché le reti richiedono un controllo motore flessibile e ad alta capacità.

- I progetti di acqua, acque reflue e desalinizzazione guideranno una domanda sostenuta di convertitori MV in grandi sistemi di pompaggio nelle regioni in via di sviluppo.

- L’elettrificazione dell’industria mineraria, marina e delle macchine mobili pesanti aprirà nuove vie di crescita per sistemi di convertitori MV robusti e ad alta coppia.

- I modelli di business incentrati sui servizi si espanderanno, con i fornitori che offriranno contratti di manutenzione del ciclo di vita, supporto remoto e ottimizzazione delle prestazioni.

- Più industrie adotteranno convertitori MV a bassa armonica e conformi alla rete per soddisfare normative più severe sulla qualità dell’energia e sulle emissioni.

- Piattaforme di convertitori MV modulari e scalabili guadagneranno terreno per ridurre i tempi di installazione e semplificare l’integrazione sia nei progetti greenfield che brownfield.

- Le strategie di produzione regionale e localizzazione rafforzeranno la competitività poiché i fornitori mirano ai mercati emergenti con soluzioni di convertitori MV ottimizzate per i costi.