Marknadsöversikt

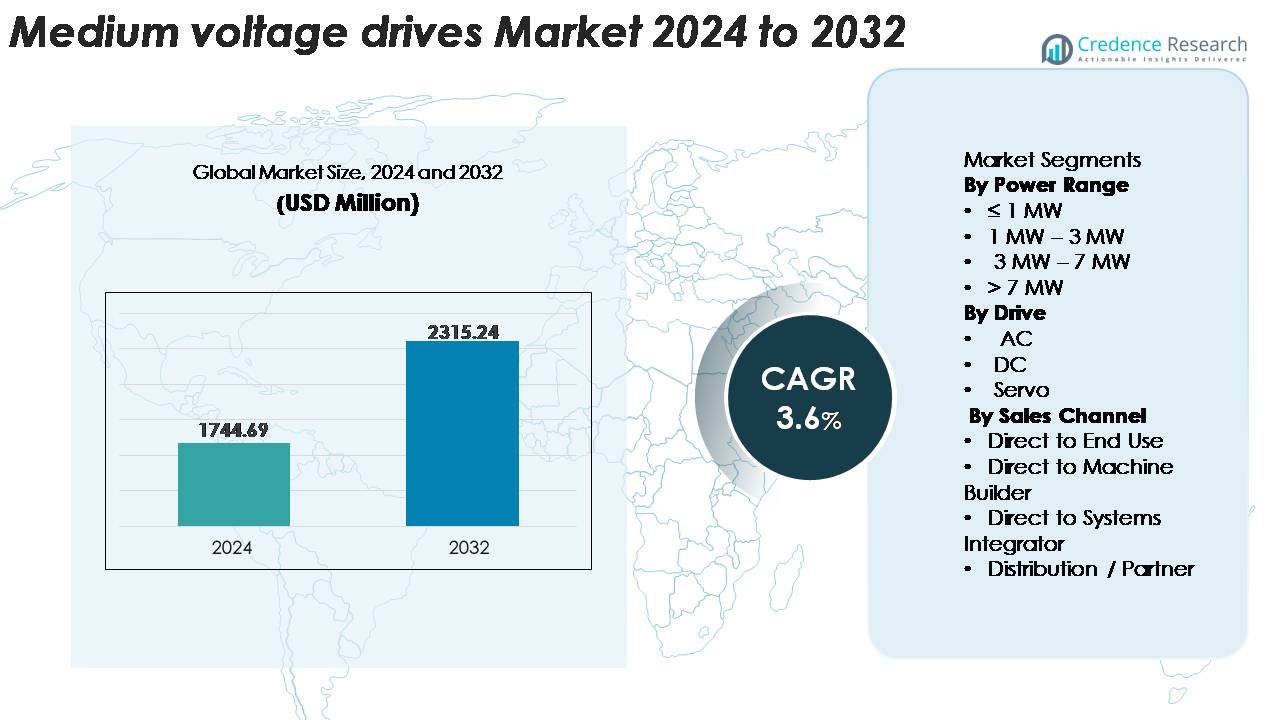

Den globala marknaden för medelspänningsdrivsystem värderades till 1 744,69 miljoner USD år 2024 och förväntas nå 2 315,24 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3,6 % under prognosperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för medelspänningsdrivsystem 2024 |

1 744,69 miljoner USD |

| Marknad för medelspänningsdrivsystem, CAGR |

3,6% |

| Marknadsstorlek för medelspänningsdrivsystem 2032 |

2 315,24 miljoner USD |

Marknaden för medelspänningsdrivsystem formas av en mångfaldig grupp av globala och regionala ledare, inklusive Johnson Controls, Delta Electronics, Ingeteam, Fuji Electric, Danfoss, Hitachi Hi-Rel Power Electronics, General Electric, CG Power & Industrial Solutions, Eaton och ABB. Dessa företag konkurrerar genom avancerade motorstyrningsteknologier, energieffektiva arkitekturer och digitaliserade drivplattformar som stödjer prediktivt underhåll och hög tillförlitlighet i drift. De upprätthåller starka partnerskap med OEM-tillverkare, EPC-entreprenörer och systemintegratörer för att utöka distributionen över industriella segment. Asien-Stillahavsregionen leder den globala marknaden med cirka 33–35 % andel, drivet av storskalig industrialisering, infrastrukturutveckling och snabb anpassning av automationslösningar inom tillverknings-, kraft- och processindustrier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för medelspänningsdrivsystem värderades till 1 744,69 miljoner USD år 2024 och förväntas nå 2 315,24 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3,6 % under prognosperioden.

- Efterfrågan ökar när industrier moderniserar pump-, kompressions- och transportsystem, med stark adoption av 1–3 MW-drivsystem, den dominerande effektsegmentet på grund av balanserad effektivitet och tillförlitlighet för kontinuerlig drift.

- Viktiga trender inkluderar integration av digital diagnostik, prediktivt underhåll och lågharmoniska arkitekturer, vilket möjliggör smartare, energieffektiv motorstyrning i linje med uppgraderingar i Industri 4.0.

- Konkurrensen drivs av teknologisk differentiering från aktörer som ABB, Eaton, Danfoss, Fuji Electric, GE, Johnson Controls, Delta Electronics och CG Power, med fokus på högeffektiva omvandlare och tjänstecentrerade digitala plattformar.

- Regionalt leder Asien-Stillahavsregionen med 33–35 % andel, följt av Nordamerika med 32–34 % och Europa med 26–28 %, medan Latinamerika och Mellanöstern & Afrika tillsammans bidrar med nischade men växande marknadsmöjligheter.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Effektområde

Segmentet 1 MW–3 MW har den största andelen av marknaden för medelspänningsdrivsystem, drivet av stark adoption inom industriella pump-, kompressions- och fläktapplikationer över olje & gas, vattenbehandling och metallbearbetningsanläggningar. Detta område erbjuder en optimal balans mellan effektivitet, vridmoment och systemkostnad, vilket gör det till det föredragna valet för medelstora kontinuerliga driftoperationer. Segmentet ≤1 MW fortsätter att växa på grund av ökande eftermonteringar inom verktyg och HVAC-system, medan 3–7 MW och >7 MW-system vinner mark i tungdriftsprocesser som kräver hög tillförlitlighet och robust lastkapacitet.

· Till exempel stöder Rockwell Automations PowerFlex 6000T medelspänningsdrivsystem effektnivåer upp till 11 000 kW och är designat för globala spänningsklasser från 2,3 kV till 11 kV. Drivsystemet har också en enhetlig kontrollplattform baserad på Rockwells Studio 5000 och ControlLogix-arkitektur, vilket möjliggör konsekvent motorstyrningslogik och förenklad integration över anläggningssystem.

Efter Drivtyp

AC-drivsystem dominerar marknaden och tar den största andelen tack vare deras överlägsna effektivitet, adaptiva hastighetskontroll och kompatibilitet med högbelastade industriella motorsystem. Deras utbredda användning i kompressorer, transportörer och högkapacitetspumpar förstärker deras ledande position. DC-drivsystem behåller relevans i äldre industriella infrastrukturer där fast hastighetskontroll och högt startvridmoment är avgörande. Servodrivsystem, även om de har en mindre andel, expanderar stadigt när industrier antar precisionsrörelselösningar för avancerad tillverkning, högprecisionspositionering och automatiserade produktionslinjer som kräver snabb respons och dynamisk vridmomentprestanda.

- Till exempel erbjuder Siemens’ SINAMICS DCM DC-drivplattform nominella utgångsströmmar upp till 3 000 A och stöder ett brett effektområde som sträcker sig in i multimw-applikationer. Systemet används världen över i tunga industriella processer som fortsätter att förlita sig på stora DC-motorer, inklusive metall- och bearbetningsanläggningar där äldre DC-infrastruktur fortfarande är i drift.

Efter Försäljningskanal

Direkt-till-slutanvändare-segmentet leder marknaden och har den största andelen eftersom stora industrioperatörer föredrar direkt engagemang med tillverkare för systemanpassning, livscykelstöd, integrationstjänster och prestandavalidering. Direktförsäljning gör det också möjligt för leverantörer att leverera skräddarsydda drivkonfigurationer anpassade till kundspecifika lastprofiler. Direkt-till-maskinbyggare-kanalen får fart i paketerade utrustningslösningar, medan systemintegratörer spelar en nyckelroll i komplex automation och modernisering av befintliga anläggningar. Distributions-/partnernätverket utökar marknadsräckvidden, särskilt i regioner med fragmenterad industriell kapacitet och hög efterfrågan på eftermarknadstjänster.

Viktiga Tillväxtdrivare

Ökad Industriell Elektrifiering och Effektivitetskrav

Industrianläggningar prioriterar i allt högre grad energieffektiva motorstyrningslösningar eftersom regeringar skärper reglerna för energiförbrukning, koldioxidintensitet och driftutsläpp. Mellanspänningsdrivningar möjliggör exakt hastighetsmodulering, minskad mekanisk stress och lägre elektriska förluster, vilket gör dem centrala i moderniseringsprogram över processindustrier. Verktyg, avsaltningsanläggningar och gruvoperatörer antar MV-drivningar för att optimera pump-, fläkt- och transportbandslaster som kontinuerligt arbetar under krävande förhållanden. Skiftet från fasta hastighetsmotorsystem till variabelhastighetsarkitekturer påskyndar ytterligare antagandet, särskilt på befintliga anläggningar. Elektrifieringstrender inom olje- och gaspressning, avloppsluftning och cementmalning fortsätter att driva behovet av avancerade MV-drivsystem som erbjuder robust termisk design, harmonisk dämpning och nätvänliga startmöjligheter. Dessa prestandaförbättringar bidrar direkt till minskade livscykelkostnader, förlängd utrustningslivslängd och förbättrad anläggningspålitlighet, vilket förstärker rollen för MV-drivningar i både nya installationer och energieffektivitetsuppgraderingar.

· Till exempel använder GE Vernova’s MV7 Series mellanspänningsdrivning en flerlagerspänningskällainverterardesign och stöder högkraftsapplikationer upp till 40 MW i en enda konfiguration. Plattformen används i krävande industriella processer som kompressorer, pumpar och materialhanteringssystem där exakt hastighetskontroll och hög tillförlitlighet krävs.

Expansion av Automation och Intelligent Motorstyrning

Den ökande penetrationen av automation, prediktivt underhåll och digitala tvillingteknologier driver en stadig efterfrågan på intelligenta mellanspänningsdrivningar. Moderna MV-drivningar integrerar avancerad diagnostik, realtidsvibrationsanalys, självjusterande algoritmer och tillståndsbaserad övervakning som förbättrar tillgångens tillförlitlighet och driftssynlighet. Industrier med kritiska processer som raffinering, petrokemi, stålproduktion och kraftgenerering antar dessa lösningar för att minimera stillestånd och optimera genomströmning. Drivkraften mot Industri 4.0 påskyndar också implementeringen av MV-drivningar med inbäddade kommunikationsprotokoll som PROFINET, EtherNet/IP och Modbus TCP, vilket möjliggör sömlös integration över hela anläggningen. Dessa digitala funktioner hjälper operatörer att upptäcka avvikelser tidigare, optimera lastbalansering och stabilisera elkvaliteten över dynamiska driftmiljöer. När anläggningar strävar efter högre automationsmognad blir MV-drivningar som erbjuder intelligent momentkontroll, inbäddade säkerhetsfunktioner och fjärrhantering av flottan oumbärliga tillgångar över globala industriella värdekedjor.

- Till exempel använder Siemens’ SINAMICS Perfect Harmony GH180 en cellbaserad multilevel-inverterdesign där lågspänningsceller är seriekopplade för att producera en ren mellanspänningsutgång. Drivningen har också inbyggd cell-bypass-funktion, vilket möjliggör fortsatt drift även om en strömcell går sönder, vilket hjälper till att upprätthålla drifttiden i tunga industriella processer.

Modernisering av Infrastruktur inom Vatten, Energi och Transport

Storskaliga infrastrukturprogram, särskilt inom vattenrening, integration av förnybar energi och elektrifiering av kollektivtrafik, fortsätter att expandera den adresserbara marknaden för mellanspänningsdrivningar. Kommunala vattenverk använder MV-drivningar för högkapacitetspumpsystem i urbana distributionsnät, avsaltningsenheter och reningsverk som genomgår modernisering. Anläggningar för förnybar energi, inklusive vindkraftsparker, vattenkraftstationer och nätanslutna lagringssystem, kräver MV-drivningar för turbinstyrning, hjälpmotorsystem och strömförädlingsoperationer. Järnvägsoperatörer och tunnelbanesystem integrerar i allt högre grad MV-drivningar i traktionstransformatorstationer och ventilationsnätverk när elektrifierad mobilitet ökar. Dessa infrastrukturutvecklingar kräver utrustning med hög tillförlitlighet, termisk robusthet och nätstabilitetsfunktioner, vilket stärker den långsiktiga efterfrågan. Statligt finansierade kapitalinvesteringar i rehabilitering av kraftöverföring och industriella korridorer stödjer ytterligare antagandet av MV-drivningar genom att möjliggöra installationer av motorer med stor kapacitet och moderniserade elsystem utformade för långa driftcykler.

Viktiga Trender & Möjligheter

Integration av Mellanspänningsdrivningar med Digitala Ekosystem

En framträdande trend som formar marknaden är integrationen av MV-drivningar i enhetliga digitala ekosystem som stödjer prediktivt underhåll, adaptiv laststyrning och molnbaserad operativ analys. Tillverkare förbättrar sina produktportföljer med maskininlärningsbaserad felprediktion, cybersäkrad fjärrdiagnostik och inbäddad tillgångshälsopoäng. Denna integration öppnar möjligheter för tjänstecentrerade affärsmodeller, inklusive långsiktiga underhållsavtal, fjärrövervakningskontrakt och analysdrivna optimeringstjänster. Industriella operatörer drar nytta av minskad stilleståndstid och förbättrad planeringsnoggrannhet, vilket gör digitalt möjliggjorda MV-drivningar till en central komponent i smarta anläggningsarkitekturer. Utbyggnaden av 5G-aktiverade industriella kommunikationsnätverk påskyndar ytterligare denna trend genom att möjliggöra låg latens och hög bandbreddsanslutning som är nödvändig för realtidsövervakning av motorprestanda och nätinteraktiv drift.

- Till exempel spårar ABB:s Ability™ Condition Monitoring-tjänst realtidsparametrar som motorhastighet, vridmoment, ström och termisk status på mellanspänningsdrivningar som ACS580MV och ACS6080. Plattformen stöder fjärrdiagnostik och prediktivt underhåll genom ABB:s molnanalys, vilket hjälper till att minska oplanerade driftstopp på industrisajter.

Växande skifte mot mellanspänningsdrivningar i elektrifierade tunga maskiner

Elektrifieringstrender inom gruvlastbilar, fartyg och stora byggmaskiner skapar nya möjligheter för leverantörer av MV-drivningar. Tunga fordon och fartyg antar i allt högre grad elektriska framdrivningssystem som kräver tillförlitlig mellanspänningsmotorstyrning med hög vridmomentdensitet och robusta överbelastningskapaciteter. Detta skifte öppnar nya marknadsutrymmen bortom traditionella stationära industriella miljöer. När OEM-tillverkare omformar tunga maskinplattformar kring elektriska drivlinor ökar efterfrågan på kompakta, integrerade MV-drivsystem optimerade för variabelt vridmoment. Framsteg inom halvledarmaterial, särskilt SiC-baserade switchanordningar, frigör också nya effektivitetsnivåer, termiska prestandafördelar och minskade omvandlarstorlekar som utökar användbarheten av MV-drivningar i mobila eller hybrid-elektriska plattformar.

- Till exempel stöder TMEIC:s TMdrive-MVe2 mellanspänningsdrivning utgångsspänningar upp till 11 kV och finns i kapaciteter som når 7 350 kVA för krävande industriella laster. Dess multilevel inverterdesign ger låg harmonisk distorsion och hög effektivitet, vilket gör den lämplig för tunga applikationer som stora pumpar, transportörer och kompressorer inom gruv- och processindustrin.

Möjligheter inom nätstabilitet, elkvalitet och harmonisk reduktion

När industrier antar fler variabelhastighetsmotorsystem ökar behovet av teknologier för förbättrad elkvalitet avsevärt. Mellanspänningsdrivningar utrustade med aktiv front-end (AFE) likriktare, harmoniska filter, dynamisk VAR-kompensation och regenerativa bromsfunktioner ger strategiska fördelar för anläggningar som vill stabilisera elektriska nätverk. Dessa funktioner öppnar nya möjligheter i sektorer som hanterar fluktuerande laster eller dåliga nätförhållanden, såsom avlägsna gruvdrift eller offshoreplattformar. Verktyg och stora industriella anläggningar köper i allt högre grad MV-drivningar med inbyggd harmonisk-mitigering och låg-THD-prestanda för att säkerställa efterlevnad av nätkoder och undvika straffavgifter. Detta skifte positionerar MV-drivningar inte bara som rörelsestyrningsutrustning utan också som kritiska elkvalitetstillgångar.

Viktiga utmaningar

Höga kapitalinvesteringar och komplexitet vid eftermontering

Mellanspänningsdrivningar kräver betydande initiala kapitalutgifter, särskilt när de används i högkraftsindustriella laster som behöver specialiserade transformatorer, kylinfrastruktur och harmoniska mitigationssystem. För många befintliga anläggningar innebär eftermontering av fasta hastighetsmotorer med MV-drivningar komplex omdragning, uppgraderingar av ställverk, förstärkning av hjälpsystem och planeringsfaktorer för driftstopp som avskräcker snabb antagande. Den totala ägandekostnaden blir en kritisk barriär för industrier med strama produktionsscheman eller begränsade moderniseringsbudgetar. Dessutom krävs specialiserad ingenjörskompetens för att säkerställa korrekt integration, driftsättning och säkerhetsöverensstämmelse, vilket gör implementeringen långvarig och resurskrävande. Dessa utmaningar är särskilt uttalade i utvecklingsregioner där industriell elektrifiering växer men kapitaltillgången förblir begränsad.

Teknisk kompetensbrist och ökande cybersäkerhetsrisker

De avancerade digitala kapaciteterna hos moderna MV-drivsystem för fjärrövervakning, IoT-anslutning och molnbaserad analys introducerar utmaningar relaterade till arbetskraftens beredskap och cybersäkerhet. Många industrianläggningar saknar personal som kan konfigurera, programmera och underhålla digitalt aktiverade MV-drivsystem, vilket bromsar införandet och ökar beroendet av extern teknisk support. Samtidigt, när MV-drivsystem blir mer nätverksanslutna, ökar risken för cyberintrång, vilket kräver robust kryptering, säker firmware och kontinuerlig patchning. Operatörer måste balansera digital innovation med rigorös cybersäkerhetsstyrning. Dessa faktorer skapar både operativa och efterlevnadsutmaningar, särskilt för kritiska infrastruktursektorer som hanterar känslig industriell data eller verkar under strikta regulatoriska ramar.

Regional analys

Nordamerika

Nordamerika står för cirka 32–34% av marknaden för medelspänningsdrivsystem, stödd av stark industriell elektrifiering, avancerat automationsinförande och väletablerad energi-, olje- och gas- samt avloppsreningsinfrastruktur. USA leder med höga utgifter för modernisering av pump-, kompressions- och transportsystem inom raffinering, LNG-bearbetning och gruvdrift. Verktygsföretag använder i allt högre grad MV-drivsystem för att förbättra energieffektivitet och nätansluten motorpålitlighet. Regionen drar också nytta av snabb integration av digitaliserade drivsystem med plattformar för prediktivt underhåll, vilket stärker dess efterfrågan på intelligenta, högeffektiva MV-drivarkitekturer inom tunga industriella tillämpningar.

Europa

Europa står för ungefär 26–28% av den globala marknadsandelen, drivet av stränga energieffektivitetsregler, robust expansion av förnybar energi och kontinuerlig modernisering av industriella tillgångar. Tyskland, Storbritannien, Frankrike och Norden leder införandet tack vare starka investeringar i vattenrening, kemisk bearbetning och fjärrvärmeinfrastruktur som kräver pålitlig medelspänningsmotorstyrning. Regionen betonar lågharmoniska, nätkompatibla MV-drivsystem som en del av avkarboniserings- och elektrifieringsprogram. Växande elektrifiering av fordonsindustrin, i kombination med digitala fabriksinitiativ, accelererar ytterligare införandet av avancerade MV-drivsystem utrustade med intelligenta diagnostik- och fjärrövervakningsmöjligheter.

Asien-Stillahavsområdet

Asien-Stillahavsområdet representerar den största och snabbast växande regionen, med 33–35% marknadsandel, stödd av massiv industriell expansion och stora investeringar i tillverkning, kraftproduktion och offentlig infrastruktur. Kina och Indien driver betydande efterfrågan på MV-drivsystem över stålverk, cementfabriker, gruvplatser och högkapacitets vattenpumpsystem. Regionens accelererande utbyggnad av förnybar energi, särskilt vattenkraft, vindkraft och nätansluten lagring, ökar ytterligare införandet av medelspänningsmotorstyrningslösningar. Snabb urbanisering och statligt ledd utveckling av industriella korridorer skapar bestående möjligheter för MV-drivsystem i HVAC, verktyg och storskaliga processindustrier.

Latinamerika

Latinamerika står för cirka 6–7% av marknaden, med efterfrågan koncentrerad i Brasilien, Mexiko, Chile och Argentina. Expansion av gruvdrift, oljeutvinning och kommunal vattenhantering driver en stadig användning av medelspänningsdrivningar för högpresterande pumpar, krossar och kompressorer. Regionala industrier moderniserar i allt högre grad åldrande motorsystem för att förbättra drifttid och minska energiförbrukningen. Även om kapitalinvesteringscyklerna förblir ojämna, förstärks tillväxten av nya infrastrukturprojekt och utveckling av förnybar energi. Leverantörer ser ökande möjligheter i digitalt stödda MV-drivningar när industrioperatörer strävar efter modernisering och effektivitetsvinster över distribuerade anläggningar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för 4–5% av den globala andelen, främst stödd av olje- och gasbearbetning, avsaltning och stora industrikomplex. Gulfstaterna använder i allt högre grad MV-drivningar i högkapacitetspumpning, gaskompression och fjärrkylsystem för att förbättra driftseffektiviteten och minska underhållskostnaderna. Afrika visar en framväxande efterfrågan driven av gruvexpansion och urbana vattendistributionsprojekt. Regionalt fokus på energieffektivitet, kombinerat med investeringar i petrokemiska anläggningar och kraftgenereringsanläggningar, stöder inkrementell marknadstillväxt. Användningen fortsätter att öka när industrier uppgraderar till pålitliga, robusta MV-drivsystem anpassade till tuffa driftsmiljöer.

Marknadssegmenteringar:

Efter Effektområde

- ≤ 1 MW

- 1 MW – 3 MW

- 3 MW – 7 MW

- > 7 MW

Efter Drivning

Efter Försäljningskanal

- Direkt till Slutanvändare

- Direkt till Maskinbyggare

- Direkt till Systemintegratör

- Distribution / Partner

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för mellanspänningsdrivsystem kännetecknas av stark konkurrens bland globala ledare inom automation och kraftteknik som särskiljer sig genom effektivitet, digital integration och hög tillförlitlighet. Företag som ABB, Siemens, Schneider Electric, Rockwell Automation, Toshiba och Mitsubishi Electric har en betydande närvaro med omfattande portföljer som täcker MV-drivsystem optimerade för pumpar, kompressorer, fläktar och tung industriell belastning. Dessa leverantörer investerar i avancerade halvledarteknologier, aktiva front-end-arkitekturer och prediktiva analysplattformar för att förbättra operativ synlighet och minska stillestånd. Partnerskap med EPC-entreprenörer, systemintegratörer och industriella OEM:er stärker marknadsräckvidden, medan tjänstecentrerade affärsmodeller som fjärrdiagnostik och långsiktiga underhållsprogram används alltmer för att behålla kunder. Konkurrenter betonar också modulära designer, låg harmonisk prestanda och nätkompatibla funktioner för att möta sektorsspecifika krav. Regionala aktörer expanderar sina fotavtryck på tillväxtmarknader genom kostnadseffektiva erbjudanden och lokaliserad tillverkning, vilket intensifierar den övergripande konkurrenspressen över det globala MV-drivsystemsekosystemet.

Nyckelspelaranalys

- Delta Electronics

- Ingeteam

- Fuji Electric

- Danfoss

- Hitachi Hi-Rel Power Electronics

- General Electric

- CG Power & Industrial Solutions

- Eaton

- ABB

Senaste Utvecklingen

- I november 2024 tillkännagav ABB lanseringen av sin nya mellanspännings luftkylda drivning, ACS8080. Drivningen lovar hög effektivitet (upp till 98%), reducerad harmonisk distorsion och snabbare diagnostik för industriella applikationer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Effektområde, Drivning, Försäljningskanal och Geografi. Den ger en översikt över ledande marknadsaktörer, deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om konkurrensmiljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Medelspänningsdrivsystem kommer att se bredare användning när industrier påskyndar elektrifiering och ersätter fasta motorsystem med högeffektiva lösningar med variabel hastighet.

- Intelligenta MV-drivsystem med inbyggd diagnostik, analys och fjärrövervakning kommer att bli standard när anläggningar går mot fullt uppkopplade digitala operationer.

- Halvledarframsteg, särskilt SiC-baserade kraftenheter, kommer att förbättra drivsystemens effektivitet, termiska stabilitet och kompakthet för krävande industriella miljöer.

- Integrationen av MV-drivsystem med förnybar energiinfrastruktur och energilagringssystem kommer att stärkas när elnät kräver flexibel, högkapacitets motorstyrning.

- Vatten-, avlopps- och avsaltningsprojekt kommer att driva fortsatt efterfrågan på MV-drivsystem i stora pumpsystem över utvecklingsregioner.

- Elektrifiering av gruvdrift, marin och tung mobil utrustning kommer att öppna nya tillväxtmöjligheter för robusta, högmoment MV-drivsystem.

- Servicecentrerade affärsmodeller kommer att expandera, med leverantörer som erbjuder livscykelunderhåll, fjärrsupport och prestandaoptimeringskontrakt.

- Fler industrier kommer att anta låg-harmoniska, nätkompatibla MV-drivsystem för att uppfylla strängare krav på elkvalitet och utsläppsregleringar.

- Modulära, skalbara MV-drivplattformar kommer att få genomslag för att minska installationstiden och förenkla integrationen i både nybyggnads- och ombyggnadsprojekt.

- Regional tillverkning och lokaliseringsstrategier kommer att stärka konkurrenskraften när leverantörer riktar sig mot framväxande marknader med kostnadsoptimerade MV-drivlösningar.