Markedsoversigt:

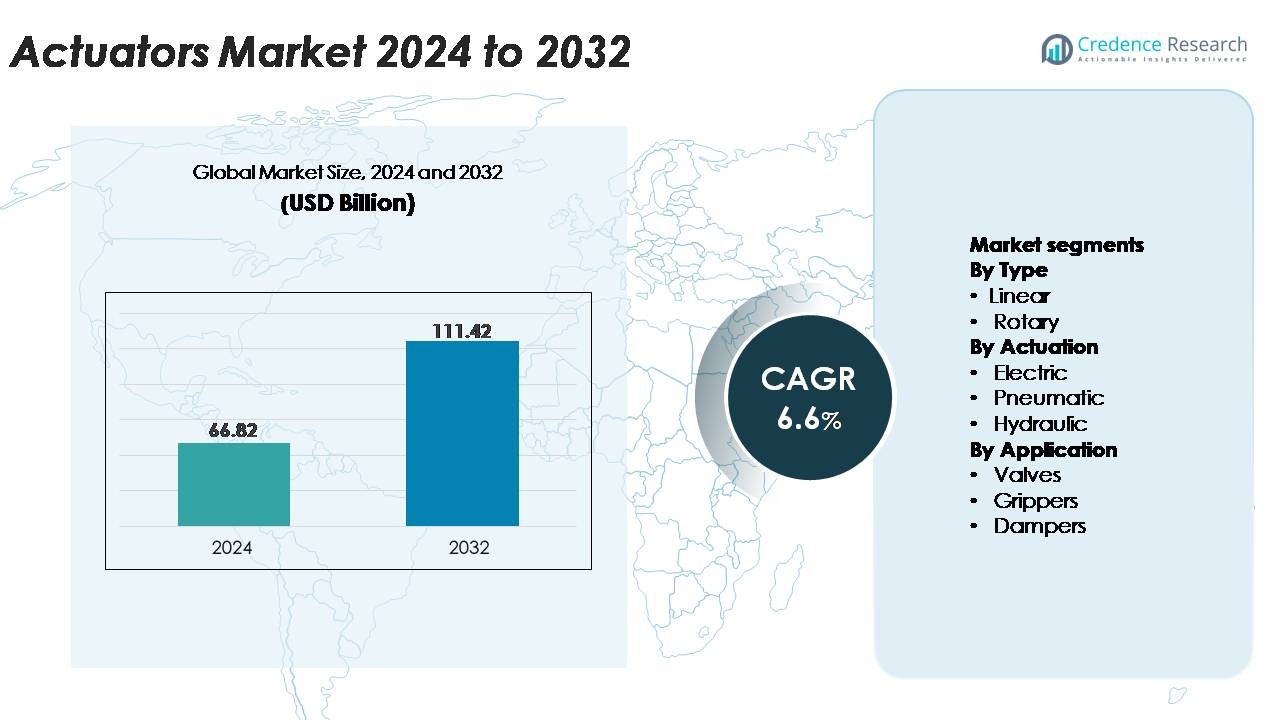

Det globale marked for aktuatorer blev vurderet til USD 66,82 milliarder i 2024 og forventes at nå USD 111,42 milliarder i 2032, med en CAGR på 6,6% i prognoseperioden.”

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for aktuatorer 2024 |

USD 66,82 Milliarder |

| Aktuatorers Marked, CAGR |

6,6% |

| Markedsstørrelse for aktuatorer 2032 |

USD 111,42 Milliarder |

Markedet for aktuatorer drives af store globale aktører som Emerson Electric Co., Siemens AG, ABB Ltd., Parker Hannifin Corporation, Honeywell International Inc., Rockwell Automation, Rotork plc, SMC Corporation og Curtiss-Wright Corporation. Disse virksomheder fører an gennem brede produktporteføljer, stærke F&U-kapaciteter og udbredt integration af elektriske, pneumatiske og hydrauliske aktuatorer på tværs af industrielle, proces- og infrastrukturapplikationer. Deres fokus på smarte, sensoraktiverede designs og IIoT-klar platforme styrker deres konkurrenceposition. Asien-Stillehavsområdet forbliver den førende region med en præcis markedsandel på 34%, understøttet af hurtig industrialisering og automatiseringsadoption, efterfulgt af Nordamerika og Europa med stærk teknologidrevet efterspørgsel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Det globale marked for aktuatorer blev vurderet til USD 66,82 milliarder i 2024 og forventes at nå USD 111,42 milliarder i 2032, med en CAGR på 6,6%, drevet af stigende adoption af automatiserede bevægelseskontrolsystemer på tværs af industrier.

- Stærk markedsvækst understøttes af øget implementering af elektriske aktuatorer i smarte fabrikker, robotteknologi og præcisionsudstyr, hvor elektrisk aktuering har den største segmentandel på grund af højere effektivitet og digitale integrationsmuligheder.

- Vigtige tendenser inkluderer hurtig udvidelse af IIoT-aktiverede, sensorintegrerede aktuatorer, miniaturiserede højpræcisionsenheder til medicinske og elektroniske applikationer og bredere anvendelse i vedvarende energisystemer.

- Konkurrenceintensiteten forbliver høj, da førende aktører som Emerson, ABB, Siemens, Parker Hannifin, Honeywell, Rotork og SMC fokuserer på smarte teknologier, forbedring af pålidelighed og global serviceudvidelse, mens forsyningskædevolatilitet og udsving i materialomkostninger fungerer som begrænsninger.

- Regionalt leder Asien-Stillehavsområdet med 34% markedsandel, efterfulgt af Nordamerika med 32% og Europa med 28%, understøttet af modenhed inden for automatisering, industrielle investeringer og stærk efterspørgsel fra proces- og diskrete fremstillingssektorer.

Markedssegmenteringsanalyse:

Efter Type

Lineære aktuatorer dominerer markedet og tegner sig for den største andel på grund af deres omfattende anvendelse i industriel automation, robotteknologi, materialehåndtering og præcisionsbevægelsessystemer. Deres høje kraftudgang, kompakte design og kompatibilitet med elektriske, hydrauliske og pneumatiske energikilder styrker adoptionen på tværs af fremstillings- og procesindustrier. Den voksende efterspørgsel efter præcisionskontrolleret bevægelse i emballagelinjer, halvlederudstyr og bilsamling forstærker yderligere deres lederskab. Roterende aktuatorer fortsætter med at vokse i anvendelser, der kræver vinkelbevægelse, men lineære aktuatorer forbliver det foretrukne valg til opgaver med høj belastning, høj præcision og gentagelig positionering på tværs af forskellige slutbrugssektorer.

- For eksempel leverer Parker Hannifin’s ETH125 elektriske lineære aktuator op til 114.000 N tryk med en positioneringsnøjagtighed på ±0,03 mm, hvilket muliggør anvendelse i højbelastede bilsamlinger og press-fit applikationer.

Efter Aktuering

Elektriske aktuatorer har den dominerende markedsandel, drevet af det hurtige skift mod energieffektive, digitalt kontrollerede bevægelsessystemer. Deres fordele, herunder præcis positionering, lav vedligeholdelse, programmerbarhed og integration med smarte sensorer, gør dem essentielle i robotteknologi, medicinsk udstyr og avanceret industriel automation. Fremkomsten af IIoT-aktiverede fabrikker og elektriske mobilitetssystemer fremskynder yderligere adoptionen. Pneumatiske aktuatorer opretholder en stærk tilstedeværelse i omkostningsfølsomme, højhastighedsapplikationer, mens hydrauliske aktuatorer forbliver relevante for tunge operationer, der kræver meget høj kraft. Dog sikrer den fortsatte elektrificering af industrielle processer, at elektriske aktuatorer fører segmentet.

- For eksempel leverer SMC’s LEY100 elektriske stangaktuator en maksimal skubkraft på 12.000 N med en positioneringsnøjagtighed på ±0,02 mm, hvilket muliggør højpræcisionsbevægelse i halvleder- og laboratorieudstyr.

Efter Anvendelse

Ventiler repræsenterer det største anvendelsessegment, understøttet af udbredt brug på tværs af olie & gas, vandbehandling, kemikalier, energiproduktion og HVAC-systemer. Automatiseret ventilkontrol er kritisk for flowregulering, sikkerhedsstyring og procesoptimering, hvilket gør aktuatorer uundværlige i komplekse industrielle miljøer. Skiftet mod smarte, fjernbetjente ventiler i raffinaderier og forarbejdningsanlæg styrker efterspørgslen efter høj-pålidelighed elektriske og pneumatiske aktuatorer. Gribere vokser hurtigt med væksten af samarbejdende robotter, mens spjæld forbliver essentielle i ventilations- og termiske styringssystemer. På trods af dette fortsætter ventilautomatisering med at kommandere den dominerende andel.

Vigtige Vækstdrivere

Hurtig Industriel Automatisering og Udvidelse af Smart Produktion

Industriel automatisering forbliver den primære kraft, der fremskynder brugen af aktuatorer på tværs af proces- og diskrete industrier. Producenter implementerer i stigende grad automatiserede maskiner, robotsystemer og PLC-styret udstyr for at øge gennemløb, reducere afhængigheden af arbejdskraft og forbedre præcisionen i produktionsprocesser. Aktuatorer muliggør kontrolleret lineær og roterende bevægelse, hvilket gør dem essentielle i samlebånd, pakkemaskiner, robotgribere, CNC-værktøjer og kvalitetsinspektionssystemer. Fremkomsten af smarte fabrikker forstærker denne efterspørgsel, da aktuatorer integreres med sensorer, maskinsynsmoduler og IoT-platforme til realtidsydelsesovervågning og prædiktivt vedligehold. Industrier som bilproduktion, elektronik, farmaceutiske produkter og halvledere fortsætter med at udvide automatiseringsintensiteten, hvilket skaber vedvarende efterspørgsel efter kompakte, højpræcisions og digitalt kompatible aktuationssystemer. Dette skift mod hurtigere, fleksible og datadrevne produktionsmiljøer sikrer langsigtet vækst på tværs af elektriske, pneumatiske og hydrauliske aktuator-kategorier.

- For eksempel leverer Festos EPCO elektriske cylinder trykkræfter op til 1.300 N med slaglængder på op til 400 mm og gentagelsesnøjagtighed på ±0,02 mm, hvilket muliggør højpræcisions, højhastighedspositionering i automatiserede produktionsceller.

Øget Anvendelse af Energieffektive og Elektrificerede Bevægelsessystemer

Industrien er i gang med en overgang fra hydrauliske og pneumatiske systemer til elektrisk aktuering, hvilket i høj grad driver markedsvæksten. Elektriske aktuatorer leverer højere energieffektivitet, lavere driftsomkostninger og minimal risiko for lækage sammenlignet med væskedrevne alternativer. Deres overlegne præcision, programmerbarhed og kompatibilitet med avancerede kontrolarkitekturer gør dem til det foretrukne valg for robotteknologi, medicinsk udstyr, halvlederværktøjer og automatiserede laboratoriesystemer. Bæredygtighedskrav og politikker for reduktion af kulstofudledning opfordrer industrier til at erstatte ældre systemer med rene, energieffektive løsninger. Elektriske aktuatorer understøtter også tilstandsmonitorering gennem indlejrede sensorer, der sporer belastning, temperatur og cyklushelbred, hvilket muliggør prædiktivt vedligehold. Efterhånden som industrier prioriterer energioptimering og intelligent bevægelseskontrol, oplever elektriske aktuatorer stigende anvendelse, hvilket styrker deres markedslederskab på tværs af flere slutbrugsområder.

- For eksempel leverer Thomson Industries’ Electrak® HD elektriske aktuator op til 10.000 N kraft med integrerede J1939 CANbus-kontroller og indbygget belastningsovervågning, der erstatter hydrauliske cylindre i mobile og industrielle udstyr uden væskelækage.

Vækst af Robotik, Mekatronik og Autonome Systemer

Den voksende brug af industrielle robotter, samarbejdende robotter (cobots), autonome mobile robotter (AMR’er) og automatiserede styrede køretøjer (AGV’er) driver en betydelig efterspørgsel efter avancerede aktuator-teknologier. Aktuatorer muliggør præcis bevægelse, grebstyrke, styring og positionering, hvilket gør dem grundlæggende for robotfunktionalitet. Stigende investeringer i automatisering inden for logistik, lager, sundhedspleje, forsvar og elektronikproduktion skaber stærk efterspørgsel efter kompakte, lette, højt momentaktuatorer designet til dynamiske, fleraksede robotoperationer. Cobots er især afhængige af sikre, støjsvage, sensorintegrerede elektriske aktuatorer til at udføre gentagne, højpræcision-opgaver sammen med menneskelige arbejdere. Efterhånden som robotter opnår højere nyttelastkapaciteter og bevægelsessofistikering, innoverer aktuatorproducenter med højopløsningsmotorer, modulære aktuatorsamlinger og forbedrede kommunikationsmuligheder. Dette brede robotik-økosystem sikrer langsigtet, diversificeret efterspørgsel efter både lineære og roterende aktuatorløsninger.

Vigtige Tendenser & Muligheder:

Udvidelse af Smarte, Forbundne og Sensor-Integrerede Aktuatorer

En betydelig tendens, der former aktuatorindustrien, er skiftet mod smarte, sensorudstyrede aktuatorsystemer, der er i stand til selvdiagnostik og datarapportering. Disse næste generations aktuatorer er indlejret med belastningssensorer, temperatursensorer, momentfeedback og digitale kommunikationsgrænseflader som CANbus, IO-Link og Ethernet/IP. Forbundne aktuatorer muliggør kontinuerlig ydelsesovervågning, hvilket giver udstyrsoperatører mulighed for at forudsige komponentfejl, optimere energiforbrug og forbedre den samlede udstyrseffektivitet (OEE). Denne overgang åbner muligheder inden for forudsigende vedligeholdelsesplatforme, realtidsproceskontrol og automatisering af sikkerhedskritiske operationer. Anvendelsen accelererer inden for farmaceutiske, fødevareforarbejdning, halvlederfremstilling og energiindustrier, hvor præcision og oppetid er altafgørende. Efterhånden som Industry 4.0-initiativerne udvides globalt, fortsætter efterspørgslen efter intelligente aktuatorer med at stige, hvilket åbner veje for værditilført software, fjernovervågningsløsninger og cloud-aktiverede kontrolarkitekturer.

· For eksempel gemmer Rotork IQ3 Pro elektriske aktuator op til 3.000 tidsstemplede diagnostiske hændelser og tilbyder en positionsopløsning på 7,5° ved udgangen. Den har robuste momentregistreringsmuligheder, der muliggør præcis overvågning og forudsigende vedligeholdelse på tværs af missionkritiske operationer.

Stigende Efterspørgsel efter Miniaturiserede og Højpræcisions Aktuatorløsninger

Markedet observerer stærke muligheder i miniaturiserede aktuatorer designet til kompakt udstyr, medicinsk udstyr, laboratorieautomatisering, mikro-samleværktøjer og bærbar robotteknologi. Præcisionskritiske industrier kræver i stigende grad aktuatorer med høj momenttæthed, minimal slør, lav støj og mikron-niveau positionsnøjagtighed. Producenter reagerer ved at udvikle mini lineære aktuatorer, piezoelektriske aktuatorer, stemmespoleaktuatorer og mikro-roterende motorer for at imødekomme dette nye behov. Disse teknologier muliggør ultra-præcis dosering, positionering, gribning og optisk justering. Den bredere tendens til udstyrsnedskalering inden for elektronik, bioteknologi og kirurgisk robotteknologi øger yderligere efterspørgslen efter kompakte, letvægtsaktuatorsystemer. Efterhånden som produktdesign udvikler sig mod mindre fodaftryk og større bevægelsesforfinelse, får aktuatorleverandører nye muligheder for at innovere inden for materialer, mekatronisk integration og fin-bevægelseskontrolsystemer.

- For eksempel er Physik Instrumente’s (PI) Q-545 miniature piezo-motor lineære scene tilgængelig med en rejseafstand på 13 mm eller 26 mm. Scenen tilbyder en høj positionsopløsning i nanometerområdet, med ensrettet gentagelsesnøjagtighed ned til 0,050 µm og en maksimal hastighed på 8 mm/s i lukket kredsløb, eller op til 10 mm/s i åbent kredsløb.

Øget Brug af Aktuatorer i Vedvarende Energi og Miljøsystemer

Aktuatorer spiller en voksende rolle i vedvarende energianvendelser, herunder vindmøllehældningskontrol, solpanelsporingssystemer og energieffektivt HVAC-udstyr. Den accelererende globale overgang mod ren energi og smart miljøstyring udvider implementeringen på tværs af kraftværker, afsaltningsanlæg, vandbehandlingssystemer og luftkvalitetsinfrastrukturer. Præcisionskontrollerede aktuatorer regulerer spjældpositioner, flowventiler og netbalanceringsmekanismer, hvilket muliggør operationel effektivitet og bæredygtighedsoverholdelse. Udvidelsen af solcellefarme i stor skala og offshore vindinstallationer driver efterspørgslen efter korrosionsbestandige, vejrbestandige aktuator designs. Med regeringer, der øger støtten til dekarboniseringsinitiativer, er aktuatorer positioneret til stærk anvendelse i grønne teknologier og smarte miljøsystemer.

Vigtige Udfordringer:

Høje Vedligeholdelseskrav og Ydelsesbegrænsninger af Ældre Systemer

På trods af omfattende anvendelse står traditionelle pneumatiske og hydrauliske aktuatorer over for betydelige udfordringer relateret til vedligeholdelsesintensitet, energineffektivitet og operationel kompleksitet. Væskelækage, tryktab, varmeudvikling og hyppige komponentudskiftninger øger driftsomkostningerne for industrier, der er stærkt afhængige af ældre systemer. Disse aktuatorer tilbyder også begrænset præcision og langsommere respons sammenlignet med moderne elektriske varianter, hvilket begrænser deres anvendelse i højpræcisions automatiseringsopgaver. Overgangen til elektriske aktuatorer kræver betydelige indledende investeringer og kompatibilitetsopgraderinger på tværs af maskineri og kontrolarkitekturer. Mange industrier er fortsat begrænset af eksisterende infrastruktur og budgetbegrænsninger, hvilket forsinker skiftet mod avancerede løsninger. Denne ubalance mellem begrænsningerne i ældre systemer og behovet for modernisering repræsenterer en stor udfordring for den samlede sektor.

Volatilitet i Råvarepriser og Forstyrrelser i Forsyningskæden

Fremstilling af aktuatorer afhænger i høj grad af højkvalitetsmetaller, legeringer, motorer, tætninger, elektroniske komponenter og bearbejdningsprocesser. Fluktuationer i priserne på stål, aluminium, kobber, sjældne jordmagneter og halvlederkomponenter påvirker direkte produktionsomkostningerne. Globale forstyrrelser i forsyningskæden, herunder geopolitiske spændinger, logistiske forsinkelser og mangel på elektroniske dele, begrænser yderligere produktionstidslinjer og lagerstabilitet. Leveringstider for kritiske komponenter som præcisionslejer, kontrolchips og servomotorer forlænges ofte i perioder med forsyningsstress, hvilket påvirker OEM-leveringsplaner. Producenter skal investere i diversificering af forsyningskæden, lokaliseret indkøb og lageroptimering for at afbøde disse risici. Vedvarende råvarevolatilitet forbliver en betydelig operationel udfordring for aktuatorproducenter verden over.

Regional Analyse:

Nordamerika

Nordamerika har en betydelig andel af aktuator-markedet, der udgør omkring 32%, drevet af stærk automatiseringsadoption på tværs af fremstillings-, luftfarts-, bil- og energisektorer. Regionen drager fordel af udbredt implementering af elektriske og smarte aktuatorer i industrimaskiner, olie- og gasfaciliteter og procesanlæg. Høje investeringer i robotteknologi, IIoT-infrastruktur og avancerede bevægelseskontrolsystemer forstærker efterspørgslen. USA fører med omfattende brug af automatiserede samlebånd, mens Canada bidrager gennem vækst i minedrift, forsyningsvirksomheder og vedvarende energianlæg. Stærk tilstedeværelse af globale automationsleverandører styrker yderligere regionens konkurrencedygtige position.

Europa

Europa fanger cirka 28% af det globale aktuator-marked, understøttet af avanceret industriel automatisering, stærk bilproduktion og udbredt modernisering af procesindustrier. Tyskland, Italien og Frankrig dominerer efterspørgslen gennem omfattende brug af højpræcisionsaktuatorer i emballage, materialehåndtering og industriel robotteknologi. Regionens bæredygtighedsdagsorden fremskynder adoptionen af elektriske aktuatorer, især i energieffektive HVAC-systemer og rene produktionsmiljøer. Investeringer i vedvarende energi, spildevandsbehandling og smart infrastruktur stimulerer yderligere markedsvækst. Tilstedeværelsen af etablerede automationsleverandører muliggør hurtig teknologisk integration på tværs af både diskrete og procesindustrier.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fører det globale aktuator-marked med omkring 34% andel, drevet af hurtig industrialisering, storskala produktionsudvidelse og stærk vækst inden for robotteknologi og bilproduktion. Kina og Japan dominerer forbruget gennem omfattende brug i elektronik, halvledere og avanceret maskineri. Indien og Sydøstasien bidrager betydeligt på grund af øget infrastrukturudvikling, opgraderinger af procesanlæg og anvendelse af automatiseret udstyr inden for tekstiler, fødevareforarbejdning og kemikalier. Regeringsledede automatiseringsinitiativer og store investeringer i vedvarende energi og smarte fabrikker styrker yderligere efterspørgslen efter elektriske, pneumatiske og hydrauliske aktuatorer i hele regionen.

Latinamerika

Latinamerika står for omkring 4% af aktuator-markedet, med vækst drevet af udvidelse af olie- og gasoperationer, minedriftsaktiviteter og modernisering af industrielle faciliteter i Brasilien, Mexico og Argentina. Efterspørgslen efter pneumatiske og hydrauliske aktuatorer forbliver stærk i tunge applikationer, mens elektriske aktuatorer vinder indpas i produktions- og automatiseringsopgraderinger. Regionens voksende investeringer i vandbehandling, fødevareforarbejdning og energiinfrastruktur understøtter yderligere anvendelse. På trods af økonomiske udsving og langsommere automatiseringsmodenhed sammenlignet med større regioner, bidrager øget industriel digitalisering og krav til lovgivningsmæssig overholdelse til en stabil markedsudvidelse.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika-regionen har cirka 2% af det globale marked, primært understøttet af betydelig efterspørgsel fra olie- og gas-, petrokemikalie-, elproduktion- og afsaltningsindustrien. Aktuatorer spiller en kritisk rolle i ventilautomatisering, flowkontrol og procesoptimering på tværs af storskala energi- og vandinfrastrukturprojekter. GCC-landene fører an i anvendelse gennem kontinuerlige investeringer i raffinaderiudvidelse og modernisering af forsyningsvirksomheder. Afrika viser voksende potentiale inden for minedrift, vandforvaltning og opgraderinger af industrielt udstyr. Mens automatiseringspenetrationen forbliver relativt lavere, driver øget industriel diversificering og smarte infrastrukturinitiativer trinvis markedsvækst.

Markedssegmenteringer:

Efter type

Efter aktuation

- Elektrisk

- Pneumatisk

- Hydraulisk

Efter anvendelse

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Aktuatormarkedet er præget af en stærkt konkurrencepræget landskab karakteriseret ved etablerede globale producenter, specialiserede leverandører af bevægelseskontrol og hurtigt innovativt automatiseringsteknologileverandører. Ledende virksomheder som Emerson Electric, ABB, Siemens, Parker Hannifin, Honeywell, Rockwell Automation og Rotork opretholder stærke positioner gennem omfattende produktporteføljer, der spænder over elektriske, pneumatiske og hydrauliske aktuatorer skræddersyet til industrielle, proces- og infrastrukturapplikationer. Disse virksomheder konkurrerer på præcision, pålidelighed, digital tilslutning og integration med avancerede kontrolsystemer. Kontinuerlige investeringer i smarte, sensoraktiverede aktuatorer og IIoT-platforme styrker deres teknologiske fordel. Mellemstore aktører og niche-specialister fokuserer på kompakte aktuatorer, ventilautomatiseringssystemer og applikationsspecifikke løsninger til robotteknologi, medicinsk udstyr og halvlederudstyr. Strategiske partnerskaber med systemintegratorer, ekspansion til nye økonomier og opgraderinger til energieffektive designs former yderligere det konkurrenceprægede miljø. Overordnet set forbliver innovation, tilpasningsevne og globale servicenetværk afgørende faktorer i markedslederskab.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

Seneste udviklinger:

- Den 4. juni 2025 annoncerede Rotork, at det havde tilsluttet sig Rockwell Automations Technology Partner Program, et vigtigt skridt i promoveringen af sin IQ3 Pro elektriske aktuator med EtherNet/IP-forbindelse i industrielle automatiseringssystemer.

- Den 1. februar 2023 annoncerede Curtiss-Wright, at virksomheden havde fået tildelt en kontrakt om at levere elektromekaniske aktuatorer til de første 16 platforme af Dynetics “Enduring Shield” jordbaserede affyringssystem for den amerikanske hær.

- I juli 2022 annoncerede Honeywell, at Archer Aviation havde valgt Honeywell til at levere sin MicroVCS termostyrings- og aktuator/klimasystemteknologi til eVTOL-fly.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på type, aktuation, anvendelse og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter:

- Markedet vil opleve accelereret adoption af elektriske aktuatorer, da industrier skifter mod energieffektive og vedligeholdelsesfattige bevægelseskontrol-løsninger.

- Smarte, sensorintegrerede aktuatorer vil blive standard, hvilket muliggør prædiktiv vedligeholdelse og optimering af udstyrsydelse i realtid.

- Robotik, cobots og autonome systemer vil drive stærk efterspørgsel efter kompakte, højpræcisionsaktuatorer på tværs af fremstilling og logistik.

- Miniaturiserede aktuatorer vil vinde frem i medicinsk udstyr, laboratorieautomatisering og halvlederudstyr.

- Avanceret ventilautomatisering vil udvide sig med stigende modernisering af olie & gas, vandbehandling og kemiske behandlingsanlæg.

- Industrielle IoT-platforme vil i stigende grad integrere med aktuatorer, hvilket forbedrer tilslutning, diagnostik og fjernbetjening.

- Anvendelser inden for vedvarende energi, herunder vind- og solsystemer, vil skabe nye muligheder for holdbare og korrosionsbestandige aktuator-designs.

- Materialeinnovationer og forbedrede motorteknologier vil forbedre aktuatorens momenttæthed, hastighed og kontrolpræcision.

- Eftermarkedet for aktuatorservice, eftermontering og automatiseringsopgraderinger vil vokse støt på tværs af globale industrier.

- Fremvoksende økonomier vil opleve hurtig optagelse, da produktionskapaciteten udvides og automatiseringsinvesteringerne intensiveres.