Markedsoversigt:

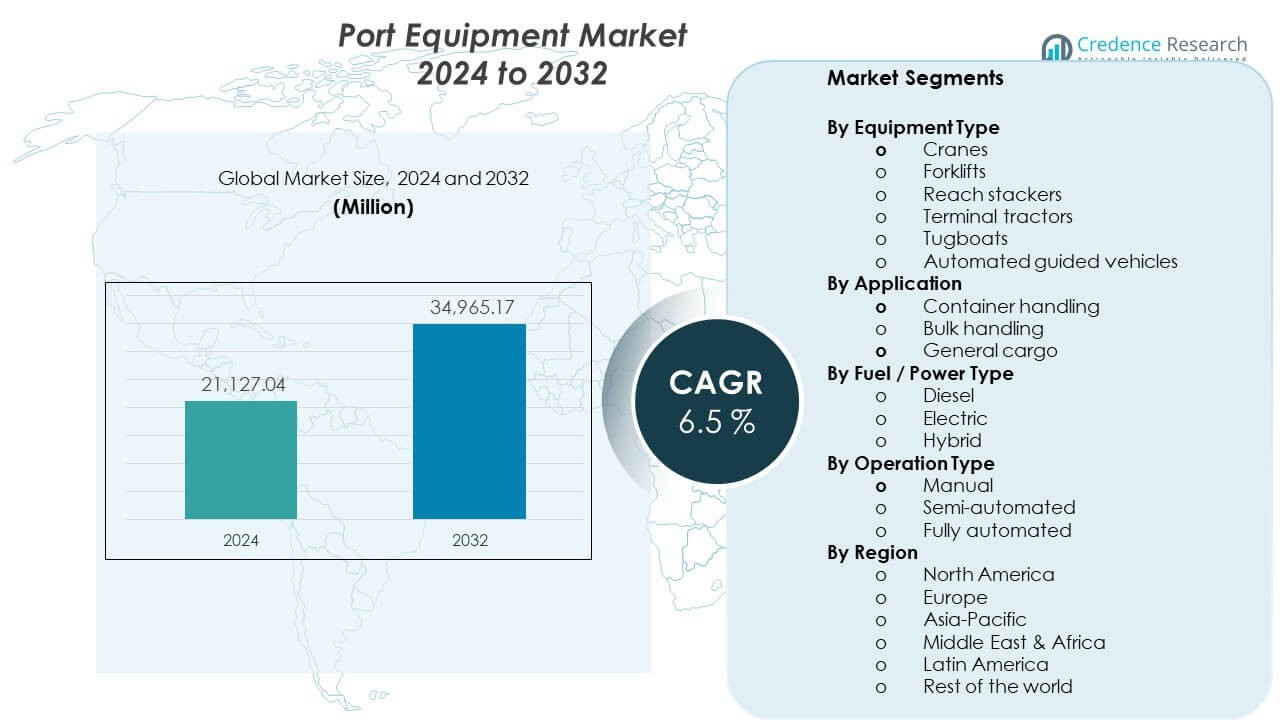

Markedet for havneudstyr forventes at vokse fra USD 21.127,04 millioner i 2024 til USD 34.965,17 millioner i 2032. Markedet forventes at registrere en CAGR på 6,5% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for havneudstyr 2024 |

USD 21.127,04 millioner |

| Havneudstyrsmarked, CAGR |

6,5% |

| Markedsstørrelse for havneudstyr 2032 |

USD 34.965,17 millioner |

Handelsvækst driver stærk efterspørgsel på markedet for havneudstyr. Stigende containertrafik øger efterspørgslen efter kraner, stablere og gårdkøretøjer. Havne indfører automatisering for at reducere arbejdsrisiko og forbedre hastighed. Elektrisk og hybrid udstyr vinder frem på grund af emissionsmål. Terminaloperatører opgraderer flåder for at håndtere større skibe. Smarte systemer forbedrer lastkontrol og aktivsporing. Offentlig og privat finansiering støtter havnemodernisering. Vedligeholdelseseffektivitet påvirker også købsbeslutninger.

Asien og Stillehavsområdet fører markedet for havneudstyr på grund af høje handelsvolumener og havneinvesteringer. Kina viser stærk efterspørgsel fra store terminaler og automatiseringsprogrammer. Sydøstasiatiske lande udvider havne for at støtte eksportvækst. Europa følger med fokus på energieffektive opgraderinger. Tyskland og Holland leder avancerede havneoperationer. Nordamerika viser stabil efterspørgsel fra terminalfornyelsesprojekter. Mellemøsten og Afrika investerer i nye havne for at styrke logistikforbindelser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Markedet stod på USD 21.127,04 millioner i 2024 og vil nå USD 34.965,17 millioner i 2032 med en CAGR på 6,5%.

- Asien og Stillehavsområdet fører med omkring 45% andel på grund af store havne og handelsvolumen, efterfulgt af Europa med 25% for moderniseringsfokus og Nordamerika med 18% fra terminalopgraderinger.

- Mellemøsten og Afrika er den hurtigst voksende region med næsten 8% andel, drevet af nye havnehubs, logistik korridorer og offentlig-privat investering.

- Efter anvendelse holder containerhåndtering næsten 60% andel på grund af høje gennemstrømningsbehov, mens bulk håndtering tegner sig for omkring 25% med råvarehandelstøtte.

- Efter udstyrstype repræsenterer kraner omkring 40% andel for tungløftbehov, mens gårdudstyr og køretøjer tilsammen bidrager med næsten 45% fra daglige terminaloperationer.

Markedsdrivere:

Udvidelse af global handel og containerkapacitet

Stigende søhandelspuljer presser havne til at udvide håndteringskapaciteten.

Markedet for havneudstyr drager fordel af højere containeriserede fragtstrømme.

Havneinvesteringer i kraner og gårdudstyr reducerer trængsel.

Større skibe kræver højere løftekapacitet og bredere rækkevidde.

Terminaloperatører søger hurtigere skibsomløb og kajproduktivitet.

Udstyrsopgraderinger understøtter døgndrift i havne.

Nationale logistikplaner støtter store havneinfrastrukturprojekter.

Disse faktorer styrker stabil udstyrsefterspørgsel på tværs af store havne.

- For eksempel har ZPMC leveret skib-til-kaj kraner med over 24-rækkers rækkevidde og løftekapaciteter over 65 tons, der understøtter ultra-store containerskibe i store asiatiske havne.

Havnemoderniseringsprogrammer og infrastrukturfornyelsesinitiativer

Mange havne opererer med aldrende mekaniske aktiver og begrænset automatisering.

Markedet for havneudstyr får momentum fra moderniseringsprogrammer.

Regeringer finansierer udskiftning af forældede kraner og køretøjer.

Private terminaloperatører tilpasser aktiver til globale havnestandarder.

Moderne udstyr forbedrer sikkerhed og operationel pålidelighed.

Nye terminaler kræver fuld udstyrsintegration fra tidlige stadier.

Opgraderinger understøtter højere effektivitet under pladsbegrænsninger.

Disse programmer opretholder langsigtede udskiftningscyklusser.

- For eksempel rapporterer Konecranes, at deres moderne gummihjulsgantrykraner opnår tilgængelighedsrater over 98%, hvilket hjælper havne med at forbedre oppetid under flådefornyelsesprogrammer.

Operationel effektivitet og behov for forbedring af arbejdskraftproduktivitet

Havne står over for pres for at reducere skibes ventetid og driftsomkostninger.

Markedet for havneudstyr reagerer på efterspørgsel efter produktivitetsgevinster.

Avanceret udstyr muliggør hurtigere lastnings- og losningscyklusser.

Operatører fokuserer på at reducere manuel indgriben og fejlrisiko.

Høje arbejdsomkostninger driver interesse for effektivt maskineri.

Forbedret udstyrsoppetid understøtter forudsigelige havneplaner.

Standardiserede systemer forbedrer operatørtræning og konsistens.

Effektivitetsmål fortsætter med at påvirke udstyrskøbsbeslutninger.

Miljøoverholdelse og krav til emissionsreduktion

Strengere emissionsregler omformer havneinvesteringsprioriteter globalt.

Markedet for havneudstyr tilpasser sig efterspørgslen efter renere maskineri.

Havne erstatter diesel enheder med elektriske eller hybride alternativer.

Regulatorer håndhæver grænser for støj og luftforurening.

Lavemissionsudstyr understøtter havnes bæredygtighedsmål.

Grønne havneinitiativer påvirker offentlige finansieringsbeslutninger.

Udstyrsleverandører tilpasser design til at opfylde overholdelsesbehov.

Miljøpres forbliver en stærk købsdriver.

Markedstendenser:

Skift mod automatiserede og semi-automatiserede terminaloperationer

Automatiseringsindførelse stiger på tværs af store og mellemstore havne.

Markedet for havneudstyr afspejler dette strukturelle driftskift.

Automatiserede kraner forbedrer præcision og cykluskonsistens.

Fjernbetjening forbedrer arbejdersikkerhed og kontrol.

Softwaredrevet koordinering forbedrer gårdtrafikflow.

Terminaloperatører værdsætter forudsigelige præstationsniveauer.

Automatiseringsindførelse spreder sig ud over mega havne.

Denne tendens omformer udstyrsspecifikationer og designprioriteter.

- For eksempel har Kalmars AutoStrad™ terminaltraktorsystem demonstreret kontinuerlig ubemandet drift, der overstiger 20 timer om dagen ved automatiserede containerterminaler, hvilket forbedrer gårdproduktivitetens konsistens.

Voksende præference for elektrificeret og hybrid havneudstyr

Elektrificering vinder frem på tværs af globale havneflåder.

Markedet for havneudstyr ser bredere accept af hybridudstyr.

Elektriske enheder reducerer brændstofomkostningseksponering.

Batterisystemer forbedrer energieffektivitet pr. bevægelse.

Havne investerer i ladeinfrastruktur og strømopgraderinger.

Lavere vedligeholdelsesbehov understøtter livscyklusomkostningskontrol.

Energieffektivitet stemmer overens med havnedekarboniseringsplaner.

Denne tendens påvirker flådeplanlægningsstrategier.

- For eksempel opererer Liebherrs elektriske mobile havnekraner med nul lokale emissioner og leverer hejsehastigheder over 120 m/min, hvilket understøtter både bæredygtighed og høje gennemstrømningsbehov.

Integration af digital overvågning og flådestyringssystemer

Digitale værktøjer understøtter realtidsudstyrsovervågning.

Markedet for havneudstyr adopterer forbundne maskinplatforme.

Sensorer sporer belastning, slid og brugsmønstre.

Data forbedrer forebyggende vedligeholdelsesplanlægning.

Operatører reducerer uventet nedetid gennem alarmer.

Flådeanalyse understøtter optimering af aktivudnyttelse.

Digitale dashboards forbedrer ledelsesindsigt.

Forbindelse bliver en standardudstyrsfunktion.

Tilpasning af udstyr til terminalspecifikke layouts

Havne adskiller sig i layout, klima og lastmix.

Markedet for havneudstyr tilpasser sig gennem skræddersyede løsninger.

Leverandører tilbyder modulære designs for fleksibilitet.

Udstyr tilpasser sig pladsbegrænsede terminaler.

Klimaspecifikke designs forbedrer holdbarhed.

Tilpasning understøtter blandede lastbehov.

Operatører værdsætter skræddersyet maskineri.

Denne tendens styrker samarbejdet mellem leverandør og operatør.

Analyse af markedsudfordringer:

Høj kapitalinvestering og lange udstyrstilbagebetalingscyklusser

Havneudstyr kræver betydelige forhåndskapitaludlæg.

Markedet for havneudstyr står over for budgetpres fra købere.

Lange tilbagebetalingsperioder forsinker købsbeslutninger.

Offentlige havne er afhængige af regeringsgodkendelser.

Private operatører balancerer afkast med finansieringsomkostninger.

Økonomiske nedture påvirker kapitalallokeringsplaner.

Valutarisiko påvirker prissætning af importeret udstyr.

Omkostningsbarrierer begrænser adoption i mindre havne.

Komplekse vedligeholdelseskrav og mangel på kvalificeret arbejdskraft

Avanceret udstyr kræver kvalificeret teknisk support.

Markedet for havneudstyr møder servicekapabilitetskløfter.

Havne kæmper for at rekruttere uddannede teknikere.

Vedligeholdelsesforsinkelser øger operationel risiko.

Tilgængelighed af reservedele påvirker oppetidspræstation.

Uddannelsesprogrammer kræver tid og investering.

Udstyrskompleksitet øger serviceafhængighed.

Disse faktorer udfordrer glat udstyrsdrift.

Markedsmuligheder:

Havneekspansion i nye handelskoridorer og nye terminaler

Fremvoksende økonomier investerer kraftigt i havnekapacitet.

Markedet for havneudstyr drager fordel af grønne projekter.

Nye terminaler kræver fuld udstyrsintegration.

Udvikling af handelskoridorer understøtter vedvarende efterspørgsel.

Offentlig-private partnerskaber finansierer store havneprojekter.

Strategiske placeringer tiltrækker logistikinvesteringer.

Tidlige havne adopterer moderne udstyrsstandarder.

Ekspansionsprojekter åbner langsigtede leveringsmuligheder.

Teknologiske opgraderinger fokuseret på sikkerhed og operationel robusthed

Havne prioriterer sikkerheds- og robusthedsforbedringer.

Markedet for havneudstyr drager fordel af dette fokus.

Avancerede kontrolsystemer reducerer ulykkesrisiko.

Redundante systemer forbedrer udstyrspålidelighed.

Vejrbestandige designs understøtter barske miljøer.

Sikkerhedsstandarder påvirker indkøbspolitikker.

Robust udstyr understøtter uafbrudt drift.

Denne mulighed driver efterspørgsel efter premiumudstyr.

Analyse af markedssegmentering:

Efter udstyrstype

Kraner spiller en central rolle på grund af tungløft og skibs rækkeviddebehov.

Gaffeltrucks understøtter fleksibel lastbevægelse inden for terminaler.

Reach stackers muliggør hurtig containerstabling på begrænset plads.

Terminaltraktorer forbedrer gårdtransporteffektivitet.

Slæbebåde hjælper med skibsmaneuvrering og havnesikkerhed.

Automatiserede styrede køretøjer understøtter præcision og kontrolleret gårdflow.

- For eksempel er SANY’s reach stackers vurderet til at løfte 45 tons containere til fem-høj stabling, hvilket understøtter høj-densitets containergårde, der håndterer blandede lastvolumener.

Efter anvendelse

Containerhåndtering repræsenterer det største operationelle fokus.

Bulk håndtering understøtter råvarer som kul og korn.

Generelt lastudstyr tjener blandede fragtkrav.

Hver anvendelse driver forskellige kapacitets- og holdbarhedsbehov.

Operatører vælger udstyr baseret på lasttype og volumen.

Efter brændstof / strømtype

Dieseludstyr forbliver almindeligt på grund af strømpålidelighed.

Elektrisk udstyr vinder frem under emissionsbegrænsninger.

Hybridsystemer balancerer brændstofeffektivitet og driftsområde.

Strømvalg afspejler omkostninger, regulering og havnelayout.

Efter driftstype

Manuelt udstyr passer til mindre og regionale havne.

Semi-automatiserede systemer forbedrer produktivitet med operatørkontrol.

Fuldautomatiske løsninger understøtter høj-volumen terminaler.

Automatiseringsniveau afhænger af trafikskala og arbejdsstrategi.

Segmentering:

Efter udstyrstype

- Kraner

- Gaffeltrucks

- Reach stackers

- Terminaltraktorer

- Slæbebåde

- Automatiserede styrede køretøjer

Efter anvendelse

- Containerhåndtering

- Bulk håndtering

- Generel last

Efter brændstof / strømtype

Efter driftstype

- Manuel

- Semi-automatiseret

- Fuldautomatiseret

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika