Visión General del Mercado

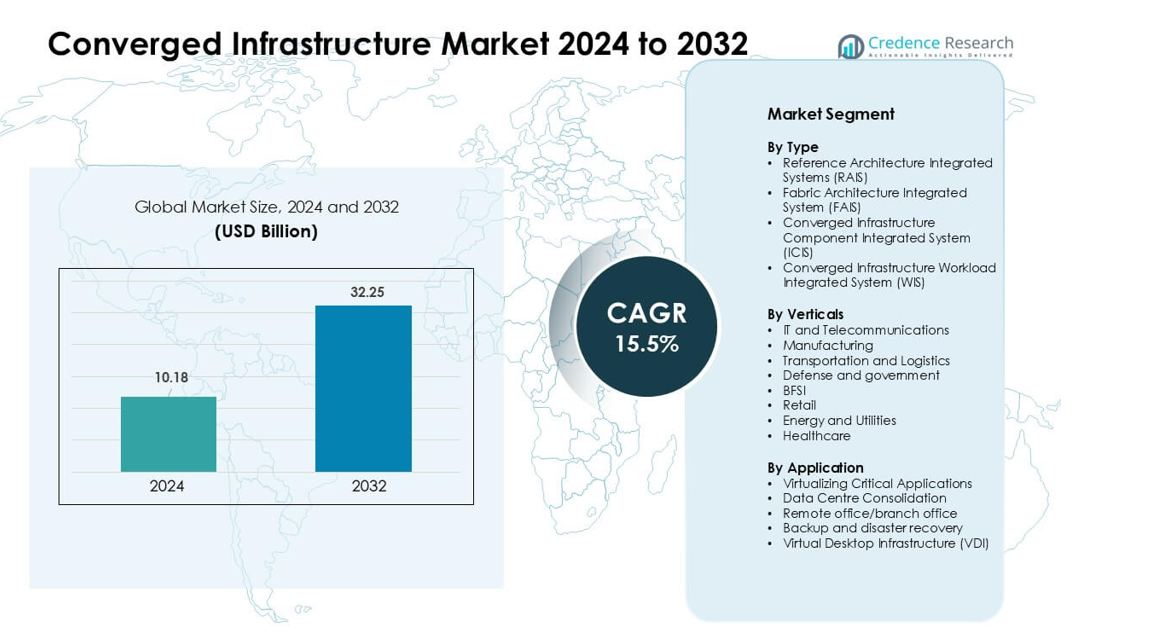

El mercado de infraestructura convergente fue valorado en USD 10.18 mil millones en 2024 y se anticipa que alcance USD 32.25 mil millones para 2032, creciendo a una CAGR del 15.5 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Infraestructura Convergente 2024 |

USD 10.18 mil millones |

| Mercado de Infraestructura Convergente, CAGR |

15.5% |

| Tamaño del Mercado de Infraestructura Convergente 2032 |

USD 32.25 mil millones |

El mercado de infraestructura convergente incluye actores clave como Scale Computing, Huawei Technologies Co., Ltd., Quantum Corporation, Cisco Systems, Inc., NetApp, Microsoft, Broadcom, Nutanix, Hewlett Packard Empresarial Development LP y Dell Inc. Estas empresas compiten a través de plataformas integradas que simplifican la implementación, mejoran el rendimiento de las cargas de trabajo y soportan entornos híbridos en la nube. Fuertes carteras en almacenamiento definido por software, automatización y sistemas preparados para el borde les ayudan a atender la demanda empresarial y de telecomunicaciones. América del Norte se mantuvo como la región líder en 2024 con aproximadamente el 38% de participación, respaldada por un alto gasto en TI, rápida adopción de la nube y una fuerte presencia de proveedores en grandes y medianas empresas.

Perspectivas del Mercado

- El mercado de infraestructura convergente alcanzó USD 10.18 mil millones en 2024 y se proyecta que llegue a USD 32.25 mil millones para 2032, creciendo a una CAGR del 15.5%.

- La demanda aumentó a medida que las empresas se trasladaron a arquitecturas simplificadas que fusionan computación, almacenamiento y redes en sistemas unificados para una implementación más rápida y menor esfuerzo de gestión.

- Las tendencias mostraron un fuerte movimiento hacia la integración de nubes híbridas, sistemas preparados para el borde y diseños definidos por software, con plataformas optimizadas para cargas de trabajo ganando tracción constante en TI y telecomunicaciones.

- La competencia se intensificó entre los proveedores que ofrecen automatización, sistemas de alto rendimiento y virtualización segura, con empresas líderes expandiéndose a través de asociaciones en la nube y soluciones específicas para cargas de trabajo.

- América del Norte lideró con un 38% de participación, mientras que la Virtualización de Aplicaciones Críticas se mantuvo como el segmento de aplicación más grande; Asia Pacífico mostró el crecimiento más rápido debido a la modernización de centros de datos en aumento y la fuerte adopción de la nube empresarial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

Los Sistemas Integrados de Arquitectura de Referencia (RAIS) tuvieron la mayor participación en 2024 debido a la fuerte adopción entre las empresas que buscan una implementación más rápida y un esfuerzo de integración reducido. RAIS ganó tracción porque los proveedores ofrecen diseños pre-validados que reducen el tiempo de configuración y mejoran la fiabilidad para cargas de trabajo en la nube y analíticas. Los Sistemas Integrados de Arquitectura de Fabric se expandieron a medida que los entornos hiperescalables utilizaron tejidos de alta velocidad para un mejor rendimiento. Las soluciones ICIS crecieron en entornos de múltiples proveedores, mientras que la adopción de WIS aumentó en implementaciones enfocadas en IA, ERP y bases de datos que se benefician de la optimización específica para cargas de trabajo.

- Por ejemplo, el clúster de AI Nexus HyperFabric de Cisco utiliza switches spine y leaf de la serie Cisco Nexus 9000 que soportan Ethernet de 400G y 800G. Estos switches están diseñados para cargas de trabajo de AI y nube de alto ancho de banda y proporcionan redes de centros de datos de baja latencia y alto rendimiento. Esta capacidad ayuda a las empresas a escalar infraestructuras convergentes y basadas en AI.

Por Sectores

El sector de IT y Telecomunicaciones dominó el segmento de sectores en 2024 con la mayor participación, respaldado por la creciente demanda de sistemas unificados que gestionen el tráfico de datos pesado y funciones de red virtualizadas. Este sector adoptó configuraciones convergentes para aumentar la agilidad, reducir el tiempo de inactividad y simplificar la escalabilidad en sitios centrales y periféricos. La manufactura y el transporte también ampliaron su uso a medida que aumentó la automatización de fábricas inteligentes y logística. BFSI y salud aumentaron la adopción para cargas de trabajo impulsadas por el cumplimiento, mientras que energía y retail utilizaron configuraciones convergentes para gestionar operaciones distribuidas.

- Por ejemplo, Reliance Jio se asoció con Cisco para desplegar una red IP convergente de extremo a extremo construida sobre Routers de la Serie Cisco 8000 y una arquitectura de puerta de enlace de banda ancha nativa de la nube. El diseño de la red soporta una capacidad a escala nacional masiva para cientos de millones de usuarios de banda ancha móvil y doméstica. Esta configuración ayuda a Jio a ofrecer conectividad escalable y de alta velocidad en toda la India.

Por Aplicación

La Virtualización de Aplicaciones Críticas lideró el segmento de aplicaciones en 2024, registrando la mayor participación debido a la alta implementación en cargas de trabajo de ERP, CRM, analítica e AI. Las organizaciones prefirieron este segmento porque la infraestructura convergente aumenta la velocidad de procesamiento, reduce la latencia y asegura un rendimiento predecible para sistemas críticos. La Consolidación de Centros de Datos se aceleró a medida que las empresas reducían la proliferación de hardware y los costos operativos. La copia de seguridad y recuperación ante desastres crecieron con el aumento de las preocupaciones de ciberseguridad, mientras que la adopción de VDI se expandió en entornos de trabajo híbridos que buscan una gestión centralizada y mayor seguridad.

Principales Impulsores de Crecimiento

Creciente Demanda de Gestión Simplificada de IT

Las empresas adoptan infraestructura convergente para reducir la complejidad en la gestión de capas diversas de hardware, almacenamiento y redes. Muchas organizaciones enfrentan cargas de trabajo crecientes, mayores volúmenes de datos y presión para soportar sistemas nativos de la nube. Las plataformas convergentes ayudan a simplificar las operaciones combinando componentes centrales en un solo sistema prevalidado que reduce la integración manual y la necesidad de personal especializado. Este enfoque mejora la velocidad de implementación y reduce el esfuerzo operativo para los equipos que manejan aplicaciones críticas. Las empresas también valoran el rendimiento predecible, lo que ayuda a mantener un tiempo de actividad estable. A medida que las cargas de trabajo se expanden en configuraciones híbridas, la gestión simplificada se convierte en una razón fuerte para que las empresas cambien de infraestructuras tradicionales aisladas.

- Por ejemplo, el VxBlock System 1000 de Dell Technologies es un sistema convergente pre-ingenierizado que integra el cómputo UCS de Cisco, las plataformas de almacenamiento de Dell y la virtualización de VMware. El sistema admite la automatización unificada del ciclo de vida a través de VMware Cloud Foundation. Reduce la configuración manual al utilizar una gestión estandarizada basada en políticas en toda la pila.

Expansión de la Adopción de Nubes Híbridas y Multi-Nube

El rápido crecimiento de las estrategias híbridas y multi-nube impulsa la demanda de infraestructura convergente porque las empresas necesitan sistemas unificados que soporten tanto cargas de trabajo locales como vinculadas a la nube. Estos sistemas crean una base estable para mover datos entre servicios en la nube y entornos internos. Las organizaciones utilizan arquitectura convergente para reducir la latencia, mejorar el control de seguridad y mantener la previsibilidad de costos al ejecutar cargas de trabajo sensibles fuera de las nubes públicas. Muchas empresas también adoptan plataformas modernas para mejorar la integración con máquinas virtuales y contenedores. A medida que el uso de la nube se expande, las configuraciones convergentes ayudan a mantener un rendimiento consistente y reducir errores vinculados a la gestión compleja de múltiples plataformas.

- Por ejemplo, Cisco HyperFlex combina el cómputo UCS de Cisco con la plataforma de datos HX para ofrecer un sistema hiperconvergente unificado con soporte integrado para entornos VMware y Kubernetes a través de la Plataforma de Aplicaciones HyperFlex. La plataforma proporciona almacenamiento distribuido con estructura de registro y deduplicación y compresión en línea.

Aumento de la Necesidad de Optimización de Cargas de Trabajo de Alto Rendimiento

Las empresas confían en sistemas convergentes para soportar cargas de trabajo que demandan un procesamiento más rápido, mejor rendimiento de almacenamiento y comportamiento consistente del sistema. Las tareas de IA, análisis, ERP y virtualización se benefician de capas de cómputo y almacenamiento estrechamente integradas que reducen los retrasos. Las plataformas convergentes ofrecen un rendimiento ajustado para estas cargas de trabajo al alinear hardware y software bajo un diseño unificado. Esta alineación ayuda a las empresas a ejecutar aplicaciones pesadas sin cuellos de botella inesperados. A medida que más sectores adoptan operaciones intensivas en datos, aumenta la demanda de sistemas que puedan escalar sin problemas. La mejora de la fiabilidad y la reducción del tiempo de inactividad fortalecen aún más el impulso hacia diseños convergentes optimizados para el rendimiento.

Tendencia Clave & Oportunidad

Crecimiento de Despliegues en el Borde y Cargas de Trabajo Distribuidas

La computación en el borde amplía la oportunidad para la infraestructura convergente a medida que las empresas ejecutan análisis, IoT y aplicaciones en tiempo real más cerca de los usuarios. Muchos sectores invierten en sistemas convergentes compactos y de alto rendimiento que operan en fábricas, sitios minoristas, hospitales e instalaciones remotas. Estas configuraciones mejoran el tiempo de respuesta y ayudan a reducir la presión de la red al manejar tareas localmente. Los proveedores ahora diseñan sistemas robustos y modulares adecuados para condiciones en el borde. A medida que crecen las cargas de trabajo distribuidas, las plataformas convergentes crean un fuerte valor al permitir un control unificado en muchas ubicaciones pequeñas. Este cambio apoya a las industrias que necesitan un tiempo de actividad constante y una gestión remota sencilla.

- Por ejemplo, el sistema de borde convergente Edgeline EL8000 de HPE admite hasta cuatro nodos de servidor independientes en un chasis de 17 pulgadas de profundidad y ofrece procesamiento acelerado por GPU para análisis en tiempo real, lo que permite implementaciones en telecomunicaciones, manufactura y condiciones de campo difíciles.

Aumento de la Integración de Automatización Impulsada por IA

Las herramientas basadas en IA crean una gran oportunidad para la infraestructura convergente al mejorar el monitoreo, el mantenimiento predictivo y la optimización de recursos. Los proveedores ahora integran automatización inteligente en las consolas de gestión para rastrear el rendimiento, detectar fallos temprano y ajustar los recursos sin verificaciones manuales. Estas funciones ayudan a reducir el tiempo de inactividad y mejoran la eficiencia del sistema a largo plazo. Los conocimientos impulsados por IA también apoyan la planificación de capacidad a medida que las cargas de trabajo se expanden. Las empresas se benefician de ajustes automatizados que mantienen estables las máquinas virtuales, los grupos de almacenamiento y las redes bajo condiciones de carga cambiantes. A medida que la automatización se convierte en estándar en la TI moderna, las plataformas convergentes con IA incorporada ganan mayor aceptación.

- Por ejemplo, Nutanix Cloud Platform ofrece almacenamiento y redes definidos por software a través de su Sistema Operativo Acropolis, admitiendo escalado lineal desde un clúster de tres nodos hasta cientos de nodos mientras mantiene un rendimiento predecible mediante metadatos distribuidos y balanceo de datos automatizado.

Fuerte Cambio Hacia la Infraestructura Definida por Software

El movimiento hacia sistemas definidos por software abre nuevas oportunidades para la infraestructura convergente porque las empresas prefieren diseños flexibles sobre configuraciones de hardware fijas. El almacenamiento, las redes y el cómputo definidos por software brindan a las empresas más control sobre el rendimiento, la seguridad y el escalado. Los proveedores integran estas características en sistemas convergentes para ayudar a los clientes a adoptar agilidad estilo nube en las instalaciones. Este enfoque apoya la automatización, mejora la agrupación de recursos y permite una provisión más rápida para nuevas aplicaciones. A medida que las empresas buscan modernizar los centros de datos sin rediseños importantes, la infraestructura convergente impulsada por software se convierte en una opción práctica para actualizaciones a largo plazo.

Desafío Clave

Alta Inversión Inicial y Cambio de Integración

Muchas organizaciones dudan en adoptar infraestructura convergente debido al alto costo inicial. Estos sistemas combinan hardware premium y características avanzadas de software, lo que aumenta el capital requerido en las etapas iniciales. Las empresas que operan configuraciones más antiguas también pueden enfrentar costos adicionales para reemplazar servidores y unidades de almacenamiento heredados. La transición a un modelo integrado requiere capacitación y cambios en los procesos internos, lo que ralentiza la toma de decisiones. Aunque los ahorros a largo plazo son posibles, el cambio inicial a menudo desafía a las pequeñas y medianas empresas. Las limitaciones presupuestarias y la incertidumbre sobre la expansión de la carga de trabajo hacen que la adopción sea más lenta en varios sectores.

Riesgo de Dependencia del Proveedor y Flexibilidad Limitada

Un desafío importante en la infraestructura convergente es el riesgo de depender en gran medida de un solo proveedor para cómputo, almacenamiento, redes y soporte. Estos sistemas están diseñados como paquetes unificados, lo que reduce la capacidad de mezclar componentes de diferentes proveedores. Las empresas pueden enfrentar problemas si cambian los precios o evolucionan las líneas de productos. Algunas empresas también encuentran difícil ajustar la capacidad si la hoja de ruta del proveedor no coincide con las necesidades futuras de carga de trabajo. Esta dependencia reduce la flexibilidad y hace que la planificación a largo plazo sea más compleja. Como resultado, las organizaciones revisan cuidadosamente las estrategias de los proveedores antes de adoptar sistemas convergentes.

Análisis Regional

Norteamérica

América del Norte tuvo la mayor participación en 2024 debido a la fuerte adopción empresarial de cargas de trabajo virtualizadas, sistemas vinculados a la nube y actualizaciones de centros de datos de alto rendimiento. Las grandes empresas en los Estados Unidos lideraron los despliegues para apoyar la expansión de IA, analítica y nube híbrida. Muchas empresas prefirieron plataformas convergentes para reducir el esfuerzo de integración y mejorar el tiempo de actividad en sitios distribuidos. Las inversiones en computación en el borde y redes 5G apoyaron aún más la adopción en los sectores de telecomunicaciones y servicios gestionados. Canadá también amplió su uso en salud y BFSI. El gasto avanzado en TI de la región y el enfoque en la eficiencia operativa mantuvieron a América del Norte en una posición de liderazgo.

Europa

Europa registró la segunda mayor participación en 2024 a medida que las organizaciones invirtieron en sistemas convergentes para apoyar la transformación digital, la gobernanza de datos y las cargas de trabajo seguras en las instalaciones. La fuerte demanda provino de Alemania, el Reino Unido y Francia, donde las empresas utilizaron configuraciones convergentes para reducir la proliferación de hardware y cumplir con las necesidades de cumplimiento. Los usuarios de los sectores de manufactura, energía y público aumentaron la adopción para gestionar aplicaciones críticas con un rendimiento consistente. Los despliegues en el borde crecieron en centros logísticos y automotrices. El creciente interés en sistemas definidos por software y la integración de nube híbrida ayudaron a fortalecer el mercado regional en empresas medianas y grandes.

Asia Pacífico

Asia Pacífico logró un rápido crecimiento y mantuvo una participación significativa en 2024 impulsada por la rápida modernización de los centros de datos, la alta adopción de la nube y la fuerte inversión de los sectores de telecomunicaciones, BFSI y manufactura. China, India, Japón y Corea del Sur aumentaron el uso de plataformas convergentes para ejecutar analítica, ERP y cargas de trabajo virtualizadas a gran escala. La expansión de los despliegues de 5G y computación en el borde impulsaron la demanda de sistemas compactos y de alto rendimiento. Muchas empresas regionales seleccionaron diseños convergentes para mejorar la eficiencia de las cargas de trabajo y reducir la carga operativa. El aumento del gasto en infraestructura digital posicionó a Asia Pacífico como el mercado regional de más rápido crecimiento.

América Latina

América Latina mantuvo una participación moderada en 2024, respaldada por el aumento de la digitalización en Brasil, México y Chile. Las empresas adoptaron sistemas convergentes para simplificar las operaciones de TI y mejorar el rendimiento de las cargas de trabajo críticas en el comercio minorista, telecomunicaciones y banca. Muchas empresas utilizaron estas plataformas para consolidar hardware de centros de datos envejecido y reducir costos operativos. El crecimiento también fue impulsado por la expansión de la conectividad en la nube y la necesidad de una mejor gestión de la seguridad. A pesar de las restricciones presupuestarias, la región mostró un movimiento constante hacia modelos de infraestructura simplificados para apoyar aplicaciones modernas.

Oriente Medio y África

Oriente Medio y África mantuvieron una participación más pequeña pero en expansión en 2024, impulsada por la inversión continua en transformación digital en los EAU, Arabia Saudita y Sudáfrica. Las organizaciones desplegaron infraestructura convergente para apoyar la migración a la nube, proyectos digitales gubernamentales y operaciones basadas en analítica. Los proveedores de telecomunicaciones y las compañías energéticas adoptaron sistemas integrados para mejorar la fiabilidad y gestionar cargas de trabajo distribuidas. El creciente interés en la computación en el borde y la preparación en ciberseguridad apoyaron más actualizaciones. Aunque la adopción varía según el país, el aumento del gasto regional en TI ayudó a fortalecer la penetración del mercado en sectores clave.

Segmentaciones del Mercado:

Por Tipo

- Sistemas Integrados de Arquitectura de Referencia (RAIS)

- Sistema Integrado de Arquitectura de Fabric (FAIS)

- Sistema Integrado de Componentes de Infraestructura Convergente (ICIS)

- Sistema Integrado de Carga de Trabajo de Infraestructura Convergente (WIS)

Por Sectores

- Tecnologías de la Información y Telecomunicaciones

- Manufactura

- Transporte y Logística

- Defensa y Gobierno

- BFSI

- Venta al por menor

- Energía y Servicios Públicos

- Salud

Por Aplicación

- Virtualización de Aplicaciones Críticas

- Consolidación de Centros de Datos

- Oficina remota/sucursal

- Respaldo y recuperación ante desastres

- Infraestructura de Escritorio Virtual (VDI)

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto del Medio Oriente y África

Panorama Competitivo

El panorama competitivo del mercado de infraestructura convergente presenta actores importantes como Scale Computing, Huawei Technologies Co., Ltd., Quantum Corporation, Cisco Systems, Inc., NetApp, Microsoft, Broadcom, Nutanix, Hewlett Packard Empresarial Development LP y Dell Inc. Estas empresas compiten ofreciendo plataformas integradas que combinan computación, almacenamiento, redes y virtualización bajo arquitecturas unificadas. Los proveedores se centran en mejoras de rendimiento, gestión simplificada e integración sólida con la nube híbrida para atender cargas de trabajo empresariales. Muchas empresas fortalecen sus carteras con automatización impulsada por IA, características definidas por software y sistemas preparados para el edge. Las asociaciones con proveedores de nube, operadores de servicios gestionados y empresas de telecomunicaciones amplían el alcance del mercado. Las actualizaciones continuas de productos, mejoras de seguridad y diseños optimizados para cargas de trabajo respaldan una fuerte posición. América del Norte tiene la mayor participación debido a la profunda presencia de proveedores y la alta adopción empresarial.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En noviembre de 2025, Michael Dell de Dell Technologies declaró que la plataforma hiperconvergente VxRail basada en VMware ya no es una prioridad, ya que Dell cambia su enfoque hacia sus propias ofertas de almacenamiento y nube privada e incentiva a los socios a trasladar a los clientes de VxRail a las nuevas soluciones de Dell Private Cloud.

- En junio de 2025, Huawei Technologies Co., Ltd.: El almacenamiento totalmente flash OceanStor Dorado fue incluido entre las 5 mejores soluciones NAS ciberseguras de 10 PB+ de DCIG para 2025-26, destacando su resiliencia, protección contra ransomware, fiabilidad y adecuación para el almacenamiento empresarial a gran escala.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Verticales, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- Los sistemas convergentes ganarán un uso más amplio a medida que las empresas modernicen los centros de datos para una mayor eficiencia.

- La adopción de la nube híbrida impulsará a las empresas a implementar plataformas integradas que soporten una movilidad de carga de trabajo sin interrupciones.

- La automatización impulsada por IA mejorará el monitoreo del sistema, las reparaciones predictivas y la optimización de recursos.

- El crecimiento de la computación en el borde aumentará la demanda de configuraciones convergentes compactas, robustas y gestionadas de forma remota.

- Las funciones definidas por software se expandirán, haciendo que los sistemas sean más flexibles y fáciles de escalar.

- Las arquitecturas centradas en la seguridad crecerán a medida que las empresas protejan aplicaciones críticas y datos sensibles.

- Las plataformas específicas para cargas de trabajo aumentarán debido al creciente uso de análisis, ERP y virtualización.

- Las asociaciones entre proveedores y proveedores de nube se profundizarán para apoyar estrategias de múltiples nubes.

- La reducción de la dispersión de hardware y los menores costos operativos seguirán atrayendo a empresas medianas.

- La adopción global se fortalecerá a medida que las telecomunicaciones, BFSI, salud y manufactura aumenten la inversión.