Visión General del Mercado

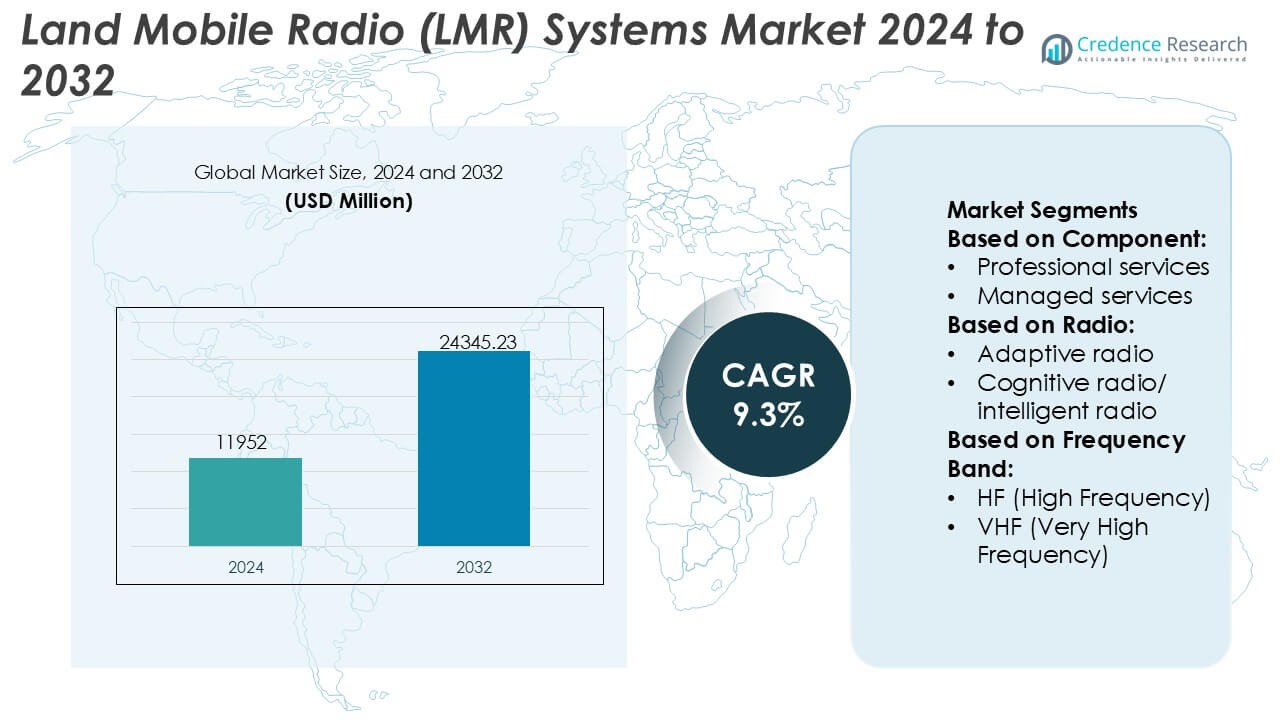

El tamaño del mercado de Sistemas de Radio Móvil Terrestre (LMR) se valoró en USD 11,952 millones en 2024 y se anticipa que alcanzará los USD 24,345.23 millones para 2032, con un CAGR del 9.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Sistemas de Radio Móvil Terrestre (LMR) 2024 |

USD 11,952 Millones |

| Mercado de Sistemas de Radio Móvil Terrestre (LMR), CAGR |

9.3% |

| Tamaño del Mercado de Sistemas de Radio Móvil Terrestre (LMR) 2032 |

USD 24,345.23 Millones |

El mercado de Sistemas de Radio Móvil Terrestre (LMR) se caracteriza por la presencia de proveedores globales establecidos y empresas especializadas en tecnología de comunicación que compiten en fiabilidad, seguridad e interoperabilidad. Estos actores se centran en ofrecer soluciones de voz críticas para la misión alineadas con estándares digitales, cifrado avanzado y un rendimiento de red resiliente para usuarios de seguridad pública, defensa, transporte e industria. Las estrategias competitivas enfatizan la modernización de sistemas heredados, la integración con plataformas de banda ancha y la expansión de servicios gestionados y de ciclo de vida para fortalecer las relaciones a largo plazo con los clientes. Regionalmente, América del Norte lidera el mercado global con una participación exacta del 41%, respaldada por inversiones gubernamentales sostenidas, extensos despliegues de seguridad pública y estrictos mandatos de interoperabilidad. Fuertes marcos regulatorios y continuas actualizaciones de infraestructura refuerzan el dominio de la región en el mercado de sistemas LMR.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de Sistemas de Radio Móvil Terrestre (LMR) fue valorado en USD 11,952 millones en 2024 y se proyecta que alcance los USD 24,345.23 millones para 2032, expandiéndose a un CAGR del 9.3%, reflejando una demanda sostenida de soluciones de comunicación críticas para la misión en los sectores de seguridad pública y defensa.

- El fuerte crecimiento del mercado es impulsado por la creciente dependencia de comunicaciones de voz seguras y resilientes para respuesta a emergencias, operaciones de defensa, seguridad en el transporte e infraestructura crítica, donde la fiabilidad de la red y la interoperabilidad siguen siendo requisitos innegociables.

- Las tendencias actuales incluyen la migración acelerada de sistemas LMR analógicos a digitales, la integración con redes LTE y de banda ancha, y el aumento en la adopción de servicios gestionados y de ciclo de vida para optimizar el rendimiento del sistema y la eficiencia operativa.

- El panorama competitivo presenta proveedores globales establecidos y proveedores especializados que compiten en la fortaleza del cifrado, el cumplimiento de estándares, la resiliencia del sistema y las capacidades de servicio a largo plazo, mientras que los altos costos de capital y los largos ciclos de adquisición actúan como restricciones clave del mercado.

- Regionalmente, América del Norte lidera con una participación exacta del 41% del mercado, respaldada por financiamiento gubernamental y mandatos de interoperabilidad, mientras que el segmento de hardware mantiene la participación dominante debido a las continuas actualizaciones de radios, estaciones base e infraestructura de red.

Análisis de Segmentación del Mercado:

Por Componente

El segmento de componentes del mercado de sistemas de Radio Móvil Terrestre (LMR) está liderado por el hardware, que posee un estimado del 52% de la cuota de mercado, impulsado por la demanda sostenida de estaciones base, repetidores, radios portátiles y unidades montadas en vehículos en los sectores de seguridad pública, transporte e infraestructura crítica. Las agencias priorizan dispositivos robustos y reforzados que aseguren la fiabilidad de la voz en entornos hostiles. Dentro del hardware, los circuitos integrados y los procesadores de señal digital apoyan una mayor claridad de audio, cifrado e interoperabilidad. El software y los servicios continúan expandiéndose, pero las actualizaciones de red intensivas en capital mantienen al hardware como el principal contribuyente de ingresos.

- Por ejemplo, los radios de la Serie NX-5000 de Kenwood Corporation soportan los protocolos NXDN, DMR y P25 dentro de un solo dispositivo e integran un vocoder digital de 49 bits y cifrado AES-256, mientras ofrecen niveles de salida de audio de hasta 1,000 mW para una comunicación clara en entornos de alto ruido.

Por Radio

Por tipo de radio, los sistemas de Radio Troncalizada Terrestre (TETRA) dominan con aproximadamente el 44% de la cuota de mercado, apoyados por la adopción generalizada entre organizaciones de seguridad pública, defensa y respuesta a emergencias, particularmente en Europa, Medio Oriente y partes de Asia. Los sistemas TETRA ofrecen comunicaciones grupales seguras, configuración de llamadas de baja latencia y alta eficiencia espectral, lo que los hace adecuados para despliegues a gran escala y críticos para la misión. Mientras que las radios adaptativas y cognitivas ganan atención por el uso dinámico del espectro, su adopción sigue limitada a aplicaciones especializadas, permitiendo que TETRA mantenga el liderazgo debido a su madurez, estandarización y probada fiabilidad operativa.

- Por ejemplo, las soluciones TETRAPOL y TETRA del Grupo Thales soportan cifrado AES-256 de extremo a extremo, permiten tiempos de configuración de llamadas por debajo de 300 milisegundos y proporcionan tasas de transmisión de datos de hasta 28.8 kbps por portadora, mientras que grandes redes nacionales construidas sobre infraestructura de Thales operan con decenas de miles de unidades suscriptoras conectadas a plataformas centralizadas de conmutación y gestión.

Por Banda de Frecuencia

El segmento de banda de frecuencia está liderado por UHF (Ultra Alta Frecuencia), que representa un estimado del 46% de la cuota de mercado, impulsado por su equilibrio óptimo de cobertura, penetración en edificios y capacidad para entornos urbanos densos e interiores. Las bandas UHF soportan una comunicación más clara en ciudades, sitios industriales y centros de transporte, donde la obstrucción de la señal es común. VHF sigue siendo relevante en despliegues rurales y de amplia área, pero UHF se beneficia de asignaciones regulatorias, diseños de antenas compactas y compatibilidad con los estándares modernos de LMR digital, reforzando su dominio en redes de comunicación de seguridad pública y empresariales.

Principales Impulsores de Crecimiento

Aumento de la Demanda de Comunicaciones Críticas para la Misión

Las agencias de seguridad pública, las fuerzas de defensa, las autoridades de transporte y las empresas de servicios públicos continúan confiando en los sistemas LMR para comunicaciones de voz seguras, resilientes y en tiempo real. A diferencia de las redes celulares comerciales, las plataformas LMR ofrecen alta fiabilidad durante desastres naturales, cortes de energía y congestión de la red. Los gobiernos priorizan la comunicación ininterrumpida para la respuesta a emergencias, la seguridad fronteriza y la protección de infraestructuras críticas. Grandes bases instaladas, largos ciclos de vida del equipo y estándares de interoperabilidad obligatorios sostienen aún más la demanda de reemplazo y actualización. Estos factores colectivamente refuerzan los sistemas LMR como una tecnología fundamental para operaciones críticas para la misión en todo el mundo.

- Por ejemplo, los radios portátiles y móviles de la Serie BK Radio KNG2 de RELM Wireless Corporation están certificados para la operación en Fase 1 y Fase 2 de P25, soportan cifrado AES-256, operan en las bandas VHF, UHF y 700/800 MHz, y están calificados para pruebas ambientales MIL-STD-810, con modelos específicos que ofrecen niveles de potencia del transmisor de hasta 6 vatios para una cobertura confiable en entornos críticos de misión exigentes.

Inversiones del Gobierno en Infraestructura de Seguridad Pública y Defensa

Los programas de financiación gubernamental sostenidos apoyan significativamente los despliegues de sistemas LMR en aplicaciones de policía, bomberos, servicios médicos de emergencia y militares. Las iniciativas nacionales de modernización enfatizan la migración a radio digital, la eficiencia del espectro y las comunicaciones cifradas para abordar las amenazas de seguridad en evolución. Las organizaciones de defensa invierten en sistemas de comunicación tácticos y conjuntos para mejorar la coordinación en el campo de batalla y la conciencia situacional. Los mandatos regulatorios que requieren comunicación interoperable entre agencias también aceleran la adquisición. Los presupuestos estables del sector público y los contratos a largo plazo proporcionan una demanda predecible, apoyando la expansión continua de la infraestructura LMR a niveles nacionales, regionales y municipales.

- Por ejemplo, los radios profesionales de la Serie H de Hytera Communications Corporation Ltd soportan troncales DMR Tier III, ofrecen cifrado AES-256, proporcionan capacidades de canal de hasta 1,000 canales por dispositivo y permiten GPS integrado con precisión de posicionamiento de hasta 2.5 metros, mientras que los sistemas troncales DMR de Hytera se escalan para soportar decenas de miles de radios suscriptores registrados bajo plataformas de gestión de red centralizadas.

Transición de Tecnologías LMR Analógicas a Digitales

La migración continua de sistemas LMR analógicos a digitales impulsa las actualizaciones de equipos y expansiones de redes. Las plataformas digitales mejoran la claridad de voz, la eficiencia de cobertura y la utilización del espectro, al tiempo que permiten funciones avanzadas como cifrado, transmisión de datos y servicios de localización. Estándares como TETRA, P25 y DMR soportan despliegues escalables entre diversos grupos de usuarios. Las organizaciones modernizan redes heredadas para cumplir con los requisitos de cumplimiento y mejorar la eficiencia operativa. Esta transición digital estimula la demanda de nuevos radios, estaciones base, software y servicios gestionados en mercados tanto desarrollados como emergentes.

Tendencias y Oportunidades Clave

Integración de LMR con Redes de Banda Ancha y LTE

La convergencia entre sistemas LMR y tecnologías de banda ancha crea nuevas oportunidades de crecimiento. Las soluciones híbridas integran la fiabilidad de voz de LMR con las capacidades de datos de LTE y 5G, permitiendo transmisión de video, análisis situacional y compartición de información en tiempo real. Las agencias de seguridad pública despliegan cada vez más puertas de enlace de interoperabilidad y soluciones de pulsar para hablar sobre celular para complementar las redes LMR existentes. Esta integración extiende las capacidades del sistema sin comprometer la fiabilidad, posicionando a los proveedores que ofrecen interoperabilidad LMR-banda ancha sin fisuras para una ventaja competitiva sostenida.

- Por ejemplo, los sistemas de radio basados en IP de Icom Inc. soportan conectividad simultánea LMR y LTE a través de puertas de enlace RoIP, permitiendo transporte de voz digital de extremo a extremo con latencia inferior a 100 milisegundos, soportan hasta 256 nodos de radio enlazados por IP dentro de una sola red, y permiten el transporte de retorno de comunicaciones LMR sobre enlaces LTE estándar manteniendo la operación nativa de radio P25, DMR y NXDN.

Expansión de Servicios Gestionados y Profesionales

Las organizaciones cada vez más externalizan la gestión, el mantenimiento y la optimización de redes LMR a proveedores de servicios especializados. Los servicios gestionados reducen la complejidad operativa, aseguran el cumplimiento normativo y mejoran el tiempo de actividad del sistema para los usuarios finales. Los servicios profesionales que cubren el diseño del sistema, la integración, la capacitación y el soporte del ciclo de vida están ganando terreno, especialmente entre agencias más pequeñas con recursos técnicos limitados. Este cambio de ventas centradas en productos a modelos de negocio orientados a servicios crea flujos de ingresos recurrentes y fortalece las relaciones a largo plazo con los clientes para los proveedores de soluciones LMR.

- Por ejemplo, L3Harris Technologies, Inc. ofrece servicios gestionados para grandes redes P25 que incluyen monitoreo del centro de operaciones de red las 24 horas, soporte para sistemas con más de 1,000 sitios de radio, sostenimiento del ciclo de vida de radios suscriptores que superan las 100,000 unidades, y sistemas P25 Fase 2 probados en campo capaces de manejar más de 50,000 usuarios registrados dentro de una sola red de comunicaciones estatal.

Creciente Adopción en Sectores de Transporte e Industrial

Más allá de la seguridad pública, el transporte, la minería, el petróleo y gas, y los servicios públicos expanden la adopción de LMR para apoyar la coordinación de la fuerza laboral y la protección de activos. Ferrocarriles, aeropuertos y puertos dependen de comunicaciones grupales seguras para la seguridad y eficiencia operativa. Los usuarios industriales prefieren los sistemas LMR por su cobertura de área amplia y resistencia a entornos hostiles. Esta diversificación de aplicaciones de uso final amplía el mercado direccionable y apoya el crecimiento constante de la demanda en los sectores comerciales e industriales.

Desafíos Clave

Competencia de Alternativas Celulares y de Pulsar para Hablar

Las soluciones comerciales LTE y de pulsar para hablar sobre celular presentan presión competitiva sobre los despliegues tradicionales de LMR. Los menores costos iniciales, la disponibilidad generalizada de dispositivos y las actualizaciones continuas de la red hacen que las opciones basadas en celular sean atractivas para usuarios no críticos. Algunas organizaciones consideran la sustitución parcial de LMR con servicios de banda ancha para comunicaciones rutinarias. Los proveedores deben diferenciar claramente los sistemas LMR en términos de fiabilidad, seguridad y disponibilidad garantizada para mantener su relevancia en medio de las crecientes alternativas de comunicación comercial.

Altos Costos de Capital y Largos Ciclos de Adquisición

Los sistemas LMR requieren una inversión inicial significativa en infraestructura, licencias de espectro y equipos especializados. Los procesos de adquisición del sector público a menudo involucran largos ciclos de aprobación, restricciones presupuestarias y requisitos complejos de licitación, retrasando la ejecución de proyectos. Las agencias más pequeñas pueden tener dificultades para justificar los costos de modernización a pesar de los beneficios operativos. Estas barreras financieras y administrativas pueden ralentizar las tasas de adopción, particularmente en regiones en desarrollo, y requieren que los proveedores ofrezcan financiamiento flexible, despliegues por fases y modelos basados en servicios para superar las limitaciones presupuestarias.

Análisis Regional

América del Norte

América del Norte domina el mercado de sistemas de radio móvil terrestre (LMR) con una participación de mercado estimada del 41%, impulsada por una amplia adopción en los sectores de seguridad pública, defensa, servicios públicos y transporte. Las agencias federales, estatales y municipales dependen en gran medida de LMR para comunicaciones críticas, respaldadas por un financiamiento gubernamental sostenido y estrictos mandatos de interoperabilidad. La región muestra una fuerte demanda de sistemas digitales basados en P25, actualizaciones de cifrado y reemplazo del ciclo de vida de infraestructuras envejecidas. Los marcos regulatorios avanzados, los altos requisitos de seguridad y la inversión continua en preparación para emergencias refuerzan la posición de liderazgo de América del Norte en el mercado global de LMR.

Europa

Europa representa aproximadamente el 26% de la cuota de mercado global de LMR, respaldada por el despliegue generalizado de sistemas TETRA en seguridad pública, transporte y servicios municipales. Países como el Reino Unido, Alemania, Francia y la región nórdica mantienen grandes redes nacionales de radio digital. El enfoque regional en la interoperabilidad transfronteriza, la eficiencia del espectro y las comunicaciones seguras impulsa las iniciativas de modernización. La sustitución de sistemas analógicos heredados y la integración con servicios de banda ancha apoyan aún más la demanda. La fuerte coordinación regulatoria y los programas de infraestructura pública a largo plazo posicionan a Europa como un mercado de LMR estable y tecnológicamente maduro.

Asia-Pacífico

Asia-Pacífico posee una cuota de mercado estimada del 21% y representa el mercado regional de LMR de más rápido crecimiento. La rápida urbanización, la expansión de las redes de transporte y el aumento de las inversiones en infraestructura de seguridad pública impulsan la adopción en China, India, Japón, Corea del Sur y el sudeste asiático. Los gobiernos despliegan cada vez más redes digitales de LMR para apoyar la gestión de desastres, la aplicación de la ley y las operaciones industriales. Los grandes centros de población, la expansión de la infraestructura y la modernización de los sistemas de respuesta a emergencias alimentan la demanda. La región también se beneficia de la fabricación competitiva en costos y la creciente adopción de soluciones de comunicación DMR e híbridas.

América Latina

América Latina representa alrededor del 7% de la cuota de mercado global de LMR, respaldada por crecientes inversiones en los sectores de seguridad pública, minería, petróleo y gas, y transporte. Países como Brasil, México y Chile despliegan sistemas LMR para mejorar la coordinación de la aplicación de la ley y la seguridad de la fuerza laboral industrial. Aunque las restricciones presupuestarias limitan los despliegues nacionales a gran escala, la migración gradual de sistemas analógicos a digitales apoya una demanda constante. El creciente enfoque en la respuesta a desastres y la protección de infraestructuras críticas impulsa aún más la adopción, particularmente en regiones metropolitanas y ricas en recursos.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 5% de la cuota de mercado, impulsada por inversiones centradas en la seguridad e iniciativas de desarrollo de infraestructura. Los países del Golfo despliegan avanzados sistemas LMR para seguridad pública, defensa, aeropuertos y eventos a gran escala, enfatizando las comunicaciones encriptadas e interoperables. En África, la adopción sigue siendo selectiva pero creciente, particularmente en minería, servicios públicos y servicios de emergencia. Los programas de modernización liderados por el gobierno y la expansión de proyectos de infraestructura crítica apoyan la expansión gradual del mercado, a pesar de los desafíos relacionados con la financiación y los niveles desiguales de despliegue regional.

Segmentaciones del Mercado:

Por Componente:

- Servicios profesionales

- Servicios gestionados

Por Radio:

- Radio adaptativa

- Radio cognitiva/radio inteligente

Por Banda de Frecuencia:

- HF (Alta Frecuencia)

- VHF (Muy Alta Frecuencia)

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de sistemas de radio móvil terrestre (LMR) presenta un panorama competitivo liderado por Kenwood Corporation, Thales Group, RELM Wireless Corporation, Hytera Communications Corporation Ltd, Icom Inc., L3Harris Technologies, Inc., Simoco Wireless Solutions Limited, Motorola Solutions, Inc., JVC Tait Ltd, y Leonardo SpA. El mercado de sistemas de radio móvil terrestre (LMR) exhibe un panorama competitivo conformado por una mezcla de proveedores de tecnología global y vendedores especializados en soluciones de comunicación. La competencia se centra en ofrecer comunicaciones críticas para la misión que sean seguras, fiables e interoperables para la seguridad pública, defensa, transporte, servicios públicos y usuarios industriales. Los proveedores se diferencian mediante la adherencia a estándares digitales establecidos, cifrado avanzado, resiliencia de red e integración fluida con plataformas de banda ancha y LTE. Las áreas de enfoque estratégico incluyen la modernización de redes analógicas heredadas, la expansión de servicios gestionados y de ciclo de vida, y el desarrollo de arquitecturas de comunicación híbridas. Los largos ciclos de adquisición y los requisitos de cumplimiento normativo favorecen a las empresas con fuertes capacidades de integración de sistemas y experiencia probada en despliegue, mientras que la inversión sostenida en investigación y desarrollo respalda mejoras continuas en cobertura, eficiencia espectral y fiabilidad operativa.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Kenwood Corporation

- Thales Group

- RELM Wireless Corporation

- Hytera Communications Corporation Ltd

- Icom Inc.

- L3Harris Technologies, Inc.

- Simoco Wireless Solutions Limited

- Motorola Solutions, Inc.

- JVC Tait Ltd

- Leonardo SpA

Desarrollos Recientes

- En noviembre de 2024, las Fuerzas de Defensa de Finlandia anunciaron la adquisición de radios portátiles y vehiculares Bittium Tough SDR y accesorios relacionados mediante un pedido de compra a Bittium Wireless Ltd, que es una subsidiaria de Bittium Corporation.

- En mayo de 2024, Motorola Solutions lanzó la solución DIMETRA Connect con el radio TETRA MXP660 para ofrecer un cambio automático y sin interrupciones entre la radio móvil terrestre tradicional (TETRA) y las redes de banda ancha (4G/Wi-Fi), asegurando que los primeros en responder se mantengan conectados con voz y datos ininterrumpidos, especialmente en áreas sin cobertura o en entornos interiores/exteriores desafiantes.

- En abril de 2024, Herrick Technology Laboratories (HTL) aceleró el desarrollo de inteligencia de señales de próxima generación (SIGINT) y guerra electrónica (EW), permitiéndoles acelerar el desarrollo y despliegue de soluciones avanzadas de Radio Definida por Software (SDR) para Inteligencia de Señales (SIGINT) y Guerra Electrónica (EW) para la defensa/inteligencia de EE. UU. y aliados, además de buscar adquisiciones estratégicas para impulsar sus productos de vanguardia, de bajo SWaP (Tamaño, Peso y Potencia).

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Componente, Radio, Banda de Frecuencia y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- Los sistemas LMR seguirán siendo la columna vertebral de las comunicaciones de voz críticas para la misión en seguridad pública, defensa e infraestructuras críticas.

- La migración gradual de plataformas analógicas a digitales mantendrá la demanda a largo plazo de actualizaciones de equipos y modernización de redes.

- Las arquitecturas híbridas que integran LMR con redes LTE y 5G ampliarán las capacidades funcionales mientras preservan la fiabilidad de la comunicación.

- La demanda de comunicaciones encriptadas y seguras aumentará debido a los crecientes requisitos de seguridad, ciberseguridad y protección de datos.

- Los servicios gestionados y las ofertas de soporte de ciclo de vida ganarán importancia a medida que las agencias busquen reducir la complejidad operativa y las cargas de mantenimiento.

- La interoperabilidad entre agencias y jurisdicciones seguirá siendo un criterio clave de adquisición para nuevos despliegues de LMR.

- Los sectores industrial, de transporte y de servicios públicos expandirán la adopción de LMR para apoyar la seguridad de la fuerza laboral y la coordinación operativa.

- Las mejoras en la eficiencia del espectro y el cumplimiento normativo impulsarán inversiones en estándares y tecnologías digitales avanzadas.

- Los mercados emergentes mostrarán una adopción constante respaldada por programas de modernización de seguridad pública y desarrollo de infraestructuras.

- Los largos ciclos de vida de los equipos y los requisitos de fiabilidad crítica para la misión asegurarán la relevancia sostenida de los sistemas LMR junto a las alternativas de banda ancha.