Aperçu du Marché

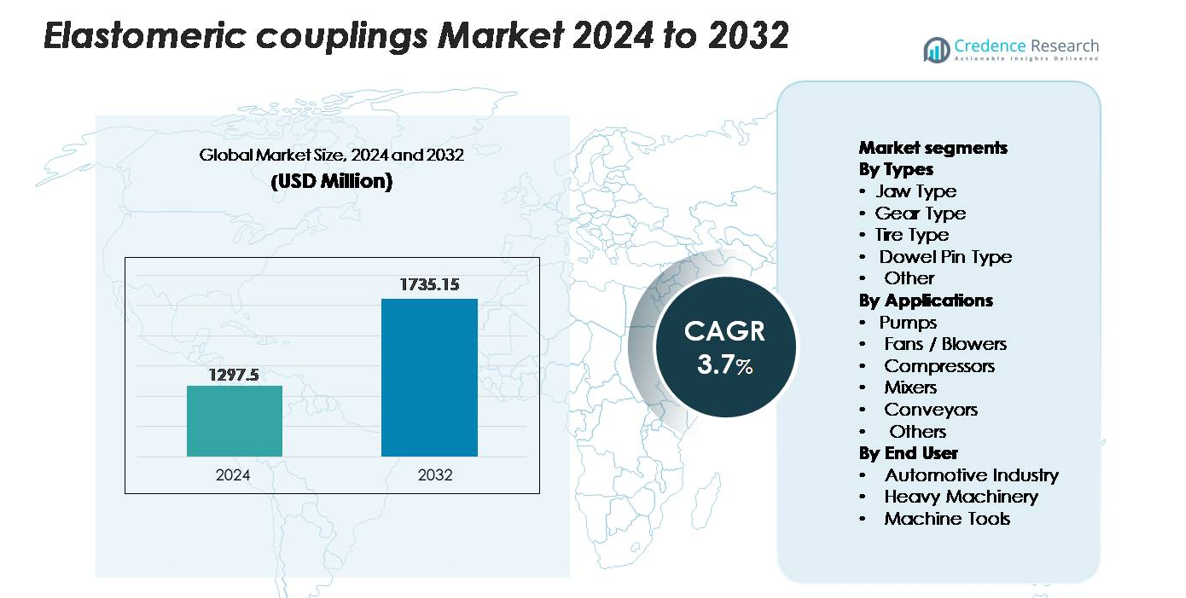

Le marché mondial des accouplements élastomères était évalué à 1 297,5 millions USD en 2024 et devrait atteindre 1 735,15 millions USD d’ici 2032, progressant à un TCAC de 3,7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Accouplements Élastomères 2024 |

1 297,5 millions USD |

| Marché des Accouplements Élastomères, TCAC |

3,7% |

| Taille du Marché des Accouplements Élastomères 2032 |

1 735,15 millions USD |

Le marché des accouplements élastomères est façonné par un mélange de leaders mondiaux et régionaux, dont Siemens, Regal Rexnord, Dodge, Altra Industrial Motion, SKF, Voith, REICH, Renold, John Crane, Tsubakimoto Chain, R+W Coupling, LORD, KWD, KTR et VULKAN. Ces entreprises rivalisent grâce à des formulations avancées d’élastomères, un usinage de haute précision et des conceptions d’accouplements spécifiques aux applications pour les pompes, compresseurs, convoyeurs et systèmes d’automatisation. L’Asie-Pacifique se distingue comme la région leader avec une part de marché de 34 à 36 %, stimulée par une industrialisation rapide et une activité manufacturière à grande échelle. L’Amérique du Nord et l’Europe suivent, soutenues par une forte adoption dans les applications automobiles, pétrolières et gazières, et de machines de haute précision.

Aperçus du Marché

- Le marché mondial des accouplements élastomères était évalué à 1 297,5 millions USD en 2024 et devrait atteindre 1 735,15 millions USD d’ici 2032, enregistrant un TCAC de 3,7 % pendant la période de prévision.

- Une forte demande de la part des pompes, compresseurs et convoyeurs stimule l’expansion du marché, les pompes représentant la plus grande part d’application, soutenue par la croissance de la gestion des fluides industriels dans les services publics et les usines de traitement.

- Les tendances du marché se concentrent sur les accouplements sans entretien, les élastomères à haute durabilité et les conceptions de précision adaptées à l’automatisation, à la robotique et aux machines à grande vitesse, en particulier dans les installations de fabrication modernes.

- L’intensité concurrentielle augmente alors que des acteurs comme Siemens, Regal Rexnord, SKF, Voith, REICH et Altra Industrial Motion investissent dans des matériaux avancés, des conceptions de moyeux modulaires et des réseaux de distribution mondiaux tout en faisant face à des contraintes telles qu’une adéquation limitée dans les environnements à couple élevé et à haute température.

- L’Asie-Pacifique mène avec une part de marché de 34 à 36 %, suivie par l’Amérique du Nord (28 à 30 %) et l’Europe (24 à 26 %), reflétant une forte industrialisation, le déploiement de pompes et la modernisation des équipements rotatifs dans les secteurs clés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Types :

Les accouplements élastomériques de type à mâchoires représentent le sous-segment dominant, représentant la plus grande part de marché en raison de leur structure compacte, de leur facilité d’installation et de leur capacité à compenser les désalignements angulaires et parallèles dans les entraînements industriels. Leurs araignées élastomériques remplaçables réduisent les temps d’arrêt de maintenance, ce qui les rend préférés dans les machines à usage général et les équipements OEM. Les accouplements de type à engrenages suivent de près dans les applications nécessitant une transmission de couple plus élevée, tandis que les variantes de type à pneu et à goupille servent les systèmes rotatifs sensibles aux vibrations et lourds. La demande croissante de composants de transmission de puissance flexibles et absorbant les chocs dans les usines de fabrication continue de renforcer l’adoption du type à mâchoires.

- Par exemple, la gamme d’accouplements à mâchoires ROTEX® de KTR supporte des couples nominaux allant jusqu’à 35 000 Nm et compense les désalignements angulaires jusqu’à 1°, offrant un amortissement robuste dans les entraînements de pompes et de compresseurs.

Par Applications :

Les pompes détiennent la plus grande part de marché parmi les applications, en raison de leur utilisation répandue dans les installations de traitement de l’eau, les usines chimiques, les systèmes CVC et les installations pétrolières et gazières. Les accouplements élastomériques sont privilégiés dans les ensembles de pompes pour leur flexibilité torsionnelle, leur amortissement des vibrations et leur capacité à protéger les équipements connectés contre les surcharges. Les ventilateurs et soufflantes forment le prochain segment majeur, notamment dans les systèmes de ventilation et de traitement de l’air industriel qui dépendent de chaînes cinématiques tolérantes aux désalignements. Les compresseurs, mélangeurs et systèmes de convoyage contribuent également à l’expansion du marché à mesure que les industries modernisent les équipements rotatifs pour réduire le bruit, optimiser l’alignement et prolonger la durée de vie.

- Par exemple, la ligne d’accouplements élastomériques John Crane Powerstream® A-Series propose des modèles avec des couples continus maximums allant jusqu’à 20 936 Nm (185 300 lb.in.) et sont conçus pour des vitesses allant jusqu’à 9 600 tr/min (pour la plus petite taille, l’A00C), permettant des performances fiables dans les systèmes de pompes et soufflantes exigeants.

Par Utilisateur Final :

L’industrie automobile émerge comme le principal segment utilisateur final, obtenant la plus grande part de marché en raison de la forte intégration des accouplements élastomériques dans les bancs d’essai de moteurs, les systèmes d’assemblage, les convoyeurs de peinture et les unités de manutention robotisées. Leur capacité à réduire le jeu, absorber les charges de choc et améliorer la fiabilité de la chaîne cinématique les rend essentiels dans les lignes de fabrication automobile. Les machines lourdes suivent de près, portées par la construction, l’exploitation minière et les équipements de traitement nécessitant une capacité de gestion de couple robuste. Les fabricants de machines-outils déploient également des accouplements élastomériques pour un contrôle de rotation précis et une suppression des vibrations dans les systèmes CNC, les fraiseuses et les outils de coupe, soutenant une précision opérationnelle constante.

Principaux Facteurs de Croissance

Demande Croissante de Solutions d’Amortissement des Vibrations dans les Équipements Rotatifs

Les installations industrielles privilégient de plus en plus la fiabilité des équipements, la réduction des niveaux sonores et le contrôle des vibrations, ce qui renforce l’adoption des accouplements élastomériques. Leur flexibilité inhérente leur permet d’absorber les chocs torsionnels, d’amortir les charges dynamiques et de maintenir l’alignement à travers les pompes, compresseurs, mélangeurs et convoyeurs. À mesure que les industries se numérisent et déploient des systèmes d’automatisation plus sensibles, le besoin d’accouplements protégeant les moteurs et les arbres entraînés devient essentiel. Les fabricants bénéficient également des faibles exigences de maintenance et de l’installation simple des accouplements élastomériques, réduisant les temps d’arrêt opérationnels. Les améliorations dans le traitement de l’eau, la modernisation des systèmes CVC et la croissance des usines industrielles de taille moyenne accélèrent davantage les cycles de remplacement, renforçant la demande à long terme pour des solutions d’accouplement flexibles et capables d’amortissement.

- Par exemple, l’accouplement à disque en caoutchouc ARCUSAFLEX® de REICH offre des capacités de couple nominal allant jusqu’à 72 000 Nm et des niveaux d’amortissement torsionnel optimisés pour les profils de charge fluctuants, permettant des réductions mesurables du stress vibratoire sur les machines connectées.

Expansion de l’automatisation, de la robotique et des machines à grande vitesse

L’accélération du déploiement des lignes de production automatisées, de la robotique et des systèmes CNC augmente le besoin d’accouplements hautement fiables capables de fonctionner à des vitesses plus élevées avec un jeu minimal. Les accouplements élastomères sont de plus en plus utilisés dans les systèmes à servocommande et les machines de précision car ils permettent de compenser les désalignements parallèles et angulaires tout en assurant une transmission de couple fluide. Leur capacité à maintenir une stabilité dynamique sans lubrification fréquente les rend adaptés aux processus industriels rapides. La croissance dans l’assemblage électronique, l’emballage, la fabrication automobile et l’équipement de semi-conducteurs renforce cette demande. À mesure que les usines évoluent vers des opérations intelligentes et à haut débit, les accouplements élastomères deviennent des composants intégrés soutenant une performance continue et intensive en précision.

- Par exemple, la série d’accouplements élastomères EKH de R+W est conçue pour des applications dans les axes servo à grande vitesse et les articulations robotiques nécessitant un comportement torsionnel précis. La série présente une large gamme de couples allant de 4 Nm à 25 000 Nm et peut supporter des vitesses de fonctionnement standard allant jusqu’à 13 000 tr/min pour les modèles plus petits, avec des versions finement équilibrées capables d’atteindre des vitesses encore plus élevées, selon le modèle spécifique et l’insert élastomère utilisé.

Croissance des systèmes de gestion des fluides dans les secteurs industriels et utilitaires

Le développement des infrastructures et l’expansion industrielle continuent de stimuler l’investissement dans les équipements de pompes, de soufflantes et de compresseurs qui dépendent fortement des accouplements élastomères. Les services publics modernisant les usines de traitement des eaux usées et de dessalement, les transformateurs chimiques élargissant les lignes de transfert de fluides, et les opérateurs pétroliers et gaziers améliorant les installations de mi-parcours nécessitent tous des systèmes d’accouplement fiables. La capacité des accouplements élastomères à gérer les désalignements causés par les variations thermiques et les incohérences de montage les rend idéaux pour les installations entraînées par des pompes. De plus, leur résistance aux environnements corrosifs et leur flexibilité opérationnelle favorisent leur adoption dans des processus exigeants tels que le transport de boues, la ventilation et le dosage chimique. À mesure que les capacités mondiales de gestion des fluides augmentent, la demande d’accouplements augmente proportionnellement.

Tendances clés et opportunités

Passage vers des conceptions d’accouplements sans entretien et à haute durabilité

Une tendance majeure façonnant le marché est la préférence croissante pour les conceptions sans entretien utilisant des élastomères avancés qui résistent à l’usure, à la fatigue et à la dégradation chimique. Les fabricants développent des accouplements avec une rigidité torsionnelle plus élevée, une résistance thermique améliorée et une durée de vie prolongée pour répondre aux exigences des machines modernes. Cette évolution ouvre des opportunités pour des produits élastomères de qualité supérieure adaptés aux pompes à service intensif, aux compresseurs et aux entraînements industriels lourds. L’expansion des systèmes de maintenance prédictive et de surveillance de l’état encourage également l’adoption d’accouplements conçus pour une performance constante sous des charges fluctuantes. À mesure que les industries recherchent des cycles d’exploitation plus longs et des budgets de maintenance réduits, la demande pour des accouplements élastomères durables de nouvelle génération augmente fortement.

- Par exemple, la variante de couplage élastomère FLENDER N-Eupex DK de Siemens utilise des éléments polymères thermiquement optimisés, testés pour un fonctionnement continu à 90°C et conçus pour des couples allant jusqu’à 70 000 Nm, permettant des intervalles de service sensiblement plus longs dans les systèmes de pompes et compresseurs lourds.

Augmentation de la personnalisation pour des applications de haute précision et spécifiques au secteur

Les industries demandent de plus en plus des couplages personnalisés optimisés pour leurs conditions de fonctionnement, créant des opportunités significatives pour les fabricants spécialisés. Des secteurs tels que l’emballage, la fabrication de semi-conducteurs, les produits pharmaceutiques et la transformation alimentaire exigent des composants rotatifs alignés avec précision et un comportement de torsion contrôlé. Cette tendance encourage le développement de composés élastomères spécifiques à l’application, de conceptions de moyeux modulaires et de géométries légères adaptées aux espaces confinés des équipements. Des opportunités émergent également des applications d’énergie renouvelable telles que les éoliennes et les petites unités hydroélectriques, où la compensation flexible des désalignements est cruciale. La personnalisation améliore la performance et la fiabilité, permettant aux fournisseurs de différencier leurs offres dans des environnements industriels de niche et de haute performance.

- Par exemple, la série K de Voith de couplages élastomères hautement flexibles intègre des packs élastomères personnalisés conçus pour résister à des couples dynamiques allant jusqu’à 1 300 000 Nm (1 300 kNm) et pour accueillir des déplacements axiaux, radiaux et angulaires, répondant à des exigences strictes dans les systèmes d’entraînement de précision.

Adoption de composants industriels écologiques et économes en énergie

Les politiques d’approvisionnement axées sur la durabilité stimulent l’adoption de couplages élastomères fabriqués à partir de matériaux recyclables et de conceptions économes en énergie qui réduisent les pertes mécaniques. Les industries visant à se conformer aux mandats de réduction de carbone préfèrent de plus en plus des composants qui soutiennent un fonctionnement à faible bruit et faible vibration et prolongent la durée de vie des équipements, réduisant ainsi la consommation totale d’énergie. Les fabricants explorant les élastomères biosourcés et les additifs respectueux de l’environnement sont bien positionnés pour gagner du terrain. À mesure que les certifications de durabilité industrielle et les rapports ESG deviennent courants, les opportunités s’élargissent pour les fournisseurs offrant des technologies de couplage axées sur l’écologie avec un impact environnemental réduit

Principaux défis

Limitations de performance dans les environnements à couple élevé et haute température

Malgré leurs avantages, les couplages élastomères rencontrent des limitations opérationnelles dans les applications nécessitant un couple extrêmement élevé, des températures élevées ou une exposition à des produits chimiques agressifs. Les éléments élastomères peuvent se dégrader, durcir ou se fissurer sous un stress thermique continu, impactant la durée de vie et la stabilité de performance du couplage. Les systèmes industriels lourds tels que les grands compresseurs, les lignes de traitement des métaux et la propulsion marine nécessitent souvent des couplages métalliques à engrenages ou à disques. Cela limite la pénétration des couplages élastomères dans les marchés ultra-lourds. Surmonter ces contraintes nécessite une ingénierie avancée des matériaux et des formulations plus coûteuses, ce qui peut freiner l’adoption dans les industries sensibles aux prix.

Concurrence Intense des Technologies de Couplage Alternatives

Le marché fait face à une forte concurrence de la part des accouplements à engrenages, à disques, à grilles et à fluides, qui offrent des performances supérieures dans certaines applications à haute puissance ou nécessitant une grande précision. Ces alternatives offrent souvent une capacité de couple plus élevée, une meilleure tolérance thermique et une rigidité torsionnelle plus prévisible, ce qui les rend adaptées aux machines critiques. À mesure que les industries recherchent des densités de puissance plus élevées et des vitesses de fonctionnement plus rapides, les accouplements métalliques et composites pourraient de plus en plus remplacer les types élastomères dans les machines spécialisées. Cette pression concurrentielle oblige les fabricants d’accouplements élastomères à investir dans la R&D, à développer des élastomères à haute performance et à offrir des avantages améliorés en termes de cycle de vie, augmentant ainsi les coûts de production globaux et réduisant les marges.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part estimée de 28 à 30 % du marché des accouplements élastomères, stimulée par une forte adoption dans la fabrication automatisée, les opérations pétrolières et gazières, et les infrastructures de traitement de l’eau. Les États-Unis dominent la demande régionale en raison de la modernisation industrielle extensive, du déploiement élevé de pompes et de compresseurs, et de la modernisation rapide des systèmes d’automatisation des usines. La croissance est également soutenue par l’expansion des applications robotiques dans les installations automobiles et aérospatiales. La demande canadienne augmente grâce aux investissements dans la production d’énergie, l’exploitation minière et les services publics municipaux. L’accent mis par la région sur la réduction des temps d’arrêt de maintenance et l’amélioration de l’efficacité des équipements continue de renforcer l’adoption régulière des solutions d’accouplements élastomères.

Europe

L’Europe représente environ 24 à 26 % de la part de marché mondiale, soutenue par des clusters de fabrication bien établis en Allemagne, en Italie et en France. Les normes strictes de sécurité opérationnelle de la région et l’accent mis de longue date sur le contrôle des vibrations favorisent l’adoption dans les pompes, les convoyeurs et les machines de précision. La croissance des centrales d’énergie renouvelable, des installations de traitement des eaux usées et des mises à niveau de conformité environnementale élargit encore la demande. Le secteur automobile reste un consommateur majeur, notamment dans les tests de groupes motopropulseurs, les systèmes d’usinage et l’automatisation des chaînes de montage. Les investissements continus dans l’Industrie 4.0 et les équipements rotatifs à haute efficacité permettent aux industries européennes de privilégier les accouplements flexibles qui réduisent les pertes d’énergie et prolongent la durée de vie des machines.

Asie-Pacifique

L’Asie-Pacifique domine le paysage mondial avec la plus grande part de marché de 34 à 36 %, stimulée par une industrialisation à grande échelle en Chine, en Inde, au Japon et en Asie du Sud-Est. L’expansion rapide des usines de fabrication, des unités de traitement chimique et des infrastructures de gestion des fluides alimente une forte consommation d’accouplements. La Chine mène la demande régionale grâce à sa vaste base de production de pompes, de compresseurs et d’automobiles, tandis que la croissance de l’Inde est propulsée par les investissements dans les machines lourdes, la production d’énergie et la fabrication intelligente. La pénétration du marché est également accélérée par l’adoption croissante d’équipements de précision dans l’assemblage électronique et de semi-conducteurs. L’écosystème de fabrication compétitif de la région stimule l’approvisionnement à grand volume d’accouplements élastomères.

Amérique Latine

L’Amérique Latine détient une part modérée de 7 à 8 %, stimulée par la demande des secteurs minier, pétrolier et gazier, de la transformation alimentaire et de la fabrication de ciment. Des pays comme le Brésil, le Mexique et le Chili augmentent leur capacité de traitement des fluides et des matériaux, soutenant une utilisation accrue des pompes, mélangeurs et convoyeurs équipés de raccords élastomères. Les efforts de modernisation industrielle, notamment dans l’assemblage automobile et l’agro-industrie, contribuent à l’adoption croissante de types de raccords flexibles et faciles à entretenir. Malgré les fluctuations économiques, l’augmentation des investissements dans les installations de traitement de l’eau et la réhabilitation des infrastructures assure une demande constante. La région continue de bénéficier d’une attention croissante sur la fiabilité des équipements et la réduction des temps d’arrêt.

Moyen-Orient & Afrique (MEA)

La région du Moyen-Orient & Afrique représente environ 6 à 7 % du marché mondial, soutenue par un déploiement important de pompes, compresseurs et soufflantes dans les opérations pétrolières et gazières, pétrochimiques et de dessalement. Les pays du CCG mènent la demande avec des projets industriels à grande échelle et un investissement massif dans les systèmes de gestion des fluides utilisés dans le raffinage et la gestion des eaux usées. En Afrique, l’activité minière croissante et les améliorations des infrastructures électriques stimulent une consommation supplémentaire de raccords. Les environnements d’exploitation difficiles de la région, caractérisés par la chaleur, la poussière et des conditions corrosives, favorisent les raccords élastomères qui offrent une tolérance au désalignement et un amortissement des vibrations tout en minimisant les besoins de maintenance dans des sites industriels éloignés.

Segmentations du marché :

Par Types

- Type mâchoire

- Type engrenage

- Type pneu

- Type goupille

- Autre

Par Applications

- Pompes

- Ventilateurs / Soufflantes

- Compresseurs

- Mélangeurs

- Convoyeurs

- Autres

Par Utilisateur Final

- Industrie automobile

- Machines lourdes

- Machines-outils

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des accouplements élastomères présente un paysage concurrentiel modérément consolidé, avec des fabricants mondiaux rivalisant sur la durabilité des produits, la performance torsionnelle, l’innovation matérielle et les capacités de personnalisation. Les principaux acteurs se concentrent sur l’ingénierie de composés élastomères avancés offrant une meilleure résistance à la fatigue, une capacité de couple plus élevée et une meilleure stabilité thermique pour répondre aux exigences industrielles variées. La concurrence est également façonnée par l’expansion des portefeuilles de produits ciblant les pompes, compresseurs, soufflantes et machines de précision. Les entreprises investissent de plus en plus dans la fabrication automatisée, l’usinage de précision et les conceptions de moyeux modulaires pour améliorer la cohérence et réduire les délais de livraison. Les priorités stratégiques incluent également le renforcement des réseaux de distributeurs, l’amélioration du support après-vente et l’expansion dans des régions à forte croissance telles que l’Asie-Pacifique. Alors que les utilisateurs finaux exigent des solutions sans entretien et amortissant les vibrations compatibles avec les systèmes automatisés modernes, les fabricants se différencient par des conceptions spécifiques aux applications, des outils de configuration numérique et des éléments élastomères testés en performance. Les efforts continus de R&D et les fusions ou partenariats sélectifs continuent de définir le positionnement concurrentiel dans ce marché évolutif des composants industriels.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

- VULKAN (Inde)

- Renold (Royaume-Uni)

- LORD (États-Unis)

- KTR (Inde)

- Voith (Allemagne)

- John Crane (États-Unis)

- R+W Coupling (États-Unis)

- REICH (Allemagne)

- Siemens (Allemagne)

- Dodge (États-Unis)

Développements Récents

- En juin 2024, John Crane a présenté ses solutions d’accouplement à ACHEMA 2024 à Francfort. Lors de l’événement, l’entreprise a mis en avant sa série d’accouplements élastomères Powerstream® avec des inserts en uréthane à durée de conservation illimitée, conçus pour les applications de pompes, convoyeurs et soufflantes.

- En février 2024, REICH a lancé sa solution « Entraînement hybride pour machines de construction de voies », combinant l’accouplement à disque en caoutchouc ARCUSAFLEX® avec un accouplement électromagnétique commutable, adapté aux applications lourdes de camionnettes/rails.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Types, Applications, Utilisateurs Finaux et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour les accouplements élastomériques augmentera à mesure que les industries moderniseront les pompes, compresseurs et mélangeurs pour améliorer la fiabilité et réduire les temps d’arrêt.

- L’expansion de l’automatisation et de la robotique augmentera l’adoption de conceptions d’accouplements flexibles et nécessitant peu d’entretien, avec des performances de torsion améliorées.

- Les avancées dans les matériaux élastomères à haute durabilité prolongeront la durée de vie des accouplements et soutiendront une utilisation plus large dans des environnements d’exploitation difficiles.

- La croissance des machines de précision stimulera la demande pour des accouplements à faible jeu adaptés aux applications CNC, d’emballage et de semi-conducteurs.

- Les fabricants investiront dans des solutions d’accouplements personnalisées adaptées aux exigences spécifiques de couple, de désalignement et de vibration de l’industrie.

- Les outils de configuration numérique et la modélisation des performances simplifieront la sélection des accouplements et amélioreront la précision de l’ingénierie.

- Les opérations industrielles économes en énergie favoriseront les accouplements qui réduisent les pertes induites par les vibrations et améliorent l’efficacité des moteurs.

- L’expansion régionale de la fabrication en Asie-Pacifique continuera de renforcer la production et la consommation mondiales.

- La demande de pièces de rechange augmentera à mesure que les usines privilégieront la maintenance prédictive et les cycles réguliers de remplacement des élastomères.

- La différenciation concurrentielle se concentrera sur l’innovation matérielle, les conceptions modulaires et les réseaux de distribution mondiaux élargis.