Aperçu du Marché

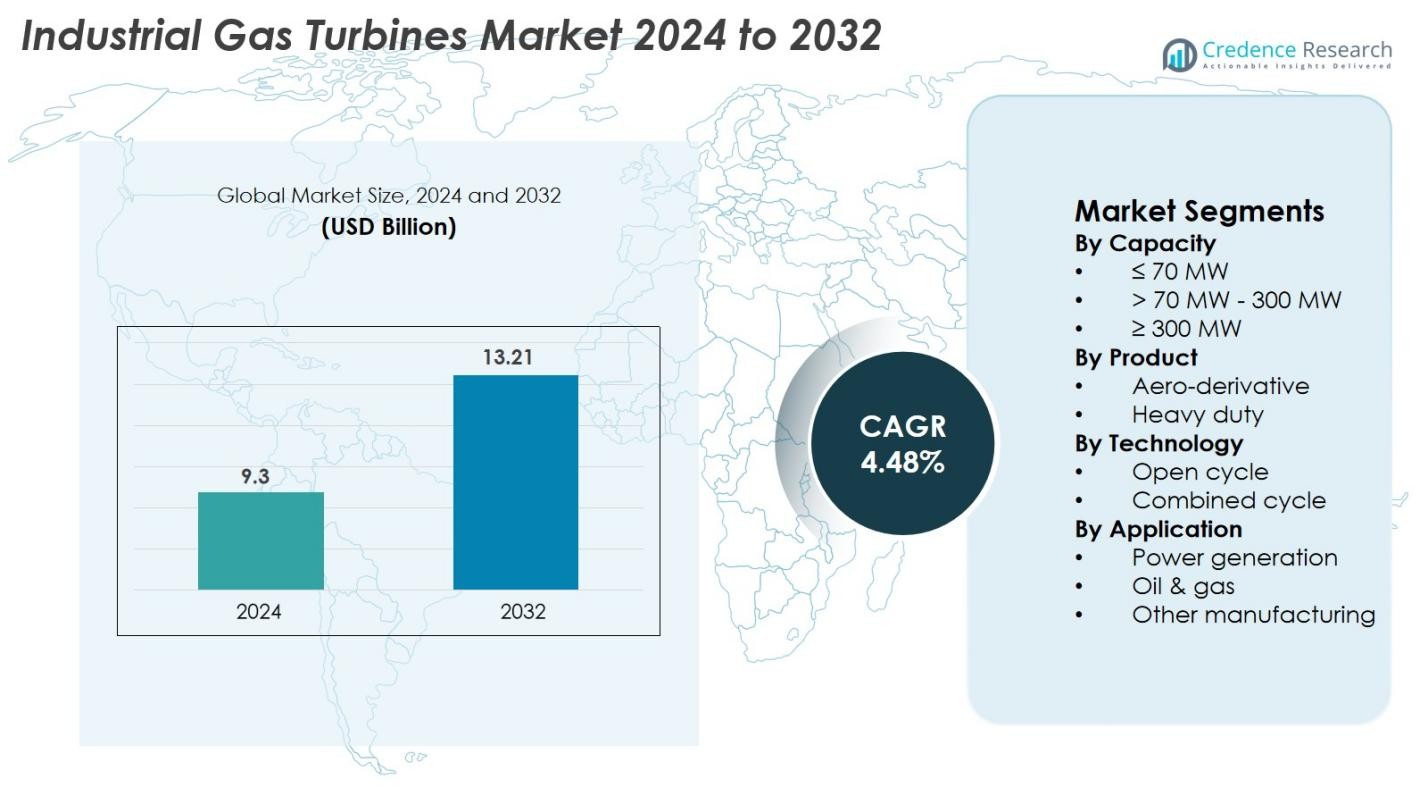

La taille du marché des turbines à gaz industrielles était évaluée à 9,3 milliards USD en 2024 et devrait atteindre 13,21 milliards USD d’ici 2032, avec un TCAC de 4,48 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Turbines à Gaz Industrielles 2024 |

9,3 milliards USD |

| Marché des Turbines à Gaz Industrielles, TCAC |

4,48 % |

| Taille du Marché des Turbines à Gaz Industrielles 2032 |

13,21 milliards USD |

Le marché des turbines à gaz industrielles est stimulé par la forte participation des principaux fabricants, dont GE Vernova, Siemens Energy, Mitsubishi Power, Baker Hughes, Harbin Electric, Doosan, Capstone Green Energy, IHI Corporation, Bharat Heavy Electricals, Ansaldo Energia, Destinus Energy et Flex Energy Solutions. Ces entreprises se concentrent sur des turbines à haute efficacité, des modèles prêts pour l’hydrogène, des systèmes de surveillance numérique et des accords de service à long terme pour renforcer leur présence mondiale. À l’échelle régionale, l’Asie-Pacifique domine le marché avec environ 36 % de part, soutenue par une industrialisation rapide et une demande croissante d’électricité, suivie par l’Amérique du Nord à 32 % grâce à une infrastructure de gaz naturel solide et des initiatives de modernisation, tandis que l’Europe détient 27 %, motivée par ses efforts accélérés de décarbonisation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des turbines à gaz industrielles était évalué à 9,3 milliards USD en 2024 et devrait atteindre 13,21 milliards USD d’ici 2032, avec un TCAC de 4,48 % pendant la période de prévision.

- Le marché croît en raison de la demande croissante d’électricité, de la modernisation des infrastructures de centrales thermiques et de l’adoption croissante de systèmes à cycle combiné à haute efficacité, le segment >70 MW–300 MW détenant plus de 51 % de part.

- Les principales tendances incluent l’adoption rapide de turbines prêtes pour l’hydrogène, les technologies de surveillance numérique et l’expansion des solutions hybrides renouvelables-gaz dans les applications industrielles.

- Les entreprises leaders telles que GE Vernova, Siemens Energy, Mitsubishi Power, Baker Hughes, Harbin Electric et Doosan se concentrent sur les améliorations d’efficacité, la compatibilité avec l’hydrogène, les accords de service à long terme et les stratégies de modernisation de la flotte.

- À l’échelle régionale, l’Asie-Pacifique domine avec environ 36 % de part grâce à une industrialisation rapide, suivie par l’Amérique du Nord à 32 % soutenue par une infrastructure de gaz naturel solide, tandis que l’Europe représente 27 % motivée par des initiatives de décarbonisation et le remplacement des centrales au charbon.

Analyse de la Segmentation du Marché

Par Capacité

Le marché des turbines à gaz industrielles par capacité est principalement dominé par le segment >70 MW – 300 MW, représentant 51 % de la part de marché en 2024. Ce segment est en tête en raison de son déploiement généralisé dans les grandes installations industrielles, les installations de cogénération (CHP) et la production d’énergie à l’échelle des services publics. Son efficacité élevée, sa production stable et sa pertinence pour les opérations continues de charge de base en font le choix préféré des industries recherchant des solutions énergétiques fiables. Les investissements croissants dans la modernisation du réseau et la demande croissante d’électricité dans les économies émergentes renforcent encore la croissance de cette gamme de capacités.

- Par exemple, la turbine à gaz Siemens Energy SGT5-9000HL, à la centrale électrique de Keadby 2 au Royaume-Uni, a atteint un rendement net record mondial de 64,18 % en mode cycle combiné et a une production totale de près de 850 MW, comme vérifié par le Guinness World Records en mai 2024.

Par Produit

Dans la catégorie des produits, les turbines à gaz à usage intensif occupent la position dominante avec une part de marché de 62 % en 2024. Ces turbines sont privilégiées pour leur conception robuste, leur longue durée de vie et leur capacité à fonctionner dans des conditions industrielles difficiles avec une haute efficacité thermique. Les modèles à usage intensif sont largement utilisés dans les grandes centrales électriques, les installations pétrochimiques et les systèmes de chauffage urbain. La croissance de l’industrialisation, l’expansion des grands projets de services publics et l’adoption croissante des configurations en cycle combiné continuent de stimuler la demande pour ce segment, le positionnant comme l’épine dorsale des applications de puissance industrielle lourde.

- Par exemple, la turbine à gaz MGT8000 de MAN Energy Solutions génère jusqu’à 18 MW de puissance électrique et est conçue pour les installations de cogénération.

Par Technologie

Basé sur la technologie, le segment du cycle combiné domine le marché des turbines à gaz industrielles avec une part de 58 % en 2024, en raison de son efficacité significativement plus élevée et de ses émissions plus faibles par rapport aux systèmes en cycle ouvert. Les centrales en cycle combiné intègrent des turbines à gaz et à vapeur pour maximiser l’extraction d’énergie, les rendant populaires dans les régions axées sur la décarbonisation et l’efficacité énergétique. La capacité à fournir une production plus élevée avec une consommation de carburant réduite stimule l’adoption par les services publics et les grandes industries. La pression réglementaire croissante pour réduire les empreintes carbone et le besoin de production d’énergie rentable continuent d’accélérer la demande pour la technologie en cycle combiné.

Principaux moteurs de croissance

Augmentation de la demande mondiale d’électricité et expansion industrielle

Le marché des turbines à gaz industrielles est fortement stimulé par la demande mondiale croissante d’électricité, alimentée par l’urbanisation rapide, l’augmentation de la population et l’expansion des activités industrielles. Les économies en développement en Asie-Pacifique, au Moyen-Orient et en Afrique investissent massivement dans de nouvelles centrales électriques pour répondre aux écarts croissants entre l’offre et la demande, stimulant directement les installations de turbines. Les industries telles que la pétrochimie, les métaux, les produits chimiques et la fabrication dépendent de plus en plus des turbines à gaz à haute efficacité pour garantir une alimentation ininterrompue et une fiabilité opérationnelle. Le besoin de solutions d’alimentation flexibles et à démarrage rapide capables de compenser la variabilité des énergies renouvelables accélère encore la croissance du marché. Les turbines à gaz offrent des avantages tels que des émissions plus faibles que le charbon, une efficacité énergétique compétitive et une forte stabilité opérationnelle, en faisant un choix privilégié pour les systèmes électriques modernes. De plus, le développement des infrastructures dirigé par le gouvernement, les initiatives d’électrification et les programmes de modernisation industrielle continuent de propulser l’adoption des turbines à gaz dans les environnements à la fois utilitaires et industriels.

- Par exemple, la turbine LM6000 de GE fournit une puissance de 56 MW et prend en charge des temps de démarrage inférieurs à 5 minutes, permettant un équilibrage rapide du réseau lors des fluctuations des énergies renouvelables.

Transition vers des technologies énergétiques à faibles émissions et plus propres

La poussée mondiale pour la décarbonisation est un catalyseur de croissance majeur pour les turbines à gaz industrielles, alors que les entreprises et les gouvernements passent de l’énergie à base de charbon au gaz naturel à combustion plus propre. Les turbines à gaz produisent des émissions de CO₂, NOx et SOx nettement inférieures, ce qui les rend conformes aux objectifs de durabilité et aux réglementations environnementales strictes. De nombreux pays mettent en œuvre des normes d’émission et des mandats d’énergie verte qui encouragent les industries à adopter des solutions énergétiques à base de gaz, créant ainsi un fort élan sur le marché. De plus, les turbines à gaz jouent un rôle crucial dans le soutien à l’intégration des énergies renouvelables en fournissant des capacités de montée en puissance rapide qui stabilisent les réseaux lors des fluctuations de la production solaire et éolienne. Leur capacité à fonctionner en configurations à cycle combiné améliore encore l’efficacité, en faisant une solution viable pour les industries à forte consommation d’énergie visant à réduire leur empreinte carbone. L’émergence de turbines prêtes pour l’hydrogène élargit également le potentiel à long terme de ce segment, soutenant les voies futures de décarbonisation.

- Par exemple, la turbine SGT-800 de Siemens Energy atteint des émissions de NOx aussi basses que 15 ppm en utilisant la technologie Dry Low Emission (DLE) et peut fonctionner avec jusqu’à 75 % d’hydrogène dans le mélange de carburant.

Avancées technologiques et améliorations de l’efficacité

L’innovation technologique continue est un moteur de croissance clé, alors que les fabricants développent des turbines avancées offrant une puissance de sortie plus élevée, de meilleurs rendements thermiques et des intervalles de maintenance prolongés. Les turbines modernes intègrent des matériaux de pointe, des systèmes de surveillance numérique, des technologies de refroidissement avancées et des analyses prédictives pour optimiser les performances et minimiser les temps d’arrêt. La tendance vers des systèmes à cycle combiné à haute efficacité renforce encore le marché, car ces technologies peuvent atteindre des rendements dépassant 60 %, en faisant l’une des options de production d’énergie thermique les plus rentables au monde. Les OEM investissent également dans des capacités de carburant flexibles, permettant aux turbines de fonctionner au gaz naturel, GNL, gaz de synthèse et mélanges d’hydrogène. Ces avancées améliorent la viabilité du marché des turbines à gaz dans diverses applications industrielles, de l’industrie pétrolière et gazière à la production d’énergie et aux industries de transformation. L’amélioration de l’économie du cycle de vie et la réduction des coûts opérationnels encouragent les industries à remplacer les systèmes à vapeur et diesel vieillissants par des solutions de turbines modernes à haute efficacité.

Tendances clés et opportunités

Turbines prêtes pour l’hydrogène et voies de décarbonisation

Une tendance émergente majeure sur le marché des turbines à gaz industrielles est le passage aux turbines prêtes pour l’hydrogène, motivé par la quête mondiale de systèmes énergétiques neutres en carbone. Les fabricants développent activement des turbines capables de fonctionner avec des mélanges d’hydrogène allant de 30 % à 100 %, permettant aux industries de passer progressivement du gaz naturel aux carburants zéro carbone. Cette tendance ouvre des opportunités substantielles à long terme, en particulier dans les régions investissant massivement dans la production d’hydrogène vert comme l’Europe, le Japon et le Moyen-Orient. Les turbines compatibles avec l’hydrogène jouent un rôle central dans les futures centrales hybrides et les clusters industriels où la réduction des émissions est une priorité. Les initiatives du secteur public et privé pour construire une infrastructure hydrogène, combinées à des fonds de décarbonisation de plusieurs milliards de dollars, accélèrent encore l’adoption. À mesure que les engagements climatiques mondiaux s’intensifient, les turbines à gaz capables de fonctionner à l’hydrogène se positionnent comme des facilitateurs clés de l’énergie industrielle propre, offrant une opportunité de croissance significative pour les fabricants et les services publics.

- Par exemple, les turbines de la classe H de GE ont démontré un fonctionnement réussi avec des mélanges de carburant contenant jusqu’à 50 % d’hydrogène et sont conçues pour une capacité de 100 % d’hydrogène.

Numérisation, Maintenance Prédictive et Centrales Électriques Intelligentes

Une autre tendance clé qui façonne le marché est l’adoption rapide des technologies numériques, y compris les capteurs IoT, les diagnostics pilotés par l’IA et les systèmes de surveillance des performances basés sur le cloud. La numérisation permet des informations en temps réel sur les opérations des turbines, la maintenance prédictive et la détection rapide des pannes, réduisant considérablement les temps d’arrêt non planifiés. Les producteurs d’énergie et les opérateurs industriels intègrent de plus en plus des jumeaux numériques pour simuler le comportement des turbines, optimiser les performances et améliorer la gestion du cycle de vie. Ces technologies intelligentes améliorent l’efficacité énergétique, réduisent les émissions et abaissent les coûts de maintenance, rendant les turbines numériques un investissement attrayant. Les OEM proposent également des services de gestion d’actifs à distance, permettant une surveillance continue des flottes de turbines sur plusieurs sites. À mesure que les industries se dirigent vers des centrales électriques intelligentes et des réseaux énergétiques interconnectés, la numérisation offre de fortes opportunités d’amélioration opérationnelle et d’optimisation des coûts à long terme. Cette tendance s’aligne sur le passage mondial plus large vers l’Industrie 4.0 et les plateformes d’intelligence énergétique.

- Par exemple, l’écosystème InSight Connect de Solar Turbines fournit une surveillance continue pour plus de 2 000 turbines installées et traite plus de 20 millions de points de données quotidiennement.

Défis Clés

Volatilité des Prix du Gaz Naturel et Incertitude de l’Approvisionnement en Carburant

Un des principaux défis auxquels est confronté le marché des turbines à gaz industrielles est la volatilité des prix du gaz naturel, qui impacte directement le coût d’exploitation et la faisabilité de la production d’énergie basée sur les turbines. Les conflits géopolitiques, les contraintes de la chaîne d’approvisionnement et les fluctuations de la demande de GNL provoquent des mouvements de prix imprévisibles, créant une incertitude pour les industries dépendantes de coûts de carburant stables. Dans les régions avec une infrastructure de gaz naturel limitée, les pénuries d’approvisionnement entravent encore davantage l’adoption généralisée. Les hausses soudaines des prix du carburant peuvent réduire la compétitivité des coûts des turbines à gaz par rapport au charbon ou aux énergies renouvelables, influençant les décisions d’investissement. De plus, le paysage de transition énergétique à long terme reste flou alors que les pays équilibrent la dépendance au gaz naturel avec les objectifs renouvelables. Cette instabilité complique la planification de la capacité, la prévision financière et l’exécution de projets pour les utilisateurs industriels et les services publics planifiant de nouvelles installations de turbines.

Concurrence Croissante des Énergies Renouvelables et des Technologies de Stockage

L’expansion rapide des solutions solaires, éoliennes et de stockage d’énergie représente un défi important, car ces alternatives continuent d’atteindre des coûts plus bas et une plus grande évolutivité. De nombreux pays privilégient les énergies renouvelables dans leur mix énergétique, soutenus par des incitations financières et des réglementations strictes sur les émissions qui restreignent les technologies à base de combustibles fossiles. À mesure que le stockage par batterie devient plus efficace et rentable, les systèmes renouvelables concurrencent de plus en plus les turbines à gaz dans les applications de puissance de pointe et d’équilibrage du réseau. Les services publics subissent des pressions pour réduire les émissions de carbone, entraînant une réduction des investissements dans les projets traditionnels à base de gaz. De plus, les groupes environnementaux et les décideurs politiques poussent souvent à des éliminations accélérées des infrastructures de combustibles fossiles, augmentant les barrières réglementaires. Cette pression concurrentielle oblige les fabricants de turbines à gaz à innover plus rapidement, en mettant l’accent sur les systèmes hybrides, la compatibilité avec l’hydrogène et les technologies à très faibles émissions pour rester pertinents dans un paysage énergétique en évolution.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord occupe une position importante sur le marché des turbines à gaz industrielles, représentant 32 % de la part mondiale en 2024, grâce à de forts investissements dans les centrales électriques à cycle combiné et à la modernisation des infrastructures thermiques vieillissantes. Les États-Unis dominent la région en raison de leur vaste disponibilité de gaz naturel, de leur grande base industrielle et de l’adoption rapide des technologies de turbines numériques et prêtes pour l’hydrogène. L’accent croissant mis sur la réduction de la dépendance au charbon et le renforcement de la résilience du réseau renforce encore la demande. La région connaît également une croissance des solutions de production d’énergie distribuée et des systèmes de cogénération à gaz dans les secteurs manufacturier et commercial.

Europe

L’Europe représente 27 % de la part de marché, soutenue par son agenda de décarbonisation accéléré et le remplacement généralisé des centrales au charbon par des systèmes à gaz plus propres. Des pays comme le Royaume-Uni, l’Allemagne, l’Italie et les Pays-Bas investissent massivement dans des turbines à cycle combiné à haute efficacité et des modèles compatibles avec l’hydrogène. Le fort soutien politique de la région pour les technologies à faibles émissions et l’expansion des centrales hybrides à gaz renouvelable stimulent également les installations. De plus, le développement de projets d’hydrogène vert à travers l’Europe du Nord et de l’Ouest positionne la région comme un acteur clé dans l’adoption des turbines à gaz industrielles de nouvelle génération visant à permettre une neutralité carbone à long terme.

Asie-Pacifique

L’Asie-Pacifique domine le marché des turbines à gaz industrielles avec la plus grande part de 36 %, stimulée par une industrialisation rapide, une demande énergétique croissante et une forte croissance des infrastructures en Chine, en Inde, au Japon et en Asie du Sud-Est. Les investissements dans de nouvelles centrales électriques, des clusters industriels et des capacités de production à base de gaz alimentent l’expansion du marché. De nombreux pays passent du charbon au gaz naturel pour atteindre les objectifs d’émissions, accélérant le déploiement des turbines. La région bénéficie également de l’augmentation des importations de GNL et de l’intérêt croissant pour les centrales à cycle combiné. Les initiatives gouvernementales en matière de sécurité énergétique et la croissance industrielle à grande échelle continuent de faire de l’Asie-Pacifique le marché à la croissance la plus rapide au monde.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique représente 12 % du marché mondial, principalement en raison des besoins croissants en production d’énergie, de la diversification industrielle et des opérations pétrolières et gazières à grande échelle. Des pays comme l’Arabie Saoudite, les Émirats Arabes Unis, le Qatar et l’Afrique du Sud adoptent des turbines à haute capacité pour un usage utilitaire et industriel. L’abondance de gaz naturel au Moyen-Orient et le développement continu d’installations prêtes pour l’hydrogène soutiennent davantage l’adoption des turbines. Les projets d’électrification croissants en Afrique et la demande de solutions efficaces sur et hors réseau contribuent à une croissance régulière, bien que les limitations d’infrastructure restent un défi dans certains marchés.

Amérique Latine

L’Amérique Latine détient 7 % du marché des turbines à gaz industrielles, avec le Brésil, le Mexique et l’Argentine en tête de la demande régionale. La région passe de plus en plus de la production à base de pétrole et de diesel à des turbines à gaz naturel plus propres et plus efficaces. Les investissements dans les terminaux de GNL, les systèmes de puissance industrielle et les projets à cycle combiné accélèrent l’adoption. La reprise économique, l’expansion industrielle et les initiatives gouvernementales visant à améliorer la fiabilité du réseau soutiennent la croissance future. Bien que l’énergie renouvelable se développe également, les turbines à gaz restent essentielles pour les rôles de secours et de stabilisation. L’accent croissant de la région sur l’efficacité énergétique et les solutions de puissance flexibles continue de stimuler les opportunités de marché régulières.

Segmentation du Marché

Par Capacité

- ≤ 70 MW

- > 70 MW – 300 MW

- ≥ 300 MW

Par Produit

- Aéro-dérivé

- Usage intensif

Par Technologie

- Cycle ouvert

- Cycle combiné

Par Application

- Production d’énergie

- Pétrole & gaz

- Autres fabrications

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des turbines à gaz industrielles présente un paysage concurrentiel fort et technologiquement mature, façonné par des OEM mondiaux se concentrant sur l’efficacité, la flexibilité et la performance à faibles émissions. Des acteurs de premier plan tels que GE Vernova, Siemens Energy, Mitsubishi Power, Baker Hughes, Harbin Electric, Capstone Green Energy, Doosan, IHI Corporation, Bharat Heavy Electricals, Destinus Energy, Ansaldo Energia et Flex Energy Solutions dominent grâce à des portefeuilles de turbines avancés et des accords de service à long terme. Ces entreprises rivalisent sur des paramètres tels que l’efficacité thermique, la préparation à l’hydrogène, les capacités de surveillance numérique, le coût du cycle de vie et la fiabilité. L’investissement continu dans la R&D, les systèmes énergétiques hybrides et les solutions de décarbonisation, y compris les turbines alimentées à l’hydrogène et les améliorations de cycle combiné, façonne la différenciation du marché. Les collaborations stratégiques, l’expansion des services et la modernisation des flottes de turbines existantes restent des stratégies clés pour renforcer la présence mondiale. Alors que les industries recherchent des émissions plus faibles et une efficacité accrue, la concurrence s’intensifie autour de solutions intégrant la numérisation, la maintenance prédictive et la compatibilité avec les carburants durables, positionnant le leadership technologique comme le principal différenciateur dans ce marché en évolution.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Harbin Electric

- Capstone Green Energy

- Doosan

- GE Vernova

- Baker Hughes

- IHI Corporation

- Bharat Heavy Electricals

- Destinus Energy

- Ansaldo Energia

- Flex Energy Solutions

Développements récents

- En novembre 2025, GE Vernova a annoncé le démarrage commercial de sa turbine à gaz 7HA.01 à la centrale de cogénération Jafurah ISPP en Arabie Saoudite.

- En octobre 2025, GE Vernova a également conclu un partenariat avec YTL PowerSeraya à Singapour pour mener une étude de faisabilité sur la capture du carbone pour une centrale à turbine à gaz à cycle combiné de 600 MW prête pour l’hydrogène.

- En septembre 2025, Mitsubishi Power a signé un contrat pour fournir deux turbines à gaz M701JAC à la centrale électrique O Mon 4 au Vietnam.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la capacité, le produit, la technologie, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché connaîtra une croissance régulière à mesure que les industries privilégieront des solutions de production d’énergie fiables et efficaces.

- L’adoption de turbines à gaz prêtes pour l’hydrogène s’étendra à mesure que les pays accéléreront leurs objectifs de décarbonisation.

- Les systèmes à cycle combiné verront une demande croissante en raison de leur efficacité supérieure et de leur profil d’émissions réduit.

- La numérisation et les technologies de maintenance prédictive amélioreront la performance des turbines et réduiront les temps d’arrêt opérationnels.

- Les services publics et les industries moderniseront les infrastructures thermiques vieillissantes pour répondre à des normes environnementales plus strictes.

- La disponibilité du GNL et l’expansion des infrastructures gazières soutiendront le déploiement de turbines dans les économies émergentes.

- Les centrales hybrides renouvelables-gaz gagneront en popularité pour stabiliser les réseaux avec une forte pénétration solaire et éolienne.

- Les fabricants investiront davantage dans des matériaux avancés et des technologies de refroidissement des turbines pour améliorer l’efficacité.

- Les modèles de revenus axés sur les services, y compris les contrats de maintenance à long terme, deviendront plus répandus.

- La concurrence s’intensifiera à mesure que les OEM se concentreront sur des conceptions à faibles émissions, des turbines à carburant flexible et des capacités de service mondiales.