Aperçu du Marché

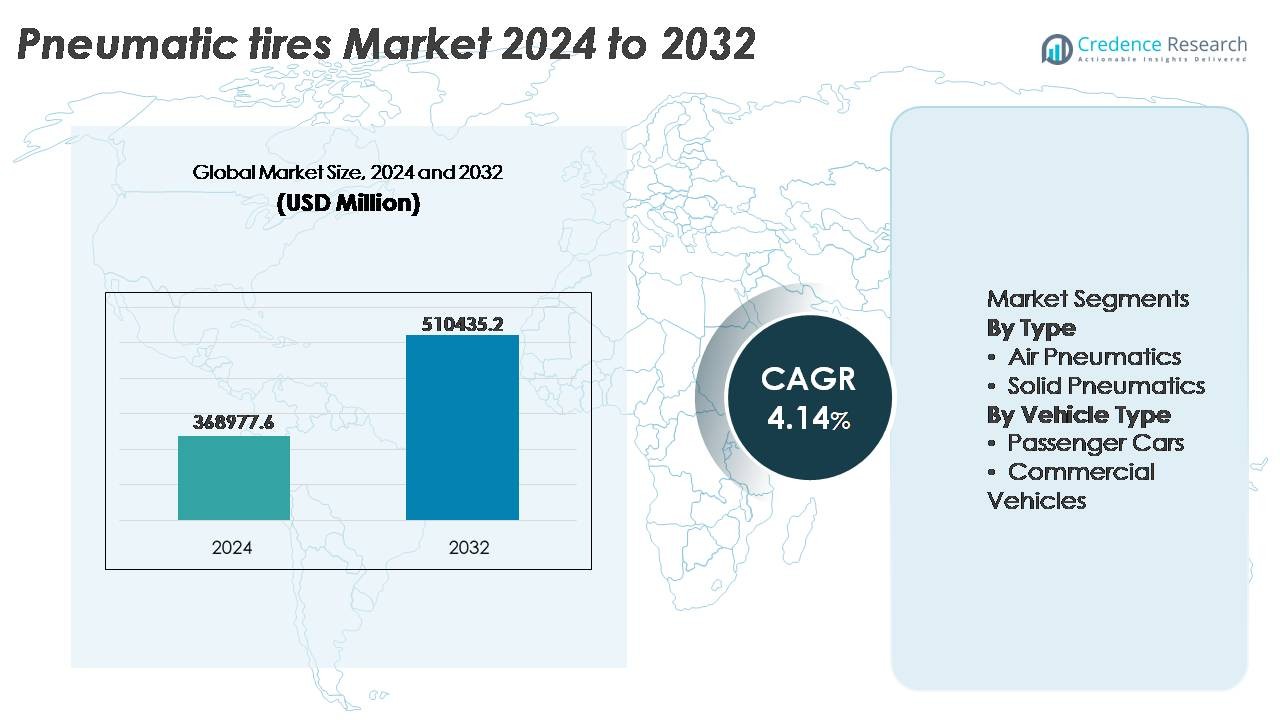

Le marché mondial des pneus pneumatiques était évalué à 368 977,6 millions USD en 2024 et devrait atteindre 510 435,2 millions USD d’ici 2032, reflétant un TCAC de 4,14 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Pneus Pneumatiques 2024 |

368 977,6 Millions USD |

| Marché des Pneus Pneumatiques, TCAC |

4,14% |

| Taille du Marché des Pneus Pneumatiques 2032 |

510 435,2 Millions USD |

Le marché des pneus pneumatiques est dominé par des fabricants établis mondialement tels que Bridgestone Corporation, MICHELIN, Continental AG, The Goodyear Tire & Rubber Company, Hankook Tire & Technology, THE YOKOHAMA RUBBER CO., LTD., et KUMHO TIRE CO., INC., chacun rivalisant par l’innovation produit, les partenariats OEM et des réseaux de distribution étendus. Ces entreprises se concentrent sur les technologies de pneus premium, les formulations de matériaux durables et les améliorations de performance pour renforcer la pénétration sur le marché secondaire et les flottes commerciales. L’Asie-Pacifique reste la région leader, représentant environ 41 % de la part de marché, stimulée par une production automobile à grande échelle, une demande croissante de mobilité et une infrastructure logistique en expansion soutenant les cycles de remplacement récurrents des pneus.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché mondial des pneus pneumatiques était évalué à 368 977,6 millions USD en 2024 et devrait atteindre 510 435,2 millions USD d’ici 2032, progressant à un TCAC de 4,14 % pendant la période de prévision.

- La croissance est alimentée par l’augmentation de la production automobile, l’augmentation des cycles de remplacement et l’expansion des flottes commerciales soutenant la logistique, le commerce électronique et les activités de construction à l’échelle mondiale.

- Les tendances du marché incluent l’adoption de composés durables, des technologies de pneus intelligents et des conceptions de bande de roulement économes en carburant qui réduisent la résistance au roulement et soutiennent les plateformes de véhicules électriques et hybrides.

- Les dynamiques concurrentielles sont façonnées par des leaders mondiaux qui priorisent la R&D, l’expansion de la distribution et les partenariats stratégiques OEM, tandis que les fabricants de niveau intermédiaire rivalisent sur l’efficacité des coûts et les capacités d’approvisionnement régionales.

- L’Asie-Pacifique est en tête avec 41 % de part, suivie par l’Amérique du Nord à 27 % et l’Europe à 24 % ; par type, les pneus pneumatiques à air détiennent la part de segment dominante, stimulée par une traction supérieure, une absorption des chocs et une adaptabilité dans les applications passagers et commerciales.

Analyse de la Segmentation du Marché :

Par Type

Les pneus pneumatiques à air représentent le sous-segment dominant, représentant la majorité de la part de marché, grâce à leur absorption des chocs supérieure, leur traction améliorée et leur efficacité énergétique accrue, ce qui en fait le choix préféré pour les voitures particulières, les flottes commerciales et les applications tout-terrain. Leur capacité à ajuster la pression interne pour la variabilité du terrain et de la charge soutient une utilisation extensive dans la logistique et l’agriculture. Les pneus pneumatiques solides, bien que plus petits en part, continuent de gagner en adoption dans les environnements industriels et d’entrepôt en raison de leur résistance aux perforations, de leur entretien minimal et de leur durée de vie opérationnelle plus longue dans les équipements de manutention.

- Par exemple, la technologie pneumatique auto-obturante de Michelin injecte une couche de scellant à base de caoutchouc naturel capable de sceller instantanément les perforations de la bande de roulement jusqu’à 6 mm de diamètre, réduisant ainsi les pannes en bord de route et les interruptions de maintenance pour les opérateurs de flotte.

Par Type de Véhicule

Les voitures particulières constituent le principal sous-segment du marché, détenant une part substantielle, soutenue par l’expansion de la propriété automobile, l’urbanisation rapide et la demande continue de pneus de remplacement liée à la consommation de kilométrage. Les avancées dans la construction radiale, les composés à faible résistance au roulement et les conceptions de bande de roulement réduisant le bruit renforcent encore l’adoption dans les véhicules compacts et de taille moyenne. Les véhicules commerciaux connaissent une croissance notable à mesure que les opérateurs de flotte privilégient la durabilité, les capacités de rechapage et la performance de manutention de charge. L’augmentation du transport de fret, l’expansion de la livraison du dernier kilomètre et la modernisation des équipements de construction continuent de stimuler la demande dans les segments commerciaux légers, moyens et lourds.

- Par exemple, le pneu pour passagers UltraContact de Continental utilise un composé de bande de roulement conçu pour offrir une profondeur de bande de roulement testée de 7,7 mm et une abrasion réduite d’environ 0,8 gramme par 1 000 kilomètres lors des évaluations d’usure standardisées, soutenant des intervalles d’utilisation prolongés.

Principaux Facteurs de Croissance

Expansion de la Production Automobile Mondiale et Remplacement des Pneus sur le Marché de l’Après-Vente

La hausse continue de la production automobile, en particulier dans les économies en développement, reste un moteur principal de la demande de pneus pneumatiques. L’augmentation des revenus des ménages, la migration urbaine et le passage à la mobilité personnelle contribuent à l’augmentation de la base de véhicules de tourisme. Simultanément, le marché du remplacement des pneus s’accélère à mesure que la propriété des véhicules augmente et que l’utilisation des flottes s’intensifie, entraînant une usure cyclique des pneus. Les opérations logistiques modernes et la croissance du commerce électronique génèrent une accumulation de kilométrage plus élevée, en particulier dans les segments de la livraison et du fret, entraînant des intervalles de service et de remplacement des pneus plus fréquents. Les véhicules vieillissants restent également un catalyseur majeur du marché de l’après-vente, car la durée de vie prolongée des véhicules nécessite plusieurs cycles de remplacement des pneus. L’accent réglementaire sur la sécurité routière et les normes minimales de bande de roulement renforce les pratiques de maintenance programmée et impose l’utilisation de pneus de qualité. Collectivement, l’expansion de la production automobile et la demande récurrente de remplacement assurent une croissance soutenue du volume, formant l’épine dorsale du marché des pneus pneumatiques.

- “Par exemple, les tests de flotte commerciale pour les camions de livraison régionaux rapportent souvent une durée de vie moyenne des pneus d’environ 100 000 à 140 000 kilomètres (environ 62 000 à 87 000 miles) avant le remplacement dans des conditions d’exploitation contrôlées, illustrant la fréquence des achats de rechange dus à l’usure.”

Progrès dans la construction des pneus, la science des matériaux et les technologies de rétention d’air

Les innovations récentes dans les motifs de bande de roulement, les composés polymères et la construction radiale améliorent considérablement les performances et la durée de vie des pneus pneumatiques. Les formulations à faible résistance au roulement améliorent l’économie de carburant et réduisent les émissions de carbone, soutenant la conformité environnementale mondiale. Les flancs renforcés, la durabilité améliorée par le caoutchouc synthétique et les conceptions de talon optimisées contribuent à améliorer les capacités de charge et à réduire la génération de chaleur lors des opérations à grande vitesse. Les avancées dans les systèmes de rétention d’air, y compris les doublures internes riches en butyle et les revêtements auto-obturants, minimisent les fuites et réduisent les besoins de maintenance pour les flottes et les consommateurs. Les capteurs intelligents de pneus avec surveillance de la pression et de la température permettent une maintenance prédictive, réduisant les temps d’arrêt et les risques opérationnels. Pour les applications de construction, d’agriculture et tout-terrain, les innovations technologiques dans la profondeur de la bande de roulement, la conception des blocs et les caractéristiques d’évacuation de la boue améliorent la traction et la sécurité. Ces améliorations techniques positionnent les pneus pneumatiques comme des composants performants et rentables dans les plateformes automobiles en évolution.

- Par exemple, la plateforme technologique ENLITEN® de Bridgestone réduit la masse des pneus d’environ 10 % et offre des valeurs de résistance au roulement avec une réduction moyenne de 20 % par rapport à un pneu de tourisme d’été premium standard, soutenant des gains d’efficacité mesurables et une durée de vie de la bande de roulement prolongée.

Croissance de la logistique, de l’exploitation minière, de l’agriculture et des projets d’infrastructure

Les opérations industrielles à grande échelle et l’expansion des infrastructures contribuent de manière significative au déploiement des pneus pneumatiques dans les secteurs commerciaux. L’augmentation du mouvement de fret, stimulée par la croissance manufacturière et la distribution au détail, renforce la demande de pneus pour véhicules moyens et lourds. Dans l’exploitation minière et les carrières, le besoin de pneus spécialisés capables de résister à des terrains abrasifs et à des conditions de charge élevée stimule l’adoption de pneus pneumatiques renforcés hors route (OTR). La modernisation de l’agriculture, la mécanisation des exploitations agricoles et l’utilisation accrue de tracteurs propulsent le besoin de pneus à haute traction et à faible compaction du sol. Les dépenses en infrastructures stimulent les flottes d’équipements de construction, y compris les chargeurs, les camions-bennes et les grues, nécessitant un entretien et un remplacement continus des pneus. Les opérateurs de flotte privilégient l’efficacité des coûts et la disponibilité opérationnelle, rendant les pneus pneumatiques essentiels pour diverses industries finales dépendantes de la mobilité, de la productivité et des opérations de chargement lourd. Alors que l’industrialisation se poursuit dans les économies émergentes, l’adoption multisectorielle reste un catalyseur de croissance à long terme.

Tendances Clés & Opportunités

Pneus Durables, Matériaux Recyclables et Mobilité à Faibles Émissions

La transition vers la durabilité offre une opportunité significative pour les fabricants de pneus pneumatiques. Les marques développent des pneus axés sur l’écologie en utilisant des composés de caoutchouc biosourcés et recyclés, réduisant ainsi la dépendance aux dérivés du pétrole. Les véhicules à faibles émissions et les objectifs carbone stricts favorisent l’adoption de conceptions de pneus économes en carburant qui optimisent la résistance au roulement. Les pratiques d’économie circulaire telles que les pneus rechapés, la fabrication écoénergétique et le recyclage en boucle fermée s’alignent sur les cadres réglementaires et les attentes des consommateurs. Les véhicules électriques (VE) nécessitent des pneus spécialisés à faible bruit et à couple élevé avec une résistance accrue des flancs, créant un nouveau segment technologique. Ces avancées permettent aux fabricants de se différencier par la performance, le coût du cycle de vie et le bénéfice environnemental.

- Par exemple, en octobre 2022, Michelin a dévoilé des pneus pour voitures de tourisme approuvés pour la route contenant 45% de matériaux durables, y compris du caoutchouc naturel, de l’acier recyclé et du noir de carbone récupéré, ainsi qu’un pneu de bus avec 58% de matériaux durables.

Intégration Numérique, Pneus Intelligents et Plateformes de Maintenance Prédictive

La transformation numérique émerge comme une opportunité stratégique, avec des pneus intelligents équipés de capteurs intégrés permettant une surveillance en temps réel de la pression, de la température et de l’état de la bande de roulement. Ces systèmes améliorent la sécurité des véhicules, l’efficacité énergétique et la gestion des flottes, en particulier dans les opérations logistiques où les temps d’arrêt impactent directement la rentabilité. L’intégration avec les plateformes de télématique permet une maintenance prédictive, réduit les risques d’éclatement et améliore l’utilisation des pneus. Les fabricants explorent des services de surveillance par abonnement et des modèles à valeur ajoutée basés sur les données, transformant les pneus en un actif géré numériquement. Cette tendance renforce la fidélisation des clients et ouvre des flux de revenus de service à long terme.

- Par exemple, la technologie de pneus intelligents SightLine de Goodyear traite plus de 15 milliards de points de données annuellement provenant de flottes commerciales connectées, utilisant des algorithmes prédictifs pour identifier les événements de perte d’air jusqu’à 90% du temps avant qu’ils ne se produisent.

Défis Clés

Prix Volatils des Matières Premières et Perturbations de la Chaîne d’Approvisionnement

Le secteur des pneus pneumatiques dépend fortement du caoutchouc naturel, du caoutchouc synthétique, du noir de carbone et des dérivés du pétrole, rendant l’industrie vulnérable aux fluctuations de l’offre et à l’instabilité des prix. Les événements géopolitiques, les mouvements de devises, les restrictions à l’exportation et les conditions météorologiques affectant les plantations de caoutchouc perturbent la planification des approvisionnements. Les augmentations des coûts de l’énergie et du transport amplifient les dépenses de fabrication, impactant les marges pour les segments OEM et de rechange. Les complexités de la chaîne d’approvisionnement mondiale mises en évidence par les récentes interruptions liées à la pandémie soulignent la nécessité de relocalisation, de localisation et de stratégies d’approvisionnement flexibles. Gérer la volatilité des intrants reste un défi opérationnel persistant pour les producteurs de pneus.

Impact environnemental, gestion des déchets et pression réglementaire

L’empreinte environnementale associée à la fabrication, à l’élimination et à la dispersion de microplastiques des pneus présente des défis réglementaires à long terme. Les pneus en fin de vie posent des problèmes d’élimination en raison de leur durabilité et de leur volume, nécessitant des systèmes de recyclage ou de valorisation énergétique efficaces. Les normes d’émission pendant la production et l’utilisation augmentent encore les coûts de conformité. Les fabricants doivent adopter un design durable, des technologies de contrôle des émissions et des partenariats de recyclage pour répondre aux attentes gouvernementales et à la vigilance des consommateurs. Des réglementations plus strictes sur la composition des matériaux, l’utilisation des décharges et les initiatives de responsabilité élargie des producteurs poussent les entreprises à accélérer l’innovation. L’équilibre entre performance, coût et ambitions de durabilité reste une barrière complexe pour les acteurs de l’industrie.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient environ 27 % de la part de marché mondiale des pneus pneumatiques, stimulée par une forte demande de remplacement, un paysage automobile mature et une forte possession de véhicules par habitant. Les États-Unis restent le principal contributeur grâce à leur vaste réseau de fret autoroutier, entraînant une consommation significative de pneus commerciaux. Les avancées dans la durabilité des pneus, le rechapage et les systèmes de gestion de la pression d’air soutiennent l’optimisation des performances des flottes. L’expansion rapide des véhicules électriques alimente également la demande de pneus pneumatiques spécialisés conçus pour réduire le bruit, améliorer la traction et gérer le couple instantané. L’accent réglementaire sur l’étiquetage des pneus, la sécurité routière et la réduction des émissions façonne davantage l’innovation et l’adoption.

Europe

L’Europe représente environ 24 % de la part de marché mondiale, ancrée par des normes de sécurité strictes, une fabrication automobile haut de gamme et une transition rapide vers une mobilité respectueuse de l’environnement. L’Allemagne, la France et l’Italie représentent des pôles de consommation clés soutenus par une forte production OEM et des capacités d’exportation. La demande de pneus radiaux de haute qualité et de pneus pneumatiques spécifiques à l’hiver reste forte dans les climats nordiques et d’Europe centrale. La région est à la pointe du développement durable des pneus, des mandats de recyclage et des solutions à faible résistance au roulement soutenant l’efficacité énergétique. Les initiatives d’électrification et les plateformes de mobilité partagée stimulent l’innovation dans la conception de pneus pneumatiques durables et économes en énergie et les fonctionnalités intelligentes de surveillance de l’usure.

Asie-Pacifique

L’Asie-Pacifique domine le marché des pneus pneumatiques avec environ 41 % de part, soutenue par une production automobile à grande échelle, des revenus disponibles en hausse et l’expansion des secteurs de la logistique et de la construction. La Chine, l’Inde, le Japon et la Corée du Sud contribuent de manière significative grâce à une forte demande OEM et aftermarket. La population croissante de deux-roues et de voitures particulières dans la région alimente des cycles de remplacement continus. L’industrialisation et les projets d’infrastructure urbaine accélèrent la consommation de pneus lourds pour les flottes commerciales. L’augmentation des opérations de livraison de commerce électronique génère un fort renouvellement du kilométrage des pneus, soutenant la croissance du marché secondaire. Les investissements gouvernementaux dans les réseaux routiers et l’électrification de la mobilité positionnent davantage l’Asie-Pacifique comme le moteur central de croissance des pneus pneumatiques à l’échelle mondiale.

Amérique latine

L’Amérique latine capte près de 5 % de la part de marché, influencée par des conditions économiques fluctuantes mais soutenue par une croissance régulière du parc de véhicules et la modernisation des opérations de fret. Le Brésil et le Mexique dominent la consommation grâce à l’expansion des bases manufacturières et au commerce transfrontalier actif. L’adoption accrue de machines agricoles et de véhicules de transport commercial stimule la demande de pneus pneumatiques dans les zones rurales et semi-urbaines. Les cycles de remplacement restent une source de revenus significative alors que les flottes vieillissantes dominent la mobilité régionale. Cependant, la dépendance aux importations et les fluctuations monétaires impactent les structures de prix. Des améliorations réglementaires progressives et le développement des infrastructures soutiennent la stabilité de la demande à long terme dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 3 % du marché mondial, avec une croissance concentrée dans le CCG, l’Afrique du Sud et la Turquie. Les investissements croissants dans la construction, l’exploitation minière et la mobilité des champs pétrolifères soutiennent les besoins en pneus pneumatiques lourds. L’expansion du tourisme et l’activité des véhicules de location contribuent aux ventes de pneus pour passagers. La demande de pneus pneumatiques durables et résistants à la chaleur est notable en raison des conditions climatiques extrêmes. Les mégaprojets d’infrastructure et le développement des corridors logistiques alimentent l’adoption des pneus commerciaux. Cependant, les défis de la diversification économique et la dépendance aux importations affectent le rythme de croissance. L’expansion continue des infrastructures et la modernisation des flottes représentent les principaux moteurs du marché à venir.

Segmentations du marché :

Par type

- Pneumatiques à air

- Pneumatiques solides

Par type de véhicule

- Voitures particulières

- Véhicules commerciaux

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des pneus pneumatiques est caractérisé par un mélange de fabricants de pneus mondiaux, de producteurs régionaux et de perturbateurs axés sur la technologie qui rivalisent par l’innovation, la valeur de la marque et l’échelle de distribution. Les entreprises leaders mettent l’accent sur les avancées en ingénierie de la bande de roulement, les matériaux à faible résistance au roulement et les technologies de pneus intelligents pour améliorer la performance, la sécurité et l’efficacité du cycle de vie. Des réseaux de concessionnaires étendus et de solides partenariats OEM renforcent la pénétration du marché, tandis que le positionnement sur le marché secondaire reste crucial en raison de la demande de remplacement récurrente. Les initiatives de durabilité, y compris l’utilisation de caoutchouc recyclé, la réduction des émissions de carbone, les composés écologiques et les programmes de rechapage, façonnent la différenciation concurrentielle. Les fabricants investissent de plus en plus dans l’automatisation, la fabrication basée sur les données et les plateformes de surveillance numérique pour répondre aux exigences de mobilité en évolution. L’intensité concurrentielle est encore accélérée par la demande croissante de pneus compatibles avec les véhicules électriques, incitant à des investissements dans la réduction du bruit, la durabilité du couple et la gestion thermique. La compétitivité des coûts, la volatilité des matières premières et la conformité réglementaire restent des défis stratégiques clés. À mesure que la dynamique du marché évolue, le leadership repose sur le pipeline d’innovation, l’agilité opérationnelle et la proposition de valeur du coût total de possession.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- KUMHO TIRE CO., INC.

- MICHELIN

- Hankook Tire & Technology

- THE YOKOHAMA RUBBER CO., LTD.

- Continental AG

- The Goodyear Tire & Rubber Company

- Bridgestone Corporation

Développements récents

- En juin 2025, l’entreprise a été élue “Gagnant de la qualité en Allemagne 2025” dans la catégorie des pneus pour voitures, sur la base des retours de près de 45 000 évaluations de clients, reflétant une forte confiance des consommateurs dans la qualité et la constance des produits.

- En 2025, Yokohama a affiché des résultats record sur neuf mois, avec une augmentation des ventes et un bénéfice d’exploitation en hausse de plus de 20 %, reflétant une forte demande dans les segments des pneus premium et de performance sur le marché secondaire.

- En mars 2024, Goodyear Tire & Rubber Company a lancé le RL-5K, leur dernière offre dans la catégorie des pneus radiaux hors route (OTR) conçus spécifiquement pour les grands chargeurs sur roues. Ces pneus pneumatiques robustes offrent une capacité de charge améliorée, les rendant idéaux pour les applications nécessitant des performances maximales et une durabilité accrue.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, le type de véhicule et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Les fabricants accéléreront le développement de matériaux de pneus durables, recyclables et biosourcés pour répondre aux réglementations environnementales de plus en plus strictes.

- Les pneus pneumatiques intelligents et connectés avec capteurs intégrés seront adoptés pour la maintenance prédictive et la surveillance améliorée des flottes.

- La demande de pneus optimisés pour les véhicules électriques augmentera, nécessitant des conceptions à faible bruit, à couple élevé et résistantes à la chaleur.

- Les modèles de rechapage et d’économie circulaire se développeront à mesure que les opérateurs de flotte privilégieront l’efficacité des coûts et la réduction de l’empreinte carbone.

- Les composés de bande de roulement avancés et les améliorations structurelles prolongeront la durée de vie et les performances des pneus sur divers terrains.

- L’automatisation et le contrôle qualité piloté par l’IA redéfiniront l’efficacité de la production et la réduction des défauts.

- La croissance du commerce électronique augmentera la fréquence de remplacement des pneus pour les flottes de livraison du dernier kilomètre.

- Les segments hors route et industriels bénéficieront de l’expansion des équipements d’infrastructure, miniers et agricoles.

- Les systèmes d’autorégulation de la pression des pneus amélioreront la sécurité, la traction et l’efficacité énergétique.

- La localisation régionale de la fabrication augmentera pour atténuer les risques de la chaîne d’approvisionnement et la dépendance aux importations.