Обзор рынка

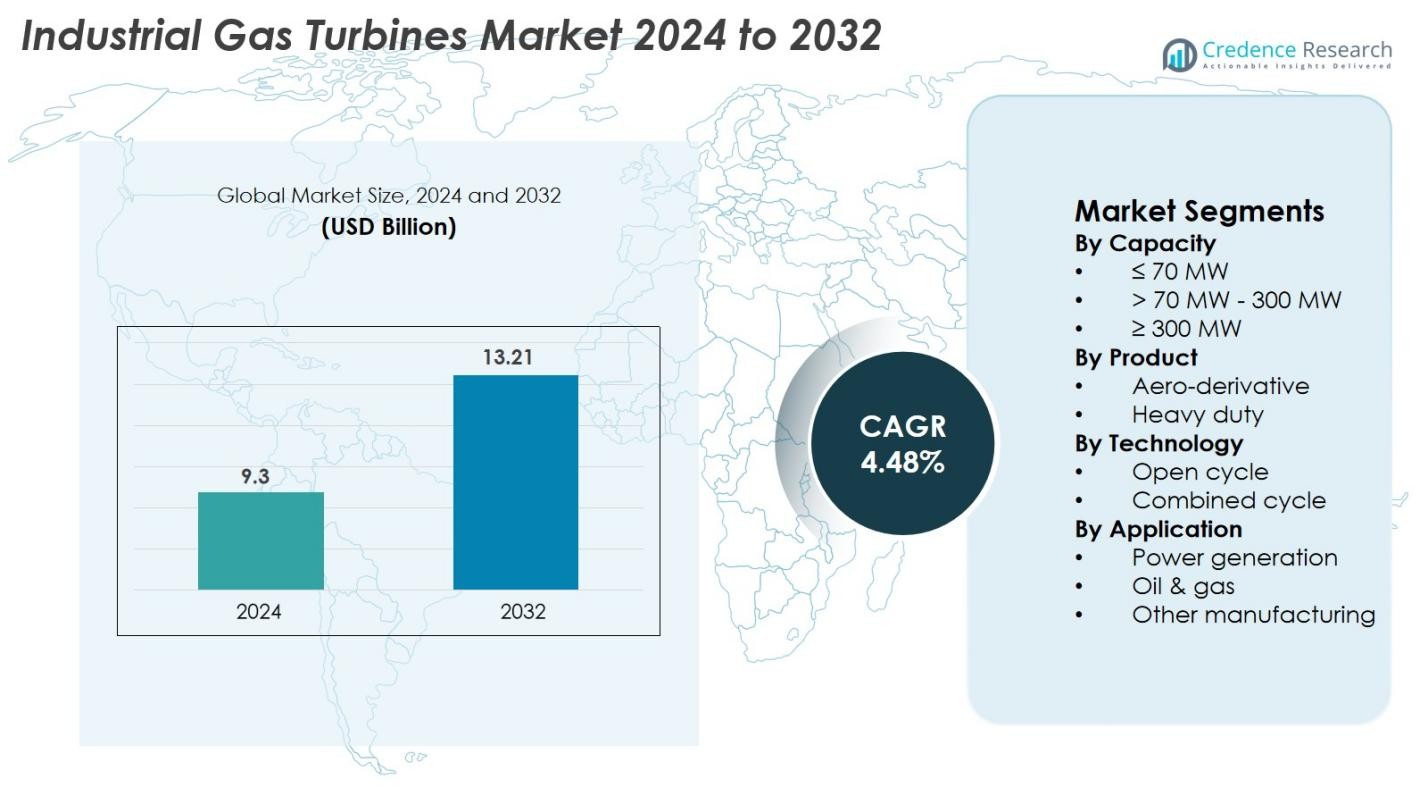

Размер рынка промышленных газовых турбин оценивался в 9,3 миллиарда долларов США в 2024 году и, как ожидается, достигнет 13,21 миллиарда долларов США к 2032 году при среднегодовом темпе роста (CAGR) 4,48% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка промышленных газовых турбин 2024 |

9,3 миллиарда долларов США |

| Рынок промышленных газовых турбин, CAGR |

4,48% |

| Размер рынка промышленных газовых турбин 2032 |

13,21 миллиарда долларов США |

Рынок промышленных газовых турбин движется за счет активного участия ведущих производителей, включая GE Vernova, Siemens Energy, Mitsubishi Power, Baker Hughes, Harbin Electric, Doosan, Capstone Green Energy, IHI Corporation, Bharat Heavy Electricals, Ansaldo Energia, Destinus Energy и Flex Energy Solutions. Эти компании сосредоточены на высокоэффективных турбинах, моделях, готовых к использованию водорода, цифровых системах мониторинга и долгосрочных сервисных соглашениях для укрепления своего глобального присутствия. В региональном разрезе Азиатско-Тихоокеанский регион лидирует на рынке с долей около 36%, поддерживаемой быстрой индустриализацией и растущим спросом на электроэнергию, за ним следует Северная Америка с 32% благодаря сильной инфраструктуре природного газа и инициативам по модернизации, в то время как Европа занимает 27%, движимая ускоренными усилиями по декарбонизации.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок промышленных газовых турбин оценивался в 9,3 миллиарда долларов США в 2024 году и, как ожидается, достигнет 13,21 миллиарда долларов США к 2032 году, растя со среднегодовым темпом роста (CAGR) 4,48% в течение прогнозируемого периода.

- Рынок растет за счет увеличения спроса на электроэнергию, модернизации инфраструктуры тепловой энергетики и увеличения внедрения высокоэффективных комбинированных систем, при этом сегмент >70 МВт–300 МВт занимает более 51% доли.

- Ключевые тенденции включают быстрое внедрение турбин, готовых к использованию водорода, технологий цифрового мониторинга и расширение гибридных решений на основе возобновляемых источников энергии и газа в промышленных приложениях.

- Ведущие компании, такие как GE Vernova, Siemens Energy, Mitsubishi Power, Baker Hughes, Harbin Electric и Doosan, сосредоточены на повышении эффективности, совместимости с водородом, долгосрочных сервисных соглашениях и стратегиях модернизации парка.

- В региональном разрезе Азиатско-Тихоокеанский регион доминирует с долей около 36% благодаря быстрой индустриализации, за ним следует Северная Америка с 32%, поддерживаемая сильной инфраструктурой природного газа, в то время как Европа занимает 27%, движимая инициативами по декарбонизации и заменой угольных электростанций.

Анализ сегментации рынка

По мощности

Рынок промышленных газовых турбин по мощности в основном доминирует сегмент >70 МВт – 300 МВт, который занимает 51% доли рынка в 2024 году. Этот сегмент лидирует благодаря широкому внедрению на крупных промышленных предприятиях, в объектах комбинированного производства тепла и электроэнергии (CHP) и в энергетических установках коммунального масштаба. Его высокая эффективность, стабильный выход и пригодность для непрерывных базовых операций делают его предпочтительным выбором для отраслей, стремящихся к надежным энергетическим решениям. Увеличение инвестиций в модернизацию сетей и рост спроса на электроэнергию в развивающихся экономиках дополнительно укрепляют рост этого диапазона мощности.

- Например, газовая турбина Siemens Energy SGT5-9000HL на электростанции Keadby 2 в Великобритании достигла мирового рекорда по чистому КПД в 64,18% в режиме комбинированного цикла и имеет общую мощность станции почти 850 МВт, что подтверждено Книгой рекордов Гиннесса в мае 2024 года.

По продукту

В категории продуктов газовые турбины тяжелого класса занимают доминирующее положение с долей рынка 62% в 2024 году. Эти турбины ценятся за их прочную конструкцию, длительный срок службы и способность работать в жестких промышленных условиях с высокой тепловой эффективностью. Модели тяжелого класса широко используются в крупных электростанциях, нефтехимических предприятиях и системах центрального отопления. Рост индустриализации, расширение крупных коммунальных проектов и увеличение внедрения конфигураций комбинированного цикла продолжают стимулировать спрос на этот сегмент, позиционируя его как основу для мощных промышленных энергетических приложений.

- Например, газовая турбина MGT8000 от MAN Energy Solutions генерирует до 18 МВт электроэнергии и предназначена для установок комбинированного производства тепла и электроэнергии.

По технологии

На основе технологии сегмент комбинированного цикла лидирует на рынке промышленных газовых турбин с долей 58% в 2024 году благодаря значительно более высокой эффективности и более низким выбросам по сравнению с системами открытого цикла. Комбинированные установки интегрируют газовые и паровые турбины для максимального извлечения энергии, что делает их популярными в регионах, ориентированных на декарбонизацию и энергоэффективность. Способность обеспечивать более высокую мощность при снижении потребления топлива стимулирует внедрение в коммунальных и крупных промышленных предприятиях. Растущее давление со стороны регулирующих органов на сокращение углеродного следа и необходимость в экономически эффективной генерации электроэнергии продолжают ускорять спрос на технологию комбинированного цикла.

Ключевые факторы роста

Рост мирового спроса на электроэнергию и промышленное расширение

Рынок промышленных газовых турбин значительно стимулируется растущим мировым спросом на электроэнергию, вызванным быстрой урбанизацией, ростом населения и расширением промышленной деятельности. Развивающиеся экономики в Азиатско-Тихоокеанском регионе, на Ближнем Востоке и в Африке активно инвестируют в новые электростанции для устранения растущих разрывов между спросом и предложением, что напрямую способствует установке турбин. Отрасли, такие как нефтехимия, металлургия, химия и производство, все чаще полагаются на высокоэффективные газовые турбины для обеспечения бесперебойного электроснабжения и надежности работы. Необходимость в гибких, быстро запускаемых энергетических решениях, которые могут компенсировать изменчивость возобновляемой энергии, дополнительно ускоряет рост рынка. Газовые турбины предлагают такие преимущества, как более низкие выбросы по сравнению с углем, конкурентоспособная топливная эффективность и высокая операционная стабильность, что делает их предпочтительным выбором для современных энергетических систем. Кроме того, правительственные программы по развитию инфраструктуры, инициативы по электрификации и программы модернизации промышленности продолжают способствовать внедрению газовых турбин как в коммунальных, так и в промышленных условиях.

- Например, турбина LM6000 от GE обеспечивает выходную мощность 56 МВт и поддерживает время запуска менее 5 минут, что позволяет быстро балансировать сеть при колебаниях возобновляемых источников энергии.

Переход к низкоэмиссионным и более чистым энергетическим технологиям

Глобальное стремление к декарбонизации является основным катализатором роста для промышленных газовых турбин, поскольку компании и правительства переходят от угольной энергии к более чистому природному газу. Газовые турбины производят значительно меньше выбросов CO₂, NOx и SOx, что соответствует целям устойчивого развития и строгим экологическим нормам. Многие страны внедряют стандарты выбросов и зеленые энергетические мандаты, которые побуждают отрасли переходить на газовые энергетические решения, создавая тем самым сильный рыночный импульс. Кроме того, газовые турбины играют ключевую роль в поддержке интеграции возобновляемых источников энергии, обеспечивая быстрые возможности увеличения мощности, которые стабилизируют сети при колебаниях солнечной и ветровой генерации. Их способность работать в комбинированных циклах дополнительно повышает эффективность, делая их жизнеспособным решением для энергоемких отраслей, стремящихся сократить углеродный след. Появление турбин, готовых к использованию водорода, также расширяет долгосрочный потенциал этого сегмента, поддерживая будущие пути декарбонизации.

- Например, турбина SGT-800 от Siemens Energy достигает выбросов NOx на уровне всего 15 ppm, используя технологию сухого низкоэмиссионного сжигания (DLE), и может работать с до 75% водорода в топливной смеси.

Технологические достижения и улучшение эффективности

Постоянные технологические инновации являются ключевым фактором роста, поскольку производители разрабатывают передовые турбины, предлагающие более высокую мощность, улучшенные тепловые коэффициенты и увеличенные интервалы обслуживания. Современные турбины включают в себя передовые материалы, цифровые системы мониторинга, современные технологии охлаждения и прогнозную аналитику для оптимизации производительности и минимизации простоев. Тенденция к высокоэффективным системам комбинированного цикла дополнительно укрепляет рынок, поскольку эти технологии могут достигать эффективности более 60%, делая их одним из самых экономически эффективных вариантов тепловой энергии в мире. OEM также инвестируют в возможности гибкого использования топлива, позволяя турбинам работать на природном газе, СПГ, синтез-газе и водородных смесях. Эти достижения повышают рыночную жизнеспособность газовых турбин в различных промышленных приложениях, от нефти и газа до генерации электроэнергии и перерабатывающих отраслей. Улучшенная экономика жизненного цикла и сниженные эксплуатационные расходы побуждают отрасли заменять устаревшие паровые и дизельные системы современными высокоэффективными турбинными решениями.

Ключевые тенденции и возможности

Турбины, готовые к использованию водорода, и пути декарбонизации

Основной возникающей тенденцией на рынке промышленных газовых турбин является переход к турбинам, готовым к использованию водорода, обусловленный глобальным стремлением к углеродно-нейтральным энергетическим системам. Производители активно разрабатывают турбины, способные работать на водородных смесях от 30% до 100%, позволяя отраслям постепенно переходить от природного газа к нулевым углеродным топливам. Эта тенденция открывает значительные долгосрочные возможности, особенно в регионах, активно инвестирующих в производство зеленого водорода, таких как Европа, Япония и Ближний Восток. Турбины, совместимые с водородом, играют ключевую роль в будущих гибридных электростанциях и промышленных кластерах, где сокращение выбросов является приоритетом. Инициативы государственного и частного секторов по созданию водородной инфраструктуры, в сочетании с многомиллиардными фондами декарбонизации, дополнительно ускоряют внедрение. По мере усиления глобальных климатических обязательств газовые турбины, способные работать на водороде, позиционируются как ключевые факторы чистой промышленной энергии, предлагая значительные возможности роста для производителей и коммунальных служб.

- Например, турбины H-класса компании GE продемонстрировали успешную работу на топливных смесях, содержащих до 50% водорода, и разрабатываются для работы на 100% водороде.

Цифровизация, предиктивное обслуживание и интеллектуальные электростанции

Еще одной ключевой тенденцией, формирующей рынок, является быстрое внедрение цифровых технологий, включая датчики IoT, диагностику на основе ИИ и облачные системы мониторинга производительности. Цифровизация обеспечивает получение информации в реальном времени о работе турбин, предиктивное обслуживание и быстрое обнаружение неисправностей, значительно сокращая незапланированные простои. Производители электроэнергии и промышленные операторы все чаще интегрируют цифровые двойники для моделирования поведения турбин, оптимизации производительности и улучшения управления жизненным циклом. Эти интеллектуальные технологии повышают топливную эффективность, снижают выбросы и уменьшают затраты на обслуживание, делая цифровые турбины привлекательной инвестицией. OEM также предлагают услуги удаленного управления активами, позволяя непрерывно мониторить парки турбин на нескольких площадках. По мере того как отрасли переходят к интеллектуальным электростанциям и взаимосвязанным энергетическим сетям, цифровизация предоставляет широкие возможности для улучшения операционной деятельности и долгосрочной оптимизации затрат. Эта тенденция соответствует более широкому глобальному сдвигу в сторону Индустрии 4.0 и платформ энергетического интеллекта.

- Например, экосистема InSight Connect компании Solar Turbines обеспечивает непрерывный мониторинг более чем 2000 установленных турбин и обрабатывает более 20 миллионов точек данных ежедневно.

Ключевые вызовы

Волатильность цен на природный газ и неопределенность поставок топлива

Одной из основных проблем, стоящих перед рынком промышленных газовых турбин, является волатильность цен на природный газ, которая напрямую влияет на эксплуатационные расходы и целесообразность генерации электроэнергии на основе турбин. Геополитические конфликты, ограничения в цепочке поставок и колебания спроса на СПГ вызывают непредсказуемые изменения цен, создавая неопределенность для отраслей, зависящих от стабильных затрат на топливо. В регионах с ограниченной инфраструктурой природного газа дефицит поставок еще больше препятствует широкому внедрению. Внезапные скачки цен на топливо могут снизить конкурентоспособность газовых турбин по сравнению с углем или возобновляемыми источниками энергии, влияя на инвестиционные решения. Кроме того, долгосрочная перспектива перехода на другие виды топлива остается неясной, поскольку страны балансируют зависимость от природного газа с целями по возобновляемым источникам. Эта нестабильность усложняет планирование мощностей, финансовое прогнозирование и выполнение проектов для промышленных пользователей и коммунальных служб, планирующих новые установки турбин.

Растущая конкуренция со стороны возобновляемых источников энергии и технологий хранения

Быстрое расширение солнечных, ветровых и решений для хранения энергии представляет значительный вызов, поскольку эти альтернативы продолжают достигать более низких затрат и большей масштабируемости. Многие страны отдают приоритет возобновляемым источникам в своем энергетическом балансе, поддерживаемые финансовыми стимулами и строгими нормативами по выбросам, которые ограничивают технологии на основе ископаемого топлива. По мере того как системы хранения энергии становятся более эффективными и экономичными, возобновляемые системы все чаще конкурируют с газовыми турбинами в приложениях пикового энергоснабжения и балансировки сети. Коммунальные службы сталкиваются с давлением по снижению выбросов углерода, что приводит к уменьшению инвестиций в традиционные проекты на основе газа. Кроме того, экологические группы и политики часто настаивают на ускоренном отказе от инфраструктуры ископаемого топлива, увеличивая регуляторные барьеры. Это конкурентное давление требует от производителей газовых турбин более быстрого внедрения инноваций, акцентируя внимание на гибридных системах, совместимости с водородом и технологиях с ультранизкими выбросами, чтобы сохранить актуальность в развивающемся энергетическом ландшафте.

Региональный анализ

Северная Америка

Северная Америка занимает значительное положение на рынке промышленных газовых турбин, составляя 32% мирового объема в 2024 году, благодаря значительным инвестициям в парогазовые электростанции и модернизацию устаревшей тепловой инфраструктуры. США лидируют в регионе благодаря обширной доступности природного газа, крупной промышленной базе и быстрому внедрению цифровых и готовых к водороду турбинных технологий. Усиление акцента на сокращение зависимости от угля и повышение устойчивости сетей дополнительно укрепляют спрос. В регионе также наблюдается рост распределенных энергетических решений и газовых когенерационных систем в производственном и коммерческом секторах.

Европа

Европа представляет 27% рыночной доли, поддерживаемая ускоренной программой декарбонизации и широкомасштабной заменой угольных электростанций на более чистые газовые системы. Такие страны, как Великобритания, Германия, Италия и Нидерланды, активно инвестируют в высокоэффективные парогазовые турбины и совместимые с водородом модели. Сильная политическая поддержка низкоэмиссионных технологий и расширение гибридных установок на возобновляемом газе также способствуют установкам. Кроме того, развитие проектов зеленого водорода в Северной и Западной Европе делает регион ключевым пользователем промышленных газовых турбин нового поколения, направленных на достижение долгосрочной углеродной нейтральности.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на рынке промышленных газовых турбин с наибольшей долей в 36%, обусловленной быстрой индустриализацией, растущим спросом на электроэнергию и значительным ростом инфраструктуры в Китае, Индии, Японии и Юго-Восточной Азии. Инвестиции в новые электростанции, промышленные кластеры и газовые мощности стимулируют расширение рынка. Многие страны переходят с угля на природный газ для достижения целей по выбросам, ускоряя внедрение турбин. Регион также выигрывает от роста импорта СПГ и увеличения интереса к парогазовым установкам. Инициативы по обеспечению энергетической безопасности, поддерживаемые государством, и масштабный рост производства продолжают делать Азиатско-Тихоокеанский регион самым быстрорастущим рынком в мире.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет 12% мирового рынка, в основном благодаря растущим потребностям в генерации электроэнергии, промышленной диверсификации и крупномасштабным операциям в нефтегазовой отрасли. Такие страны, как Саудовская Аравия, ОАЭ, Катар и Южная Африка, внедряют высокомощные турбины для коммунальных и промышленных нужд. Изобилие природного газа на Ближнем Востоке и продолжающееся развитие объектов, готовых к водороду, дополнительно поддерживают внедрение турбин. Растущие проекты электрификации в Африке и спрос на эффективные решения для сетевых и автономных систем способствуют стабильному росту, хотя инфраструктурные ограничения остаются проблемой на некоторых рынках.

Латинская Америка

Латинская Америка занимает 7% рынка промышленных газовых турбин, при этом Бразилия, Мексика и Аргентина лидируют по региональному спросу. Регион все больше переходит от генерации на нефти и дизеле к более чистым и эффективным газовым турбинам. Инвестиции в терминалы СПГ, промышленные энергетические системы и парогазовые проекты ускоряют внедрение. Экономическое восстановление, промышленное расширение и инициативы правительства по повышению надежности сетей поддерживают будущий рост. Хотя возобновляемая энергия также расширяется, газовые турбины остаются важными для резервных и стабилизационных ролей. Растущий акцент региона на энергоэффективность и гибкие энергетические решения продолжает стимулировать стабильные рыночные возможности.

Сегментация рынка

По мощности

- ≤ 70 МВт

- > 70 МВт – 300 МВт

- ≥ 300 МВт

По продукту

По технологии

- Открытый цикл

- Комбинированный цикл

По применению

- Генерация электроэнергии

- Нефть и газ

- Другое производство

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок промышленных газовых турбин характеризуется сильной и технологически зрелой конкурентной средой, сформированной глобальными OEM-производителями, сосредоточенными на эффективности, гибкости и низких выбросах. Ведущие игроки, такие как GE Vernova, Siemens Energy, Mitsubishi Power, Baker Hughes, Harbin Electric, Capstone Green Energy, Doosan, IHI Corporation, Bharat Heavy Electricals, Destinus Energy, Ansaldo Energia и Flex Energy Solutions, доминируют благодаря передовым портфелям турбин и долгосрочным сервисным соглашениям. Эти компании конкурируют по параметрам, таким как тепловая эффективность, готовность к водороду, возможности цифрового мониторинга, стоимость жизненного цикла и надежность. Непрерывные инвестиции в НИОКР, гибридные энергетические системы и решения по декарбонизации, включая турбины на водородном топливе и обновления комбинированного цикла, формируют рыночную дифференциацию. Стратегические сотрудничества, расширение услуг и модернизация существующих парков турбин остаются ключевыми стратегиями для укрепления глобального присутствия. По мере того, как отрасли стремятся к снижению выбросов и повышению эффективности, конкуренция усиливается вокруг решений, интегрирующих цифровизацию, предиктивное обслуживание и совместимость с устойчивым топливом, позиционируя технологическое лидерство как основной фактор дифференциации на этом развивающемся рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Harbin Electric

- Capstone Green Energy

- Doosan

- GE Vernova

- Baker Hughes

- IHI Corporation

- Bharat Heavy Electricals

- Destinus Energy

- Ansaldo Energia

- Flex Energy Solutions

Последние разработки

- В ноябре 2025 года GE Vernova объявила о коммерческом запуске своей газовой турбины 7HA.01 на когенерационной установке Jafurah ISPP в Саудовской Аравии.

- В октябре 2025 года GE Vernova также вступила в партнерство с YTL PowerSeraya в Сингапуре для проведения исследования осуществимости улавливания углерода для комбинированной газовой турбины мощностью 600 МВт, готовой к использованию водорода.

- В сентябре 2025 года Mitsubishi Power подписала контракт на поставку двух газовых турбин M701JAC для электростанции O Mon 4 во Вьетнаме.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе мощности, продукта, технологии, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет демонстрировать устойчивый рост, поскольку отрасли отдают приоритет надежным и эффективным решениям для генерации электроэнергии.

- Применение газовых турбин, готовых к использованию водорода, будет расширяться по мере ускорения странами целей по декарбонизации.

- Спрос на комбинированные циклы будет расти благодаря их более высокой эффективности и низким профилям выбросов.

- Цифровизация и технологии предиктивного обслуживания улучшат производительность турбин и сократят время простоя.

- Коммунальные предприятия и отрасли будут модернизировать устаревшую тепловую инфраструктуру для соблюдения более строгих экологических стандартов.

- Наличие СПГ и расширение газовой инфраструктуры поддержат развертывание турбин в развивающихся экономиках.

- Гибридные возобновляемо-газовые электростанции будут набирать популярность для стабилизации сетей с высоким проникновением солнечной и ветровой энергии.

- Производители будут больше инвестировать в передовые материалы и технологии охлаждения турбин для повышения эффективности.

- Модели доходов, основанные на услугах, включая долгосрочные контракты на обслуживание, станут более заметными.

- Конкуренция усилится, поскольку OEM-производители сосредоточатся на низкоэмиссионных конструкциях, гибких топливных турбинах и глобальных сервисных возможностях.