Обзор рынка

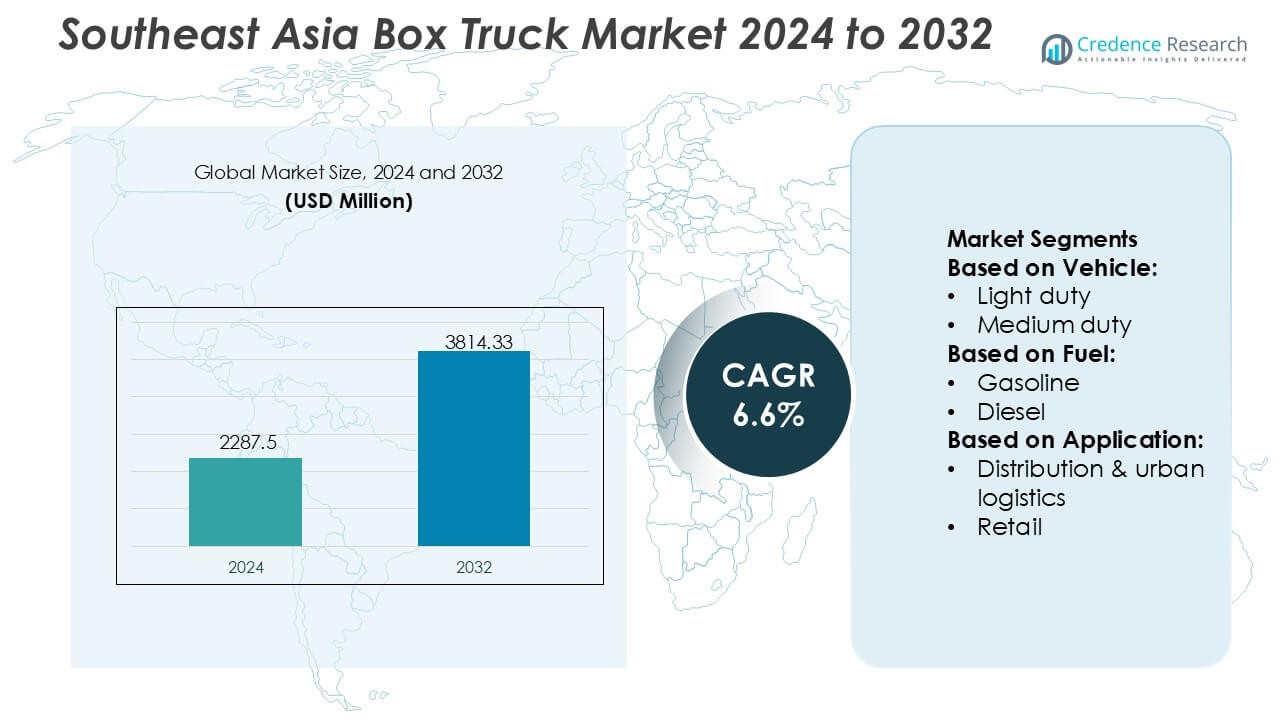

Размер рынка грузовых автомобилей с кузовом в Юго-Восточной Азии оценивался в 2287,5 млн долларов США в 2024 году и, как ожидается, достигнет 3814,33 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 6,6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка грузовых автомобилей с кузовом в Юго-Восточной Азии 2024 |

2287,5 млн долларов США |

| Рынок грузовых автомобилей с кузовом в Юго-Восточной Азии, CAGR |

6,6% |

| Размер рынка грузовых автомобилей с кузовом в Юго-Восточной Азии 2032 |

3814,33 млн долларов США |

Рынок грузовых автомобилей с кузовом в Юго-Восточной Азии формируется за счет сочетания глобальных OEM-производителей, региональных производителей и новых компаний в области электрической мобильности, которые совместно способствуют технологическому прогрессу и модернизации автопарка в регионе. Конкуренция усиливается, поскольку компании сосредоточены на улучшении эффективности полезной нагрузки, долговечности и низкоэмиссионных характеристик для удовлетворения растущих потребностей в электронной коммерции, розничной дистрибуции и логистике холодовой цепи. Стратегические инвестиции в локализованную сборку, поддержку после продаж и интеграцию телематики дополнительно укрепляют позиции на рынке. Азиатско-Тихоокеанский регион является лидирующим с точной долей рынка в 42%, поддерживаемой сильными производственными мощностями, расширяющимися логистическими сетями и быстрым внедрением легких и среднетоннажных грузовых автомобилей с кузовом в быстрорастущих городских центрах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок достиг 2287,5 млн долларов США в 2024 году и, как ожидается, достигнет 3814,33 млн долларов США к 2032 году при CAGR 6,6%, поддерживаемом сильным расширением логистики и дистрибуции.

- Драйверами рынка являются растущее проникновение электронной коммерции, ускоренное обновление автопарка и увеличивающееся внедрение легких грузовых автомобилей с кузовом, которые занимают доминирующую долю сегмента благодаря своей пригодности для плотных городских маршрутов доставки.

- Тенденции подчеркивают растущий интерес к электрическим и гибридным грузовым автомобилям с кузовом, улучшенной интеграции телематики и более широкому использованию изолированных кузовов для приложений холодовой цепи.

- Интенсивность конкуренции увеличивается, поскольку OEM-производители укрепляют региональную сборку, диверсифицируют продуктовые портфели и оптимизируют сети послепродажного обслуживания для удержания операторов автопарков.

- Региональный анализ показывает, что Азиатско-Тихоокеанский регион лидирует с долей в 42%, обусловленной масштабами производства и логистической инфраструктурой, в то время как другие регионы вносят вклад через импортный спрос и трансграничные торговые связи, поддерживающие развертывание средне- и тяжелотоннажных грузовиков.

Анализ сегментации рынка:

По типу транспортного средства

Легкие грузовые автомобили с кузовом доминируют на рынке Юго-Восточной Азии с оценочной долей в 54%, обусловленной их маневренностью, низкими эксплуатационными расходами и пригодностью для плотных городских условий, где продолжается рост спроса на доставку последней мили. Среднетоннажные модели получают стабильное внедрение в межгородской логистике и региональных дистрибуционных сетях, требующих большей грузоподъемности без ущерба для топливной эффективности. Тяжелые грузовые автомобили с кузовом остаются меньшим, но важным сегментом, в основном обслуживающим транспортировку строительных материалов и крупномасштабную розничную дистрибуцию, поддерживаемую расширением инфраструктуры и трансграничной грузовой деятельностью по коридорам АСЕАН.

- Например, компания Navistar, Inc. улучшила производительность с помощью своей интегрированной силовой установки S13, которая уменьшает общий вес силовой установки примерно на 24 килограмма (52 фунта) по сравнению с предыдущим поколением, что позволяет автопаркам работать более эффективно в условиях высокой нагрузки в региональных приложениях.

По топливу

Грузовики с кузовом на дизельном топливе занимают лидирующую позицию с предполагаемой долей в 62%, что поддерживается развитой инфраструктурой заправок, более высоким крутящим моментом и предпочтениями операторов автопарков в отношении надежности на дальних расстояниях. Бензиновые автомобили сохраняют умеренное присутствие в более легких приложениях, требующих меньших первоначальных инвестиций. Электрические и гибридные варианты быстро растут, поскольку правительства стимулируют электрификацию автопарков; BEV получают наибольшее внимание среди новых альтернатив из-за более низких затрат на обслуживание. CNG и LPG находят применение в отдельных городских автопарках, в то время как биодизель соответствует региональным политикам устойчивого развития и требованиям, продвигающим коммерческие автомобили с низким уровнем выбросов.

- Например, компания BYD Motors Inc. представила свою последнюю платформу eTruck с аккумулятором Blade, который обеспечивает проверенную плотность энергии 150 Втч/кг и поддерживает быструю зарядку с 20% до 80% за 45 минут, что значительно увеличивает время работы автопарка и операционную эффективность.

По применению

Распределение и городская логистика представляют собой доминирующий сегмент применения с предполагаемой долей в 48%, обусловленной бурным развитием электронной коммерции, быстрыми ожиданиями выполнения и расширением сетей микро-складов в крупных городах Юго-Восточной Азии. Розничное распределение следует за ним, поскольку современные торговые сети, магазины у дома и платформы быстрой коммерции расширяются регионально. Логистика продуктов питания и напитков расширяется благодаря растущим инвестициям в холодные цепи, в то время как строительные приложения набирают обороты благодаря крупным инфраструктурным программам. Другие сегменты, включая услуги и арендные автопарки, выигрывают от разнообразных потребностей в мобильности среди малых и средних предприятий и операторов доставки на последней миле.

Ключевые факторы роста

- Расширение сетей электронной коммерции и доставки на последней миле

Рост проникновения онлайн-торговли в Юго-Восточной Азии усиливает спрос на грузовики с кузовом, поскольку компании расширяют автопарки доставки на последней миле для управления большими объемами отправлений, частыми циклами отправки и требованиями быстрого выполнения. Урбанизация и распространение микро-складов дополнительно ускоряют модернизацию автопарков в сторону компактных, эффективных моделей, подходящих для узких дорог и коридоров с интенсивным движением. Розничные торговцы, агрегаторы логистики и платформы доставки третьих сторон все чаще используют легкие и средние грузовики с кузовом для оптимизации маршрутов, сокращения времени оборота и удовлетворения растущих ожиданий по доставке в тот же день и на следующий день в крупных мегаполисах.

- Например, Tevva Motors Limited продемонстрировала свою способность к высокочастотным городским циклам доставки с помощью своего 7,5-тонного электрического грузовика, оснащенного батареей LFP емкостью 105 кВтч, обеспечивающей до 227 км реального пробега и быструю зарядку постоянным током с 20% до 80% примерно за 1 час, поддерживая непрерывные многократные поездки в плотных условиях электронной коммерции.

- Развитие инфраструктуры и промышленное расширение

Крупные инвестиции в логистические центры, промышленные парки, трансграничные торговые маршруты и сети холодовой цепи способствуют внедрению фургонов в производственном, FMCG и дистрибуционном секторах. Правительства уделяют приоритетное внимание улучшению транспортной инфраструктуры, что повышает мобильность грузов и снижает эксплуатационные барьеры для операторов автопарков. Рост строительной активности, поддерживаемый развитием коммерческой недвижимости и расширением экономических зон, увеличивает перемещение материалов и оборудования, что ведет к более высокой загрузке средних и тяжелых фургонов. Этот импульс укрепляет спрос на надежные, высокоемкие транспортные средства, способные поддерживать частые, дальние и многократные логистические операции.

- Например, тяжелый грузовик EV обычно интегрирует батарейную систему емкостью 282 кВтч (от CATL), с рабочим диапазоном, как правило, подходящим для коротких рейсов или операций по замене батарей, а не для “превышения 300 км” на одной зарядке в условиях высокой нагрузки.

- Модернизация автопарка и переход к низкоэмиссионной мобильности

Растущее внимание к сокращению выбросов, в сочетании с корпоративными обязательствами по устойчивому развитию, ускоряет переход к более чистым и эффективным автопаркам фургонов. Операторы все чаще внедряют гибридные, электрические и альтернативные топливные модели для снижения затрат на топливо, повышения предсказуемости операций и соблюдения ужесточающихся норм городских выбросов. Прогресс в области аккумуляторных технологий, экосистем зарядки и интеграции телематики позволяет улучшить дальность, планирование маршрутов и производительность транспортных средств. Циклы замены автопарка сокращаются, поскольку компании стремятся к операционной эффективности, цифровому управлению автопарком и долгосрочной оптимизации затрат, укрепляя коммерческую жизнеспособность фургонов следующего поколения.

Ключевые тенденции и возможности

- Растущее внедрение электрических и альтернативных топливных фургонов

Правительства по всей Юго-Восточной Азии вводят программы стимулирования, пилотные зоны и низкоэмиссионные городские грузовые коридоры, которые способствуют продвижению электрических и альтернативных топливных транспортных средств. Владельцы автопарков все чаще оценивают преимущества полной стоимости владения по мере развития инфраструктуры зарядки и интеграции возобновляемой энергии в крупных городах. Производители инвестируют в разнообразные предложения силовых агрегатов BEV, HEV, PHEV и CNG, адаптированные к интенсивности логистики и профилям маршрутов. Этот сдвиг открывает значительные возможности для OEM-производителей, поставщиков аккумуляторов и партнеров по инфраструктуре зарядки, стремящихся воспользоваться долгосрочной траекторией декарбонизации региона.

- Например, Daimler Truck AG продвинула логистику с нулевым уровнем выбросов с помощью Mercedes-Benz eActros 300, оснащенного аккумуляторной батареей емкостью 336 кВтч, обеспечивающей до 330 км реального пробега, и eActros 400 с батареей на 448 кВтч, позволяющей проехать до 400 км на одной зарядке, оба предназначены для интенсивных циклов распределения и имеют возможность быстрой зарядки мощностью 160 кВт.

- Цифровизация через телематику, IoT и аналитику автопарка

Быстрое развертывание телематических систем, мониторинг на основе датчиков и облачные платформы управления автопарком повышают видимость, оптимизацию топлива, отслеживание производительности водителей, предиктивное обслуживание и эффективность маршрутов. Логистические компании все чаще инвестируют в цифровые платформы для минимизации времени простоя и снижения эксплуатационных расходов. Комбинация отслеживания местоположения в реальном времени, анализа схем загрузки и автоматического планирования технического обслуживания открывает новые возможности для получения дохода для поставщиков технологий. По мере расширения цифровых экосистем грузоперевозок интегрированные операции, основанные на данных, становятся критическим фактором для операторов автопарков, стремящихся к эффективности и конкурентному преимуществу.

- Например, Kenworth Truck Company интегрировала свою систему удаленной диагностики TruckTech+ в новые модели, что позволяет в реальном времени отслеживать коды неисправностей и сокращать время диагностики до 30%, в то время как платформа Smart Diagnostics поддерживает более 1000 параметров двигателя и автомобиля, значительно улучшая точность обслуживания и время безотказной работы для цифровых автопарков.

- Рост холодовой цепи и логистики с контролем температуры

Спрос на грузовики с температурным контролем резко возрастает с расширением распределения фармацевтической продукции, платформ доставки еды и цепочек поставок свежих продуктов. Розничные торговцы и 3PL модернизируют автопарки с помощью многосекционных рефрижераторных установок для соблюдения строгих стандартов безопасности пищевых продуктов, транспортировки вакцин и обращения с товарами, подверженными порче. Региональная торговля переработанными продуктами и морепродуктами дополнительно стимулирует внедрение передовых изолированных кузовов грузовиков и энергоэффективных систем охлаждения. Эта тенденция создает значительные возможности для специализированных производителей кузовов, поставщиков холодильного оборудования и OEM-производителей, предлагающих настраиваемые конфигурации грузовиков, готовых к холодовой цепи.

Ключевые проблемы

- Высокие затраты на приобретение и ограниченные операционные маржи

Операторы автопарков сталкиваются с серьезным финансовым давлением из-за высоких затрат на приобретение транспортных средств — особенно электрических и гибридных грузовиков — а также колеблющихся цен на топливо и эксплуатационных расходов. Малые и средние логистические компании испытывают сжатие маржи, что ограничивает их способность модернизировать автопарки или внедрять передовые технологии. Ограниченный доступ к финансированию, низкая стоимость перепродажи на развивающихся рынках электромобилей и медленные циклы утверждения субсидий дополнительно задерживают усилия по модернизации. Эти ограничения создают барьеры для масштабирования автопарков, улучшения эффективности и быстрого внедрения транспортных средств следующего поколения.

- Пробелы в инфраструктуре и операционные ограничения в городских районах

Несмотря на быстрое развитие, несколько рынков Юго-Восточной Азии продолжают сталкиваться с ограничениями инфраструктуры, включая недостаточную зарядную инфраструктуру, ограниченные зоны парковки и дорожные заторы, которые снижают эффективность доставки. Узкие дороги, непостоянное качество дорожного покрытия и нормативные ограничения по времени доставки усложняют планирование маршрутов для операторов автопарков. Логистика через границу сталкивается с дополнительными задержками из-за различных национальных стандартов и нормативных рамок в рамках АСЕАН. Эти структурные проблемы препятствуют надежности операций, увеличивают затраты на доставку и замедляют внедрение более крупных или более продвинутых конфигураций грузовиков.

Региональный анализ

Северная Америка

Северная Америка занимает 22% внешнего спроса на рынке фургонов Юго-Восточной Азии, поддерживаемого сильными торговыми связями, многонациональными логистическими операторами и растущими закупками среднетоннажных автопарков для трансграничного распределения в интегрированных цепочках поставок. Компании в США и Канаде все чаще закупают фургоны из Юго-Восточной Азии благодаря конкурентоспособным производственным затратам и гибким стандартам кастомизации. Программы модернизации автопарков логистических, посылочных и розничных дистрибьюторов еще больше укрепляют объемы закупок. Регуляторное внимание к топливной эффективности и низким выбросам коммерческих транспортных средств также стимулирует интерес к юго-восточноазиатским поставщикам, предлагающим экономичные дизельные, электрические и альтернативные модели топлива, соответствующие требованиям Северной Америки.

Европа

Европа составляет 18% спроса на рынке фургонов Юго-Восточной Азии, обусловленного активной закупкой специализированных вариантов автопарка, подходящих для холодовой цепи, распределения продуктов питания и городских логистических приложений. Европейские логистические компании все чаще сотрудничают с юго-восточноазиатскими OEM-производителями для приобретения конкурентоспособных по цене, легких кузовов фургонов, которые поддерживают эффективность полезной нагрузки и снижают эксплуатационные расходы. Растущий фокус региона на электрификации и устойчивых решениях для автопарков поощряет партнерства для электрических и гибридных платформ грузовиков, производимых в Юго-Восточной Азии. Строгие экологические нормы и высокая проникаемость электронной коммерции ускоряют закупку компактных, маневренных фургонов, которые улучшают производительность доставки на последней миле в густонаселенных европейских городах.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует с долей рынка 42%, обусловленной сильной производственной базой, расширяющейся внутрирегиональной торговлей и широкомасштабным внедрением фургонов в секторах распределения, розничной торговли, FMCG и строительства. Высокие темпы урбанизации в Юго-Восточной Азии, в сочетании с быстрым ростом электронной коммерции и логистики холодовой цепи, увеличивают региональный спрос на легкие и среднетоннажные грузовики. OEM-производители в Таиланде, Индонезии и Вьетнаме получают выгоду от благоприятной промышленной политики, ориентированного на экспорт производства и увеличения инвестиций в коммерческие автопарки на электротяге. Разнообразные логистические потребности региона — от доставки на последней миле до тяжелых перевозок — позиционируют Юго-Восточную Азию как ключевого производителя и быстрорастущий потребительский рынок для фургонов.

Латинская Америка

Латинская Америка занимает 10% спроса на экспорт, связанного с рынком фургонов Юго-Восточной Азии, поддерживаемого растущей заменой автопарков в Бразилии, Чили, Мексике и Колумбии. Логистические компании ищут экономически эффективный импорт от юго-восточноазиатских производителей для компенсации региональных производственных пробелов и нестабильного внутреннего ценообразования. Растущие розничные, продовольственные и сельскохозяйственные цепочки поставок расширяют потребность в прочных фургонах, способных работать в смешанных условиях. Торговые соглашения и улучшение портовой связности способствуют более плавным потокам закупок. По мере того как операторы автопарков Латинской Америки внедряют современные телематики и двигатели, соответствующие нормам выбросов, юго-восточноазиатские поставщики получают выгоду от поставок доступных, адаптируемых моделей на бензине, дизеле и альтернативных видах топлива.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет 8% спроса на юго-восточноазиатские грузовики, что обусловлено расширением строительства, распределением FMCG и логистическими требованиями, связанными с инфраструктурой, в странах Персидского залива и ключевых экономиках Африки. Региональные покупатели предпочитают юго-восточноазиатские грузовики за их долговечность в условиях высоких температур и более низкие затраты на обслуживание по сравнению с западными импортными аналогами. Спрос увеличивается с ростом городских распределительных сетей и расширением холодовой цепи в ОАЭ, Саудовской Аравии и Южной Африке. Стратегические государственные инвестиции в транспортные коридоры и промышленные зоны увеличивают объем закупок, позиционируя юго-восточноазиатских производителей оригинального оборудования как надежных и экономически эффективных партнеров в программах расширения автопарка.

Сегментация рынка:

По типу транспортного средства:

- Легкий грузовик

- Средний грузовик

По топливу:

По применению:

- Распределение и городская логистика

- Розничная торговля

По географии

- Северная Америка

- Европа

- Азиатско-Тихоокеанский регион

- Латинская Америка

- Ближний Восток

- Африка

Конкурентная среда

Рынок грузовиков в Юго-Восточной Азии характеризуется конкурентной экосистемой, сформированной глобальными производителями коммерческих автомобилей и новаторами в области электрических грузовиков, включая Navistar, Inc., BYD Motors Inc., Tevva Motors Limited, SAIC HONGYAN Automotive Co., Ltd., Daimler Truck AG, Kenworth Truck Company, Nikola Corporation, DAF Trucks, Scania и AB Volvo. Рынок грузовиков в Юго-Восточной Азии определяется сочетанием глобальных производителей оригинального оборудования, региональных сборщиков и быстрорастущих новаторов в области электрической мобильности, которые совместно формируют модернизацию автопарка, технологические обновления и эффективность цепочки поставок. Производители сосредотачиваются на расширении производственных мощностей, укреплении сетей распределения и предложении настраиваемых конфигураций кузова, подходящих для электронной коммерции, холодовой логистики и городской доставки. Переход к мобильности с низким уровнем выбросов усиливает конкуренцию, так как компании ускоряют инвестиции в платформы BEV, HEV и альтернативного топлива, оптимизированные для регуляторных и эксплуатационных требований Юго-Восточной Азии. Сильные сети послепродажного обслуживания, улучшенная интеграция телематики и повышенные стандарты долговечности дополнительно отличают конкурентов, позволяя им обеспечивать долгосрочные контракты с операторами в области логистики, розничной торговли, FMCG и строительства.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Navistar, Inc.

- BYD Motors Inc.

- Tevva Motors Limited

- SAIC HONGYAN Automotive Co., Ltd.

- Daimler Truck AG

- Kenworth Truck Company

- Nikola Corporation

- DAF Trucks

- Scania

- AB Volvo

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе транспортных средств, топлива, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Будущие перспективы

- Рынок будет расширяться по мере масштабирования логистических сетей электронной коммерции в крупных экономиках Юго-Восточной Азии.

- Операторы автопарков будут все чаще использовать электрические и гибридные грузовики для соответствия ужесточающимся стандартам выбросов.

- Спрос на городские доставки будет расти, что приведет к повышенному предпочтению компактных, маневренных легких грузовиков.

- Расширение холодовой цепи ускорит закупку изолированных и рефрижераторных вариантов грузовиков.

- Производители оригинального оборудования будут инвестировать в локализованную сборку для сокращения сроков поставки и повышения региональной конкурентоспособности.

- Системы телематики и управления автопарком станут стандартом для оптимизации эффективности маршрутов и времени работы.

- Цифровые грузовые платформы укрепят спрос на стандартизированные, универсальные конфигурации грузовиков.

- Развитие инфраструктуры в вторичных городах увеличит развертывание среднетоннажных грузовиков.

- Государственно-частные партнерства поддержат обновление устаревших автопарков на более чистые и эффективные модели.

- Рост трансграничной торговли в рамках АСЕАН увеличит спрос на прочные, дальнемагистральные грузовики.