Aperçu du Marché

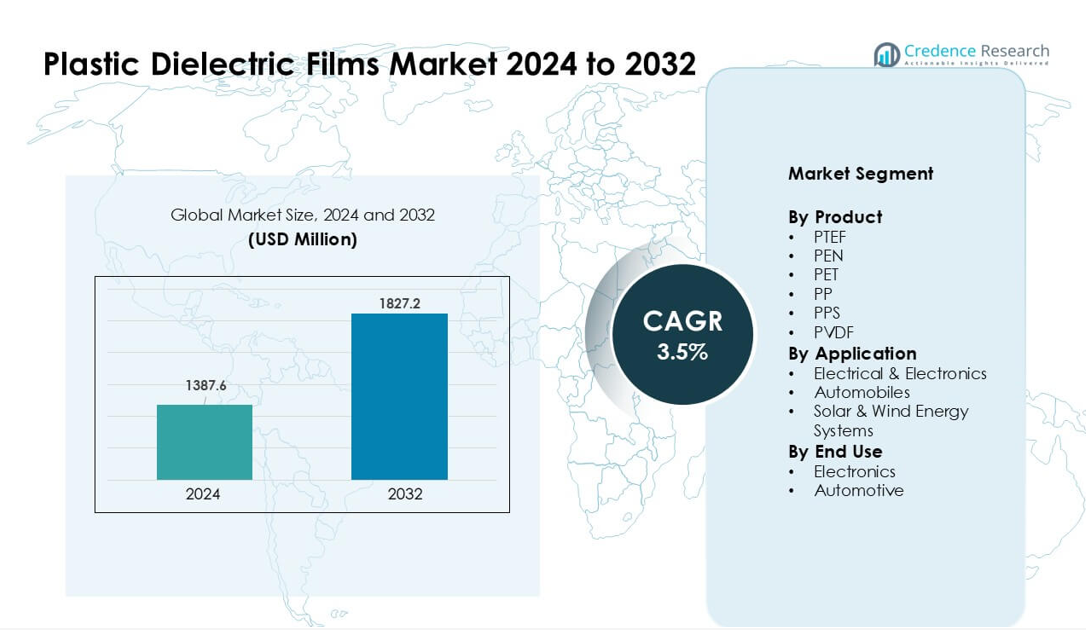

Le marché des films diélectriques en plastique était évalué à 1387,6 millions USD en 2024 et devrait atteindre 1827,2 millions USD d’ici 2032, avec un TCAC de 3,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Films Diélectriques en Plastique 2024 |

1387,6 millions USD |

| Marché des Films Diélectriques en Plastique, TCAC |

3,5% |

| Taille du Marché des Films Diélectriques en Plastique 2032 |

1827,2 millions USD |

Le marché des films diélectriques en plastique est stimulé par des acteurs clés tels que Jindal Films, Bolloré Group, Ganapathy Industries, Mitsubishi Chemical Corp., COVEME S.p.A., Steiner GmbH & Co. KG, SABIC, Dupont Teijin Films U.S. Ltd. Partnership, Tervakoski Film, et Jindal Poly Films Ltd. Ces entreprises rivalisent par l’ingénierie avancée des polymères, la performance diélectrique forte et la capacité de production accrue pour l’électronique de puissance, les systèmes de véhicules électriques et les applications d’énergie renouvelable. L’Asie-Pacifique est restée la région leader en 2024 avec environ 39 % de part, soutenue par sa base de fabrication électronique solide, l’augmentation de la production de véhicules électriques et la croissance rapide des installations solaires et éoliennes.

Perspectives du Marché

- Le marché des films diélectriques en plastique a atteint une forte valorisation de 1387,6 millions USD en 2024 et devrait croître régulièrement pour atteindre 1827,2 millions USD d’ici 2032 avec un TCAC sain de 3,5 %, soutenu par la demande croissante dans les systèmes électroniques, automobiles et renouvelables.

- La demande augmente en raison de l’utilisation intensive dans les condensateurs, onduleurs, convertisseurs et unités de puissance des véhicules électriques, les films en polypropylène détenant la plus grande part grâce à leur haute résistance diélectrique et faible perte.

- Les tendances soulignent une adoption accrue des films PEN, PPS et PVDF à haute température, stimulée par l’électronique compacte, les réseaux renouvelables et l’expansion rapide des plateformes de véhicules électriques dans le monde entier.

- La concurrence reste intense parmi les principaux acteurs qui se concentrent sur l’ingénierie avancée des polymères; beaucoup augmentent leur capacité en Asie tout en offrant des films spécialisés pour des utilisations industrielles à haute fiabilité.

- L’Asie-Pacifique a dominé le marché avec environ 39 % de part, tandis que l’Amérique du Nord et l’Europe ont suivi; les applications électriques et électroniques ont détenu la plus grande part de segment en raison de leur large utilisation dans les systèmes de gestion de l’énergie et de conversion d’énergie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Produit

PP a dominé le segment des produits en 2024 avec environ 38 % de part de marché grâce à une forte demande dans les condensateurs et les systèmes d’isolation. Les films en polypropylène offraient une haute résistance diélectrique, de faibles facteurs de perte et une forte résistance à la chaleur, ce qui a favorisé leur large utilisation dans l’électronique grand public et les équipements industriels. Les films PET et PEN ont connu une croissance car les fabricants d’appareils avaient besoin d’une meilleure stabilité thermique pour les conceptions de circuits compacts. Les films PVDF et PPS ont vu leur traction augmenter dans les batteries haute performance et les véhicules électriques. La croissance du marché est restée stable alors que les fabricants adoptaient des films polymères légers pour améliorer l’efficacité énergétique et réduire le poids des systèmes.

- Par exemple, des recherches récentes sur le Polyphénylène Sulfure (PPS) montrent que les membranes PPS avec une cristallinité supérieure à 60 % présentent des coefficients de diffusion des ions lithium de l’ordre de 10⁻⁷ à 10⁻⁸ cm²/s, ce qui les rend adaptées aux séparateurs de batteries haute température et haute fiabilité dans les applications de VE.

Par Application

Le segment électrique et électronique a dominé en 2024 avec près de 60 % de part de marché, soutenu par une large utilisation dans les condensateurs de puissance, les onduleurs, les convertisseurs et le blindage EMI. La croissance est venue de l’augmentation de la production d’électronique grand public et de l’expansion des systèmes renouvelables reliés au réseau. Les systèmes d’énergie solaire et éolienne ont également progressé car les films diélectriques ont amélioré la stabilité dans les électroniques de puissance utilisées dans les onduleurs et les unités de stockage. Les automobiles ont gagné en dynamisme alors que les plateformes de VE adoptaient des films diélectriques fins pour l’isolation des batteries et l’électronique embarquée. La demande a augmenté à mesure que les industries se tournaient vers des architectures compactes et à haute puissance.

- Par exemple, les condensateurs à film utilisant un diélectrique en polypropylène sont couramment appliqués dans les unités de condensateurs de moteur AC ou les alimentations à découpage, où le faible facteur de dissipation (aussi bas que 0,5×10⁻⁴ à 1 kHz pour les films PP) assure une perte d’énergie minimale et une fiabilité stable à long terme.

Par Utilisation Finale

L’électronique a occupé la position dominante en 2024 avec environ 57 % de part de marché grâce à une forte adoption dans les semi-conducteurs, les dispositifs de protection de circuit et les unités de gestion de l’énergie. Les fabricants ont préféré des films diélectriques avancés pour améliorer le contrôle thermique et prolonger la durée de vie des appareils dans les assemblages électroniques à haute densité. L’utilisation finale dans l’automobile a rapidement augmenté car les VE nécessitaient une meilleure isolation, une résistance diélectrique plus élevée et des composants légers pour améliorer la sécurité des batteries. Le passage à la mobilité intelligente et aux intérieurs numériques a poussé à une consommation accrue. L’expansion du marché s’est poursuivie alors que les utilisateurs finaux recherchaient des matériaux offrant une stabilité sous des charges de tension variables.

Principaux Facteurs de Croissance

Forte Demande des Électroniques de Puissance

La croissance reste forte alors que les fabricants d’électroniques de puissance étendent l’utilisation des films diélectriques plastiques dans les condensateurs, les onduleurs et les convertisseurs. De nombreux systèmes nécessitent des films minces, stables et résistants à la chaleur pour supporter des niveaux de tension plus élevés et des conceptions compactes. Les réseaux d’énergie renouvelable, les chargeurs de VE et les entraînements industriels utilisent de grands volumes de films en polypropylène et PET car ces matériaux maintiennent les pertes de puissance faibles. L’installation croissante d’onduleurs solaires et de convertisseurs d’éoliennes pousse à une demande accrue sur les marchés mondiaux. De nombreuses usines modernisent également leur équipement pour améliorer l’efficacité énergétique. Ces conditions créent une croissance stable et à long terme pour les films diélectriques utilisés dans les systèmes électriques à forte charge.

- Par exemple, Schneider Electric est un acteur mondial majeur dans les solutions d’automatisation industrielle et de gestion de l’énergie qui utilise des composants standards comme les condensateurs à film dans ses produits.

Adoption croissante dans les véhicules électriques

Les véhicules électriques augmentent le besoin de films qui soutiennent l’isolation des batteries, l’électronique embarquée et les unités de contrôle de puissance. De nombreux fabricants de VE préfèrent les films en polypropylène et PEN en raison de leur forte résistance diélectrique et de leur performance stable sous la chaleur. Des ventes de VE plus élevées augmentent la consommation dans les modules de batterie, les convertisseurs DC-DC et les onduleurs de traction. Les gouvernements encouragent l’adoption des VE avec des incitations, ce qui augmente les volumes de production en Asie, en Europe et en Amérique du Nord. Les constructeurs automobiles se tournent également vers des composants plus légers pour améliorer l’autonomie, ce qui entraîne une utilisation constante de films diélectriques fins. Cette tendance maintient la demande croissante à travers les grandes chaînes d’approvisionnement mondiales de VE.

- Par exemple, les films en polypropylène (PP), en particulier le polypropylène biorienté (BOPP), sont le matériau standard pour les condensateurs à film commercial en raison de leurs excellentes propriétés diélectriques, de leur faible coût et de leurs capacités de gestion de courant élevées. Ils sont largement utilisés dans l’électronique de puissance, y compris les onduleurs de traction des VE.

Croissance dans l’électronique grand public et industrielle

Les gadgets grand public, les appareils intelligents et les systèmes d’automatisation industrielle utilisent des films diélectriques dans de nombreux éléments de circuit. De nombreux appareils fonctionnent à des densités de puissance plus élevées, ce qui augmente le besoin d’une isolation sûre et de couches diélectriques stables. Les films PET et PPS gagnent en popularité car ces matériaux soutiennent des composants miniaturisés sans perte de performance. Les usines élargissent également l’utilisation des systèmes de contrôle électronique pour la robotique et l’automatisation des processus, ce qui augmente la demande de condensateurs longue durée et de couches protectrices. À mesure que la production électronique se développe en Asie, les fournisseurs de films augmentent leur capacité pour répondre à la demande régionale. Cette adoption large et constante renforce l’expansion du marché.

Tendances clés & Opportunités

Passage vers des films haute température et haute tension

Une tendance claire est le passage vers des matériaux qui tolèrent des charges de chaleur et de tension plus élevées. Les concepteurs ont besoin de films fins qui fonctionnent bien dans des appareils compacts et à haute puissance. Les films PPS, PVDF et PEN suscitent de l’intérêt car ces matériaux soutiennent les nouveaux systèmes énergétiques, les batteries de VE et les entraînements industriels. De nombreuses entreprises explorent des mélanges de polymères améliorés pour une meilleure résistance au vieillissement et un comportement diélectrique stable. Ce changement crée des opportunités pour les fournisseurs qui introduisent des formulations avancées pour les circuits critiques, les onduleurs renouvelables et les unités de puissance aérospatiales.

- Par exemple, des chercheurs développant un film composite de Poly(fluorure de vinylidène) (PVDF) avec un polymère matriciel ont atteint une densité d’énergie déchargée de 11,42 J/cm³ à 100 °C sous un champ appliqué de 425 MV/m avec une efficacité de stockage d’énergie élevée (≈ 75,8%).

Opportunités dans l’expansion des énergies renouvelables

Les installations solaires et éoliennes croissent chaque année, générant une forte demande pour les films diélectriques utilisés dans les onduleurs, les convertisseurs connectés au réseau et les circuits de protection. De nombreux nouveaux systèmes renouvelables fonctionnent à des niveaux de tension plus élevés, ce qui nécessite des films de polypropylène et PET de haute qualité. Les pays investissent dans des systèmes de stockage et des micro-réseaux, qui nécessitent plus de condensateurs et de composants isolés. Cette transition ouvre de fortes opportunités pour les fournisseurs capables de fournir des matériaux avec une longue durée de vie et de faibles pertes d’énergie dans des environnements extérieurs ou à haute température. Le passage à l’énergie propre continue de créer de nouveaux cas d’utilisation pour les polymères diélectriques avancés.

- Par exemple, les condensateurs à film polypropylène WIMA utilisés dans les convertisseurs d’éoliennes supportent des tensions allant jusqu’à 1 500 V DC et offrent des facteurs de dissipation faibles (~0,5×10⁻⁴ à 1 kHz), garantissant une perte d’énergie minimale et une haute efficacité.

Principaux Défis

Volatilité des Prix des Matières Premières

Les coûts fluctuants du polypropylène, du PET et des polymères spéciaux exercent une pression sur les producteurs. De nombreux fournisseurs dépendent des matières premières pétrochimiques, qui subissent des variations de prix liées aux marchés du pétrole brut et aux perturbations de l’approvisionnement. Ces changements affaiblissent les marges et affectent la planification à long terme des fabricants. De nombreuses entreprises tentent de réduire les risques grâce à des contrats d’approvisionnement ou en augmentant le contenu recyclé, mais les limites de qualité restreignent souvent ces options. Cette volatilité reste un défi majeur pour une production et une tarification stables.

Limites Techniques dans des Conditions Extrêmes

Certains films diélectriques rencontrent encore des limites de performance sous forte chaleur, pics de tension élevés ou stress mécanique sévère. De nombreux dispositifs avancés nécessitent des matériaux qui conservent leur force diélectrique sans dégradation. Dans les véhicules électriques, les onduleurs et les entraînements industriels lourds, ces limites peuvent restreindre la liberté de conception. Les producteurs investissent dans de nouveaux polymères, mais les cycles de développement prennent du temps et nécessitent des tests intensifs. Ce défi ralentit l’adoption de films haute performance dans les systèmes les plus exigeants et crée des barrières pour une mise à l’échelle rapide.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait environ 28% de part en 2024, soutenue par une forte demande en électronique de puissance, véhicules électriques et automatisation industrielle. La région bénéficie de mises à niveau régulières des infrastructures de réseau et d’investissements croissants dans les systèmes d’énergie renouvelable, ce qui augmente l’utilisation des films diélectriques dans les onduleurs et convertisseurs. L’adoption des véhicules électriques continue d’augmenter aux États-Unis et au Canada, augmentant la demande de matériaux pour l’isolation des batteries et l’électronique embarquée. De nombreux fabricants locaux étendent également l’utilisation de films polymères avancés dans les systèmes aérospatiaux et de défense. Cette base industrielle large maintient l’Amérique du Nord comme un marché stable et bien établi.

Europe

L’Europe représentait près de 26% de part en 2024, motivée par des réglementations strictes en matière d’efficacité énergétique et une forte production de véhicules électriques en Allemagne, France et au Royaume-Uni. La région progresse rapidement vers les objectifs d’énergie renouvelable, ce qui augmente l’utilisation des films diélectriques dans les éoliennes, les onduleurs solaires et les convertisseurs raccordés au réseau. Les fabricants d’électronique préfèrent les films PPS, PEN et PVDF haute performance en raison de leur forte tolérance à la chaleur requise dans les conceptions de circuits compacts. La croissance provient également de l’automatisation croissante dans les usines industrielles. L’accent mis par l’Europe sur la technologie propre et la mobilité électrique continue de renforcer la demande du marché.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché des films diélectriques plastiques en 2024 avec environ 39% de part, grâce à une forte fabrication électronique en Chine, Corée du Sud, Japon et dans les pôles émergents d’Asie du Sud-Est. De nombreuses chaînes d’approvisionnement mondiales de véhicules électriques opèrent dans cette région, ce qui augmente la demande de films diélectriques utilisés dans les batteries, les unités de contrôle de puissance et les convertisseurs. L’expansion des installations solaires et éoliennes stimule également la consommation dans les condensateurs haute tension et les systèmes d’onduleurs. Les producteurs régionaux augmentent rapidement leur capacité pour répondre à la demande croissante nationale et à l’exportation. Cet écosystème industriel solide assure une expansion rapide et soutenue du marché.

Amérique Latine

L’Amérique latine détenait environ 4 % de part en 2024, soutenue par une croissance modérée dans l’automatisation industrielle, l’électronique automobile et les projets renouvelables. Le Brésil et le Mexique dominent la demande en raison de la production croissante de composants électroniques et de la pénétration stable du marché des véhicules électriques. L’adoption de l’énergie solaire se développe dans toute la région, augmentant le besoin de films diélectriques utilisés dans les onduleurs et les unités de conditionnement de puissance. Bien que la capacité de fabrication reste limitée, les importations d’Asie et d’Amérique du Nord répondent à la plupart de la demande. L’expansion du marché reste progressive mais stable alors que les pays poussent pour des politiques énergétiques plus propres et la modernisation des systèmes industriels.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique a capturé environ 3 % de part en 2024, stimulé par l’adoption précoce des énergies renouvelables et l’augmentation des investissements dans la modernisation des réseaux électriques. Les pays du Golfe étendent les installations solaires, augmentant le besoin de films diélectriques dans les systèmes d’onduleurs et de contrôle. La croissance industrielle aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud soutient une demande stable pour les matériaux d’isolation électrique. La région voit également un intérêt croissant pour l’infrastructure des véhicules électriques, ce qui augmentera la consommation à long terme. Bien que l’adoption reste faible par rapport à d’autres régions, l’amélioration des programmes énergétiques crée des opportunités émergentes.

Segmentation du marché :

Par produit

Par application

- Électrique & Électronique

- Automobiles

- Systèmes d’énergie solaire & éolienne

Par utilisation finale

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des films diélectriques en plastique est façonné par des acteurs majeurs tels que Jindal Films, Bolloré Group, Ganapathy Industries, Mitsubishi Chemical Corp., COVEME S.p.A., Steiner GmbH & Co. KG, SABIC, Dupont Teijin Films U.S. Ltd. Partnership, Tervakoski Film et Jindal Poly Films Ltd. Ces entreprises rivalisent grâce à l’ingénierie avancée des matériaux, à l’amélioration de la résistance diélectrique et aux solutions de films haute température utilisées dans les condensateurs, les unités de puissance des véhicules électriques et les onduleurs d’énergie renouvelable. De nombreuses entreprises leaders étendent leur fabrication en Asie pour desservir de grandes chaînes d’approvisionnement en électronique et en automobile, tandis que d’autres renforcent leurs portefeuilles avec des mélanges de polymères spécialisés pour les secteurs industriels. Les partenariats stratégiques avec les producteurs de condensateurs, les fabricants d’onduleurs et les fournisseurs de batteries pour véhicules électriques aident à sécuriser des contrats à long terme. La durabilité s’élève également comme un levier concurrentiel, les fabricants améliorant la recyclabilité et réduisant les pertes d’énergie dans les matériaux diélectriques de nouvelle génération.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Jindal Films

- Groupe Bolloré

- Ganapathy Industries

- Mitsubishi Chemical Corp.

- COVEME S.p.A.

- Steiner GmbH & Co. KG

- SABIC

- Dupont Teijin Films U.S. Ltd. Partnership

- Tervakoski Film

- Jindal Poly Films Ltd.

Développements récents

- En septembre 2025, le Groupe Bolloré (Bolloré Innovative Thin Films / Bolloré ITF) a mis en avant dans ses rapports d’entreprise (résultats S1-2025) et ses pages produits l’activité continue dans les films diélectriques ultra-minces pour condensateurs et emballages ; Bolloré ITF continue de positionner son activité Films Diélectriques (capacité / exportations notées sur le site de l’entreprise ~20 000 t/an de production citées sur les pages du groupe/produit). Les résultats du groupe pour le S1 2025 ont été publiés le 17 septembre 2025.

- En mai 2025, Jindal (groupe Jindal Poly / Jindal Films) a annoncé l’acquisition d’Enerlite (un fabricant de films d’encapsulation solaire) pour étendre ses capacités dans le domaine solaire/film ; l’accord a été rapporté par la presse spécialisée le 6 mai 2025.

- En décembre 2024, Tervakoski Film : a introduit son film de condensateur en polypropylène ECU dans un bulletin d’entreprise de 2024, conçu comme un film de condensateur de nouvelle génération avec une endurance électrique et une stabilité améliorées pour les applications industrielles et d’électronique de puissance.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Application, Utilisation finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande augmentera à mesure que l’électronique de puissance adoptera des conceptions à haute tension.

- L’expansion des véhicules électriques augmentera l’utilisation de films diélectriques avancés dans les batteries et les onduleurs.

- Les projets d’énergie renouvelable augmenteront la consommation de films dans les systèmes connectés au réseau.

- L’électronique miniaturisée stimulera le développement de films plus fins et plus stables.

- Les fabricants investiront davantage dans des matériaux à haute température et haute fréquence.

- Les objectifs de durabilité pousseront à l’adoption de films polymères recyclables et à faibles pertes.

- Les fournisseurs mondiaux augmenteront leur capacité de production en Asie pour répondre à la demande croissante.

- L’automatisation et la modernisation industrielle soutiendront l’utilisation à long terme des condensateurs.

- De nouveaux mélanges de polymères répondront aux lacunes de performance dans les applications en conditions extrêmes.

- Les transitions énergétiques régionales créeront de nouvelles opportunités de croissance sur les marchés émergents.