نظرة عامة على السوق

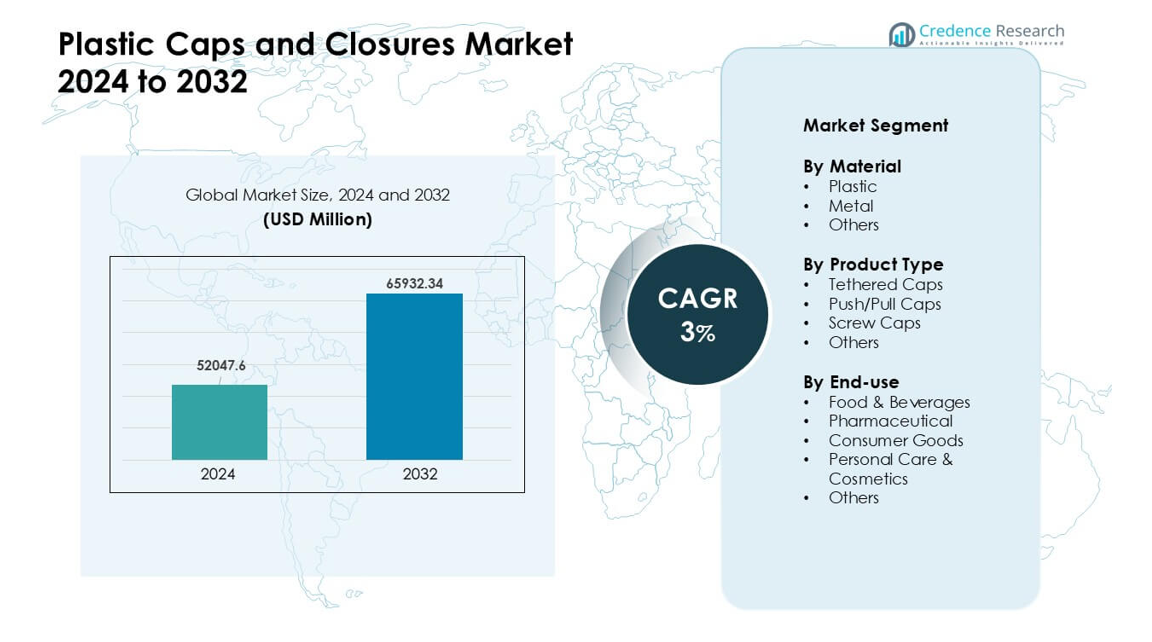

تم تقييم سوق الأغطية البلاستيكية والإغلاق بقيمة 52047.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 65932.34 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 3% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأغطية البلاستيكية والإغلاق 2024 |

52047.6 مليون دولار أمريكي |

| سوق الأغطية البلاستيكية والإغلاق، معدل النمو السنوي المركب |

3% |

| حجم سوق الأغطية البلاستيكية والإغلاق 2032 |

65932.34 مليون دولار أمريكي |

يتشكل سوق الأغطية البلاستيكية والإغلاق بواسطة اللاعبين الرئيسيين مثل مجموعة أبتار، سيلجان هولدينجز، أمكور، جوالا كلوجرز، بيريكاب، يونايتد كابس، نيبون كلوجرز، مولد-رايت بلاستيك، أنظمة الإغلاق الدولية، وO.Berk. تتنافس هذه الشركات من خلال تكنولوجيا التشكيل المتقدمة، التصاميم الخفيفة الوزن، والاستخدام المتزايد للمواد القابلة لإعادة التدوير. يركز العديد من المنتجين أيضًا على حلول ضد العبث والتوزيع لتلبية احتياجات السلامة والراحة عبر قطاعات المشروبات، الأغذية، والصيدلة. قادت منطقة آسيا والمحيط الهادئ السوق العالمية في عام 2024 بحصة حوالي 39%، مدعومة بطلب قوي على السلع الاستهلاكية السريعة، إنتاج الزجاجات على نطاق واسع، والتوسع السريع لمصنعي التغليف المحليين.

رؤى السوق

- وصل سوق الأغطية البلاستيكية والإغلاق إلى 52047.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 65932.34 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 3%.

• يرتفع الطلب بسبب الاستخدام القوي في المشروبات، الأغذية، العناية الشخصية، والصيدلة، مع احتفاظ الأغطية اللولبية بأكبر حصة بسبب التوافق الواسع والتكلفة المنخفضة.

• تشكل التصاميم الخفيفة الوزن، الأغطية المتصلة، والمحتوى المعاد تدويره بشكل أكبر الاتجاهات الرئيسية مع تحول العلامات التجارية نحو حلول التغليف المستدامة.

• تظل المنافسة شديدة بين مجموعة أبتار، سيلجان، أمكور، جوالا كلوجرز، بيريكاب، يونايتد كابس، ونيبون كلوجرز، مع التركيز على خطوط التشكيل الأسرع وتنسيقات ضد العبث.

• تقود منطقة آسيا والمحيط الهادئ بحصة حوالي 39%، تليها أمريكا الشمالية بنسبة تقارب 32% وأوروبا بنسبة حوالي 27%، بينما يظل قطاع المشروبات مسيطرًا عبر جميع المناطق بسبب ارتفاع استهلاك زجاجات PET.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب المادة

احتفظ البلاستيك بالحصة المسيطرة في عام 2024 بحوالي 82% من سوق الأغطية البلاستيكية والإغلاق. فضلت العلامات التجارية البلاستيك بسبب التكلفة المنخفضة، الوزن الخفيف، وقوة الإغلاق القوية. كما استخدمت شركات المشروبات والأغذية المعبأة البلاستيك لأن المادة تدعم الإنتاج السريع والإغلاق المحكم. شهدت المعادن والمواد الأخرى استخدامًا محدودًا في السلع الفاخرة والمنتجات التي تحتاج إلى حماية حاجز أعلى. استمر الطلب المتزايد على التغليف القابل لإعادة التدوير والخفيف الوزن في دفع البلاستيك إلى الأمام في التطبيقات السوقية الشاملة عبر سلاسل التوريد العالمية.

- على سبيل المثال، تُعرف شركة بيري جلوبال، وهي شركة تصنيع رئيسية في مجال التغليف، بجهودها في الاستدامة وتركيزها على “التخفيف” من خلال تقليل كمية البلاستيك المستخدمة في المنتجات لتقليل الأثر البيئي ووزن النقل. هذه الممارسة العامة هي اتجاه قياسي في الصناعة.

حسب نوع المنتج

تصدرت الأغطية اللولبية هذا القطاع في عام 2024 بحصة تقارب 61%. بقيت هذه الأغطية في المقدمة لأنها توفر إغلاقًا آمنًا وسهولة في الاستخدام وتوافقًا واسعًا عبر الزجاجات في الأغذية والمشروبات والعناية الشخصية والسلع المنزلية. فضلت العلامات التجارية الأغطية اللولبية بسبب منعها القوي للتسرب وتكلفة إنتاجها الفعالة. نمت الأغطية المربوطة والدفع/السحب مع زيادة الطلب على الراحة والدعم التنظيمي لتصاميم الأغطية المرفقة. كما ساعدت الأشكال الجديدة والميزات التي تكشف عن العبث في توسيع خيارات المنتجات للمستخدمين ذوي الحجم الكبير.

- على سبيل المثال، وفقًا لتحليل عام 2024 من موردور إنتليجنس، شكلت الأغطية اللولبية 65.56% من سوق الأغطية البلاستيكية العالمية حسب نوع المنتج في ذلك العام، مما يبرز هيمنتها في خطوط التعبئة عالية السرعة.

حسب الاستخدام النهائي

سيطرت الأغذية والمشروبات على الاستخدام النهائي في عام 2024 بحصة حوالي 46%. اعتمدت الشركات في هذا القطاع على أغطية آمنة وصحية لحماية السوائل والصلصات ومنتجات الألبان والمنتجات الجاهزة للشرب. دفع الاستخدام المتزايد لزجاجات PET وHDPE الطلب على الأغطية البلاستيكية الموثوقة مع تصميمات سهلة الفتح وإعادة الإغلاق. تبنت الصناعات الدوائية والعناية الشخصية أغطية بميزات أمان وجرعات أعلى، بينما استخدمت السلع الاستهلاكية الأغطية لتلبية احتياجات التعبئة العامة. حافظ النمو في المشروبات المعبأة وزيادة الوعي بالنظافة على الأغذية والمشروبات في الصدارة.

محركات النمو الرئيسية

توسع الطلب على الأغذية والمشروبات المعبأة

يظل استهلاك الأغذية والمشروبات المعبأة المتزايد محركًا رئيسيًا للنمو في سوق الأغطية البلاستيكية. تحتاج العلامات التجارية إلى أغطية آمنة ومقاومة للتسرب للمياه والمشروبات الغازية والعصائر والصلصات ومنتجات الألبان. كما يعزز الارتفاع في المنتجات الجاهزة للشرب الطلب على الأغطية البلاستيكية الخفيفة التي تدعم خطوط التعبئة السريعة. تدفع زيادة السكان في المناطق الحضرية والاعتماد الأكبر على الأغذية المريحة الشركات المصنعة لاعتماد أنظمة إغلاق متينة تحافظ على الطزاجة أثناء النقل. يستمر استهلاك زجاجات PET في الارتفاع عالميًا، مما يعزز الحاجة إلى أغطية بلاستيكية فعالة من حيث التكلفة. زاد الطلب القوي على النظافة بعد الأحداث الصحية العالمية من تشجيع الشركات على تحسين جودة الأغطية في جميع فئات السوق الشامل.

- على سبيل المثال، أبرز تقرير صناعي لعام 2024 أن قطاع المشروبات الذي يغطي المياه المعبأة والعصائر والمشروبات غير الغازية يظل أكبر استخدام نهائي للأغطية البلاستيكية، مما يبرز كيف تدفع المشروبات المعبأة الطلب على الأغطية عالميًا.

التحول نحو التغليف الخفيف والفعال من حيث التكلفة

تركز الشركات المصنعة بشكل كبير على التغليف الخفيف لخفض استخدام المواد وتقليل تكاليف النقل وتقليل العبء البيئي. تدعم الأغطية البلاستيكية هذا التحول لأنها توفر القوة مع استخدام أقل للراتنج مقارنة بالأغطية المعدنية. كما تعتمد العلامات التجارية الأغطية الخفيفة لتحسين درجات الاستدامة وتلبية التوقعات التنظيمية لتقليل نفايات التغليف. تنتج تقنيات التشكيل المتقدمة الآن أغطية أرق ولكن أقوى تحافظ على معايير السلامة. تختار شركات السلع الاستهلاكية ذات الحجم الكبير الأغطية الخفيفة لإدارة تكاليف التشغيل دون المساس بسلامة المنتج. يدفع هذا التحول التوسع المستمر في السوق حيث يسعى المنتجون إلى حلول تغليف مرنة وفعالة من حيث الطاقة تساعد في حماية الهوامش.

- على سبيل المثال، يتم الآن تصنيع بعض الأغطية البلاستيكية باستخدام تقنيات التشكيل بالضغط المتقدمة التي تحقق زمن دورة سريع يبلغ 1.44 ثانية لكل غطاء — مما يتيح إنتاجية عالية جدًا مع الحفاظ على دقة الأبعاد وسلامة الختم.

الزيادة في تبني ميزات الراحة والسلامة

يزداد الطلب على الأغطية التي تحسن من راحة المستخدم وسلامته، بما في ذلك الأشرطة التي تظهر العبث، والتصاميم المقاومة للأطفال، والتنسيقات القابلة لإعادة الإغلاق. تعتمد قطاعات الأغذية والمشروبات والعناية الشخصية على مثل هذه الميزات لتعزيز ثقة المستهلك وزيادة قيمة العلامة التجارية. كما تدفع اللوائح التي تتطلب تحسين السلامة في الأدوية والمواد الكيميائية المنزلية المصنعين نحو تنسيقات إغلاق متقدمة. تدعم الأغطية سهلة الفتح المستهلكين الذين يعانون من قيود في الحركة وتزيد من الرضا في التطبيقات السوقية الشاملة. يضيف النمو في التجارة الإلكترونية ضغطًا من أجل أنظمة إغلاق أقوى تتحمل ضغوط النقل. هذه الاحتياجات مجتمعة تسرع التحول نحو تصميمات إغلاق متخصصة تقدم وظائف إضافية وتحمي سلامة المنتج.

الاتجاهات والفرص الرئيسية

توسع تصميمات الإغلاق المربوطة والمستدامة

تكتسب الأغطية المربوطة اعتمادًا سريعًا حيث تشجع اللوائح العالمية على تنسيقات الأغطية المرفقة لتقليل النفايات. يفتح هذا الاتجاه فرصة قوية للمصنعين لإعادة تصميم الإغلاقات مع تحسين متانة المفصلات، والمواد المرنة، وأنظمة الفتح السهلة للمستخدم. العديد من العلامات التجارية للمشروبات تتحول بالفعل إلى الحلول المربوطة لتحقيق أهداف الاستدامة وتعزيز دائرية التغليف. يزداد استخدام الراتنج المعاد تدويره في الإغلاقات، مدفوعًا بالتزامات الشركات وطلب المستهلكين على التغليف الصديق للبيئة. كما توسع الابتكارات في البوليمرات الحيوية خيارات المواد. تضع هذه العوامل تقنيات الإغلاق المستدامة كفرصة رئيسية للتوسع السوقي على المدى الطويل.

- على سبيل المثال، بموجب توجيه الاتحاد الأوروبي للمواد البلاستيكية ذات الاستخدام الواحد الذي دخل حيز التنفيذ في يوليو 2024، يجب أن تحتوي جميع زجاجات المشروبات البلاستيكية حتى ثلاثة لترات على أغطية تبقى ملتصقة بالحاوية مما يدفع الشركات في جميع أنحاء أوروبا لتحويل خطوط منتجات الأغطية اللولبية الحالية إلى تنسيقات الأغطية المربوطة.

نمو تطبيقات الإغلاق الفاخرة والمتخصصة

تخلق منتجات العناية الشخصية الفاخرة ومستحضرات التجميل ومنتجات العافية طلبًا على الإغلاقات عالية الجودة ذات التشطيبات الفريدة، والملمس الناعم، والتوزيع الدقيق. يوفر هذا الاتجاه فرصًا قوية للعلامات التجارية للتميز من خلال الجماليات والأداء. كما يعزز النمو في المشروبات الصحية والمكملات الغذائية والمشروبات المتخصصة الاهتمام بالإغلاقات التي تحسن التحكم في الجرعة أو تعزز نضارة المنتج. تظهر الأغطية الذكية مع مؤشرات النضارة، والمصادقة الرقمية، أو وظائف التوزيع الدقيق كفرص متخصصة. مع تحول تفضيلات المستهلك نحو تجارب فاخرة وتغليف مضمون السلامة، توسع الشركات استثمارات البحث والتطوير لتطوير حلول الإغلاق من الجيل التالي.

- على سبيل المثال، يستكشف عدد متزايد من الأبحاث “البوليمرات القابلة لإعادة التدوير كيميائيًا” لتغليف الأغذية والمشروبات. على سبيل المثال، حدد مشروع حديث في معلومات البوليمر بوليمرًا يمكن استعادة مونومره بنسبة 95% بعد الاستخدام، مما يشير إلى إمكانيات مستقبلية لإغلاق دائري بالكامل وعالي الأداء.

التحديات الرئيسية

الضغط التنظيمي المتزايد على نفايات البلاستيك

تخلق اللوائح التي تستهدف البلاستيك المستخدم لمرة واحدة تحديات كبيرة لمصنعي الإغلاق. تفرض عدة مناطق قيودًا أو معايير إعادة التدوير أو تفويضات للأغطية المرفقة. يجب على المنتجين إعادة تصميم الأغطية لتلبية الامتثال مع الحفاظ على التكاليف في متناول الصناعات ذات الحجم الكبير. يزيد الانتقال إلى المواد المعاد تدويرها أو الحيوية من التعقيد لأن توفر الإمدادات والخصائص الميكانيكية تختلف بشكل كبير. يجب على العلامات التجارية أيضًا موازنة احتياجات الاستدامة مع متطلبات الأداء مثل قوة الإغلاق، ومقاومة العبث، والتوافق مع خطوط التعبئة. تزيد هذه الضغوط من التكاليف التشغيلية وتتطلب تغييرات تصميم مستمرة.

تقلب أسعار الراتنج واضطرابات سلسلة التوريد

تعتمد الأغطية البلاستيكية بشكل كبير على راتنجات البولي بروبيلين والبولي إيثيلين، التي تواجه تقلبات سعرية متكررة بسبب التغيرات في أسواق النفط الخام. تؤدي الزيادات المفاجئة إلى زيادة تكاليف الإنتاج للمصنعين الذين يعملون بهوامش ضيقة. يمكن أن تؤدي اضطرابات سلسلة التوريد إلى تأخير توفر المواد الخام وتؤثر على استقرار الإنتاج، خاصة بالنسبة لمصنعي المشروبات والسلع الاستهلاكية الكبرى. يجب على الشركات الحفاظ على مخزونات كبيرة أو تنويع المصادر، مما يزيد من الضغط المالي. تحد هذه التقلبات في التكاليف أيضًا من الالتزامات السعرية طويلة الأجل، مما يجعل التخطيط صعبًا لكل من الموردين والصناعات النهائية.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على حوالي 32% من حصة سوق الأغطية البلاستيكية في عام 2024. جاء الطلب القوي من العلامات التجارية للمشروبات والعناية المنزلية والأدوية التي اعتمدت حلولًا خفيفة الوزن ومقاومة للعبث. استفادت المنطقة من الأتمتة العالية والمعايير الجودة الصارمة وترقيات التعبئة المستمرة عبر منتجات السلع الاستهلاكية. ظل النمو مدعومًا بزيادة استهلاك المياه المعبأة والاستخدام الأوسع للأغطية المقاومة للأطفال في القطاعات المنظمة. دفعت أهداف الاستدامة المحولات الكبرى إلى توسيع الأغطية المعتمدة على PCR وأنظمة المواد الأحادية. ساعدت هذه التحولات أمريكا الشمالية في الحفاظ على موقع قوي مع خلق زخم مستمر لأشكال الإغلاق المتقدمة.

أوروبا

شكلت أوروبا حوالي 27% من الحصة في عام 2024 بسبب التفويضات الصارمة لإعادة التدوير والتبني السريع للأغطية المربوطة عبر تغليف المشروبات. استثمر المنتجون الإقليميون في خطوط التشكيل عالية الدقة لدعم التوحيد والسلامة والامتثال للاقتصاد الدائري. زاد الطلب في فئات مستحضرات التجميل والعناية الشخصية والأغذية المتخصصة حيث قامت العلامات التجارية بترقية التعبئة لتحسين الجرعة وراحة المستهلك. شجع الدعم القوي من توجيهات البلاستيك في الاتحاد الأوروبي على دمج محتوى معاد تدويره أعلى. قادت أوروبا الغربية النمو، بينما أظهرت أوروبا الوسطى والشرقية تبنيًا متزايدًا مع توسع التجزئة وزيادة اختراق العلامات الخاصة عبر نطاقات منتجات أوسع.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على سوق الأغطية البلاستيكية والختامات بحصة حوالي 39% في عام 2024. دعم التوسع السريع في صناعات المشروبات والأدوية والأغذية المعلبة الإنتاج واسع النطاق للختامات في الصين والهند وإندونيسيا وفيتنام. زاد المصنعون من إنتاج الأغطية القلابة واللولبية وأغطية التوزيع لتلبية الطلب المتزايد من المستهلكين في المناطق الحضرية. قاد الاستثمار القوي في السلع الاستهلاكية سريعة الحركة والتجارة الإلكترونية إلى زيادة استهلاك زجاجات PET وحاويات HDPE. كما تبنى اللاعبون الإقليميون تصاميم خفيفة الوزن وفعالة من حيث التكلفة لتحسين الهوامش. عزز التركيز المتزايد على القابلية لإعادة التدوير ومعايير الجودة المطورة من مكانة آسيا والمحيط الهادئ الرائدة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة تقارب 6% في عام 2024، مدعومة بالنمو المستقر في المشروبات المعبأة ومنظفات المنازل والسلع الشخصية. قادت البرازيل والمكسيك الطلب حيث وسع المحولون المحليون إمدادات الختامات ذات التكلفة الفعالة للعلامات التجارية السائدة. زاد اعتماد الأشكال المقاومة للعبث وأشكال التوزيع بسبب احتياجات السلامة وتوقعات المستهلكين المتزايدة. حسنت الترقيات الإقليمية في التغليف من المتانة والتوافق مع حاويات PET وHDPE. ارتفعت زخم السوق بشكل أكبر مع زيادة اعتماد قطاعات الأغذية والأدوية على أنظمة الختامات الموحدة. ساعد التعافي الاقتصادي في البلدان الرئيسية على استقرار الطلب عبر التطبيقات الرئيسية.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بحصة قريبة من 5% في عام 2024. جاء النمو من توسع عمليات تعبئة المشروبات، وزيادة استخدام المياه المعبأة، وزيادة الطلب على تغليف السلع الاستهلاكية سريعة الحركة بأسعار معقولة. تبنت دول الخليج تقنيات التشكيل المتقدمة، بينما ركزت الأسواق الأفريقية على الختامات الفعالة من حيث التكلفة والمتينة. عزز التحضر استهلاك منتجات العناية الشخصية ومنظفات المنازل، مما دعم استخدام الختامات بشكل أوسع. حسنت الاستثمارات في التصنيع المحلي من استقرار الإمدادات، مما قلل من الاعتماد على الواردات. عزز التبني التدريجي للتصاميم الخفيفة الوزن والمقاومة للعبث من وجود السوق عبر خطوط المنتجات الفاخرة والعامة.

تقسيمات السوق:

حسب المادة

حسب نوع المنتج

- أغطية مربوطة

- أغطية دفع/سحب

- أغطية لولبية

- أخرى

حسب الاستخدام النهائي

- الأغذية والمشروبات

- الأدوية

- السلع الاستهلاكية

- العناية الشخصية ومستحضرات التجميل

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يظهر سوق الأغطية البلاستيكية والمغلقات منافسة قوية بقيادة لاعبين عالميين مثل مجموعة أبتار، UNITED CAPS، شركة Silgan Holdings Inc.، Nippon Closures Co., Ltd.، شركة O.Berk، Guala Closures S.p.A، Closure Systems International، Amcor Plc، Mold-Rite Plastics، وBERICAP Holding GmbH. توسع هذه الشركات نطاقها من خلال تحسينات منتظمة للمنتجات، وتصاميم خفيفة الوزن ذكية، وأنظمة إغلاق أفضل للعلامات التجارية في مجالات الأغذية والمشروبات والعناية الشخصية. يستثمر العديد من المنتجين في خطوط قولبة عالية السرعة ودرجات راتنج قابلة لإعادة التدوير لتلبية الطلب المتزايد على التعبئة المستدامة. تساعد عمليات الاندماج الاستراتيجية وتوسعات المصانع الإقليمية وتصاميم الإغلاق المخصصة اللاعبين على تعزيز علاقاتهم مع العملاء. يدفع التحول نحو الأغطية المربوطة، الذي تقوده القواعد المشددة في أوروبا وآسيا، المصنعين إلى تسريع برامج الابتكار. يدعم الاستخدام المتزايد للقوالب الدقيقة والفحوصات الرقمية للجودة الميزة التنافسية في التطبيقات ذات الحجم الكبير.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- مجموعة أبتار (الولايات المتحدة)

- يونايتد كابس (لوكسمبورغ)

- سيلجان هولدينجز إنك. (الولايات المتحدة)

- شركة نيبون كلوجرز المحدودة (اليابان)

- شركة أو.برك، ذ.م.م (الولايات المتحدة)

- جوالا كلوجرز س.ب.أ (إيطاليا)

- كلوجر سيستمز إنترناشيونال، إنك. (الولايات المتحدة)

- أمكور بي إل سي (أستراليا)

- مولد-رايت بلاستيك، ذ.م.م (الولايات المتحدة)

- بيريكاب هولدينج جي إم بي إتش (ألمانيا)

التطورات الأخيرة

- في نوفمبر 2025، شاركت يونايتد كابس لأول مرة في معرض بروباك إندونيسيا 2025، مما يمثل دفعة استراتيجية لتعزيز وجودها في جنوب شرق آسيا وتوسيع العلاقات مع العملاء/الشركاء الإقليميين.

- في سبتمبر 2025، قدمت أبتار كلوجرز في معرض درينكتك 2025 جيلًا جديدًا من أغطية المشروبات الرياضية القابلة لإعادة التدوير والتي تظهر العبث. تم تصميم الأغطية المعروضة (نيكست، روكيت، بالانس) لتحسين تجربة المستخدم، وتحسين إمكانية إعادة التدوير، والامتثال للوائح البلاستيك.

- في يونيو 2025، عرضت يونايتد كابس أغطية جديدة عالية الأداء في معرض بروباك آسيا 2025 (بانكوك). من بينها: غطاء رياضي مربوط 29/25 إس-سبرينج II وغطاء تغذية الرضع 127 سيف-تي المصمم للسلامة والراحة والتغليف المستدام.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا يعتمد على المواد، نوع المنتج، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل سوات، واتجاهات السوق الحالية، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب مع توسع العلامات التجارية للمشروبات والعناية الشخصية في استخدام التغليف.

- ستحظى الأغطية القابلة لإعادة التدوير والمصنوعة من مادة واحدة بتبني أوسع عبر المناطق.

- ستصبح الأغطية المربوطة معيارًا بسبب تشديد قواعد الاستدامة.

- سترتفع الأغطية الذكية وأغطية الجرعات المحسنة في قطاعات الأدوية والفاخرة.

- ستقلل التصاميم الخفيفة الوزن من استخدام المواد وتخفض تكاليف الإنتاج.

- ستشكل خطوط التشكيل الآلية وعالية السرعة كفاءة الإنتاج.

- سيقوم اللاعبون الإقليميون بتوسيع القدرة لتقليل الاعتماد على الواردات.

- سيزيد نمو تغليف التجارة الإلكترونية من الطلب على الأغطية الآمنة.

- ستتبنى العلامات التجارية المزيد من الأشكال التي تظهر العبث لتحسين سلامة المنتج.

- ستدفع أهداف الاقتصاد الدائري المصنعين لزيادة دمج المحتوى المعاد تدويره.