نظرة عامة على السوق

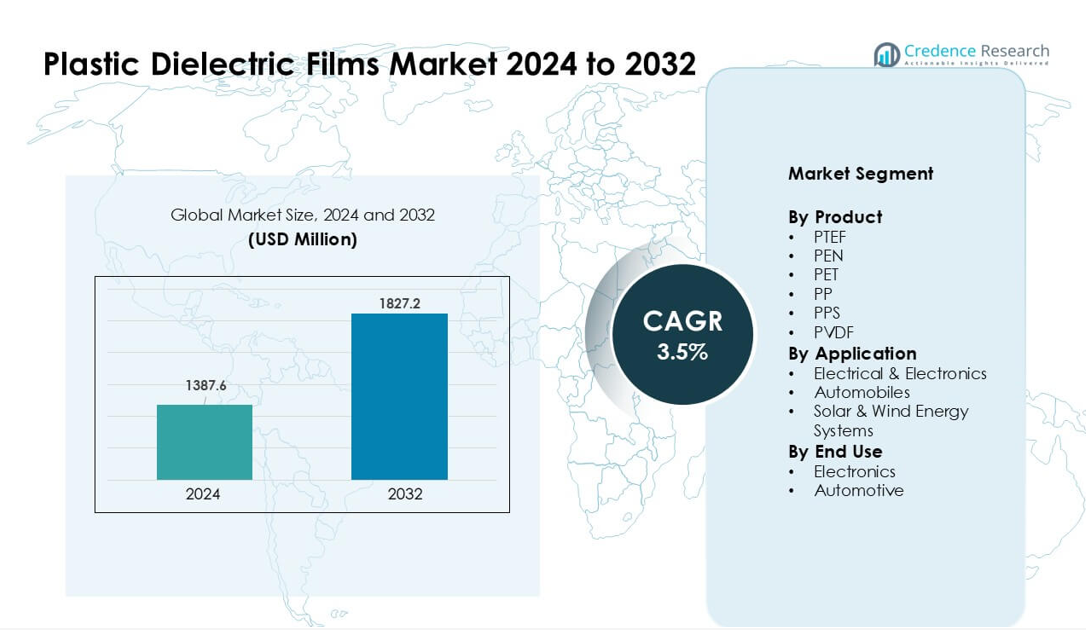

تم تقييم سوق الأفلام العازلة البلاستيكية بقيمة 1387.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1827.2 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 3.5٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأفلام العازلة البلاستيكية 2024 |

1387.6 مليون دولار أمريكي |

| سوق الأفلام العازلة البلاستيكية، معدل النمو السنوي المركب |

3.5% |

| حجم سوق الأفلام العازلة البلاستيكية 2032 |

1827.2 مليون دولار أمريكي |

يتم تحفيز سوق الأفلام العازلة البلاستيكية من قبل اللاعبين الرئيسيين مثل Jindal Films، مجموعة Bolloré، صناعات Ganapathy، شركة Mitsubishi Chemical Corp.، COVEME S.p.A.، Steiner GmbH & Co. KG، SABIC، شراكة Dupont Teijin Films U.S. Ltd.، Tervakoski Film، وJindal Poly Films Ltd. تتنافس هذه الشركات من خلال الهندسة البوليمرية المتقدمة، الأداء العازل القوي، وزيادة القدرة الإنتاجية لتطبيقات الإلكترونيات الكهربائية، أنظمة السيارات الكهربائية، والطاقة المتجددة. بقيت منطقة آسيا والمحيط الهادئ المنطقة الرائدة في عام 2024 بحصة تبلغ حوالي 39%، مدعومة بقاعدتها القوية لتصنيع الإلكترونيات، وزيادة إنتاج السيارات الكهربائية، والنمو السريع في تركيب الطاقة الشمسية والرياح.

رؤى السوق

- وصل سوق الأفلام العازلة البلاستيكية إلى تقييم قوي بقيمة 1387.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بثبات ليصل إلى 1827.2 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب صحي يبلغ 3.5%، مدعومًا بزيادة الطلب عبر الإلكترونيات، السيارات، والأنظمة المتجددة.

- يرتفع الطلب بسبب الاستخدام القوي في المكثفات، المحولات، العاكسات، ووحدات الطاقة للسيارات الكهربائية، حيث تحتل أفلام البولي بروبيلين الحصة الأكبر بسبب قوتها العازلة العالية وفقدانها المنخفض.

- تسلط الاتجاهات الضوء على زيادة اعتماد أفلام PEN، PPS، وPVDF ذات درجات الحرارة العالية، مدفوعة بالإلكترونيات المدمجة، الشبكات المتجددة، والتوسع السريع لمنصات السيارات الكهربائية عالميًا.

- تظل المنافسة شديدة بين اللاعبين الرئيسيين الذين يركزون على الهندسة البوليمرية المتقدمة؛ حيث يقوم العديد بتوسيع قدراتهم في آسيا مع تقديم أفلام متخصصة للاستخدامات الصناعية ذات الموثوقية العالية.

- تصدرت منطقة آسيا والمحيط الهادئ السوق بحصة تبلغ حوالي 39%، بينما تبعتها أمريكا الشمالية وأوروبا؛ حيث احتلت التطبيقات الكهربائية والإلكترونية الحصة الأكبر من القطاعات بسبب الاستخدام الواسع في أنظمة إدارة الطاقة وتحويل الطاقة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب المنتج

قادت PP قطاع المنتجات في عام 2024 بحصة حوالي 38% بسبب الطلب القوي على المكثفات وأنظمة العزل. قدمت أفلام البولي بروبيلين قوة عازلة عالية، وعوامل فقدان منخفضة، ومقاومة قوية للحرارة، مما دعم استخدامها الواسع في الإلكترونيات الاستهلاكية والمعدات الصناعية. نمت أفلام PET وPEN مع حاجة صانعي الأجهزة إلى استقرار حراري أفضل لتصاميم الدوائر المدمجة. شهدت أفلام PVDF وPPS زيادة في الجذب في البطاريات عالية الأداء والمركبات الكهربائية. ظل نمو السوق مستقرًا مع تبني المصنعين لأفلام البوليمر الخفيفة الوزن لتحسين كفاءة الطاقة وتقليل وزن النظام.

- على سبيل المثال، أظهرت الأبحاث الحديثة حول بولي فينيلين سلفيد (PPS) أن الأغشية PPS ذات التبلور فوق 60% تعرض معاملات انتشار أيونات الليثيوم في حدود 10⁻⁷ إلى 10⁻⁸ سم²/ث، مما يجعلها مناسبة لفواصل البطاريات ذات الموثوقية العالية ودرجات الحرارة المرتفعة في تطبيقات المركبات الكهربائية.

حسب التطبيق

سيطرت الكهرباء والإلكترونيات على هذا القطاع في عام 2024 بحصة تقارب 60%، مدعومة بالاستخدام الواسع في المكثفات الكهربائية، والمحولات، والمبدلات، وحماية التداخل الكهرومغناطيسي. جاء النمو من زيادة إنتاج الإلكترونيات الاستهلاكية وتوسع الأنظمة المتجددة المرتبطة بالشبكة. تقدمت أنظمة الطاقة الشمسية والرياح أيضًا لأن الأفلام العازلة حسنت الاستقرار في الإلكترونيات المستخدمة في المحولات ووحدات التخزين. اكتسبت السيارات زخمًا حيث اعتمدت منصات المركبات الكهربائية أفلام عازلة رقيقة لعزل البطاريات والإلكترونيات الداخلية. زاد الطلب مع تحول الصناعات نحو هياكل مدمجة وعالية الطاقة.

- على سبيل المثال، تُستخدم المكثفات الفيلمية التي تستخدم عازل البولي بروبيلين بشكل شائع في وحدات مكثفات تشغيل محركات التيار المتردد أو إمدادات الطاقة ذات الوضع المحول، حيث يضمن عامل التبديد المنخفض (بقدر 0.5×10⁻⁴ عند 1 كيلوهرتز لأفلام PP) فقدان طاقة ضئيل وموثوقية طويلة الأمد مستقرة.

حسب الاستخدام النهائي

احتلت الإلكترونيات المركز المهيمن في عام 2024 بحصة حوالي 57% بسبب التبني القوي في أشباه الموصلات، وأجهزة حماية الدوائر، ووحدات إدارة الطاقة. فضل المصنعون الأفلام العازلة المتقدمة لتحسين التحكم الحراري وإطالة عمر الجهاز في التجميعات الإلكترونية عالية الكثافة. نما الاستخدام النهائي في السيارات بسرعة حيث تطلبت المركبات الكهربائية تحسين العزل، وقوة عازلة أعلى، ومكونات خفيفة الوزن لتعزيز سلامة البطارية. دفع التحول نحو التنقل الذكي والديكورات الداخلية الرقمية استهلاكًا أكبر. استمر توسع السوق مع سعي المستخدمين النهائيين إلى مواد توفر الاستقرار تحت أحمال الجهد المتغيرة.

محركات النمو الرئيسية

الطلب العالي من الإلكترونيات الكهربائية

يظل النمو قويًا مع توسع صانعي الإلكترونيات الكهربائية في استخدام الأفلام العازلة البلاستيكية في المكثفات والمحولات والمبدلات. تحتاج العديد من الأنظمة إلى أفلام رقيقة ومستقرة ومقاومة للحرارة لدعم مستويات الجهد الأعلى والتصميمات المدمجة. تستخدم شبكات الطاقة المتجددة، وشواحن المركبات الكهربائية، والمحركات الصناعية كميات كبيرة من أفلام البولي بروبيلين وPET لأن هذه المواد تحافظ على فقدان الطاقة منخفضًا. يدفع تركيب محولات الطاقة الشمسية ومحولات توربينات الرياح المتزايد الطلب العالي عبر الأسواق العالمية. كما تقوم العديد من المصانع بتحديث المعدات لتحسين كفاءة الطاقة. تخلق هذه الظروف نموًا ثابتًا وطويل الأمد للأفلام العازلة المستخدمة في الأنظمة الكهربائية ذات الأحمال العالية.

- على سبيل المثال، تعد شركة شنايدر إلكتريك لاعبًا عالميًا رئيسيًا في حلول الأتمتة الصناعية وإدارة الطاقة التي تستخدم مكونات قياسية مثل المكثفات الفيلمية في منتجاتها.

الاعتماد المتزايد في المركبات الكهربائية

تزيد المركبات الكهربائية من الحاجة إلى الأفلام التي تدعم عزل البطاريات والإلكترونيات المدمجة ووحدات التحكم في الطاقة. يفضل العديد من مصنعي المركبات الكهربائية أفلام البولي بروبيلين و PEN بسبب قوتها العازلة القوية وأدائها المستقر تحت الحرارة. ترفع مبيعات المركبات الكهربائية الأعلى استهلاكها في وحدات البطاريات، ومحولات DC-DC، ومحولات الجر. تشجع الحكومات على اعتماد المركبات الكهربائية من خلال الحوافز، مما يزيد من حجم الإنتاج عبر آسيا وأوروبا وأمريكا الشمالية. كما يتجه صانعو السيارات نحو مكونات أخف لتحسين المدى، مما يدفع إلى استخدام ثابت للأفلام العازلة الرقيقة. يحافظ هذا الاتجاه على نمو الطلب من خلال سلاسل التوريد العالمية الكبيرة للمركبات الكهربائية.

- على سبيل المثال، تعتبر أفلام البولي بروبيلين (PP)، وخاصة البولي بروبيلين الموجه ثنائي المحور (BOPP)، المادة القياسية للمكثفات الفيلمية التجارية بسبب خصائصها العازلة الممتازة وتكلفتها المنخفضة وقدرتها العالية على التعامل مع التيار. تُستخدم على نطاق واسع في الإلكترونيات القوية، بما في ذلك محولات الجر للمركبات الكهربائية.

النمو في الإلكترونيات الاستهلاكية والصناعية

تستخدم الأجهزة الاستهلاكية والأجهزة الذكية وأنظمة الأتمتة الصناعية الأفلام العازلة في العديد من عناصر الدوائر. تعمل العديد من الأجهزة بكثافات طاقة أعلى، مما يزيد من الحاجة إلى العزل الآمن والطبقات العازلة المستقرة. تكتسب أفلام PET و PPS زخماً لأن هذه المواد تدعم المكونات المصغرة دون فقدان الأداء. كما توسع المصانع استخدام أنظمة التحكم الإلكترونية للروبوتات وأتمتة العمليات، مما يزيد من الطلب على المكثفات طويلة العمر والطبقات الواقية. مع نمو إنتاج الإلكترونيات في آسيا، يزيد موردو الأفلام من قدرتهم لتلبية الطلب الإقليمي. يعزز هذا التبني الواسع والمستقر توسيع السوق.

الاتجاهات والفرص الرئيسية

التحول نحو الأفلام ذات درجات الحرارة العالية والجهد العالي

هناك اتجاه واضح نحو المواد التي تتحمل درجات حرارة أعلى وأحمال جهد أقوى. يحتاج المصممون إلى أفلام رقيقة تعمل بشكل جيد في الأجهزة المدمجة ذات الطاقة العالية. تكتسب أفلام PPS و PVDF و PEN اهتمامًا لأن هذه المواد تدعم أنظمة الطاقة الجديدة، وبطاريات المركبات الكهربائية، والمحركات الصناعية. تستكشف العديد من الشركات تحسين مزائج البوليمر لمقاومة الشيخوخة بشكل أفضل وسلوك عازل مستقر. يخلق هذا التحول فرصًا للموردين الذين يقدمون تركيبات متقدمة للدوائر الحرجة، ومحولات الطاقة المتجددة، ووحدات الطاقة الفضائية.

- على سبيل المثال، حقق الباحثون الذين يطورون فيلمًا مركبًا من بولي (فلوريد الفينيلدين) (PVDF) مع بوليمر مصفوفة كثافة طاقة مفرغة تبلغ 11.42 جول/سم³ عند 100 درجة مئوية تحت مجال مطبق يبلغ 425 ميجا فولت/متر بجانب كفاءة تخزين طاقة عالية (≈ 75.8%).

الفرص في توسع الطاقة المتجددة

تنمو منشآت الطاقة الشمسية والرياح كل عام، مما يدفع الطلب الكبير على الأفلام العازلة المستخدمة في المحولات، ومحولات الربط بالشبكة، ودوائر الحماية. تعمل العديد من الأنظمة المتجددة الجديدة عند مستويات جهد أعلى، مما يتطلب أفلام بولي بروبيلين و PET عالية الجودة. تستثمر الدول في أنظمة التخزين والشبكات الصغيرة، التي تحتاج إلى المزيد من المكثفات والمكونات المعزولة. يفتح هذا الانتقال فرصًا قوية للموردين القادرين على تقديم مواد ذات عمر خدمة طويل وخسائر طاقة منخفضة في البيئات الخارجية أو ذات درجات الحرارة العالية. يستمر التحول إلى الطاقة النظيفة في خلق حالات استخدام جديدة للبوليمرات العازلة المتقدمة.

- على سبيل المثال، تتعامل مكثفات الأفلام البولي بروبيلين WIMA المستخدمة في محولات توربينات الرياح مع فولتية تصل إلى 1,500 فولت DC وتوفر عوامل تبديد منخفضة (~0.5×10⁻⁴ عند 1 كيلوهرتز)، مما يضمن الحد الأدنى من فقدان الطاقة وكفاءة عالية.

التحديات الرئيسية

تقلب أسعار المواد الخام

تضيف تكاليف البولي بروبيلين وPET والبوليمرات الخاصة المتقلبة ضغطًا على المنتجين. يعتمد العديد من الموردين على المواد الخام البتروكيميائية، التي تواجه تقلبات في الأسعار مرتبطة بأسواق النفط الخام واضطرابات الإمداد. هذه التغيرات تضعف الهوامش وتؤثر على التخطيط طويل الأجل للمصنعين. تحاول العديد من الشركات تقليل المخاطر من خلال عقود التوريد أو بتوسيع محتوى المواد المعاد تدويرها، لكن حدود الجودة غالبًا ما تقيد هذه الخيارات. يظل هذا التقلب تحديًا كبيرًا للإنتاج المستقر والتسعير.

الحدود التقنية في الظروف القاسية

تواجه بعض أفلام العازل حدودًا في الأداء تحت الحرارة العالية أو ارتفاعات الفولتية القوية أو الإجهاد الميكانيكي الشديد. تحتاج العديد من الأجهزة المتقدمة إلى مواد تحافظ على قوة العازل دون تدهور. في المركبات الكهربائية والمحولات ومحركات الصناعة الثقيلة، يمكن أن تقيد هذه الحدود حرية التصميم. يستثمر المنتجون في بوليمرات جديدة، لكن دورات التطوير تستغرق وقتًا وتتطلب اختبارات مكثفة. هذا التحدي يبطئ تبني الأفلام عالية الأداء في الأنظمة الأكثر تطلبًا ويخلق حواجز أمام التوسع السريع.

التحليل الإقليمي

أمريكا الشمالية

احتلت أمريكا الشمالية حوالي 28% من الحصة في عام 2024، مدعومة بطلب قوي من الإلكترونيات القوية والمركبات الكهربائية والأتمتة الصناعية. تستفيد المنطقة من ترقيات مستمرة في بنية الشبكة التحتية وزيادة الاستثمار في أنظمة الطاقة المتجددة، مما يزيد من استخدام أفلام العازل في المحولات والمبدلات. يستمر تبني المركبات الكهربائية في الارتفاع عبر الولايات المتحدة وكندا، مما يرفع الطلب على المواد لعزل البطاريات والإلكترونيات الداخلية. كما توسع العديد من المصنعين المحليين استخدام الأفلام البوليمرية المتقدمة في أنظمة الطيران والدفاع. هذه القاعدة الصناعية الواسعة تبقي أمريكا الشمالية سوقًا مستقرًا وراسخًا.

أوروبا

استحوذت أوروبا على حوالي 26% من الحصة في عام 2024، مدفوعة بلوائح كفاءة الطاقة الصارمة والإنتاج القوي للمركبات الكهربائية عبر ألمانيا وفرنسا والمملكة المتحدة. تتقدم المنطقة بسرعة نحو أهداف الطاقة المتجددة، مما يزيد من استخدام أفلام العازل في توربينات الرياح ومحولات الطاقة الشمسية والمبدلات المرتبطة بالشبكة. يفضل صانعو الإلكترونيات أفلام PPS وPEN وPVDF عالية الأداء نظرًا لتحملها القوي للحرارة المطلوبة في تصميمات الدوائر المدمجة. يأتي النمو أيضًا من زيادة الأتمتة في المصانع الصناعية. يستمر تركيز أوروبا على التكنولوجيا النظيفة والتنقل الكهربائي في تعزيز الطلب في السوق.

آسيا والمحيط الهادئ

تصدرت منطقة آسيا والمحيط الهادئ سوق أفلام العازل البلاستيكية في عام 2024 بحصة حوالي 39%، مدفوعة بتصنيع الإلكترونيات القوي في الصين وكوريا الجنوبية واليابان والمراكز الناشئة في جنوب شرق آسيا. تعمل العديد من سلاسل التوريد العالمية للمركبات الكهربائية في هذه المنطقة، مما يزيد من الطلب على أفلام العازل المستخدمة في البطاريات ووحدات التحكم في الطاقة والمبدلات. كما تعزز التوسعات في منشآت الطاقة الشمسية والرياح استهلاك المكثفات عالية الفولتية وأنظمة المحولات. يقوم المنتجون الإقليميون بتوسيع الطاقة الإنتاجية بسرعة لتلبية الطلب المحلي والتصدير المتزايد. يضمن هذا النظام الصناعي القوي توسع السوق السريع والمستدام.

أمريكا اللاتينية

أمريكا اللاتينية استحوذت على حوالي 4% من الحصة في عام 2024، مدعومة بالنمو المعتدل في الأتمتة الصناعية، والإلكترونيات في السيارات، والمشاريع المتجددة. تقود البرازيل والمكسيك الطلب بسبب زيادة إنتاج المكونات الإلكترونية وتغلغل سوق السيارات الكهربائية بشكل ثابت. ينمو اعتماد الطاقة الشمسية في جميع أنحاء المنطقة، مما يعزز الحاجة إلى الأفلام العازلة المستخدمة في المحولات ووحدات تكييف الطاقة. على الرغم من أن القدرة التصنيعية لا تزال محدودة، إلا أن الواردات من آسيا وأمريكا الشمالية تلبي معظم الطلب. يظل التوسع في السوق تدريجيًا ولكنه ثابت مع دفع الدول نحو سياسات الطاقة النظيفة وتحديث الأنظمة الصناعية.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على حوالي 3% من الحصة في عام 2024، مدفوعًا بالتبني المبكر للطاقة المتجددة وزيادة الاستثمار في تحديث شبكات الطاقة. توسع دول الخليج من تركيب الطاقة الشمسية، مما يزيد الحاجة إلى الأفلام العازلة في أنظمة المحولات والتحكم. يدعم النمو الصناعي في الإمارات العربية المتحدة، والمملكة العربية السعودية، وجنوب أفريقيا الطلب الثابت على مواد العزل الكهربائي. تشهد المنطقة أيضًا اهتمامًا متزايدًا بالبنية التحتية للسيارات الكهربائية، مما سيرفع الاستهلاك على المدى الطويل. على الرغم من أن التبني لا يزال منخفضًا مقارنة بالمناطق الأخرى، إلا أن تحسين برامج الطاقة يخلق فرصًا ناشئة.

تقسيمات السوق:

حسب المنتج

حسب التطبيق

- الكهرباء والإلكترونيات

- السيارات

- أنظمة الطاقة الشمسية والرياح

حسب الاستخدام النهائي

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل سوق الأفلام العازلة البلاستيكية من قبل اللاعبين الرئيسيين مثل Jindal Films، مجموعة Bolloré، Ganapathy Industries، Mitsubishi Chemical Corp.، COVEME S.p.A.، Steiner GmbH & Co. KG، SABIC، Dupont Teijin Films U.S. Ltd. Partnership، Tervakoski Film، وJindal Poly Films Ltd. تتنافس هذه الشركات من خلال هندسة المواد المتقدمة، وتحسين قوة العزل، وحلول الأفلام ذات درجات الحرارة العالية المستخدمة في المكثفات، ووحدات الطاقة للسيارات الكهربائية، ومحولات الطاقة المتجددة. تقوم العديد من الشركات الرائدة بتوسيع التصنيع في آسيا لخدمة سلاسل التوريد الكبيرة للإلكترونيات والسيارات، بينما يعزز آخرون محافظهم بمزائج البوليمرات الخاصة للقطاعات الصناعية. تساعد الشراكات الاستراتيجية مع منتجي المكثفات، وصانعي المحولات، وموردي بطاريات السيارات الكهربائية في تأمين العقود طويلة الأجل. كما يرتفع الاستدامة كرافعة تنافسية، حيث يحسن المصنعون من قابلية إعادة التدوير وتقليل فقدان الطاقة في المواد العازلة من الجيل التالي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Jindal Films

- مجموعة بولوريه

- صناعات غاناباثي

- شركة ميتسوبيشي للكيماويات

- COVEME S.p.A.

- Steiner GmbH & Co. KG

- سابك

- شراكة دوبونت تيجين للأفلام في الولايات المتحدة

- تيرفاكوسكي فيلم

- شركة جيندال بولي للأفلام المحدودة

التطورات الأخيرة

- في سبتمبر 2025، مجموعة بولوريه (Bolloré Innovative Thin Films / Bolloré ITF) تسلط تقارير بولوريه المؤسسية (نتائج النصف الأول من 2025) وصفحات المنتجات الضوء على النشاط المستمر في الأفلام العازلة فائقة الرقة للمكثفات والتغليف؛ تواصل بولوريه ITF تعزيز أعمالها في أفلام العزل (السعة / الصادرات المذكورة على موقع الشركة ~20,000 طن/سنة الإنتاج المذكور على صفحات المجموعة/المنتجات). تم نشر نتائج النصف الأول من 2025 للمجموعة في 17 سبتمبر 2025.

- في مايو 2025، أعلنت جيندال (مجموعة جيندال بولي / جيندال للأفلام) عن استحواذها على Enerlite (شركة تصنيع أفلام تغليف الطاقة الشمسية) لتوسيع قدراتها في مجال الطاقة الشمسية/الأفلام؛ تم الإبلاغ عن الصفقة من قبل الصحافة الصناعية في 6 مايو 2025.

- في ديسمبر 2024، تيرفاكوسكي فيلم: قدمت فيلم المكثف من البولي بروبيلين ECU في نشرة الشركة لعام 2024، مصممًا كفيلم مكثف من الجيل الجديد مع تحسين التحمل الكهربائي والاستقرار لتطبيقات الإلكترونيات الصناعية والطاقة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المنتج، التطبيق، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرائدين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب مع اعتماد الإلكترونيات القوية لتصاميم الجهد العالي.

- سيؤدي توسع السيارات الكهربائية إلى زيادة استخدام الأفلام العازلة المتقدمة في البطاريات والمحولات.

- ستزيد مشاريع الطاقة المتجددة من استهلاك الأفلام في الأنظمة المتصلة بالشبكة.

- ستقود الإلكترونيات المصغرة تطوير أفلام أرق وأكثر استقرارًا.

- سيستثمر المصنعون أكثر في المواد ذات درجات الحرارة العالية والتردد العالي.

- ستدفع أهداف الاستدامة إلى اعتماد أفلام البوليمر القابلة لإعادة التدوير والمنخفضة الفقد.

- سيوسع الموردون العالميون من سعة الإنتاج في آسيا لتلبية الطلب المتزايد.

- ستدعم الأتمتة والتحديث الصناعي الاستخدام طويل الأمد للمكثفات.

- ستعالج الخلطات البوليمرية الجديدة فجوات الأداء في التطبيقات ذات الظروف القاسية.

- ستخلق التحولات الإقليمية في الطاقة فرص نمو جديدة عبر الأسواق الناشئة.