Обзор рынка

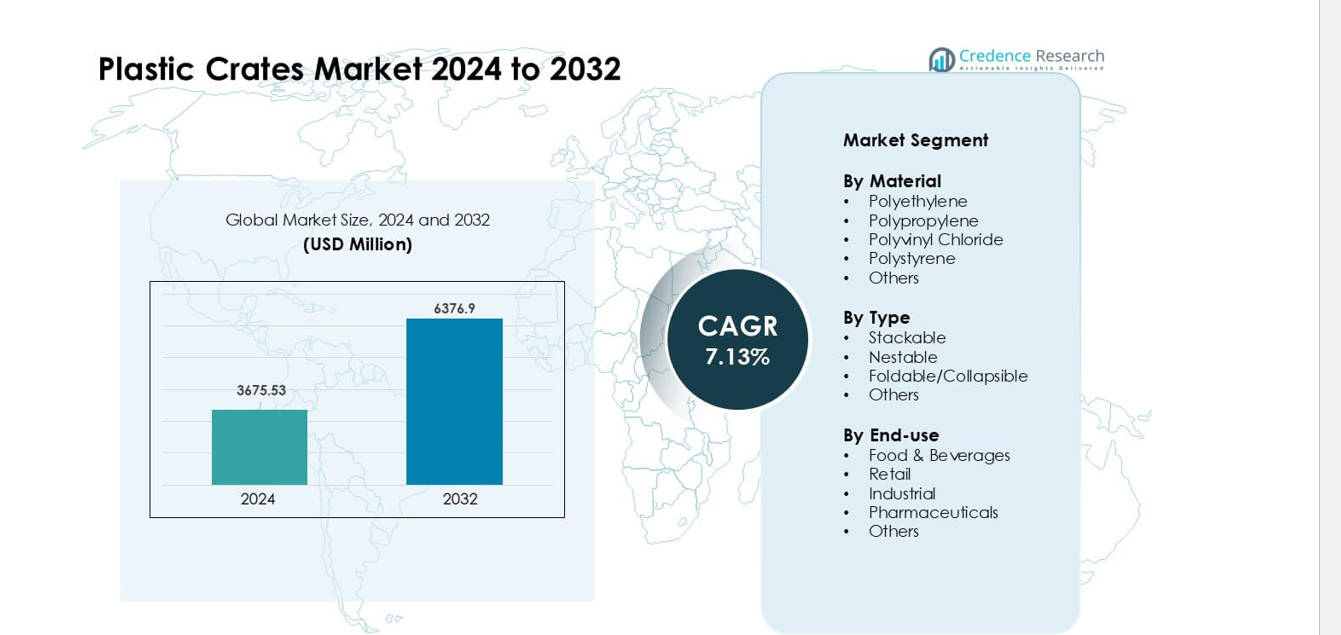

Рынок пластиковых ящиков был оценен в 3675,53 млн долларов США в 2024 году и, как ожидается, достигнет 6376,9 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 7,13 % в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка пластиковых ящиков 2024 |

3675,53 млн долларов США |

| Рынок пластиковых ящиков, CAGR |

7,13% |

| Размер рынка пластиковых ящиков 2032 |

6376,9 млн долларов США |

Рынок пластиковых ящиков формируется основными игроками, такими как Schoeller Allibert, Brambles Limited, Monoflo International, Rehrig Pacific Company, ENKO Plastics, Gamma-Wopla, TranPak, RPP Containers, Ribawood и Alfa Plastic Industry. Эти компании конкурируют за счет прочных конструкций ящиков, форматов, готовых к автоматизации, и растущего использования переработанных материалов. Многие поставщики также расширяют сети аренды и проката, чтобы поддерживать крупных розничных продавцов и дистрибьюторов продуктов питания. Азиатско-Тихоокеанский регион стал ведущим в 2024 году с долей около 36%, поддерживаемый сильным ростом в области распределения продуктов питания, расширением современного ритейла и увеличением использования многоразовой транспортной упаковки в логистических сетях.

Анализ рынка

- Рынок пластиковых ящиков достиг сильной оценки в 3675,53 млн долларов США в 2024 году и, как ожидается, будет стабильно расти на 9 млн долларов США к 2032 году с здоровым CAGR 7,13%, поддерживаемым растущим спросом на многоразовую и прочную транспортную упаковку в различных отраслях.

- Рост обусловлен быстрым расширением в области распределения продуктов питания, современного ритейла и электронной коммерции, где компании предпочитают ящики с длительным сроком службы, которые уменьшают повреждения, поддерживают гигиену и повышают эффективность логистики.

- Ключевые тенденции включают более широкое использование переработанных материалов, внедрение конструкций ящиков, удобных для автоматизации, и растущую интеграцию функций отслеживания, таких как RFID, для лучшего контроля циркуляции ящиков.

- Конкуренция усиливается, поскольку такие игроки, как Schoeller Allibert, Brambles Limited, Monoflo International и Rehrig Pacific улучшают прочность материалов, легкую инженерную конструкцию и услуги по объединению, в то время как давление на стоимость и проблемы с пластиковыми отходами выступают в качестве ограничений.

- Азиатско-Тихоокеанский регион занимал крупнейшую региональную долю около 36%, в то время как продукты питания и напитки лидировали по конечному спросу с долей примерно 39%, поддерживаемой сильным ростом цепочки поставок охлажденных продуктов и свежих продуктов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По материалу

Полиэтилен возглавил сегмент материалов в 2024 году с долей около 41%. Покупатели предпочитали полиэтилен, поскольку этот материал обеспечивает высокую прочность, устойчивость к растрескиванию и долгий срок службы при использовании в холодных цепях и на складах. Бренды продуктов питания и напитков приняли эти ящики для улучшения гигиены и уменьшения поломок при интенсивной обработке. Полипропилен вырос благодаря более широкому применению в розничной торговле и фармацевтическом распределении, в то время как ПВХ и полистирол использовались стабильно в нишевых упаковочных задачах. Спрос на все материалы увеличился, поскольку компании заменяли деревянные ящики на многоразовые пластиковые системы для снижения отходов и сокращения долгосрочных затрат.

- Например, IFCO Systems, крупный поставщик многоразовых пластиковых лотков, сообщает, что их RPC на основе полиэтилена остаются в обращении более 10 лет до утилизации, обеспечивая долгий срок службы при повторных операциях по поставке продуктов питания.

По типу

Штабелируемые ящики доминировали в сегменте типов в 2024 году с долей почти 44%. Логистические компании предпочитали штабелируемые модели, потому что они экономят место на полу, улучшают стабильность нагрузки и поддерживают более быстрое перемещение паллет. Эти ящики показали себя хорошо в дальних перевозках, где высокая прочность штабелирования снижает риски повреждений. Вложенные ящики расширились из-за увеличения потребности в эффективности обратной загрузки, в то время как складные единицы набрали популярность в городской доставке. Каждая форма получила выгоду от растущей автоматизации складов, что побудило поставщиков разрабатывать более прочные, совместимые с датчиками конструкции ящиков, оптимизирующие движение через автоматизированные системы хранения.

- Например, мировые анализы рынка пластиковых ящиков отмечают, что штабелируемые ящики из полиэтилена высокой плотности (HDPE) предпочитаются в холодных цепях поставок за их способность выдерживать частые загрузки/разгрузки и сопротивляться деформации под тяжелыми нагрузками.

По конечному использованию

Продукты питания и напитки занимали ведущую долю конечного использования в 2024 году с около 39%. Производители использовали пластиковые ящики для поддержания гигиены, поддержки обработки в холодных цепях и защиты свежих продуктов во время транспортировки. Розничные торговцы увеличили спрос на легкие ящики, подходящие для быстрой замены на полках, в то время как промышленные покупатели приняли тяжелые варианты для сборочных линий. Фармацевтическое использование выросло, так как компании искали решения для транспортировки без загрязнений. Рост поставок в электронной коммерции и усиленное внимание к многоразовой транспортной упаковке способствовали более широкому применению во всех группах конечного использования, укрепляя спрос на прочные и моющиеся системы ящиков.

Ключевые факторы роста

Рост спроса на многоразовую транспортную упаковку

Растущее внимание к многоразовым логистическим решениям стимулирует широкое применение пластиковых ящиков в цепочках поставок. Многие бренды переходят от дерева и картона к многоразовым ящикам, чтобы сократить отходы, снизить долгосрочные затраты и улучшить гигиену. Поставщики продуктов питания и напитков предпочитают эти ящики, потому что они защищают свежие продукты и поддерживают обработку в холодных цепях. Розничные торговцы увеличивают использование из-за более высоких потребностей в упаковке, готовой к размещению на полках, связанных с быстрыми циклами пополнения. Промышленные пользователи принимают тяжелые ящики для более безопасного перемещения деталей. Этот широкий толчок к многоразовым системам ускоряет рост рынка и укрепляет спрос на прочные, долговечные ящики.

- Например, IFCO SYSTEMS, глобальный поставщик многоразовых пластиковых контейнеров, поставляет свои RPC (Reusable Plastic Containers) поставщикам свежей продукции; эти контейнеры используются в циклах, продолжающихся более 10 лет, прежде чем они будут переработаны, что значительно снижает оборот ящиков по сравнению с одноразовой упаковкой.

Быстрое расширение электронной коммерции и современного ритейла

Рост электронной коммерции увеличивает потребность в стабильных, легких и штабелируемых транспортных единицах. Центры выполнения заказов используют пластиковые ящики для уменьшения поломок и ускорения комплектации заказов. Розничные сети предпочитают их для быстрой загрузки полок и улучшения потока инвентаря. Эти ящики также выдерживают повторное перемещение через автоматизированные сортировочные линии, что снижает время простоя. По мере роста моделей быстрой торговли и доставки в тот же день, спрос на прочные и многоразовые ящики увеличивается. Этот сдвиг помогает сократить отходы упаковки и поддерживает бесперебойные операции по доставке, создавая долгосрочный рост для поставщиков ящиков.

- Например, недавний отраслевой отчет подчеркивает, что рост электронной коммерции и онлайн-ритейла стал основным фактором, стимулирующим спрос на пластиковые ящики по всему миру, так как они обеспечивают лучшую защиту и обработку товаров в течение нескольких циклов транспортировки и хранения по сравнению с традиционной упаковкой.

Рост распределения по холодовой цепи и обработки свежих продуктов

Сети холодовой цепи расширяются из-за растущего спроса на свежие продукты, молочные продукты и мясо. Пластиковые ящики поддерживают этот сдвиг, так как они сохраняют прочность при низких температурах и устойчивы к влаге. Производители продуктов питания полагаются на них для защиты продукции во время хранения и транспортировки. Городские продуктовые сети используют вентилируемые ящики, чтобы дольше сохранять свежесть продукции. Медицинский и фармацевтический сектора также нуждаются в чистых и прочных ящиках для чувствительных товаров. Строгие гигиенические стандарты способствуют более широкому использованию моющихся и безопасных для дезинфекции конструкций ящиков. Эта тенденция поддерживает продолжение расширения рынка в цепях поставок с контролируемой температурой.

Ключевые тенденции и возможности

Переход к умной и автоматизированной обработке материалов

Автоматизированные склады нуждаются в прочных, совместимых с датчиками ящиках, которые плавно перемещаются через конвейеры и роботизированные системы. Производители разрабатывают основания и стенки ящиков в соответствии с потребностями автоматизации, что улучшает рабочий процесс и снижает операционные задержки. Умные инструменты отслеживания, такие как ящики с RFID и QR-кодами, набирают популярность, поскольку компании стремятся к лучшей видимости активов. Эти обновления помогают сократить потери и оптимизировать циклы ротации ящиков. Переход к цифровому управлению запасами и системам Industry 4.0 открывает долгосрочные возможности для продвинутых форматов ящиков, адаптированных для автоматизированных объектов.

- Например, недавняя разработка поставщика упаковочной логистики демонстрирует ящики, встроенные с RFID и IoT датчиками для отслеживания местоположения и циклов использования в реальном времени, что позволяет компаниям автоматически контролировать потоки ящиков, а не полагаться на ручной учет.

Рост использования устойчивых и переработанных пластиков

Все больше компаний стремятся к ящикам, изготовленным из переработанных смол, чтобы снизить воздействие на окружающую среду. Бренды и ритейлеры подталкивают поставщиков к увеличению содержания переработанных материалов, сохраняя при этом прочность и гигиенические стандарты. Правительства продвигают циркулярные системы, поддерживающие повторное использование и переработку транспортной упаковки. Инноваторы материалов разрабатывают более прочные переработанные смеси, сопоставимые по характеристикам с первичными смолами. Этот сдвиг помогает сократить углеродный след и поддерживает масштабную замену деревянной и одноразовой упаковки. Тенденция открывает значительную возможность для поставщиков, предлагающих экологически ориентированные линии ящиков.

- Например, в европейском секторе многоразовой упаковки ящики, изготовленные с использованием до 100% переработанного материала, якобы используются в системах замкнутого цикла, а затем снова перерабатываются в конце срока службы для производства новых ящиков, обеспечивая полное повторное использование материала.

Ключевые проблемы

Высокая начальная стоимость по сравнению с одноразовой упаковкой

Пластиковые ящики служат долго, однако многие мелкие покупатели сталкиваются с более высокими начальными затратами по сравнению с картоном или деревом. Это ограничивает внедрение среди компаний с ограниченными бюджетами или низкими объемами поставок. Некоторые пользователи избегают многоразовых ящиков из-за ограниченного пространства для хранения и слабой логистики возврата. Отсутствие систем восстановления ящиков приводит к потерям, что увеличивает операционные расходы. Эти факторы замедляют расширение на рынках, чувствительных к затратам. Рост зависит от улучшения сетей совместного использования, моделей аренды и общих логистических структур, которые снижают первоначальные барьеры затрат.

Экологическое давление на использование и утилизацию пластика

Проблемы с пластиковыми отходами побуждают регуляторов вводить строгие правила обращения с материалами. В некоторых регионах вводятся ограничения на использование первичного сырья, что увеличивает давление на соблюдение норм для поставщиков ящиков. Плохая инфраструктура переработки во многих странах усложняет задачи в конце срока службы. Покупатели беспокоятся об управлении отходами, когда ящики ломаются или теряют пригодность. Эти проблемы заставляют производителей использовать более чистые материалы, улучшать программы переработки и разрабатывать ящики для более длительного использования. Сильное давление в области устойчивого развития формирует рыночные стратегии и увеличивает потребность в системах ящиков, готовых к циклическому использованию.

Региональный анализ

Северная Америка

Северная Америка занимала около 28% доли в 2024 году благодаря активному внедрению многоразовой транспортной упаковки в цепочках поставок продуктов питания, напитков и розничной торговли. Расширение холодовой цепи для свежих продуктов и молочных изделий поддерживало более широкое использование долговечных, штабелируемых ящиков. Крупные розничные сети и центры электронной коммерции предпочитали пластиковые ящики для улучшения скорости обработки заказов и снижения повреждений продукции. Промышленные пользователи увеличили спрос на прочные конструкции, подходящие для автоматизированных складов. Правила устойчивого развития побуждали компании переходить с дерева на пластиковые ящики длительного использования. Эти факторы поддерживали Северную Америку как стабильный и зрелый рынок с постоянным спросом на замену.

Европа

Европа занимала почти 31% доли в 2024 году благодаря строгим стандартам гигиены и устойчивого развития в логистических сетях. Производители продуктов питания и сети продуктовых магазинов сильно полагались на многоразовые ящики для соблюдения норм безопасности и сокращения упаковочных отходов. Сильная инфраструктура переработки помогала поставщикам масштабировать ящики с переработанным содержимым без потери прочности или гигиенических характеристик. Автомобильный и промышленный секторы увеличили спрос на складные ящики для оптимизации складского пространства. Высокое внедрение систем совместного использования ящиков с поддержкой RFID улучшило отслеживание активов, что укрепило региональный спрос. Европа оставалась ведущим новатором в дизайне многоразовых ящиков и практиках циклической логистики.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидировал на мировом рынке с долей около 36% в 2024 году благодаря быстрому росту распределения продуктов питания, современной розничной торговли и электронной коммерции. Расширение сетей холодовой цепи увеличивало спрос на вентилируемые и изолированные ящики. Производственные центры использовали прочные многоразовые ящики для перемещения деталей и экспортной упаковки. Рост населения и увеличение городского потребления увеличивали потребность в транспортных системах с высоким объемом. Многие компании переходили на пластиковые ящики для замены дерева при обработке свежих продуктов. Растущие инвестиции в автоматизацию логистики и расширение складов поддерживали Азиатско-Тихоокеанский регион как самый быстрорастущий регион на рынке.

Латинская Америка

Латинская Америка заняла почти 8% доли в 2024 году, чему способствовала растущая модернизация сельского хозяйства и цепочек поставок продовольствия. Производители использовали пластиковые ящики для уменьшения потерь при транспортировке фруктов и овощей. Консолидация розничной торговли увеличила спрос на штабелируемые и вкладываемые конструкции, подходящие для централизованных распределительных центров. Экономический рост в ключевых странах побудил производителей внедрять многоразовые решения для обработки промышленных деталей. Ограниченная инфраструктура переработки замедлила использование ящиков с содержанием переработанных материалов, но создала возможности для моделей аренды и пуллинга. Регион показал стабильный рост по мере организации логистических сетей.

Ближний Восток и Африка

Ближний Восток и Африка заняли около 7% доли в 2024 году, при этом спрос рос в области распределения продуктов питания, промышленной логистики и фармацевтики. Расширение систем холодовой цепи для импорта свежих продуктов способствовало внедрению прочных ящиков. Розничные и оптовые рынки использовали пластиковые ящики для повышения эффективности обработки и уменьшения повреждений при транспортировке. Промышленные покупатели полагались на прочные ящики, подходящие для высокотемпературных условий. Ограниченные местные производственные мощности привели к увеличению импорта, но новые инвестиции укрепили региональные поставки. Рост оставался умеренным, обусловленным постепенной модернизацией логистики и повышенным вниманием к многоразовой транспортной упаковке.

Сегментация рынка:

По материалу

- Полиэтилен

- Полипропилен

- Поливинилхлорид

- Полистирол

- Другие

По типу

- Штабелируемые

- Вкладываемые

- Складные/разборные

- Другие

По конечному использованию

- Продукты питания и напитки

- Розничная торговля

- Промышленность

- Фармацевтика

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок пластиковых ящиков характеризуется сильной конкуренцией между глобальными и региональными игроками, которые сосредоточены на долговечности, инновациях в дизайне и многоразовых логистических решениях. Ведущие компании, такие как Schoeller Allibert, Brambles Limited, Monoflo International, Rehrig Pacific Company, ENKO Plastics, Gamma-Wopla, TranPak, RPP Containers, Ribawood и Alfa Plastic Industry, укрепляют свои позиции, предлагая системы штабелируемых, вкладываемых и складных ящиков, адаптированных для цепочек поставок продуктов питания, розничной торговли, промышленности и фармацевтики. Многие компании инвестируют в материалы с содержанием переработанных материалов и легкую инженерную конструкцию, чтобы удовлетворить растущие потребности в устойчивом развитии. Передовые процессы литья, интеграция RFID и конструкции ящиков, готовых к автоматизации, помогают игрокам удовлетворять современные требования складов. Партнерства с розничными торговцами и провайдерами пуллинга укрепляют долгосрочные доходы за счет моделей повторяющейся циркуляции ящиков.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Rehrig Pacific Company (США)

- Gamma-Wopla nv (Бельгия)

- Schoeller Allibert (Нидерланды)

- Alfa Plastic Industry L.L.C (ОАЭ)

- Monoflo International (США)

- Ribawood (Испания)

- Brambles Limited (Великобритания)

- TranPak Inc. (США)

- ENKO Plastics Ltd. (Болгария)

- RPP Containers (США)

Недавние разработки

- В мае 2025 года Gamma-Wopla nv (Бельгия) Gamma-Wopla и сестринская компания Smart-Flow Europe представили усовершенствованные многоразовые пластиковые грузовые контейнеры, включая штабелируемые и вкладываемые ящики и другие контейнеры, и расширили свой логистический центр на 40,000 м², чтобы удовлетворить растущий европейский спрос на автоматизированную, возвратную пластиковую упаковку.

- В апреле 2025 года Schoeller Allibert (Нидерланды) Schoeller Allibert в партнерстве с Tetra Pak объявили о новом транспортировочном ящике, изготовленном из переработанного полиацетата из использованных картонных упаковок для напитков, с целью замены более 50,000 ящиков в распределительном центре Tetra Pak в Лунде и позиционирования ящика как циркулярного, возвратного логистического решения.

- В марте 2025 года Rehrig Pacific Company (США) Rehrig Pacific продвигала свои многоразовые пластиковые контейнеры для розничной доставки, подчеркивая RPC, ящики, лотки и контейнеры, разработанные для снижения повреждений продукции, повышения производительности труда и поддержки более устойчивой логистики электронной коммерции.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе материала, типа, конечного использования и географии. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Перспективы на будущее

- Спрос на многоразовую логистическую упаковку будет расти по мере того, как цепочки поставок сосредотачиваются на сокращении отходов.

- Принятие ящиков, готовых к автоматизации, будет расти с расширением роботизированных складов.

- Переработанные и биологически основанные материалы будут набирать популярность по мере ужесточения правил устойчивости.

- Умные инструменты отслеживания, такие как RFID и QR-коды, будут шире использоваться в пуле ящиков.

- Распределение продуктов питания и напитков останется самым сильным сегментом конечного использования.

- Рост холодовой цепи увеличит спрос на вентилируемые и термостойкие конструкции ящиков.

- Розничные и электронные коммерческие сети увеличат использование легких, штабелируемых систем ящиков.

- Производители будут больше инвестировать в модульные и складные форматы ящиков для экономии пространства.

- Региональные игроки расширят производство, чтобы сократить зависимость от импорта и улучшить непрерывность поставок.

- Циркулярные логистические модели укрепятся, побуждая компании к разработке ящиков с длительным сроком службы и полностью перерабатываемых.