Vue d’ensemble du marché

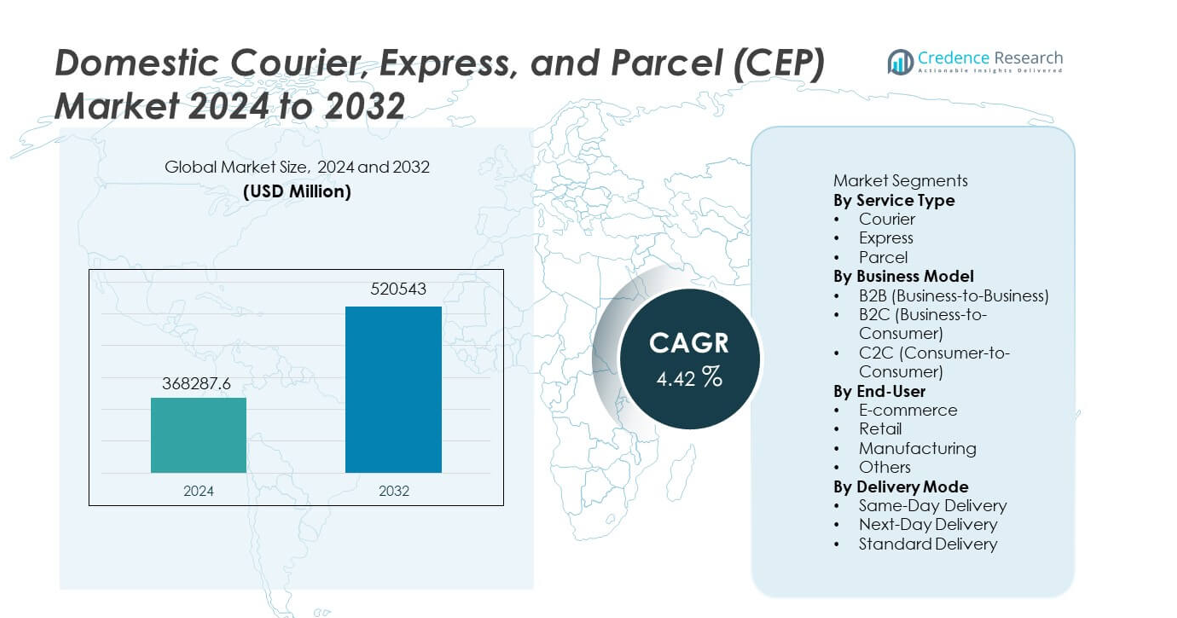

Le marché national des services de messagerie, express et colis (CEP) a atteint 368 287,6 millions USD en 2024 et devrait croître jusqu’à 520 543 millions USD d’ici 2032, enregistrant un TCAC de 4,42 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché national des services de messagerie, express et colis (CEP) 2024 |

368 287,6 millions USD |

| Marché national des services de messagerie, express et colis (CEP), TCAC |

4,42 % |

| Taille du marché national des services de messagerie, express et colis (CEP) 2032 |

520 543 millions USD |

Les principaux acteurs du marché national des services de messagerie, express et colis (CEP) incluent DHL, FedEx, UPS, USPS, Royal Mail, Japan Post, SF Express, YTO Express, Blue Dart Express et Aramex, tous se concentrant sur le renforcement de la livraison du dernier kilomètre, l’expansion des capacités de tri automatisé et l’amélioration des systèmes de suivi en temps réel pour répondre à l’augmentation des volumes de colis. Ces entreprises renforcent leur compétitivité grâce à des plateformes numériques, des options de livraison flexibles et des partenariats avec les principaux détaillants de commerce électronique. L’Asie-Pacifique mène le marché avec une part de 35 %, stimulée par une forte croissance du commerce de détail en ligne et une demande urbaine dense, tandis que l’Amérique du Nord et l’Europe suivent grâce à une infrastructure logistique avancée et une adoption élevée des services de livraison express.

Aperçus du marché

- Le marché national des CEP a atteint 368 287,6 millions USD en 2024 et croîtra à un TCAC de 4,42 % jusqu’en 2032.

- Les principaux moteurs incluent l’augmentation des volumes d’achats en ligne et la demande de livraisons à domicile plus rapides, avec le segment des colis en tête à 57 % en raison des envois fréquents de petits colis.

- Les principales tendances mettent en avant l’automatisation du tri, l’acheminement basé sur l’IA et les innovations de livraison sans contact, tandis que l’Asie-Pacifique détient la plus grande part régionale à 35 %, stimulée par une croissance rapide du commerce de détail numérique.

- L’activité concurrentielle s’intensifie alors que les principaux acteurs investissent dans l’infrastructure du dernier kilomètre, les flottes électriques et les plateformes de suivi numérique pour améliorer la fiabilité et l’efficacité.

- Les contraintes du marché incluent les coûts élevés de livraison du dernier kilomètre et les défis de capacité pendant les saisons de pointe, tandis que le segment B2C maintient sa domination avec une part de 62 %, soutenu par une forte pénétration du commerce électronique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de service

Le segment des colis domine cette catégorie avec une part de 57 %, stimulée par la croissance rapide des expéditions de commerce électronique, l’augmentation des livraisons à domicile et l’adoption croissante de modèles de vente au détail par abonnement. Les colis représentent le plus grand volume en raison des commandes fréquentes de petits colis dans les secteurs de la mode, de l’électronique, des soins personnels et des biens ménagers. Les services express suivent alors que les clients exigent des options de livraison plus rapides et une exécution le jour même. Les services de messagerie maintiennent une demande stable pour les documents commerciaux sensibles au temps et les livraisons de grande valeur. L’expansion de l’infrastructure du dernier kilomètre et les attentes croissantes des consommateurs en matière de rapidité et de fiabilité continuent de renforcer le leadership du segment des colis.

- Par exemple, DHL est un important fournisseur de logistique qui livre bien plus d’un milliard de colis par an, soutenu par un vaste réseau mondial d’installations opérationnelles et une flotte importante de véhicules pour la collecte et la livraison.

Par Modèle Commercial

Le segment B2C mène la catégorie des modèles commerciaux avec une part de 62 %, soutenu par une forte activité d’achat en ligne et une demande croissante pour des services de livraison à domicile rapides et abordables. Les détaillants comptent fortement sur les partenaires CEP pour gérer des expéditions à grand volume et multi-sites. Le segment B2B suit, stimulé par les chaînes d’approvisionnement industrielles, la distribution de pièces détachées et la logistique inter-entreprises. Le segment C2C croît régulièrement avec une utilisation accrue des plateformes de vente entre particuliers et des places de marché en ligne. La domination du B2C reste fermement ancrée dans le commerce numérique croissant, les réseaux du dernier kilomètre efficaces et les options de livraison flexibles.

- Par exemple, Amazon Logistics a géré 5 900 millions de livraisons de colis en 2023 à travers son réseau B2C couvrant plus de 21 pays.

Par Utilisateur Final

Le commerce électronique détient la plus grande part avec 48 %, reflétant une forte dépendance aux réseaux de colis efficaces pour gérer des expéditions fréquentes et légères. L’augmentation de la pénétration en ligne, les événements de ventes promotionnelles et les catégories de produits diversifiées alimentent une croissance constante du volume. Le commerce de détail suit alors que les magasins réapprovisionnent fréquemment et soutiennent des opérations omnicanales telles que le click-and-collect et la livraison du magasin à domicile. La fabrication repose sur les services CEP pour les composants critiques en temps et les pièces détachées, maintenant une demande stable. La catégorie “Autres” s’élargit avec une utilisation croissante par les soins de santé, les services financiers et les petites entreprises. Le commerce électronique reste la force dominante en raison de l’adoption numérique continue et des attentes évolutives des clients en matière de livraison.

Facteur Clé de Croissance

Expansion du Commerce Électronique et de la Vente au Détail Numérique

La montée rapide des achats en ligne entraîne une croissance significative du marché CEP domestique alors que les détaillants dépendent de réseaux de colis fiables pour répondre aux commandes fréquentes et diversifiées des clients. L’utilisation croissante des smartphones, l’adoption des paiements numériques et les remises agressives des plateformes de commerce électronique augmentent les volumes d’expédition. Les consommateurs s’attendent à des options de livraison plus rapides et plus flexibles, incitant les prestataires logistiques à améliorer l’infrastructure du dernier kilomètre et à étendre les centres de distribution. Les événements de ventes saisonnières et les achats par abonnement augmentent encore la demande. Cette montée soutenue du commerce de détail en ligne renforce les perspectives de croissance à long terme pour les services de messagerie, express et colis domestiques.

- Par exemple, India Post possède le plus grand réseau postal au monde, avec plus de cent soixante mille bureaux de poste à travers le pays, qui a récemment subi une transformation numérique massive pour améliorer les services de colis.

Progrès dans les solutions de livraison du dernier kilomètre

Les avancées technologiques dans l’optimisation des itinéraires, le suivi en temps réel et les systèmes de tri automatisés améliorent la rapidité et la fiabilité des opérations de livraison du dernier kilomètre. Les prestataires logistiques investissent dans des véhicules électriques, des centres de micro-approvisionnement et des casiers intelligents pour améliorer l’efficacité et réduire les coûts opérationnels. L’urbanisation augmente la densité de livraison, créant des opportunités pour une distribution plus rapide. Les innovations en matière de livraison, telles que les flottes participatives et les services sans contact, soutiennent également la commodité des clients. Ces avancées aident les prestataires CEP à gérer les volumes croissants tout en maintenant des normes de service élevées, renforçant leur position concurrentielle sur le marché intérieur.

- Par exemple, UPS dispose d’une flotte mondiale avec plusieurs milliers de véhicules à carburant alternatif et de technologie avancée qu’elle continue de déployer sur ses itinéraires de livraison mondiaux.

Croissance des PME et des expéditions de consommateur à consommateur

Un nombre croissant de petites et moyennes entreprises s’appuient sur les réseaux CEP pour atteindre les clients à travers les régions avec des options de livraison rapides et économiques. La montée des places de marché en ligne permet aux vendeurs individuels et aux entreprises à domicile de participer au commerce national, augmentant les volumes d’expéditions C2C. Les modèles de tarification flexibles, les plateformes de réservation numériques et les services de ramassage améliorés soutiennent une adoption plus large. Les PME bénéficient d’un meilleur accès à l’infrastructure d’expédition sans avoir besoin de capacités logistiques internes. Cette base d’utilisateurs en expansion contribue de manière significative à la croissance globale du marché.

Tendance clé et opportunité

Adoption croissante de l’automatisation et de l’IA dans la logistique

L’automatisation et l’IA transforment les opérations CEP domestiques en améliorant la précision du tri, en réduisant le travail manuel et en optimisant le routage des véhicules. Les prévisions basées sur l’IA aident les prestataires à prévoir les pics de demande et à allouer les ressources efficacement. L’automatisation dans les hubs accélère le traitement des colis, soutenant les engagements de livraison le lendemain et le jour même. À mesure que les entreprises numérisent leurs opérations, des opportunités émergent pour des outils de suivi avancés, une communication client automatisée et une maintenance prédictive pour les flottes. Ces technologies permettent des réductions de coûts et des améliorations de service, débloquant de nouvelles efficacités et des avantages concurrentiels pour les acteurs CEP.

- Par exemple, SF Express a déployé une automatisation robotique étendue dans ses centres de tri et a traité un volume important de colis soutenu par un routage piloté par l’IA.

Expansion des modèles de livraison durables et écologiques

Les initiatives de durabilité créent de fortes opportunités à mesure que les entreprises logistiques adoptent des véhicules de livraison électriques, des flottes à faibles émissions et des emballages écologiques. Les réglementations urbaines encourageant la mobilité verte accélèrent cette transition. Les consommateurs préfèrent de plus en plus les marques alignées sur la responsabilité environnementale, incitant les prestataires CEP à intégrer des options d’expédition neutres en carbone et des opérations écoénergétiques. Les investissements dans des entrepôts alimentés par des énergies renouvelables et l’optimisation des itinéraires aident à réduire les empreintes carbone. À mesure que la durabilité devient un différenciateur concurrentiel, les entreprises capables de fournir des services plus écologiques gagnent des parts de marché et une fidélité accrue des clients.

- Par exemple, Royal Mail a déployé des milliers de fourgons électriques et a exploité tous ses bureaux de livraison en utilisant de l’énergie renouvelable.

Défi Clé

Augmentation des Coûts Opérationnels dans la Livraison du Dernier Kilomètre

La livraison du dernier kilomètre reste la partie la plus coûteuse de la logistique en raison des dépenses en carburant, des pénuries de main-d’œuvre et des environnements de livraison urbains complexes. La congestion du trafic et les points de livraison dispersés augmentent le temps et les besoins en ressources. Les prestataires doivent équilibrer rapidité, accessibilité et rentabilité alors que les attentes des consommateurs se resserrent. Maintenir la fiabilité du service pendant les saisons de pointe sollicite davantage les budgets opérationnels. Sans optimisation efficace des itinéraires et mises à niveau des infrastructures, l’augmentation des coûts affaiblit les marges et entrave l’évolutivité. Gérer ces pressions est crucial pour une performance soutenue sur le marché national des CEP.

Tension de Capacité due aux Volumes Élevés de Livraison

La croissance rapide des volumes de colis submerge souvent les centres de tri, les réseaux de transport et les équipes du dernier kilomètre, surtout pendant les périodes de pointe. L’espace limité des entrepôts et les infrastructures logistiques obsolètes créent des goulots d’étranglement qui retardent les livraisons. Les pics soudains dus aux événements de commerce électronique peuvent dépasser la capacité, réduisant l’efficacité et la qualité du service. Les prestataires de CEP doivent investir continuellement dans l’automatisation, l’expansion des flottes et la formation de la main-d’œuvre pour suivre la demande croissante. L’incapacité à faire évoluer efficacement les infrastructures peut entraîner une insatisfaction des clients et des opportunités commerciales perdues.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de marché de 29 %, stimulée par une forte pénétration du commerce électronique, des réseaux de distribution matures et une forte demande pour des livraisons rapides à domicile. Les principaux prestataires de CEP investissent dans l’automatisation, les systèmes de suivi avancés et les innovations de livraison du dernier kilomètre pour répondre aux attentes croissantes pour des services le jour même et le lendemain. La croissance du commerce par abonnement et des expéditions inter-états renforce encore l’activité du marché. La région bénéficie également d’une infrastructure logistique bien développée et d’une adoption numérique généralisée. L’augmentation des volumes de colis B2C et l’expansion des centres de distribution continuent de soutenir la position concurrentielle de la région sur le marché national des CEP.

Europe

L’Europe représente une part de marché de 27 %, soutenue par des populations urbaines denses, des cadres réglementaires solides et des réseaux logistiques avancés. La région connaît une demande constante dans les secteurs du commerce électronique, de la fabrication et de la vente au détail, avec des expéditions de colis en croissance en raison de la forte dépendance des consommateurs au shopping en ligne. Les initiatives de durabilité stimulent l’investissement dans les flottes de livraison électriques et les solutions neutres en carbone. Les opérations domestiques transfrontalières au sein de l’UE améliorent encore les flux de colis. L’accent mis par la région sur la fiabilité du service, l’automatisation et la logistique verte soutient la croissance continue et maintient l’Europe comme un marché clé pour les services CEP.

Asie-Pacifique

L’Asie-Pacifique mène le marché avec une part de marché de 35 %, stimulée par l’urbanisation rapide, l’expansion du commerce numérique et la consommation croissante de la classe moyenne. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud génèrent de hauts volumes de colis en raison de grands écosystèmes de commerce électronique et de l’augmentation des expéditions B2C. Les investissements dans la livraison du dernier kilomètre, les entrepôts intelligents et les centres de tri automatisés accélèrent l’efficacité. La solide base manufacturière de la région soutient des expéditions B2B et industrielles robustes. Le soutien gouvernemental à la modernisation logistique et à l’adoption des paiements numériques renforce encore le leadership de l’Asie-Pacifique sur le marché national des CEP.

Amérique Latine

L’Amérique latine détient une part de marché de 6 %, soutenue par une expansion régulière du commerce électronique et une demande croissante pour une livraison de colis fiable dans les centres urbains. Des marchés tels que le Brésil, le Mexique et l’Argentine montrent une activité B2C en hausse, stimulée par l’amélioration des infrastructures numériques et une plus grande participation au commerce de détail en ligne. Les prestataires de services CEP investissent dans les réseaux de dernier kilomètre et les centres de distribution régionaux pour surmonter les défis géographiques et infrastructurels. Bien que la croissance soit progressive, l’utilisation croissante des smartphones et l’amélioration des systèmes de paiement soutiennent l’expansion à long terme. Les initiatives de développement économique contribuent également à renforcer l’écosystème logistique.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente une part de marché de 3 %, stimulée par l’adoption croissante du commerce électronique et les investissements dans les hubs logistiques, en particulier aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. La demande croissante des consommateurs pour des options de livraison plus rapides et l’expansion des plateformes de vente en ligne alimentent la croissance du volume de colis. Les améliorations des infrastructures, les zones de libre-échange et les projets de développement urbain soutiennent l’efficacité logistique. Cependant, l’expansion du marché est modérée par la diversité géographique et une adoption numérique inégale. Un investissement continu dans les réseaux de transport et les centres de distribution est essentiel pour soutenir la croissance à long terme dans la région.

Segmentations du marché :

Par type de service

Par modèle économique

- B2B (Business-to-Business)

- B2C (Business-to-Consumer)

- C2C (Consumer-to-Consumer)

Par utilisateur final

- E-commerce

- Détail

- Fabrication

- Autres

Par mode de livraison

- Livraison le jour même

- Livraison le lendemain

- Livraison standard

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel inclut DHL, FedEx, UPS, USPS, Royal Mail, Japan Post, SF Express, YTO Express, Blue Dart Express et Aramex. Ces entreprises rivalisent en élargissant les réseaux de livraison, en améliorant l’efficacité du dernier kilomètre et en utilisant la technologie pour le suivi en temps réel et le tri automatisé. L’augmentation des volumes de colis provenant du commerce électronique pousse les prestataires à améliorer leur capacité et à adopter des modèles de livraison flexibles tels que les services le jour même et sans contact. Les partenariats stratégiques avec les détaillants en ligne renforcent le positionnement sur le marché, tandis que les investissements dans les véhicules électriques et la logistique durable répondent aux objectifs environnementaux. Les acteurs régionaux gagnent du terrain grâce à des capacités de service localisées et des prix compétitifs. Alors que les attentes des consommateurs en matière de rapidité et de fiabilité s’intensifient, les entreprises se concentrent sur les plateformes numériques, l’optimisation des itinéraires et une offre de services diversifiée pour maintenir un avantage sur le marché intérieur du CEP.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- DHL

- FedEx

- UPS

- USPS (United States Postal Service)

- Royal Mail

- Japan Post

- SF Express

- YTO Express

- Blue Dart Express

- Aramex

Développements Récents

- En août 2024, J&T Express a lancé un nouveau service de livraison de colis appelé J&T SPEED en Arabie Saoudite, marquant une expansion significative de ses offres sur le marché logistique du Moyen-Orient.

- En février 2024, Emirates Post Group, rebaptisé 7X, a dévoilé EMX, une nouvelle filiale dédiée à la refonte de l’industrie des services de messagerie, express et colis (CEP) aux Émirats Arabes Unis. En s’appuyant sur des technologies de pointe, EMX vise à fournir des solutions logistiques inégalées, en privilégiant la rapidité, la fiabilité et les services centrés sur le client.

- En avril 2023, Interroll a lancé la Plateforme de Convoyeurs Haute Performance (HPP) spécialement conçue pour le marché exigeant des services de messagerie, express et colis (CEP)

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type de Service, Modèle Commercial, Utilisateur Final, Mode de Livraison et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande pour les services CEP domestiques augmentera à mesure que la pénétration du commerce électronique continue de croître.

- Les options de livraison le jour même et le lendemain se développeront à mesure que les consommateurs s’attendent à une exécution plus rapide.

- L’automatisation dans les centres de tri et le routage alimenté par l’IA amélioreront l’efficacité des livraisons.

- Les flottes de livraison électriques et écologiques seront adoptées à mesure que la durabilité deviendra une priorité.

- Les investissements dans l’infrastructure du dernier kilomètre augmenteront pour gérer des volumes de colis plus élevés.

- Les détaillants et les entreprises de logistique approfondiront leurs partenariats pour rationaliser les réseaux de livraison.

- Les outils de suivi numérique et de visibilité en temps réel deviendront standard à tous les niveaux de service.

- Le commerce par abonnement et les livraisons récurrentes contribueront à une croissance constante des expéditions.

- Les startups logistiques régionales gagneront en traction avec des modèles de livraison spécialisés et hyperlocaux.

- L’urbanisation continue entraînera une densité de livraison plus élevée, soutenant des itinéraires de service optimisés.