Panoramica del Mercato

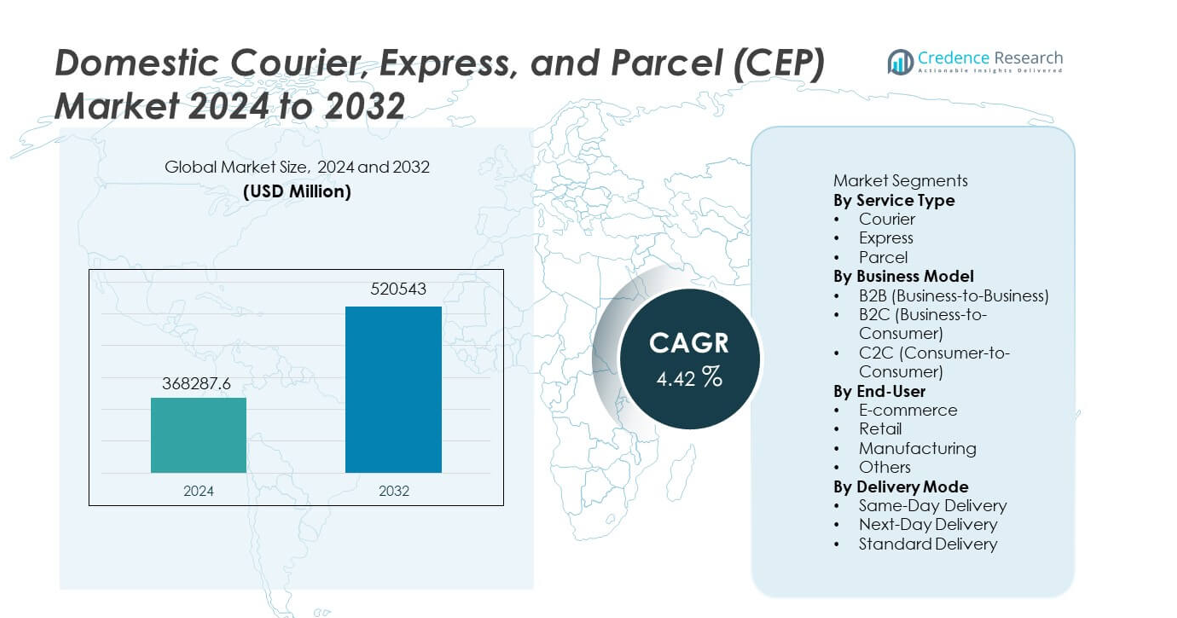

Il mercato nazionale dei corrieri, espresso e pacchi (CEP) ha raggiunto i 368.287,6 milioni di USD nel 2024 ed è previsto che cresca fino a 520.543 milioni di USD entro il 2032, registrando un CAGR del 4,42% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato Nazionale dei Corrieri, Espresso e Pacchi (CEP) 2024 |

368.287,6 milioni di USD |

| Mercato Nazionale dei Corrieri, Espresso e Pacchi (CEP), CAGR |

4,42% |

| Dimensione del Mercato Nazionale dei Corrieri, Espresso e Pacchi (CEP) 2032 |

520.543 milioni di USD |

I principali attori nel mercato nazionale dei corrieri, espresso e pacchi (CEP) includono DHL, FedEx, UPS, USPS, Royal Mail, Japan Post, SF Express, YTO Express, Blue Dart Express e Aramex, tutti concentrati sul rafforzamento della consegna dell’ultimo miglio, sull’espansione delle capacità di smistamento automatizzato e sul miglioramento dei sistemi di tracciamento in tempo reale per soddisfare i crescenti volumi di pacchi. Queste aziende migliorano la competitività attraverso piattaforme digitali, opzioni di consegna flessibili e partnership con i principali rivenditori di e-commerce. L’Asia Pacifico guida il mercato con una quota del 35%, trainata da una forte crescita del retail online e da una densa domanda urbana, mentre Nord America ed Europa seguono grazie a infrastrutture logistiche avanzate e all’alta adozione di servizi di consegna espressa.

Approfondimenti di Mercato

- Il mercato nazionale dei CEP ha raggiunto i 368.287,6 milioni di USD nel 2024 e crescerà a un CAGR del 4,42% fino al 2032.

- I principali fattori trainanti includono l’aumento dei volumi di shopping online e la domanda di consegne a domicilio più rapide, con il segmento dei pacchi in testa al 57% grazie a frequenti spedizioni di piccoli pacchi.

- I principali trend evidenziano l’automazione nello smistamento, l’instradamento basato su AI e le innovazioni nella consegna senza contatto, mentre l’Asia Pacifico detiene la quota regionale più grande al 35%, trainata dalla rapida crescita del retail digitale.

- L’attività competitiva si intensifica poiché i principali attori investono in infrastrutture dell’ultimo miglio, flotte elettriche e piattaforme di tracciamento digitale per migliorare l’affidabilità e l’efficienza.

- I vincoli di mercato includono alti costi di consegna dell’ultimo miglio e sfide di capacità durante le stagioni di punta, mentre il segmento B2C mantiene il dominio con una quota del 62%, supportato da una forte penetrazione dell’e-commerce.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Servizio

Il segmento dei pacchi domina questa categoria con una quota del 57%, trainato dalla rapida crescita delle spedizioni e-commerce, dall’aumento delle consegne a domicilio e dall’adozione crescente di modelli di vendita al dettaglio basati su abbonamento. I pacchi rappresentano il volume maggiore a causa degli ordini frequenti di piccoli pacchetti nei settori della moda, dell’elettronica, della cura personale e dei beni per la casa. I servizi espressi seguono poiché i clienti richiedono opzioni di consegna più rapide e l’evasione nello stesso giorno. I servizi di corriere mantengono una domanda costante per documenti aziendali sensibili al tempo e consegne di alto valore. L’espansione delle infrastrutture dell’ultimo miglio e le crescenti aspettative dei consumatori in termini di velocità e affidabilità continuano a rafforzare la leadership del segmento dei pacchi.

- Ad esempio, DHL è un importante fornitore di logistica che consegna ben oltre un miliardo di pacchi all’anno, supportato da un’estesa rete globale di strutture operative e da una flotta significativa di veicoli per il ritiro e la consegna.

Per Modello di Business

Il segmento B2C guida la categoria del modello di business con una quota del 62%, supportato da una forte attività di shopping online e dalla crescente domanda di servizi di consegna a domicilio rapidi e convenienti. I rivenditori si affidano fortemente ai partner CEP per gestire spedizioni ad alto volume e in più località. Il segmento B2B segue, trainato dalle catene di approvvigionamento industriali, dalla distribuzione di pezzi di ricambio e dalla logistica interaziendale. Il segmento C2C cresce costantemente con un maggiore utilizzo di piattaforme di vendita peer-to-peer e mercati online. La dominanza del B2C rimane saldamente ancorata al crescente commercio digitale, alle reti efficienti dell’ultimo miglio e alle opzioni di consegna flessibili.

- Ad esempio, Amazon Logistics ha gestito 5.900 milioni di consegne di pacchi nel 2023 attraverso la sua rete B2C che copre più di 21 paesi.

Per Utente Finale

L’e-commerce detiene la quota maggiore al 48%, riflettendo una forte dipendenza da reti di pacchi efficienti per gestire spedizioni ad alta frequenza e basso peso. L’aumento della penetrazione online, gli eventi di vendita promozionali e le diverse categorie di prodotti alimentano una crescita costante del volume. Il retail segue poiché i negozi riforniscono frequentemente e supportano operazioni omnicanale come il click-and-collect e la consegna dal negozio a casa. La produzione si affida ai servizi CEP per componenti e pezzi di ricambio critici per il tempo, mantenendo una domanda costante. La categoria “Altri” si espande con l’uso crescente da parte di sanità, servizi finanziari e piccole imprese. L’e-commerce rimane la forza dominante grazie alla continua adozione digitale e alle aspettative in evoluzione dei clienti in termini di consegna.

Principale Motore di Crescita

Espansione dell’E-Commerce e del Retail Digitale

La rapida ascesa dello shopping online guida una crescita significativa nel mercato CEP domestico poiché i rivenditori dipendono da reti di pacchi affidabili per soddisfare ordini frequenti e diversificati dei clienti. L’aumento dell’uso degli smartphone, l’adozione dei pagamenti digitali e gli sconti aggressivi delle piattaforme e-commerce aumentano i volumi di spedizione. I consumatori si aspettano opzioni di consegna più rapide e flessibili, spingendo i fornitori di logistica ad aggiornare le infrastrutture dell’ultimo miglio e ad espandere i centri di distribuzione. Gli eventi di vendita stagionali e gli acquisti basati su abbonamento elevano ulteriormente la domanda. Questo aumento sostenuto nel retail online rafforza le prospettive di crescita a lungo termine per i servizi di corriere, espresso e pacchi domestici.

- Ad esempio, India Post ha la più grande rete postale del mondo, con oltre centosessantamila uffici postali a livello nazionale, che ha recentemente subito una massiccia trasformazione digitale per migliorare i servizi di spedizione dei pacchi.

Progressi nelle Soluzioni di Consegna dell’Ultimo Miglio

Le innovazioni tecnologiche nell’ottimizzazione dei percorsi, nel tracciamento in tempo reale e nei sistemi di smistamento automatizzati migliorano velocità e affidabilità nelle operazioni di consegna dell’ultimo miglio. I fornitori di logistica investono in veicoli elettrici, centri di micro-fulfillment e armadietti intelligenti per migliorare l’efficienza e ridurre i costi operativi. L’urbanizzazione aumenta la densità delle consegne, creando opportunità per una distribuzione più rapida. Innovazioni nella consegna come flotte crowdsourced e servizi senza contatto supportano anche la comodità del cliente. Questi progressi aiutano i fornitori CEP a gestire volumi crescenti mantenendo alti standard di servizio, rafforzando la loro posizione competitiva nel mercato domestico.

- Ad esempio, UPS ha una flotta globale con molte migliaia di veicoli a carburante alternativo e tecnologia avanzata che continua a distribuire lungo le sue rotte di consegna in tutto il mondo.

Crescita delle PMI e delle Spedizioni da Consumatore a Consumatore

Un numero crescente di piccole e medie imprese si affida alle reti CEP per raggiungere i clienti in diverse regioni con opzioni di consegna rapide ed economiche. L’ascesa dei mercati online consente ai venditori individuali e alle imprese domestiche di partecipare al commercio nazionale, aumentando i volumi di spedizioni C2C. Modelli di prezzo flessibili, piattaforme di prenotazione digitale e servizi di ritiro migliorati supportano un’adozione più ampia. Le PMI beneficiano di un migliore accesso alle infrastrutture di spedizione senza necessità di capacità logistiche interne. Questa base di utenti in espansione contribuisce significativamente alla crescita complessiva del mercato.

Tendenza e Opportunità Chiave

Adozione Crescente di Automazione e AI nella Logistica

L’automazione e l’AI rimodellano le operazioni CEP domestiche migliorando l’accuratezza dello smistamento, riducendo il lavoro manuale e ottimizzando il percorso dei veicoli. Le previsioni basate sull’AI aiutano i fornitori a prevedere picchi di domanda e allocare le risorse in modo efficiente. L’automazione nei centri accelera il flusso dei pacchi, supportando gli impegni di consegna il giorno successivo e lo stesso giorno. Man mano che le aziende digitalizzano le operazioni, emergono opportunità per strumenti di tracciamento avanzati, comunicazione automatizzata con i clienti e manutenzione predittiva per le flotte. Queste tecnologie consentono riduzioni dei costi e miglioramenti del servizio, sbloccando nuove efficienze e vantaggi competitivi per i giocatori CEP.

- Ad esempio, SF Express ha implementato un’ampia automazione robotica nei suoi centri di smistamento e ha elaborato un volume sostanziale di pacchi supportati da routing guidato dall’AI.

Espansione di Modelli di Consegna Sostenibili e Verdi

Le iniziative di sostenibilità creano forti opportunità poiché le aziende di logistica adottano veicoli di consegna elettrici, flotte a basse emissioni e imballaggi ecologici. Le normative urbane che incoraggiano la mobilità verde accelerano questa transizione. I consumatori preferiscono sempre più marchi allineati con la responsabilità ambientale, spingendo i fornitori CEP a integrare opzioni di spedizione a impatto zero e operazioni efficienti dal punto di vista energetico. Gli investimenti in magazzini alimentati da energie rinnovabili e l’ottimizzazione dei percorsi aiutano a ridurre le impronte di carbonio. Poiché la sostenibilità diventa un differenziatore competitivo, le aziende in grado di offrire servizi più ecologici guadagnano quote di mercato e una maggiore fedeltà dei clienti.

- Ad esempio, Royal Mail ha impiegato migliaia di furgoni elettrici e ha gestito tutti i suoi uffici di consegna utilizzando energia rinnovabile.

Principale Sfida

Aumento dei Costi Operativi nella Consegna dell’Ultimo Miglio

La consegna dell’ultimo miglio rimane la parte più costosa della logistica a causa delle spese per il carburante, della carenza di manodopera e degli ambienti urbani complessi per le consegne. La congestione del traffico e i punti di consegna dispersi aumentano i requisiti di tempo e risorse. I fornitori devono bilanciare velocità, convenienza e redditività mentre le aspettative dei consumatori si restringono. Mantenere l’affidabilità del servizio durante le stagioni di punta mette ulteriormente a dura prova i budget operativi. Senza un’efficace ottimizzazione dei percorsi e aggiornamenti delle infrastrutture, l’aumento dei costi indebolisce i margini e ostacola la scalabilità. Gestire queste pressioni è fondamentale per una performance sostenuta nel mercato domestico CEP.

Pressione sulla Capacità dovuta ad Alti Volumi di Consegna

La rapida crescita dei volumi di pacchi spesso sovraccarica i centri di smistamento, le reti di trasporto e i team dell’ultimo miglio, specialmente durante i periodi di punta. Lo spazio limitato nei magazzini e le infrastrutture logistiche obsolete creano colli di bottiglia che ritardano le consegne. Gli improvvisi picchi dovuti agli eventi di e-commerce possono superare la capacità, riducendo l’efficienza e la qualità del servizio. I fornitori CEP devono investire continuamente in automazione, espansione della flotta e formazione della forza lavoro per tenere il passo con la crescente domanda. La mancata scalabilità efficace delle infrastrutture può portare a insoddisfazione dei clienti e opportunità di business perse.

Analisi Regionale

Nord America

Il Nord America detiene una quota di mercato del 29%, trainata da una forte penetrazione dell’e-commerce, reti di vendita al dettaglio mature e alta domanda di consegne rapide a domicilio. I principali fornitori CEP investono in automazione, sistemi di tracciamento avanzati e innovazioni nella consegna dell’ultimo miglio per soddisfare le crescenti aspettative per i servizi in giornata e il giorno successivo. La crescita del commercio in abbonamento e delle spedizioni interstatali rafforza ulteriormente l’attività di mercato. La regione beneficia anche di infrastrutture logistiche ben sviluppate e di un’ampia adozione digitale. L’aumento dei volumi di pacchi B2C e l’espansione dei centri di distribuzione continuano a sostenere la posizione competitiva della regione nel mercato domestico CEP.

Europa

L’Europa rappresenta una quota di mercato del 27%, supportata da popolazioni urbane dense, solidi quadri normativi e reti logistiche avanzate. La regione sperimenta una domanda costante nei settori dell’e-commerce, della manifattura e del retail, con spedizioni di pacchi in crescita grazie all’elevata dipendenza dei consumatori dagli acquisti online. Le iniziative di sostenibilità guidano gli investimenti in flotte di consegna elettriche e soluzioni a impatto zero. Le operazioni in stile domestico transfrontaliere all’interno dell’UE migliorano ulteriormente i flussi di pacchi. L’attenzione della regione sull’affidabilità del servizio, l’automazione e la logistica verde supporta la crescita continua e mantiene l’Europa come mercato chiave per i servizi CEP.

Asia Pacifico

L’Asia Pacifico guida il mercato con una quota del 35%, trainata dalla rapida urbanizzazione, dall’espansione del commercio digitale e dall’aumento dei consumi della classe media. Paesi come Cina, India, Giappone e Corea del Sud generano alti volumi di pacchi grazie a grandi ecosistemi di e-commerce e all’aumento delle spedizioni B2C. Gli investimenti nella consegna dell’ultimo miglio, nei magazzini intelligenti e nei centri di smistamento automatizzati accelerano l’efficienza. La forte base manifatturiera della regione supporta spedizioni B2B e industriali robuste. Il supporto governativo per la modernizzazione logistica e l’adozione dei pagamenti digitali rafforza ulteriormente la leadership dell’Asia Pacifico nel mercato domestico CEP.

America Latina

L’America Latina detiene una quota di mercato del 6%, supportata da una costante espansione dell’e-commerce e dalla crescente domanda di consegne affidabili di pacchi nei centri urbani. Mercati come Brasile, Messico e Argentina mostrano un’attività B2C in aumento, guidata da un miglioramento dell’infrastruttura digitale e da una maggiore partecipazione al commercio al dettaglio online. I fornitori di CEP investono in reti dell’ultimo miglio e centri di distribuzione regionali per superare le sfide geografiche e infrastrutturali. Sebbene la crescita sia graduale, l’aumento dell’uso degli smartphone e i sistemi di pagamento migliorati supportano l’espansione a lungo termine. Le iniziative di sviluppo economico contribuiscono ulteriormente a rafforzare l’ecosistema logistico.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta una quota di mercato del 3%, guidata dall’aumento dell’adozione dell’e-commerce e dagli investimenti in hub logistici, in particolare negli Emirati Arabi Uniti, Arabia Saudita e Sud Africa. La crescente domanda dei consumatori per opzioni di consegna più rapide e l’espansione delle piattaforme di vendita al dettaglio online alimentano la crescita del volume dei pacchi. I miglioramenti infrastrutturali, le zone di libero scambio e i progetti di sviluppo urbano supportano l’efficienza logistica. Tuttavia, l’espansione del mercato è moderata dalla diversità geografica e dall’adozione digitale disomogenea. Gli investimenti continui in reti di trasporto e centri di evasione sono fondamentali per supportare la crescita a lungo termine nella regione.

Segmentazioni di Mercato:

Per Tipo di Servizio

Per Modello di Business

- B2B (Business-to-Business)

- B2C (Business-to-Consumer)

- C2C (Consumer-to-Consumer)

Per Utente Finale

- E-commerce

- Vendita al dettaglio

- Produzione

- Altri

Per Modalità di Consegna

- Consegna in giornata

- Consegna il giorno successivo

- Consegna standard

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva include DHL, FedEx, UPS, USPS, Royal Mail, Japan Post, SF Express, YTO Express, Blue Dart Express e Aramex. Queste aziende competono espandendo le reti di consegna, migliorando l’efficienza dell’ultimo miglio e sfruttando la tecnologia per il tracciamento in tempo reale e lo smistamento automatizzato. I crescenti volumi di pacchi dall’e-commerce spingono i fornitori a migliorare la capacità e ad adottare modelli di consegna flessibili come i servizi in giornata e senza contatto. Le partnership strategiche con i rivenditori online rafforzano il posizionamento sul mercato, mentre gli investimenti in veicoli elettrici e logistica sostenibile affrontano gli obiettivi ambientali. Gli attori regionali guadagnano terreno attraverso capacità di servizio localizzate e prezzi competitivi. Con l’intensificarsi delle aspettative dei consumatori per velocità e affidabilità, le aziende si concentrano su piattaforme digitali, ottimizzazione dei percorsi e offerte di servizi diversificate per mantenere un vantaggio nel mercato CEP domestico.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- DHL

- FedEx

- UPS

- USPS (United States Postal Service)

- Royal Mail

- Japan Post

- SF Express

- YTO Express

- Blue Dart Express

- Aramex

Sviluppi Recenti

- Ad agosto 2024, J&T Express ha lanciato un nuovo servizio di consegna pacchi chiamato J&T SPEED in Arabia Saudita, segnando un’importante espansione delle sue offerte nel mercato logistico del Medio Oriente.

- A febbraio 2024, Emirates Post Group, rinominato 7X, ha presentato EMX, una nuova filiale dedicata a rimodellare l’industria dei corrieri, espressi e pacchi (CEP) negli Emirati Arabi Uniti. Sfruttando tecnologie all’avanguardia, EMX mira a fornire soluzioni logistiche senza pari, dando priorità a velocità, affidabilità e servizi incentrati sul cliente.

- Ad aprile 2023, Interroll ha lanciato la High Performance Conveyor Platform (HPP) specificamente progettata per il mercato esigente dei corrieri, espressi e pacchi (CEP)

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Servizio, Modello di Business, Utente Finale, Modalità di Consegna e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di servizi CEP domestici aumenterà man mano che la penetrazione dell’e-commerce continuerà a crescere.

- Le opzioni di consegna nello stesso giorno e il giorno successivo si espanderanno poiché i consumatori si aspettano un adempimento più rapido.

- L’automazione nei centri di smistamento e il routing potenziato dall’intelligenza artificiale miglioreranno l’efficienza delle consegne.

- Le flotte di consegna elettriche e verdi verranno adottate man mano che la sostenibilità diventa una priorità.

- Gli investimenti nelle infrastrutture dell’ultimo miglio aumenteranno per gestire volumi di pacchi più elevati.

- I rivenditori e le aziende logistiche approfondiranno le partnership per ottimizzare le reti di consegna.

- Strumenti di tracciamento digitale e visibilità in tempo reale diventeranno standard in tutti i livelli di servizio.

- Il commercio in abbonamento e le consegne ricorrenti contribuiranno a una crescita costante delle spedizioni.

- Le startup logistiche regionali guadagneranno terreno con modelli di consegna specializzati e iperlocali.

- La continua urbanizzazione guiderà una maggiore densità di consegne, supportando percorsi di servizio ottimizzati.