نظرة عامة على سوق الذكاء الاصطناعي في التنظير:

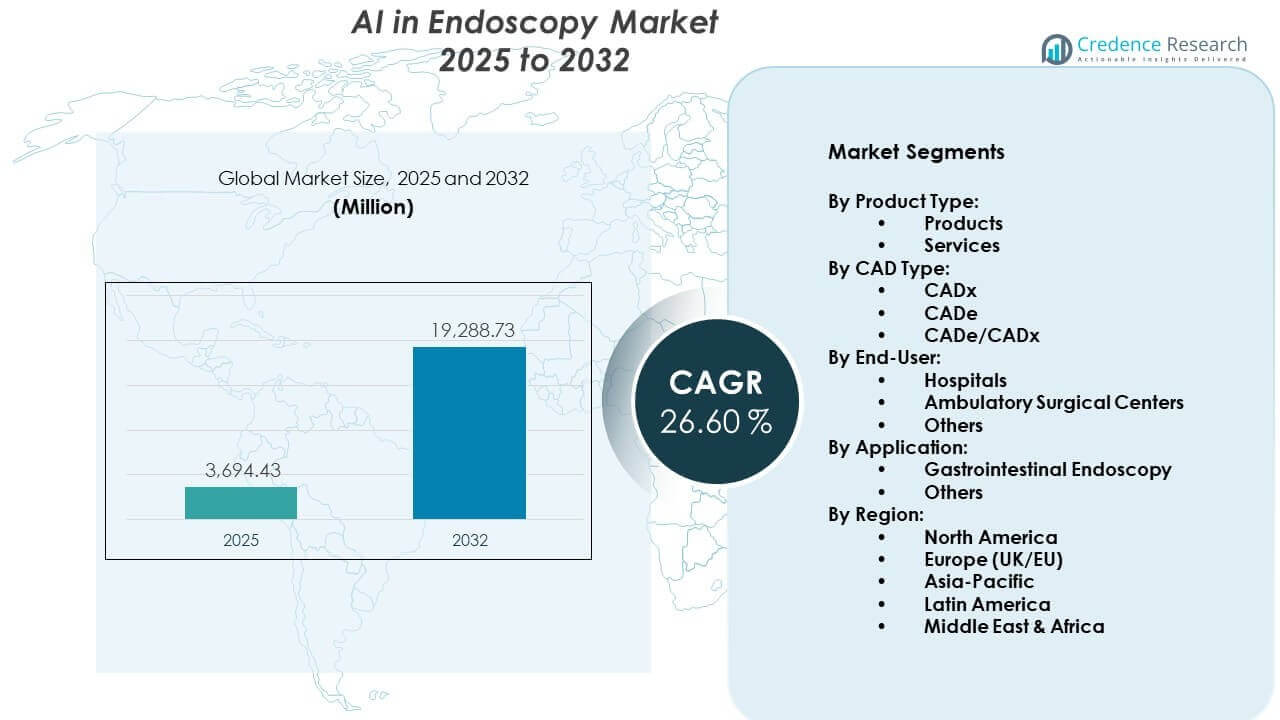

من المتوقع أن ينمو سوق الذكاء الاصطناعي في التنظير من 3,694.43 مليون دولار أمريكي في عام 2025 إلى ما يقدر بـ 19,288.73 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب (CAGR) يبلغ 26.60% من عام 2025 إلى عام 2032.

| سمة RT |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الذكاء الاصطناعي في التنظير 2025 |

3,694.43 مليون دولار أمريكي |

| سوق الذكاء الاصطناعي في التنظير، معدل النمو السنوي المركب |

26.60% |

| حجم سوق الذكاء الاصطناعي في التنظير 2032 |

19,288.73 مليون دولار أمريكي |

رؤى سوق الذكاء الاصطناعي في التنظير:

- تقود أمريكا الشمالية بنسبة 38% من حصة السوق، مدفوعة بالتبني المبكر، البنية التحتية القوية، وحجم الإجراءات العالي؛ تليها أوروبا بنسبة 29%، مدعومة بمبادرات الصحة العامة والموافقات التنظيمية؛ تحتل منطقة آسيا والمحيط الهادئ 20%، مما يعكس الاستثمارات المتزايدة وارتفاع عبء السرطان.

- تعد منطقة آسيا والمحيط الهادئ الأسرع نموًا بسبب توسع برامج الفحص، وزيادة حجم الإجراءات، واعتمادها المتزايد في الاقتصادات الناشئة مثل الصين واليابان والهند.

- تشكل التنظير الهضمي أكثر من 65% من السوق حسب التطبيق، نظرًا للانتشار الواسع لفحص سرطان القولون والمستقيم واعتماد أدوات CADe بشكل قوي.

- تهيمن المستشفيات على قطاع المستخدم النهائي بأكثر من 70% من الحصة، مدعومة بالتدفق العالي للمرضى واستعداد البنية التحتية لدمج الذكاء الاصطناعي.

محركات سوق الذكاء الاصطناعي في التنظير:

ارتفاع العبء العالمي لاضطرابات الجهاز الهضمي والقولون والمستقيم

إن الزيادة في حالات أمراض الجهاز الهضمي والقولون والمستقيم تخلق طلبًا قويًا على التشخيص المبكر والدقيق. تتعرض أنظمة الرعاية الصحية في جميع المناطق لضغوط لتقليل الوفيات المرتبطة بالسرطان من خلال الفحص المنتظم. يساعد الذكاء الاصطناعي في التنظير على اكتشاف الأورام الحميدة والأورام بحساسية أكبر من التقنيات التقليدية. الحاجة إلى تحديد المراحل المبكرة تدفع المرافق لاعتماد أدوات التعرف على الصور المدعومة بالذكاء الاصطناعي. تدعم الحكومات والهيئات الخاصة برامج التوعية التي تشجع على استخدام التنظير الوقائي. يؤدي ذلك إلى قاعدة أكبر من المرضى الذين يستفيدون من التشخيصات الآلية والفورية. مع شيخوخة السكان والعادات الغذائية السيئة، تصبح حالات الجهاز الهضمي المزمنة أكثر انتشارًا أيضًا. يكتسب سوق الذكاء الاصطناعي في التنظير زخمًا مستمرًا بسبب هذا العبء المرضي.

- على سبيل المثال، أفادت شركة Medtronic أن وحدة التنظير الذكية GI Genius™ أظهرت زيادة مطلقة بنسبة 14% في معدل اكتشاف الأورام الغدية (ADR) مقارنة بالتنظير القولوني القياسي في تجربة سريرية واسعة النطاق.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

الحاجة المتزايدة لتحسين سير العمل ودعم الأطباء

تواجه المستشفيات تحديات تتعلق بضيق الوقت، ونقص الموظفين، وزيادة حجم الإجراءات. تقلل أدوات الذكاء الاصطناعي من وقت تفسير التنظير الداخلي، مما يساعد الأطباء على العمل بشكل أسرع وأكثر كفاءة. يسمح ذلك بالإشارة الفورية إلى الشذوذات، مما يقلل من فرصة الخطأ البشري. من خلال دعم القرارات السريرية، يعزز الذكاء الاصطناعي الثقة التشخيصية، خاصة في المرافق الأصغر. تستخدم المراكز الأكبر الذكاء الاصطناعي لتحسين استخدام الموارد وإدارة عبء المرضى. يصبح تدريب أطباء التنظير الداخلي الجدد أسهل مع منصات الذكاء الاصطناعي المساعدة التي توجه اتخاذ القرارات. يمكن للجراحين وأطباء الجهاز الهضمي تفويض المهام المتكررة إلى الأتمتة. يستفيد سوق الذكاء الاصطناعي في التنظير الداخلي من الحاجة إلى تحسين الإنتاجية عبر أنظمة الرعاية الصحية.

- على سبيل المثال، أطلقت شركة أوليمبوس منصتها ENDO-AID، التي تستخدم نظام التنظير الداخلي EVIS X1 لتحقيق حساسية بنسبة 94.8% في اكتشاف الآفات القولونية. وفقًا لأوليمبوس جلوبال، يوفر هذا النظام المدعوم بالذكاء الاصطناعي تنبيهات بصرية في الوقت الفعلي لمساعدة أطباء التنظير الداخلي في تحديد الأورام الحميدة التي قد تُفقد، مما يقلل بشكل فعال من العبء المعرفي وإجهاد العين المرتبط بجلسات الفحص المكثفة.

الأطر التنظيمية الداعمة وسياسات دمج الذكاء الاصطناعي

أصبحت الوكالات التنظيمية الطبية أكثر انفتاحًا على تبني الذكاء الاصطناعي في البيئات السريرية. أصدرت إدارة الغذاء والدواء الأمريكية والوكالة الأوروبية للأدوية وغيرها من الجهات إرشادات تدعم الاستخدام الآمن للذكاء الاصطناعي في التشخيص. كما تمول الحكومات برامج بحثية تطور أدوات التنظير الداخلي القائمة على الذكاء الاصطناعي للمستشفيات العامة. يحسن ذلك الوصول السريري ويدفع اللاعبين في الصناعة إلى الابتكار بسرعة. بدأت شركات التأمين الصحي في الاعتراف بالإجراءات المدعومة بالذكاء الاصطناعي للتعويض. توصي سياسات الفحص الوطني للسرطان بشكل متزايد بأنظمة التصوير المتقدمة للتشخيص الجماعي. تساعد الموافقات المبكرة على المنتجات الشركات الناشئة والعمالقة في مجال التكنولوجيا الطبية على دخول الأسواق بشكل أسرع. يزدهر سوق الذكاء الاصطناعي في التنظير الداخلي في البيئات التي تتماشى فيها السياسة مع الابتكار.

التطورات التكنولوجية في التعلم العميق ومعالجة الصور

تمكن التطورات المستمرة في التعلم العميق نماذج الذكاء الاصطناعي من تحليل الأنماط البصرية المعقدة في صور التنظير الداخلي. تحسن الخوارزميات الجديدة دقة التشخيص عبر أنواع متعددة من الآفات. يقلل الذكاء الاصطناعي الطرفي والأجهزة المدمجة من التأخير ويحسن معالجة الفيديو في الوقت الفعلي. يعزز دمج الذكاء الاصطناعي مع أنظمة التنظير الداخلي بدقة HD و4K من الرؤية والكشف. يسمح ذلك للمستشفيات باستخدام الأنظمة المتقدمة دون استبدال البنية التحتية بالكامل. تقدم المنصات القائمة على السحابة أيضًا أدوات تحليل ما بعد الإجراء وأدوات تصنيف المخاطر. يواصل البائعون بناء برامج الذكاء الاصطناعي المتوافقة مع العلامات التجارية الرئيسية لأجهزة التنظير الداخلي. يتوسع سوق الذكاء الاصطناعي في التنظير الداخلي مع نضوج هذه التقنيات وتوسعها.

اتجاهات سوق الذكاء الاصطناعي في التنظير الداخلي:

ظهور أدوات الكشف عن الأورام الحميدة المدعومة بالذكاء الاصطناعي في الوقت الفعلي

تقدم الشركات الآن أدوات مدعومة بالذكاء الاصطناعي قادرة على اكتشاف الأورام الحميدة والآفات أثناء تنظير القولون الحي. تستخدم هذه الأنظمة إدخال الفيديو في الوقت الفعلي لتسليط الضوء على المناطق المثيرة للقلق على الشاشة. يمكن للأطباء اتخاذ قرارات فورية، مما يحسن من كفاءة الإجراءات ونتائج المرضى. ينقل هذا الاتجاه الذكاء الاصطناعي إلى ما بعد تحليل ما بعد الإجراء إلى دعم التدخل الحي. يتم بالفعل نشر منتجات مثل GI Genius وCAD EYE في المستشفيات على مستوى العالم. يشير ذلك إلى تحول كبير في كيفية دمج التشخيصات مع تدفق الإجراءات. يفضل الأطباء الأنظمة التي تتطلب إعدادًا بسيطًا أو تعطيلاً محدودًا لسير العمل. يشهد سوق الذكاء الاصطناعي في التنظير الداخلي زيادة في الطلب على القدرات في الوقت الفعلي.

- على سبيل المثال، طورت شركة فوجي فيلم نظام CAD EYE، الذي يمكنه تحديد الأورام الحميدة بسرعة معالجة تصل إلى 60 إطارًا في الثانية، مما يضمن عدم وجود تأخير بين الفيديو والتنبيهات البصرية التي يولدها الذكاء الاصطناعي.

دمج الذكاء الاصطناعي مع منصات التحليل المستندة إلى السحابة بعد الإجراءات

أدوات التنظير الداخلي القائمة على الذكاء الاصطناعي ترتبط الآن بمنصات السحابة لتخزين وتحليل واسترجاع بيانات الإجراءات. تساعد هذه المنصات في تتبع تكرار الأورام الحميدة، ونتائج المرضى، وخصائص الآفات بمرور الوقت. يحسن ذلك من رعاية المتابعة ويدعم تخطيط العلاج الشخصي. تستخدم المستشفيات التحليلات المستندة إلى السحابة لمقارنة الأداء عبر المرافق. تدعم هذه المنصات أيضًا التدريب عن بُعد ومشاركة الحالات بين المهنيين. تتحسن نماذج الذكاء الاصطناعي من خلال التعلم المستمر على هذه المجموعات الكبيرة من البيانات. يحصل البائعون على رؤى لتحسين الخوارزميات وتوسيع التطبيقات. يكتسب سوق الذكاء الاصطناعي في التنظير الداخلي زخمًا من هذا التكامل بين المنصات السريرية والتحليلية.

- على سبيل المثال، تستخدم شركة Iterative Health (المعروفة سابقًا باسم Iterative Scopes) منصة ذكاء اصطناعي مستندة إلى السحابة لتوحيد التقييمات لمرض التهاب الأمعاء (IBD). بينما تستخدم الأبحاث الحديثة المتعلقة بالذكاء الاصطناعي لالتهاب القولون التقرحي مجموعات بيانات صغيرة وعالية الجودة للتدريب، مثل حوالي 40,000 صورة، استخدمت الشركة خوارزمياتها لتحديد واستبعاد ما يصل إلى 31% من المرضى الذين لم يستوفوا معايير شدة المرض الصارمة في التجارب السريرية.

توسيع تطبيقات التنظير الداخلي بالكبسولة المدعومة بالذكاء الاصطناعي

التنظير الداخلي بالكبسولة، الذي يحظى بشعبية بالفعل للتصوير غير الجراحي للجهاز الهضمي، يتم تحسينه بواسطة الذكاء الاصطناعي لفرز الصور واكتشاف الشذوذات. يقلل الذكاء الاصطناعي من الوقت اللازم لمراجعة آلاف الصور لكل مريض. يقوم تلقائيًا بتحديد النزيف أو الالتهاب أو الأورام للمراجعة. يستخدم الأطباء الذكاء الاصطناعي للتركيز على الإطارات ذات الأهمية السريرية، مما يوفر الوقت. تستفيد العيادات البعيدة من التقارير الآلية التي يولدها نموذج الذكاء الاصطناعي. يفضل المرضى إجراءات الكبسولة بسبب الراحة والسهولة. يدعم هذا الاتجاه التبني في المناطق الريفية وإعدادات الرعاية المنزلية. يتنوع سوق الذكاء الاصطناعي في التنظير الداخلي من خلال هذه الحلول القائمة على الكبسولة.

الاعتماد المتزايد على الذكاء الاصطناعي لدعم التنظير الداخلي للأطفال وكبار السن

غالبًا ما يقدم المرضى الأطفال وكبار السن تحديات فريدة في التشخيص بسبب الأعراض غير التقليدية وزيادة خطر المضاعفات. توفر أدوات الذكاء الاصطناعي دعمًا معززًا من خلال تحسين الدقة وتقليل الحاجة إلى إجراءات متكررة. يعتمد الأطباء على الرؤى الآلية للمساعدة في الحالات النادرة والدقيقة. يتم تطوير نماذج ذكاء اصطناعي مدربة خصيصًا لهذه الفئات الضعيفة. تبني المستشفيات مسارات مخصصة باستخدام أدوات الذكاء الاصطناعي لتقليل التدخلات الجراحية. تستخدم مرافق كبار السن الذكاء الاصطناعي لمساعدة التنظير الداخلي للمرضى الذين يعانون من قيود معرفية أو جسدية. تطبق مراكز الأطفال الذكاء الاصطناعي للكشف المبكر عن اضطرابات النمو في الجهاز الهضمي. يستجيب سوق الذكاء الاصطناعي في التنظير الداخلي لهذا الاتجاه بحلول متخصصة.

تحليل تحديات سوق الذكاء الاصطناعي في التنظير الداخلي:

خصوصية البيانات، التحقق السريري، والاستخدام الأخلاقي تحد من الاعتماد الواسع

تعتمد الذكاء الاصطناعي في التنظير الداخلي على الوصول إلى مجموعات بيانات كبيرة من الصور السريرية، مما يثير قضايا الخصوصية والموافقة. يجب على المستشفيات ضمان أن جميع البيانات المستخدمة للتدريب تتوافق مع اللوائح المحلية. تتردد بعض المؤسسات في تبني أدوات الذكاء الاصطناعي بسبب عدم وضوح المسؤولية في حالة حدوث أخطاء تشخيصية. يطالب الأطباء بمستويات عالية من التحقق قبل الوثوق بالذكاء الاصطناعي في الإجراءات الحية. هناك أيضًا قلق بشأن التحيز الخوارزمي ونقص الشفافية في اتخاذ القرارات. يواجه البائعون عمليات موافقة طويلة ومكلفة لكل سوق إقليمي. يبطئ ذلك الابتكار ويحد من عدد المنتجات التي تصل إلى المستشفيات. يجب على سوق الذكاء الاصطناعي في التنظير الداخلي معالجة الثقة والسلامة للتوسع بشكل أكبر.

حواجز التكامل مع المعدات القديمة ومقاومة الموظفين

تعمل العديد من المستشفيات بأنظمة تنظير داخلي قديمة تفتقر إلى التوافق مع الذكاء الاصطناعي. يتطلب تحديث البنية التحتية استثمارًا كبيرًا في رأس المال ودعمًا تقنيًا. تعاني العيادات الصغيرة بشكل خاص من صعوبة تحمل أو دمج برامج الذكاء الاصطناعي الجديدة. هناك أيضًا مقاومة من الأطباء الذين يخشون فقدان السيطرة أو عدم الثقة في مخرجات الخوارزميات. لا تزال برامج التدريب محدودة في العديد من المناطق، مما يسبب عدم استخدام الأدوات المتاحة بشكل كافٍ. قد يعطل المساعدة الفورية للذكاء الاصطناعي سير العمل التشخيصي التقليدي إذا لم يتم إدارتها بشكل صحيح. تواجه أقسام تكنولوجيا المعلومات مشكلات التوافق بين أنظمة البائعين وشبكات المستشفيات. يستمر سوق الذكاء الاصطناعي في التنظير الداخلي في مواجهة بطء التبني في البيئات ذات الموارد المحدودة.

فرص سوق الذكاء الاصطناعي في التنظير الداخلي:

زيادة الاستثمار في الشركات الناشئة في الذكاء الاصطناعي والتعاون مع شركات التكنولوجيا الطبية

تمول شركات رأس المال الاستثماري الشركات الناشئة في مجال الذكاء الاصطناعي في التنظير الداخلي التي تركز على التشخيص الذكي وأتمتة سير العمل. تتعاون الشركات الكبيرة في مجال التكنولوجيا الطبية مع هذه الشركات الناشئة لتطوير أدوات معتمدة من إدارة الغذاء والدواء الأمريكية. تقوم المستشفيات بشكل متزايد بتجربة أنظمة الذكاء الاصطناعي في أقسام أمراض الجهاز الهضمي. تخفض نماذج تسليم الذكاء الاصطناعي القائمة على السحابة تكلفة الدخول للعديد من المرافق. يستفيد سوق الذكاء الاصطناعي في التنظير الداخلي من هذا النظام البيئي المتوسع للابتكار. يفتح المجال لتطبيقات متخصصة عبر أنواع الأمراض وشرائح المرضى. تسرع هذه الشراكات من توفر المنتجات عالميًا وتحسين الأداء.

إمكانيات متزايدة في الأسواق الناشئة ذات العبء المرضي العالي

تبلغ البلدان الناشئة عن ارتفاع في حالات سرطان الجهاز الهضمي والالتهابات المعوية. تدفع الحكومات نحو توفير الوصول التشخيصي بأسعار معقولة في المناطق الريفية والحضرية. تقدم أدوات الذكاء الاصطناعي حلولاً قابلة للتوسع لفحص مجموعات كبيرة من السكان بقلة المتخصصين. يمكن للوحدات المتنقلة للتنظير الداخلي المتكاملة مع برامج الذكاء الاصطناعي الوصول إلى المناطق النائية. يساعد ذلك في اكتشاف العلامات المبكرة للسرطان حيث يفتقر الخبراء المدربون. يجد سوق الذكاء الاصطناعي في التنظير الداخلي طلبًا قويًا في المستقبل في البلدان ذات الفجوات الكبيرة في الفحص. سيعتمد النمو على الشراكات بين القطاعين العام والخاص وتوسيع البنية التحتية الرقمية.

تحليل تجزئة السوق:

حسب نوع المنتج

تقسم سوق الذكاء الاصطناعي في التنظير الداخلي نوع المنتج إلى منتجات وخدمات. تشمل المنتجات معدات التنظير الداخلي المدعومة بالذكاء الاصطناعي ووحدات البرامج المتكاملة التي تدعم تحليل الصور في الوقت الفعلي. تفضل المستشفيات الحلول المعتمدة على الأجهزة التي تدمج الذكاء الاصطناعي مباشرة في أنظمة التنظير الداخلي للاستخدام السلس في سير العمل. يركز البائعون على التوافق مع المناظير ووحدات التصوير الحالية. تشمل الخدمات تحديثات البرامج، وتحليلات السحابة، والصيانة، وبرامج التدريب. تعتمد العديد من المنشآت منصات الذكاء الاصطناعي القائمة على الاشتراك لتقليل الاستثمار المسبق. تدعم نماذج الخدمة أيضًا مراقبة الأداء وتحسين الخوارزميات مع مرور الوقت. يلعب كلا القسمين دورًا حيويًا في توسيع الاعتماد السريري.

- على سبيل المثال، قدمت شركة بنتاكس ميديكال نظام DISCOVERY™ AI، الذي يتم وضعه في وحدة أجهزة مدمجة تتكامل مع أبراج التنظير الداخلي الحالية عبر اتصال HDMI بسيط، ويتطلب أقل من 5 دقائق لمعايرة النظام بالكامل.

حسب نوع CAD

يقسم السوق نوع CAD إلى أنظمة CADx وCADe وأنظمة CADe/CADx الهجينة. تركز أدوات CADe على اكتشاف الشذوذات مثل السلائل والآفات أثناء الإجراءات. تساعد أنظمة CADx الأطباء في توصيف النتائج المكتشفة وتقييم خطر الخباثة. تجمع حلول CADe/CADx الهجينة بين الاكتشاف والتشخيص في منصة واحدة. يفضل مقدمو الرعاية الصحية الأنظمة المتكاملة التي تعزز دعم القرار وتقلل من أخطاء التفسير. يقوم مطورو التكنولوجيا بتحسين الخوارزميات لتحسين الدقة عبر أنواع الآفات. يدعم كل فئة من فئات CAD احتياجات سريرية متميزة مع تعزيز الثقة التشخيصية.

- على سبيل المثال، طورت شركة NEC Corporation برنامج CADx يحلل حوالي 80 ميزة مختلفة من السليلة لتمييز بين الآفات الورمية وغير الورمية بمعدل دقة يتجاوز 90% في أقل من 0.5 ثانية.

حسب المستخدم النهائي

تمثل المستشفيات أكبر مجموعة من المستخدمين النهائيين بسبب حجم الإجراءات الكبير والبنية التحتية المتقدمة. تنشر المراكز الثلاثية الكبيرة أدوات الذكاء الاصطناعي لتوحيد الجودة عبر الأقسام. تعتمد مراكز الجراحة الإسعافية حلول الذكاء الاصطناعي المدمجة لتحسين الكفاءة في البيئات الخارجية. تقع العيادات الصغيرة والمراكز المتخصصة تحت فئة أخرى. تسعى هذه المنشآت إلى أدوات الذكاء الاصطناعي الفعالة من حيث التكلفة التي تتكامل مع الموارد المحدودة. يختلف طلب المستخدم النهائي بناءً على تعقيد الإجراءات وحجم المرضى. يعتمد التبني الأوسع على التدريب ودعم السداد.

حسب التطبيق

يحتل التنظير الداخلي للجهاز الهضمي الحصة الأكبر في التطبيقات بسبب الفحص الواسع لسرطان القولون والمستقيم. تساعد أنظمة الذكاء الاصطناعي في اكتشاف الآفات المبكرة في الجهاز الهضمي وتحسين معدلات اكتشاف الأورام الغدية. تشمل التطبيقات الأخرى أمراض الرئة، والمسالك البولية، وأمراض النساء، وجراحة العظام، وإجراءات الأورام. يستخدم الأطباء الذكاء الاصطناعي لتعزيز الرؤية وتقليل الإغفال في هذه التخصصات. يعزز التبني عبر التخصصات من بصمة التكنولوجيا داخل ممارسة التنظير الداخلي. يعزز تنوع التطبيقات إمكانات النمو السوقي على المدى الطويل.

التقسيم:

حسب نوع المنتج:

حسب نوع CAD:

حسب المستخدم النهائي:

- المستشفيات

- مراكز الجراحة المتنقلة

- أخرى

حسب التطبيق:

حسب المنطقة:

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

تحليل إقليمي:

أمريكا الشمالية

تتصدر أمريكا الشمالية سوق الذكاء الاصطناعي في التنظير الداخلي بحصة سوقية تزيد عن 38% في عام 2025. تستفيد المنطقة من التبني المبكر لأدوات الرعاية الصحية المعتمدة على الذكاء الاصطناعي، والبنية التحتية المتطورة للتنظير الداخلي، وأطر السداد القوية. تعمل شركات كبرى مثل Medtronic وOlympus على تشغيل مرافق بحثية وشبكات نشر واسعة في الولايات المتحدة وكندا. تستثمر المستشفيات في المنطقة بشكل كبير في أنظمة CADe/CADx في الوقت الحقيقي لفحص سرطان القولون والمستقيم. تساهم المؤسسات الأكاديمية أيضًا في التحقق من نماذج الذكاء الاصطناعي من خلال التجارب السريرية. يستمر الطلب في الارتفاع بسبب تركيز المنطقة على الرعاية القائمة على القيمة ودقة التشخيص. تظل أمريكا الشمالية في طليعة الابتكار وإطلاق المنتجات.

أوروبا

تمتلك أوروبا ثاني أكبر حصة في سوق الذكاء الاصطناعي في التنظير الداخلي، حيث تمثل ما يقرب من 29% من الإيرادات العالمية في عام 2025. تنشر دول مثل ألمانيا والمملكة المتحدة وفرنسا أدوات الذكاء الاصطناعي المتقدمة تحت إرشادات الرعاية الصحية المنظمة. تدعم الهيئات التنظيمية مثل EMA الموافقات السريعة للأجهزة التشخيصية المدعومة بالذكاء الاصطناعي. تركز المبادرات الصحية العامة على الكشف المبكر عن السرطان، مما يدفع الاستثمار في حلول التنظير الداخلي للجهاز الهضمي. تعتمد المستشفيات أنظمة مدمجة بالذكاء الاصطناعي تقلل من أخطاء التشخيص وتوحّد نتائج الإجراءات. تتعاون الشركات الناشئة الإقليمية مع الشركات المصنعة الأصلية لتوطين أدوات الذكاء الاصطناعي لتدفقات العمل السريرية في الاتحاد الأوروبي. تحافظ أوروبا على نمو قوي من خلال دعم السياسات وزيادة ثقة الأطباء في الأتمتة.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ الأسرع نموًا في سوق الذكاء الاصطناعي في التنظير الداخلي، بحصة سوقية تبلغ حوالي 20% في عام 2025. تقود اليابان والصين وكوريا الجنوبية والهند التبني بسبب ارتفاع عبء السرطان، وزيادة رقمنة الرعاية الصحية، وزيادة حجم الإجراءات. تدعم الحكومات برامج الفحص المعتمدة على الذكاء الاصطناعي في المستشفيات العامة، خاصة لسرطانات القولون والمعدة. تظهر الشركات المحلية بحلول ذكاء اصطناعي فعالة من حيث التكلفة تتكيف مع الاحتياجات الإقليمية. يدعم توسع مراكز التنظير الداخلي ونمو السياحة الطبية مزيدًا من اختراق التكنولوجيا. يضع عدد السكان الكبير في آسيا والمحيط الهادئ والطلب التشخيصي غير الملبى المنطقة لتسريع السوق بسرعة. تستمر تدفقات الاستثمار من شركات التكنولوجيا الطبية العالمية في توسيع الوصول عبر المدن من الدرجة الثانية والثالثة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

تحليل تنافسي:

يتميز سوق الذكاء الاصطناعي في التنظير التنافسي بقوة بين قادة التكنولوجيا الطبية العالمية والشركات الناشئة المتخصصة في الذكاء الاصطناعي. تركز شركات مثل مدترونيك، شركة أوليمبوس، شركة فوجي فيلم، وبنتاكس ميديكال على منصات التصوير المتكاملة المدعومة بالذكاء الاصطناعي. تستفيد هذه الشركات من شبكات التوزيع الراسخة والشراكات مع المستشفيات لتوسيع نطاق الاعتماد. تتنافس الشركات الناشئة مثل ماجنتيك آي من خلال الابتكار المتخصص في اكتشاف الزوائد اللحمية والتحليلات في الوقت الحقيقي. يولي اللاعبون في السوق الأولوية للموافقات التنظيمية، التحقق السريري، وتوافق البرمجيات مع أنظمة التنظير الحالية. تعزز التعاونات الاستراتيجية مع المستشفيات ومراكز الأبحاث من مصداقية المنتجات. تشكل الترقيات المستمرة في قدرات CADe وCADx الوضع التنافسي. تميز نماذج التسعير، عقود الخدمة، وتكامل السحابة العروض عبر المناطق.

التطورات الأخيرة:

- في فبراير 2026، أنشأت بنتاكس ميديكال وجودًا استراتيجيًا للبحث والتطوير في منطقة الابتكار بيرل في شارلوت، كارولاينا الشمالية، مع التركيز على تطوير تقنيات التنظير من خلال مختبرها الهندسي الجديد. بالإضافة إلى ذلك، عززت الشركة شراكة في مايو 2024 لتوزيع جهاز الكشف عن الآفات المدعوم بالذكاء الاصطناعي MAGENTIQ-COLO في الولايات المتحدة، والذي بدأ رسميًا في 1 أكتوبر 2024.

- في نوفمبر 2025، كشفت أوليمبوس عن استراتيجية شاملة للشركة العالمية تركز على التحول من مزود للأجهزة إلى قائد في الرعاية المتكاملة الذكية المدعومة بالذكاء الاصطناعي والنظم الرقمية المتصلة بالسحابة. في وقت سابق، في سبتمبر 2025، أطلقت الشركة OLYSENSE CAD/AI، وهي مجموعة من التطبيقات المستندة إلى السحابة (CADDIE، CADU، وSMARTIBD) المصممة للمساعدة في اكتشاف الآفات وتقييم الحالات مثل مريء باريت والتهاب القولون التقرحي في الولايات المتحدة وأوروبا.

- في نوفمبر 2025، وصلت فوجي فيلم الهند إلى إنجاز مع أول تركيب لنظام التنظير المدعوم بالذكاء الاصطناعي CAD EYE في مستشفى فورتيس في جايبور لتحسين الكشف المبكر عن سرطانات المعدة والقولون. جاء هذا التوسع بعد إطلاق ENDOVEDA في أغسطس 2025، وهي منصة تقارير التنظير الرقمي المطورة في الهند لتبسيط التوثيق السريري ودمج التقاط الصور عالية الدقة مع أنظمة المستشفيات.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، نوع CAD، المستخدم النهائي، التطبيق، والمنطقة. يقدم تفاصيل عن اللاعبين الرئيسيين في السوق، مع تقديم نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت التوسع في السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات الراسخة للتنقل في تعقيدات السوق.

التطلعات المستقبلية:

- سيصبح الذكاء الاصطناعي في التنظير مكونًا روتينيًا في تشخيصات الجهاز الهضمي عبر المؤسسات الصحية الأولية والثانوية والثالثية.

- ستدمج المستشفيات الذكاء الاصطناعي مع منصات السحابة والحافة لتمكين تحسين الصور في الوقت الحقيقي، والتقارير الآلية، ومراقبة المرضى على المدى الطويل.

- ستتوسع الأنظمة المدعومة بالذكاء الاصطناعي لتتجاوز الجهاز الهضمي لدعم الإجراءات التنظيرية القصبية والمثانية والنسائية، مما يوسع قاعدة التطبيقات.

- ستكثف الشركات الناشئة والعمالقة في مجال التكنولوجيا الطبية الشراكات لتطوير أدوات CADx/CADe مخصصة لاحتياجات الإجراءات المحددة والفئات السكانية للمرضى.

- ستزيد الحكومات من التمويل للفحوصات السرطانية المدعومة بالذكاء الاصطناعي، مما يسرع من اعتمادها في المناطق المحرومة ويعزز قدرات الرعاية الصحية العامة.

- سيدعم دمج الذكاء الاصطناعي مع أنظمة التنظير الروبوتية الجراحات الأقل تدخلاً والخزعات الموجهة بدقة في التشريح المعقد.

- ستدمج برامج التدريب للأطباء المتخصصين في التنظير وحدات الذكاء الاصطناعي لتوحيد مهارات التفسير وتقليل منحنيات التعلم للأطباء الجدد.

- سيتطور الذكاء الاصطناعي في التنظير نحو التشخيصات الشخصية من خلال ربط التصوير بتاريخ المريض والبيانات الجينية والنتائج السريرية.

- ستتطور الأطر التنظيمية، مما يؤدي إلى موافقات أسرع للذكاء الاصطناعي وتغطية تأمينية أوسع للإجراءات المدعومة بالذكاء الاصطناعي عالميًا.

- سيشهد سوق الذكاء الاصطناعي في التنظير تحولًا نحو نماذج الاشتراك والذكاء الاصطناعي كخدمة، مما يجعل الحلول أكثر قابلية للتوسع والوصول.