نظرة عامة على سوق الأدوية المضادة للذهان:

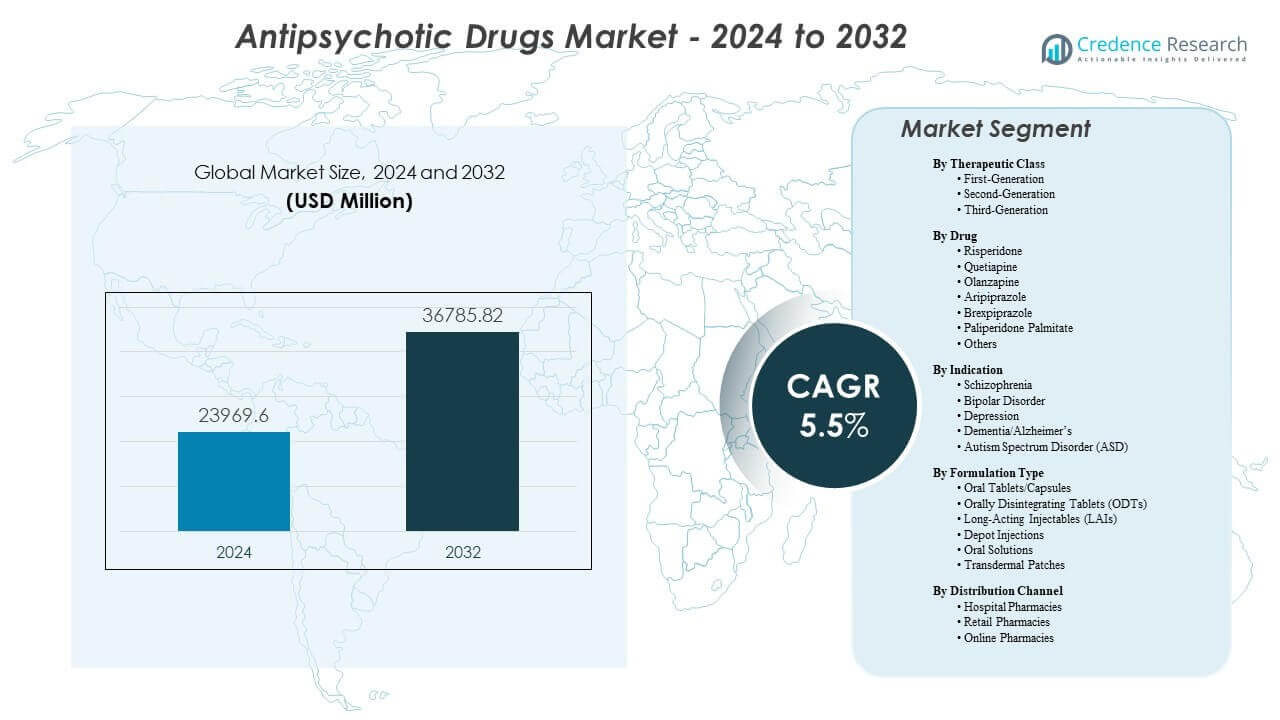

من المتوقع أن ينمو سوق الأدوية المضادة للذهان من 23,969.6 مليون دولار أمريكي في عام 2024 إلى ما يقدر بـ 36,785.82 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب (CAGR) يبلغ 5.5% من 2024 إلى 2032.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأدوية المضادة للذهان 2024 |

23,969.6 مليون دولار أمريكي |

| سوق الأدوية المضادة للذهان، معدل النمو السنوي المركب |

5.5% |

| حجم سوق الأدوية المضادة للذهان 2032 |

36,785.82 مليون دولار أمريكي |

يتم تحفيز النمو من خلال التبني الأوسع للأدوية المضادة للذهان من الجيل الثاني والثالث التي تقدم أمانًا محسنًا ونتائج وظيفية أفضل. تستمر الحقن طويلة المفعول في اكتساب الزخم بسبب قدرتها على تقليل خطر الانتكاس والحفاظ على السيطرة المستمرة على الأعراض. يعزز الابتكار في العلاجات القائمة على المسكارين، وتوفير الدوبامين، والعلاجات متعددة المستقبلات الخيارات السريرية بشكل أكبر. يدعم الوعي المتزايد بالصحة النفسية، والوصول المحسن للتشخيص، وتوسيع الوصول إلى العلاج معدلات وصفات أعلى في البيئات الخارجية والداخلية.

تظل أمريكا الشمالية المنطقة الرائدة بسبب البنية التحتية القوية للرعاية الصحية، والارتفاع العالي في العلاج، والتوافر المبكر للصيغ المتقدمة. تحافظ أوروبا على حصة كبيرة مع مسارات رعاية نفسية منظمة وقبول واسع من الأطباء للعلاجات الجديدة. تظهر منطقة آسيا والمحيط الهادئ كأسرع المناطق نموًا، مدعومة بتوسيع برامج الصحة النفسية وتحسين الوصول إلى الرعاية المتخصصة في البلدان ذات الكثافة السكانية الكبيرة. تُظهر أمريكا اللاتينية والشرق الأوسط وأفريقيا تقدمًا ثابتًا مع زيادة الوعي وتوسيع موارد العلاج عبر الأسواق النامية.

رؤى سوق الأدوية المضادة للذهان:

- من المتوقع أن ينمو سوق الأدوية المضادة للذهان من 23,969.6 مليون دولار أمريكي في عام 2024 إلى 36,785.82 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 5.5%.

- يزداد الطلب بسبب الاستخدام الأوسع للأدوية المضادة للذهان من الجيل الثاني والثالث، وارتفاع معدلات التشخيص، واعتماد أوسع للحقن طويلة المفعول.

- يواجه النمو قيوداً بسبب مخاوف السلامة، وارتفاع معدلات التوقف عن العلاج، والوصول المحدود إلى المتخصصين في المناطق المحرومة.

- تقود أمريكا الشمالية السوق بفضل البنية التحتية القوية والتبني المبكر للعلاجات المتقدمة.

- تنمو منطقة آسيا والمحيط الهادئ بسرعة مع توسع برامج الصحة العقلية، وزيادة الوعي، وتحسين الوصول إلى الرعاية النفسية مما يزيد من استيعاب العلاج.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

محركات سوق الأدوية المضادة للذهان

زيادة الطلب العلاجي مدفوعاً بارتفاع معدلات التشخيص وتوسيع الوصول إلى الرعاية النفسية

يستفيد سوق الأدوية المضادة للذهان من برامج الفحص الأوسع التي تكتشف اضطرابات الصحة العقلية في وقت مبكر. يتبنى مقدمو الرعاية الصحية أدوات تشخيص أفضل تدعم التدخل في الوقت المناسب. تشمل خطط العلاج عوامل من الجيل الثاني والثالث التي تحسن الاستقرار للمرضى الذين يعانون من حالات نفسية حادة. تزيد العديد من المناطق من الاستثمارات في خدمات الصحة العقلية التي تحسن الوصول إلى الأدوية. تعزز الإرشادات الجديدة العلاجات القائمة على الأدلة التي تقوي ثقة الأطباء. يشجع الدعم الصحي الرقمي على الالتزام بالعلاج للأمراض النفسية المزمنة. تتقدم خطوط المنتجات نحو آليات أكثر أماناً تقلل من الآثار الجانبية الشائعة. ينمو اختراق السوق بشكل مطرد عبر المراكز الحضرية وشبه الحضرية.

التحول المتزايد نحو الحقن طويلة المفعول ونماذج العلاج التي تركز على المريض

تكتسب الحقن طويلة المفعول اعتماداً أكبر بسبب انخفاض خطر الانتكاس والجرعات المتحكم بها. تحسن هذه الأدوية الالتزام للأفراد الذين يواجهون صعوبة مع العلاجات الفموية اليومية. يركز الأطباء على جداول الجرعات المتوقعة التي تخلق نتائج سريرية أفضل. يدعم التحول سوق الأدوية المضادة للذهان بتقليل معدلات الاستشفاء. تستثمر العديد من الشركات في منصات الإطلاق الممتدة التي تدعم جداول الجرعات المتعددة. الهيئات التنظيمية تصادق على هذه التركيبات بسبب بيانات السلامة القوية. الأنظمة الصحية تروج لها لتقليل تكاليف الرعاية طويلة الأجل. يزداد الطلب في العيادات المجتمعية التي تهدف إلى استقرار المرضى المعرضين للخطر.

- على سبيل المثال، حصلت شركة تيفا للأدوية وMedinCell على موافقة إدارة الغذاء والدواء الأمريكية لعقار Uzedy، وهو حقن طويل المفعول تحت الجلد يستخدم تقنية SteadyTeq التي تحقق تركيزات بلازما علاجية في غضون 6 إلى 24 ساعة من جرعة واحدة وتحافظ عليها لمدة تصل إلى شهرين.

توسيع الابتكار في العلاجات متعددة المستقبلات وآليات جديدة

تطور مجموعات البحث علاجات تستهدف مسارات الدوبامين والسيروتونين والجلوتامات لتحسين التحكم في الأعراض. تسعى هذه العلاجات إلى تقليل الآثار الجانبية المرتبطة بالحركة الشائعة في العوامل القديمة. تختبر البرامج السريرية المبكرة تصميمات انتقائية للمستقبلات تحسن تحمل المريض. يستكشف مطورو الأدوية الجرعات القائمة على الدقة المدعومة برؤى العلامات الحيوية. يعزز الابتكار الأوسع الثقة بين الأطباء الذين يعالجون الملفات النفسية المعقدة. يوسع الوافدون الجدد المزيج العلاجي بطرق توصيل بديلة. تؤمن شركات الأدوية شراكات تسرع دورات التطوير. توجه هذه الجهود الاهتمام المستمر عبر إعدادات الرعاية المتعددة.

- على سبيل المثال، قامت شركة كارونا ثيرابيوتيكس (التي استحوذت عليها بريستول-مايرز سكويب) بتطوير محفز M1/M4 المسكاريني KarXT، الذي حقق انخفاضًا بمقدار 11.6 نقطة في إجمالي درجة PANSS في تجربة EMERGENT-2 دون التسبب في زيادة الوزن أو الأعراض خارج الهرمية المرتبطة عادةً بمضادات مستقبلات الدوبامين D2.

زيادة الاستثمار في البنية التحتية للصحة النفسية وبرامج التوعية العامة

تزيد الحكومات من ميزانيات الصحة النفسية التي تدعم الوصول إلى الأدوية. تساعد الحملات العامة في تقليل الوصمة المرتبطة بالعلاج النفسي. يسعى المزيد من الأفراد إلى التقييم في الوقت المناسب بعد زيادة التعرض لتعليم الصحة النفسية. تدمج المستشفيات وحدات نفسية متخصصة تحسن استمرارية الرعاية. هذا التحول يعزز استخدام خيارات العلاج الجديدة داخل سوق الأدوية المضادة للذهان. توسع شركات التأمين الصحي تعويضاتها للصيغ المتقدمة. يدعم توسيع القوى العاملة المراقبة السريرية وتحسين تفاعل المرضى. يزداد التبني بسبب التعرض المستمر للبرامج المجتمعية.

اتجاهات سوق الأدوية المضادة للذهان

نمو دمج العلاج الرقمي وأدوات الدعم النفسي المدعومة بالتكنولوجيا

تندمج المنصات التكنولوجية مع خطط العلاج لتحسين مراقبة المرض. تتبع العديد من الأدوات الرقمية الأعراض التي تؤثر على تعديل الأدوية. توجه الرؤى المدعومة بالذكاء الاصطناعي الأطباء نحو استراتيجيات دوائية أكثر تخصيصًا. تمكن هذه الأدوات من تحسين التنبؤ بأنماط الانتكاس. يكتسب سوق الأدوية المضادة للذهان دعمًا أقوى من نماذج الصحة المتصلة. تسجل أنظمة الالتزام الإلكتروني سلوك الجرعات في الوقت الفعلي. تساعد المستشعرات القابلة للارتداء في تقييم التغيرات السلوكية الدقيقة. يعزز التبني الأوسع التعاون بين الأطباء النفسيين ومقدمي الرعاية.

- على سبيل المثال، طورت شركة أوتسوكا للأدوية Abilify MyCite، وهو أول نظام دوائي رقمي معتمد من إدارة الغذاء والدواء الأمريكية، والذي يستخدم مستشعرًا قابلاً للابتلاع لتسجيل معدل دقة بنسبة 97% في تتبع بيانات الابتلاع اليومية التي تُنقل مباشرة إلى تطبيق جوال لمراجعة الطبيب.

ظهور نهج تركيبي جديد لتحقيق استقرار سريري محسن

تظهر استراتيجيات التركيب لاستهداف مجموعات أعراض متنوعة عبر الاضطرابات النفسية. يتبنى الأطباء هذه التركيبات لتحسين استقرار المرضى على المدى الطويل. يستكشف المزيد من الأبحاث الجمع بين مضادات الذهان ومثبتات المزاج أو مضادات الاكتئاب. يفحص المطورون التأثيرات التآزرية التي تعزز التعافي الوظيفي. يستفيد المرضى ذوو الخطورة العالية بشكل أكبر من الأنظمة الدوائية المتعددة المنظمة. يؤثر هذا التحول على أنماط الطلب في سوق الأدوية المضادة للذهان. يدعم مراقبة السلامة قبولًا أوسع للتركيبات العلاجية المعقدة. تعزز البيانات الواقعية الأدلة على نماذج التركيب.

زيادة التركيز على السلامة الأيضية وتحسين ملفات التحمل

تحسن مجموعات الأدوية تصميم الأدوية لتقليل المخاطر الأيضية. يدفع الوعي الأقوى حول زيادة الوزن وعدم توازن الجلوكوز هذا التحول. تعطي الإرشادات السريرية الأولوية للمنتجات ذات ملفات الآثار الجانبية المحسنة. يفضل مقدمو الرعاية الصحية العلاجات التي تقلل من معدلات التوقف. يتكيف سوق الأدوية المضادة للذهان مع هذه التوقعات من خلال خطوط إنتاج أكثر أمانًا. يبرز المصنعون مقاييس الأداء القلبي الأيضي خلال التطوير. يطبق الأطباء فحصًا أيضيًا أقرب عبر دورات العلاج. يكتسب المرضى الثقة في الأنظمة العلاجية الأكثر أمانًا على المدى الطويل.

- على سبيل المثال، طورت شركة الكيرميس دواء ليبالفاي، وهو مزيج من الأولانزابين والساميدورفان، والذي حقق تقليلاً بنسبة 50% في خطر اكتساب 10% أو أكثر من وزن الجسم الأساسي على مدى 24 أسبوعًا مقارنة بالمرضى الذين يتناولون الأولانزابين وحده.

زيادة انتشار الرعاية المجتمعية وتقديم العلاج اللامركزي

تدير شبكات الرعاية المجتمعية حصة متزايدة من حالات الأمراض النفسية المزمنة. تزيد هذه البيئات من استمرارية الأدوية للفئات المحرومة. ينسق الأطباء النفسيون الرعاية مع الفرق الصحية المحلية لتوسيع الوصول. يعزز هذا النموذج مسارات العلاج الخارجي. يتماشى سوق الأدوية المضادة للذهان مع هذا التحول من خلال أشكال الجرعات المرنة. تتبنى الفرق متعددة التخصصات برامج مراجعة الأدوية المهيكلة. تساعد تحسينات التنسيق في الرعاية على تقليل تكرار الانتكاسات. يتوسع توزيع العلاج ليشمل المناطق النائية وشبه الحضرية.

تحليل تحديات سوق الأدوية المضادة للذهان

ملفات جانبية معقدة وتأثيرات السلامة عبر مجموعات مرضى متنوعة

تحمل العديد من الأدوية مخاطر أيضية وعصبية وقلبية وعائية تتطلب مراقبة دقيقة. غالبًا ما يقوم الأطباء بتعديل الجرعات لتحقيق التوازن بين الفعالية والتحمل. قد يتوقف المرضى عن العلاج بسبب ردود الفعل السلبية المستمرة. يؤثر هذا النمط على النتائج طويلة الأمد داخل سوق الأدوية المضادة للذهان. يحتاج مقدمو الرعاية إلى أدوات دعم شاملة لتحديد المخاطر الخاصة بالمرضى. تعقد تباينات الأعراض المعقدة اختيار العلاج. يزداد الإشراف التنظيمي بسبب مخاوف السلامة. يضغط ذلك على الشركات لتحسين متطلبات البيانات السريرية.

عوائق في الالتزام بالعلاج، وصول محدود إلى المتخصصين، وبنية تحتية عالمية غير متكافئة

غالبًا ما يفشل المرضى في الحفاظ على استخدام الأدوية باستمرار بسبب الوصمة أو ضعف الفهم لتطور المرض. يؤدي نقص المتخصصين إلى تقييد الوصول إلى العلاج المتقدم في المناطق الريفية. تختلف شبكات الرعاية الصحية بشكل كبير في جاهزيتها النفسية. تبطئ هذه القضايا من التبني المستقر لخيارات الأدوية المبتكرة داخل سوق الأدوية المضادة للذهان. تحد السياسات التعويضية المجزأة من الوصول إلى العلاجات المتميزة. يواجه مقدمو الرعاية عقبات في الحفاظ على مشاركة المرضى المستمرة. تؤدي الفوارق التشخيصية إلى تأخيرات في بدء العلاج المناسب. تطيل فجوات البنية التحتية من الاحتياجات العلاجية غير الملباة.

فرص سوق الأدوية المضادة للذهان

تقدم الطب النفسي الشخصي، منصات الأدوية المبتكرة، والعلاجات الدقيقة

يكتسب الطب النفسي الدقيق زخماً بفضل تحسين أبحاث العلامات الحيوية. يدرس مطورو الأدوية أنماط الاستجابة لتقليل وصف الأدوية عن طريق التجربة والخطأ. تخلق أدوات الجرعات الشخصية جاذبية أقوى للتراكيب المتقدمة. تدعم هذه الاتجاهات مسارات نمو جديدة لسوق الأدوية المضادة للذهان. تختبر الشركات نماذج العلاج المدفوعة وراثيًا التي تحسن من التنبؤ. يحسن الوصول الأكبر إلى البيانات السريرية من اتخاذ القرارات العلاجية. تساعد العلاجات المستهدفة في معالجة الفئات المقاومة من المرضى. تشجع المنصات الجديدة على الاستثمار المستدام من الشركات المصنعة العالمية.

توسيع التركيبات طويلة المفعول، برامج على مستوى المجتمع، وزيادة التبني في الأسواق الناشئة

تدعم العديد من المناطق التبني الأوسع للحقن التي تقلل من خطر الانتكاس. توفر هذه المنتجات تحكمًا ثابتًا في الأعراض للفئات الضعيفة. يعزز التوسع في شبكات الصحة المجتمعية من نطاق التوزيع. يزداد التبني في البلدان النامية مع توسع ميزانيات الصحة النفسية. يكتسب سوق الأدوية المضادة للذهان زخمًا من حملات التوعية المنظمة. يشجع تحسين تغطية التأمين على تجربة العلاجات المتقدمة. تقرب نماذج الرعاية عن بعد العلاج النفسي من الفئات المحرومة. يساهم الاهتمام العالمي المتزايد بالصحة النفسية في بناء فرص طويلة الأمد.

تحليل تجزئة سوق الأدوية المضادة للذهان:

حسب الفئة العلاجية

يعكس سوق الأدوية المضادة للذهان طلبًا قويًا على الأدوية من الجيل الثاني نظرًا لفعاليتها المتوازنة وملفاتها الأكثر أمانًا. تحتل المنتجات من الجيل الأول حصة أصغر لأن العديد من مقدمي الرعاية يفضلون البدائل ذات الآثار الجانبية الأقل المرتبطة بالحركة. تكتسب الخيارات من الجيل الثالث زخمًا من خلال تحسين التحمل والنشاط الانتقائي للمستقبلات. يتحول العديد من الأطباء في أنماط الوصف نحو العوامل التي تدعم الاستقرار طويل الأمد وتقلل من تكرار الانتكاس. يستمر في التغيير مع تقديم علاجات جديدة تغطي نطاقًا أوسع من المستقبلات وتحسن نتائج الالتزام عبر خطط العلاج.

- على سبيل المثال، يمثل KarXT (Cobenfy) الذي تمت الموافقة عليه حديثًا من بريستول مايرز سكويب تحولًا تكنولوجيًا كأول منبه مسكاريني، حيث أظهر انخفاضًا أكبر بمقدار 9.6 نقطة في مقياس المتلازمة الإيجابية والسلبية (PANSS) مقارنةً بالعلاج الوهمي في التجارب السريرية.

حسب الدواء

يبقى استخدام الريسبيريدون والأولانزابين والكويتيابين واسعًا بسبب المعرفة السريرية القوية والدلالات الواسعة. يكتسب الأريبيبرازول والبريكسيبيبرازول التبني من خلال تحسين معايير السلامة والجرعات المرنة. يتصدر باليبيريدون بالميتات مجال الحقن طويلة المفعول بفواصل جرعات ممتدة تدعم الالتزام. تقدم المنتجات الناشئة الأخرى خيارات للحالات المقاومة والملفات النفسية المعقدة. يستفيد سوق الأدوية المضادة للذهان من هذا المزيج لأن مقدمي الرعاية يعطون الأولوية للتحكم الموثوق في الأعراض وتقليل خطر الانقطاع.

حسب الدلالة

يمثل الفصام أكبر شريحة علاجية بسبب الاعتماد العالي على الأدوية للإدارة طويلة الأمد. يشكل اضطراب ثنائي القطب حصة كبيرة مع معدلات وصف قوية لاستقرار المزاج. ينمو استخدام الاكتئاب في مجموعات فرعية محددة تحتاج إلى علاج مساعد. تتطلب الأعراض المرتبطة بالخرف استخدامًا حذرًا لكنها تحافظ على طلب ثابت في البيئات المراقبة. يكتسب سوق الأدوية المضادة للذهان زخمًا إضافيًا في التهيج المرتبط بالتوحد، حيث تقدم أدوية محددة تحسينًا ملموسًا في السلوك.

- على سبيل المثال، عزز عقار فريلار (كاريبرازين) من شركة AbbVie موقعه السريري بعد أن أظهرت تجارب المرحلة الثالثة تحسنًا كبيرًا في الأعراض الاكتئابية، حيث حققت مجموعات العلاج النشط تخفيضات متوسطة تتراوح بين 14-16 نقطة على مقياس MADRS وأظهرت تفوقًا واضحًا على الدواء الوهمي في اضطراب الاكتئاب الشديد المساعد.

حسب نوع التركيبة

تهيمن الأقراص الفموية بسبب الراحة والتوافر الواسع. تساعد الأقراص الفموية المتحللة المرضى الذين يعانون من تحديات في البلع ومشاكل الالتزام. تعزز الحقن طويلة الأمد موقعها من خلال تقليل خطر الانتكاس والجرعات المجدولة. تدعم الحقن الدبوية مستويات البلازما المستقرة في الحالات المزمنة. تخدم المحاليل الفموية واللصقات الجلدية الاحتياجات المتخصصة داخل سوق الأدوية المضادة للذهان حيث يُفضل التوصيل المرن.

حسب قناة التوزيع

تحافظ صيدليات المستشفيات على حصة قوية بسبب احتياجات الرعاية النفسية الحادة. تدعم الصيدليات التجارية العلاج المجتمعي طويل الأمد. توسع الصيدليات الإلكترونية الوصول من خلال التوصيل المنزلي والشراء السري، مما يمنح سوق الأدوية المضادة للذهان نطاقًا أوسع.

التقسيم:

حسب الفئة العلاجية

- الجيل الأول

- الجيل الثاني

- الجيل الثالث

حسب الدواء

- ريسبيريدون

- كويتيابين

- أولانزابين

- أريبيبرازول

- بريكسبيبرازول

- باليبيريدون بالميتات

- أخرى

حسب المؤشر

- الفصام

- اضطراب ثنائي القطب

- الاكتئاب

- الخرف/ألزهايمر

- اضطراب طيف التوحد (ASD)

حسب نوع التركيبة

- أقراص/كبسولات فموية

- أقراص متحللة فموية (ODTs)

- حقن طويلة الأمد (LAIs)

- حقن دبوية

- محاليل فموية

- لصقات جلدية

حسب قناة التوزيع

- صيدليات المستشفيات

- الصيدليات التجارية

- الصيدليات الإلكترونية

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

تحليل إقليمي:

تحتل أمريكا الشمالية الحصة الأكبر من سوق الأدوية المضادة للذهان بفضل التبني القوي للعلاجات المتقدمة والتغطية التأمينية الواسعة. تستفيد المنطقة من برامج الصحة النفسية المنظمة جيدًا ومستويات الوعي العالية بين المرضى والأطباء. يفضل العديد من مقدمي الرعاية الصيغ طويلة المفعول التي تدعم نتائج الالتزام الأفضل. تعزز الموافقات على المنتجات الجديدة خيارات العلاج للاحتياجات النفسية المعقدة. تحافظ على هيمنتها بسبب الانتشار العميق للأدوية الماركة والعامة. يستمر نمو السوق من خلال الاستثمارات المستمرة في شبكات الصحة النفسية المجتمعية.

تحقق أوروبا حصة كبيرة من الإيرادات العالمية بدعم قوي من الأنظمة الصحية الوطنية. تروج إرشادات العلاج لاستخدام العوامل من الجيل الثاني والثالث مع تحسين التحمل. تتبنى العديد من البلدان مسارات رعاية نفسية موحدة تدعم استمرارية الدواء. ينمو الطلب في المناطق التي تحدث تحديثات في أطر الصحة النفسية وتوسع أدوات الدعم الرقمية. يكتسب سوق الأدوية المضادة للذهان الاستقرار من معدلات التشخيص العالية وهياكل التعويض الموثوقة. يعزز موقعه مع دمج المزيد من البلدان لخدمات الصحة النفسية المتخصصة.

تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو بسبب زيادة الوعي، وتوسيع الوصول إلى الرعاية الصحية، وزيادة أعداد المرضى. تزيد العديد من البلدان من الاستثمارات في البنية التحتية النفسية وتدريب القوى العاملة. يحسن توفر الأدوية العامة القدرة على تحمل التكاليف ويوسع نطاق العلاج. تقود المراكز الحضرية التبني بينما تشهد المناطق الريفية تقدمًا ثابتًا. يستفيد سوق الأدوية المضادة للذهان من برامج الفحص الأوسع التي تدعم التشخيص المبكر. يكتسب الزخم من خلال الطلب المتزايد على الحقن طويلة المفعول وخيارات العلاج الأكثر أمانًا عبر الاقتصادات الناشئة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- لوندبيك A/S

- أوتسوكا للصناعات الدوائية المحدودة

- يانسن للصناعات الدوائية، إنك.

- إيلي ليلي وشركاه

- أبفي، إنك.

- تيفا للصناعات الدوائية المحدودة

- مختبرات ريدي المحدودة

- سوميتومو فارما المحدودة

- ألكيرميس بي إل سي

- شركة بريستول-مايرز سكويب

- فايزر إنك.

- أسترازينيكا بي إل سي

- جونسون آند جونسون

تحليل تنافسي:

يتميز سوق الأدوية المضادة للذهان بمنافسة قوية بين القادة العالميين في صناعة الأدوية الذين يمتلكون محافظ نفسية واسعة. تستثمر الشركات في المركبات من الجيل التالي التي تحسن السلامة والتحمل والنتائج الوظيفية للأمراض العقلية المزمنة. تركز العديد من الشركات على الحقن طويلة المفعول التي تحسن الالتزام وتقلل من خطر الانتكاس. تؤمن العديد من العلامات التجارية مواقع مهيمنة من خلال الأدلة الواقعية الراسخة والمعرفة السريرية الواسعة. يشهد السوق زيادة في حدة المنافسة مع دخول لاعبين جدد يقدمون علاجات انتقائية للمستقبلات للحالات المقاومة. توسع الشراكات وصفقات الترخيص خطوط البحث عبر مسارات السيروتونين والدوبامين والجلوتامات. يعزز المصنعون الجنيسون المنافسة السعرية في القطاعات الناضجة. يعزز اللاعبون الرئيسيون وجودهم في السوق من خلال استراتيجيات دورة الحياة وتوسعات المحفظة المستهدفة.

التطورات الأخيرة:

- في فبراير 2026، حصلت شركة فاندا للأدوية على موافقة إدارة الغذاء والدواء الأمريكية لعقار بيسانتي (ميلسابيريدون)، وهو مضاد للذهان لعلاج الاضطراب ثنائي القطب من النوع الأول والفصام، مع إطلاق مخطط له في الولايات المتحدة في الربع الثالث من عام 2026.

- في أكتوبر 2025، أكملت شركة أبفي، إنك. عملية الاستحواذ على مركب بريتيسيلوسين، وهو مركب نفسي في المرحلة الثانية من شركة جيلجامش للأدوية لعلاج الاضطراب الاكتئابي الرئيسي مع تطبيقات نفسية محتملة، مما يوسع خطها في علوم الأعصاب.

- في سبتمبر 2025، أعلنت شركة إتش. لوندبيك إيه/إس عن ثلاث شراكات إقليمية جديدة مع مجموعة سوكس، وزويليج فارما، ونيو بريدج للأدوية للتعامل مع الأنشطة التجارية في 27 دولة في أوروبا والعمليات الدولية، مما يضمن استمرار وصول المرضى إلى أدوية مضادة للذهان وأدوية الأعصاب.

- في يناير 2025، دخلت شركة سوميتومو فارما المحدودة في اتفاقية ترويج مشترك مع شركة جانسن للأدوية ك.ك. للأدوية المضادة للذهان طويلة المفعول XEPLION® وXEPLION TRI® في اليابان، مع بدء الأنشطة الترويجية حوالي فبراير 2025 لتعزيز الوصول إلى علاج الفصام.

تغطية التقرير:

يقدم تقرير البحث تحليلاً متعمقاً بناءً على الفئة العلاجية، الدواء، المؤشر، نوع التركيبة، قناة التوزيع، والمنطقة. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للمبتدئين والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- سيؤدي الطلب المتزايد على العلاجات الأكثر أماناً إلى توجيه اهتمام قوي بالعوامل الجيل القادم ذات التحمل المحسن.

- سيؤدي التبني الأوسع للحقن طويلة المفعول إلى دعم الالتزام الأفضل وتقليل نوبات الانتكاس في الحالات النفسية المزمنة.

- ستتوسع نماذج العلاج القائمة على الدقة مع تحسين الأدوات الرقمية والبيوماركر لاختيار العلاج.

- سيؤدي الاستثمار القوي في خطوط أنابيب الجهاز العصبي المركزي إلى تقديم أدوية جديدة تستهدف المستقبلات لأعراض معقدة.

- ستتوسع برامج الصحة النفسية في المناطق النامية، مما يعزز الوصول إلى العلاج للمجموعات المحرومة.

- ستدعم منصات المراقبة الرقمية التعديلات الشخصية للجرعات وتعزز اتخاذ القرارات السريرية.

- ستشتد المنافسة في السوق مع توسع المحافظ التجارية والعامة عبر الفئات العلاجية الرئيسية.

- ستشجع حملات التوعية العالمية على التشخيص المبكر وزيادة معدلات بدء العلاج.

- ستقود الخدمات النفسية المجتمعية الطلب المستمر على التركيبات المرنة.

- ستسرع الأطر التنظيمية المتطورة من الموافقات على العلاجات المبتكرة وتوسع التبني السريري.