نظرة عامة على سوق الأدوية المضادة للتخثر:

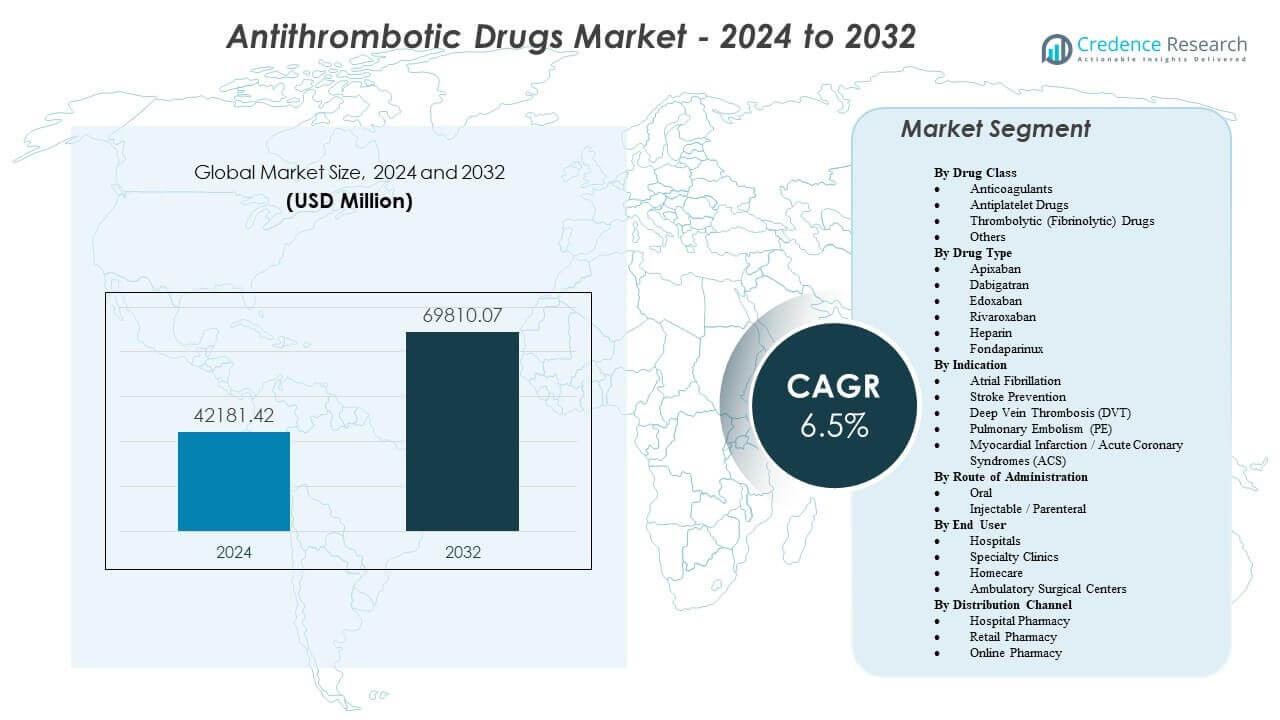

من المتوقع أن ينمو سوق الأدوية المضادة للتخثر من 42181.42 مليون دولار أمريكي في عام 2024 إلى ما يقدر بـ 69810.07 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب (CAGR) يبلغ 6.5% من 2024 إلى 2032

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأدوية المضادة للتخثر 2024 |

42181.42 مليون دولار أمريكي |

| سوق الأدوية المضادة للتخثر، معدل النمو السنوي المركب |

6.5% |

| حجم سوق الأدوية المضادة للتخثر 2032 |

69810.07 مليون دولار أمريكي |

تستمر حالات الرجفان الأذيني، والانصمام الوريدي، ومرض القلب الإقفاري في زيادة عدد المرضى الذين يتلقون العلاج. يقوم الأطباء بزيادة اعتمادهم على مضادات التخثر الفموية المباشرة لأن الجرعات الثابتة تدعم الرعاية الخارجية وتقلل من الحاجة إلى المراقبة الروتينية. كما تستخدم المستشفيات بروتوكولات مضادة للتخثر للجراحة العظمية، وتخثر الدم المرتبط بالسرطان، والوقاية بعد التدخل. تدعم الشركات النمو من خلال الأدلة الواقعية، وأدوات إدارة السلامة، واستراتيجيات تقليل خطر النزيف. تعزز القنوات التجارية وعبر الإنترنت استمرارية إعادة التعبئة، مما يحسن الاستمرارية في العلاج طويل الأمد.

تقود أمريكا الشمالية بسبب معدلات التشخيص العالية، والتعويض القوي، والتبني المبكر لمضادات التخثر الجديدة في الولايات المتحدة وكندا. تليها أوروبا مع الوصفات الطبية المدفوعة بالإرشادات والوصول الواسع في ألمانيا والمملكة المتحدة وفرنسا وإيطاليا وإسبانيا. منطقة آسيا والمحيط الهادئ هي المنطقة الناشئة الرئيسية، بقيادة الصين واليابان والهند، حيث ترفع السكان المتقدمون في العمر وزيادة سعة المستشفيات معدلات العلاج. تتقدم أمريكا اللاتينية والشرق الأوسط وأفريقيا أيضًا مع تحسن الوعي، وتوسع البنية التحتية لأمراض القلب، وزيادة الوصول إلى الأدوية الجنيسة في الأسواق الحساسة للتكلفة.

رؤى سوق الأدوية المضادة للتخثر:

- تزايد حالات الرجفان الأذيني، والانصمام الوريدي، ومرض القلب الإقفاري يدفع الطلب المستمر، مدعومًا بالاستخدام الأوسع لمضادات التخثر الفموية ذات الجرعات الثابتة في الرعاية الخارجية.

- تستمر البروتوكولات القوية في المستشفيات للوقاية الجراحية، والرعاية التاجية الحادة، وتخثر الدم المرتبط بالسرطان في توسيع اعتماد العلاج عبر مجموعات المرضى عالية المخاطر.

- مخاوف خطر النزيف، وتعقيد الجرعات في المرضى الذين يعانون من أمراض مصاحبة، وعدم التوازن في التعويض في الأسواق الحساسة للتكلفة تعيق التبني الأسرع وتحد من الوصول الموحد إلى العوامل الجديدة.

- تقود أمريكا الشمالية بسبب التعويض والتبني المبكر، تليها أوروبا مع الوصفات الطبية المدفوعة بالإرشادات، وتنمو منطقة آسيا والمحيط الهادئ بأسرع معدل حيث توسع الصين واليابان والهند معدلات التشخيص وسعة المستشفيات.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

محركات سوق الأدوية المضادة للتخثر

زيادة عبء الرجفان الأذيني واضطرابات الانصمام الخثاري في جميع أنحاء العالم

تزداد نسبة انتشار الرجفان الأذيني مع التقدم في العمر وعوامل الخطر الأيضية. يظل الوقاية من السكتة الدماغية أولوية قصوى للأطباء والدافعين. تزداد حالات الإصابة بالجلطات الوريدية بسبب أنماط الحياة الخاملة والأمراض المصاحبة المعقدة. تزيد بروتوكولات رعاية السرطان من استخدام مضادات التخثر خلال الفترات عالية الخطورة. توحد مسارات المستشفى الوقاية بعد الجراحات الكبرى والإصابات. يطبق الأطباء تقييم المخاطر لتحديد المرضى الذين يحتاجون إلى العلاج في وقت أقرب. تحسين الوصول إلى التصوير والمختبرات يحسن اكتشاف الجلطات وبدء العلاج. كما تتبع الأنظمة الصحية إعادة الدخول، مما يدعم الوصفات الوقائية.

- على سبيل المثال، أكدت شركة Janssen موافقة XARELTO لتقليل خطر السكتة الدماغية في NVAF بجرعة 20 ملغ مرة واحدة يوميًا، أو 15 ملغ مرة واحدة يوميًا لضعف الكلى المتوسط إلى الشديد.

توسيع استخدام مضادات التخثر الفموية المباشرة في الممارسة السريرية الروتينية

تقدم DOACs جرعات متوقعة وتقلل الاعتماد على اختبارات INR المتكررة. يفضل الأطباء الأنظمة الأبسط عندما يظل خطر الالتزام مرتفعًا. تقلل التفاعلات الغذائية والدوائية الأقل من دعم النتائج المستقرة في العالم الحقيقي. تخطيط الخروج من المستشفى يتحسن عندما تبقى الجرعات بسيطة. تتبنى الرعاية الأولية المزيد من إدارة مضادات التخثر ضمن سير العمل القياسي. يقبل المرضى العلاج عندما تنخفض احتياجات المراقبة وتقل السفرات. تدعم الإرشادات السريرية استخدام DOAC عبر المؤشرات الرئيسية في العديد من المناطق. الاستثمار التنافسي في التعليم يحسن أيضًا من ثقة الموصين بمرور الوقت.

العلاج المضاد للصفائح الدموية المدفوع بالبروتوكول في التدخلات التاجية والطرفية

تدعم أحجام PCI الاستخدام المستمر للعلاج المضاد للصفائح الدموية بعد وضع الدعامات. يظل العلاج المزدوج المضاد للصفائح الدموية مركزيًا للعديد من مسارات رعاية ACS. يتحسن تشخيص مرض الشرايين الطرفية ويزيد من تبني العلاج. تتوسع برامج الوقاية الثانوية داخل عيادات وشبكات القلب. تطبق المستشفيات حزم الخروج التي تشمل دعم الالتزام بالعلاج المضاد للصفائح. تقلل المراجعات التي يقودها الصيدلة من فجوات العلاج بعد الأحداث القلبية الحادة. تخلق إجراءات إعادة التوعية حاجة متكررة لخطط مضادة للصفائح الدموية مخصصة. كما يقوم الأطباء بتحسين المدة بناءً على خطر النزيف وخطر الإسكيمية.

الوصول الأوسع من خلال تغطية السداد والمنافسة السعرية للأدوية الجنيسة

تتحسن تغطية الدافعين عندما تدعم الأدلة تجنب التكاليف من السكتة الدماغية والجلطات الوريدية. تزيد الخيارات الجنيسة من القدرة على تحمل التكاليف للعلاج طويل الأمد في مجموعات كبيرة. توسع أنظمة العطاءات في المستشفيات العامة الوصول إلى مضادات التخثر القياسية. يدعم وصول الصيدليات بالتجزئة استمرارية التعبئة خارج المدن الكبرى. تقلل برامج مساعدة المرضى من الانقطاع خلال الأشهر الأولى من العلاج. يدعم المتابعة عن بعد عبر التطبيب عن بعد فحوصات الجرعات والتخطيط للتعبئة في المناطق النائية. تحسن مسارات الرعاية للأمراض المزمنة الالتزام والاستمرار. يدعم هذا التوسع في الوصول نمو الوصفات المستدام عامًا بعد عام.

- على سبيل المثال، أعلنت Sandoz عن إطلاق rivaroxaban في ألمانيا على شكل أقراص مغلفة بالفيلم بتركيزات 10 ملغ، 15 ملغ، و20 ملغ.

اتجاهات سوق الأدوية المضادة للتخثر

نمو الأدلة الواقعية والتعاقد القائم على النتائج في رعاية الأدوية المضادة للتخثر

يسعى الدافعون للحصول على بيانات تعكس المرضى في الحياة اليومية، وليس فقط مجموعات التجارب. يستخدم مقدمو الرعاية السجلات لمقارنة نتائج السلامة عبر فئات العلاج. تتبع الأنظمة الصحية أحداث النزيف، معدلات السكتة الدماغية، وتكرار VTE. ترعى الشركات المصنعة الدراسات الرصدية لدعم الثقة في العلامة. تتحول العقود نحو النتائج حيث تشارك الأنظمة المخاطر مع الموردين. تستخدم أدوات القرار السريري بيانات النتائج المحلية لتحسين اختيار العلاج. تحدد تحليلات الصيدلة الفجوات وتحث على التدخلات للمرضى ذوي المخاطر العالية. يعيد هذا الاتجاه تشكيل احتياجات الأدلة عبر دورات حياة المنتج والوصول إلى السوق.

- على سبيل المثال، أبلغت شركة Janssen عن نتائج حقيقية لمدة عامين في مرضى NVAF الضعفاء حيث قلل الريفاروكسابان من خطر السكتة الدماغية/الانصمام الجهازي بنسبة 32% (HR 0.68) والسكتة الدماغية الإقفارية بنسبة 31% (HR 0.69) مقارنة بالوارفارين.

برامج الالتزام التي تركز على المريض والدعم الرقمي للعلاج طويل الأمد

تحتاج العلاجات المزمنة إلى استمرار أعلى لتحقيق الفائدة الوقائية الكاملة. تنشر الصيدليات تذكيرات، وتزامن إعادة التعبئة، وخدمات الاستشارة. تستخدم العيادات تسجيلات الدخول عن بُعد لمعالجة الآثار الجانبية والجرعات الفائتة. تدعم التطبيقات الرقمية التعليم حول علامات النزيف وتفاعلات الأدوية. تحسن التوصيل المنزلي موثوقية إعادة التعبئة للمرضى الأكبر سنًا وذوي الحركة المحدودة. تنسق فرق الرعاية الانتقالات من المستشفى إلى المتابعة الخارجية. يضيف أصحاب العمل وشركات التأمين حوافز الالتزام للأعضاء ذوي المخاطر العالية. تعزز هذه البرامج الاستمرارية وتقلل من الانقطاعات القابلة للتجنب في الرعاية.

الاستخدام الموسع لعوامل العكس ومسارات إدارة النزيف في البيئات الحادة

تبني المستشفيات بروتوكولات موحدة لأحداث النزيف الكبيرة والجراحة العاجلة. يؤثر توفر عوامل العكس على اختيارات الصيغ في بعض الأنظمة. تتوافق أقسام الطوارئ مع خطط مضادات التخثر مع تدفقات العمل في التصوير والمختبرات. يدرب الأطباء الفرق على إدارة مخاطر النزيف مع الحفاظ على حماية الجلطات. تراجع اللجان متعددة التخصصات إشارات السلامة وتحدث مسارات المستشفى. يزيد هذا التركيز من الثقة في استخدام مضادات التخثر بشكل أوسع للمرضى المعقدين. تتبع مقاييس الجودة نتائج النزيف والامتثال للبروتوكول على نطاق واسع. يدعم الاتجاه تبنيًا أكثر أمانًا وتحسين التواصل حول المخاطر مع المرضى.

- على سبيل المثال، تشير علامة PRAXBIND الخاصة بـ FDA إلى أن جرعة 5 جرام من idarucizumab قدمت عكسًا أقصى متوسطًا بنسبة 100%، مع وصول >89% من المرضى القابلين للتقييم إلى العكس الكامل في غضون 4 ساعات.

تخصيص أكبر لمدة وشدة العلاج عبر فئات المرضى

يخصص الأطباء مدة DAPT بناءً على مخاطر الإقفار ودرجات مخاطر النزيف. تعدل فرق الرعاية جرعة مضادات التخثر وفقًا لوظائف الكلى وملفات الضعف. تستخدم رعاية الجلطات المرتبطة بالسرطان خططًا فردية عبر دورات العلاج. تتغير مدة الوقاية بعد الجراحة حسب نوع الإجراء ومستوى الحركة. تشجع الإرشادات على الخيارات الخاصة بالمريض بدلاً من البروتوكولات الموحدة. تحسن المناقشات المشتركة للقرارات القبول للعلاج الوقائي طويل الأمد. يدعم التعاون بين المتخصصين الأنظمة المحسنة في حالات الأمراض المصاحبة المعقدة. يزيد هذا التخصيص من التمايز بين العلامات التجارية ومسارات الرعاية.

تحليل تحديات سوق الأدوية المضادة للتخثر

استمرار مخاوف مخاطر النزيف وقرارات معقدة للمخاطر والفوائد في الممارسة

لا يزال النزيف هو الشاغل الرئيسي للسلامة عبر فئات العلاج. يواجه الأطباء خيارات صعبة في المرضى المسنين الذين يعانون من أمراض مصاحبة متعددة. تعقيد القصور الكلوي وتفاعلات الأدوية يجعل اختيار الجرعة والمراقبة أكثر تعقيدًا. بعض المرضى يتوقفون عن العلاج بعد نزيف طفيف أو خوفًا من المضاعفات. تختلف بروتوكولات النزيف الطارئ بين المستشفيات ومستويات الموارد. يحدث نقص العلاج عندما يتجنب مقدمو الرعاية استخدام مضادات التخثر رغم ارتفاع خطر السكتة الدماغية. يمكن أن يحدث الإفراط في العلاج عندما تتجاوز مدة العلاج احتياجات المخاطر لدى المريض. هذا التوازن في السلامة يحد من التبني الموحد عبر البيئات والمناطق.

ضغط التسعير، المنافسة العامة، والوصول غير المتكافئ عبر أنظمة الصحة

يزيد دخول الأدوية العامة من ضغط الأسعار ويقلل من قوة تسعير العلامات التجارية. يشدد الدافعون على التفويض المسبق في القطاعات الحساسة للتكلفة. قد تحد الأنظمة العامة من الوصول إلى العوامل الجديدة في المناطق ذات الدخل المنخفض. يمكن أن تؤدي قيود العرض إلى تعطيل الاستمرارية في بعض الأسواق. يواجه المرضى عبء النفقات الشخصية حيث تظل التغطية التأمينية محدودة. يمكن أن تقلل فجوات التعليم لدى مقدمي الرعاية من التحويل المناسب ودقة الجرعات. تبطئ الاختلافات التنظيمية بين البلدان من التوسع المتناغم في السوق. تخلق هذه العوامل نموًا غير متكافئ عبر المناطق وإعدادات الرعاية.

فرص سوق الأدوية المضادة للتخثر

توسيع العلاج في الفئات عالية الخطورة من خلال الفحص الأفضل والتدخل المبكر

يؤدي الكشف المبكر عن الرجفان الأذيني إلى توسيع مجموعة العلاج المؤهلة. تدعم أدوات ECG القابلة للارتداء الإحالة الأسرع والتأكيد في الرعاية الأولية. تحسن أدوات تقييم خطر VTE استخدام الوقاية في المستشفيات والعيادات. تتبنى مراكز السرطان مسارات تخثر منظمة للأنظمة عالية الخطورة. يقلل المتابعة بعد الخروج من الفجوات بعد الجراحة والأحداث القلبية الحادة. ترفع برامج الصحة المجتمعية الوعي باحتياجات الوقاية من السكتة الدماغية. تحسن خدمات مضادات التخثر التي يقودها الصيدلة الاستمرارية وملاءمة الجرعات. توسع هذه الإجراءات الحجم مع تحسين النتائج في الفئات عالية الخطورة.

الابتكار في الأنظمة الأكثر أمانًا، استراتيجيات الجمع، والأدلة على المؤشرات الجديدة

يمكن للشركات تطوير أنظمة تقلل من خطر النزيف دون فقدان الفعالية. يمكن أن تدعم التجارب الجديدة الاستخدام في المجموعات المعقدة مثل المرضى المسنين الضعفاء. قد تستهدف استراتيجيات الجمع مرض الشرايين المحيطية والفئات القلبية الوعائية عالية الخطورة. يمكن أن تزيد خيارات العكس الأفضل من ثقة الأطباء في الوصفات الأوسع. يمكن أن تقلل التركيبات طويلة المفعول من الجرعات الفائتة وتحسن الاستمرارية. يمكن أن توسع الشراكات الإقليمية من الوصول وقدرة التصنيع المحلية. يمكن أن تعزز الأدلة الاقتصادية الصحية من التعويض في الأسواق الناشئة. تدعم هذه الفرص تمايز المنتجات وقيمة السوق طويلة الأجل.

تحليل تجزئة سوق الأدوية المضادة للتخثر:

حسب فئة الدواء

تتصدر مضادات التخثر بسبب الاستخدام الواسع في الوقاية من الرجفان الأذيني وVTE، مدعومة باحتياجات العلاج طويل الأمد. تحافظ الأدوية المضادة للصفائح الدموية على الطلب في رعاية أمراض الشرايين التاجية، خاصة بعد إجراءات الدعامات والوقاية الثانوية. تحتفظ الأدوية الحالّة للجلطات (الفبرينوليتية) بحصة أصغر لأن المستشفيات تحتفظ بها للأحداث الحادة تحت بروتوكولات صارمة. تشمل الأخرى العوامل المتخصصة والعلاجات الداعمة التي تخدم ملفات المخاطر المحددة وإعدادات السريرية.

حسب نوع الدواء

تكتسب أبيكسابان وريفاروكسابان قبولًا قويًا بسبب الجرعات الفموية المريحة والدعم الواسع من الإرشادات عبر المؤشرات الرئيسية. تخدم دابيغاتران وإدوكسابان مجموعات المرضى المستهدفة بناءً على تفضيل الأطباء وملفات المخاطر للمرضى. يظل الهيبارين ضروريًا في رعاية المرضى الداخليين، والوقاية المحيطة بالجراحة، والحالات الحادة حيث يهم بدء المفعول السريع. يدعم فونداپارينوكس الاستخدام الانتقائي حيث يرغب الأطباء في مضادات تخثر متوقعة واعتبارات أمان محددة. تشمل الأخرى الأدوية القديمة والوافدين الجدد الذين يتنافسون على الوصول، والجرعات، والأمان.

- على سبيل المثال، يظهر إدوكسابان ميزة في النزيف الكبير مقابل الوارفارين، مع HR 80 (p<0.001) كما هو مذكور في ENGAGE AF-TIMI 48 في ملصق FDA.

حسب المؤشر

يشكل الرجفان الأذيني والوقاية من السكتة الدماغية قاعدة الطلب الأساسية بسبب الاستخدام طويل الأمد والشيخوخة السكانية. يدعم تجلط الأوردة العميقة والانصمام الرئوي مسارات العلاج الحادة إلى المزمنة القوية مع المتابعة المنظمة. تعتمد احتشاء عضلة القلب والمتلازمات التاجية الحادة على نظم بروتوكولية غالبًا ما تجمع بين العلاج المضاد للصفيحات ومضادات التخثر عند الحاجة. تشمل الأخرى الوقاية بعد الجراحة، والتجلط المرتبط بالسرطان، والوقاية عالية الخطورة في المرضى المعقدين.

- على سبيل المثال، تعتمد مسارات السكتة الدماغية الإقفارية الحادة أيضًا على دقة جرعات التحلل الخثري، مع تحديد ألتيبلاز عند 0.9 ملغ/كغ (بحد أقصى 90 ملغ) ضمن نافذة علاج محددة في ملصق FDA.

حسب طريق الإدارة

تتوسع العلاجات الفموية بشكل أسرع لأن الجرعات الثابتة تدعم الرعاية الخارجية وتحسن الاستمرارية. تظل الأدوية القابلة للحقن أو الوريدية حيوية في المستشفيات، والرعاية المحيطة بالجراحة، وإدارة الجلطات الحادة. تشمل الأخرى طرق التوصيل قصيرة الأجل أو القائمة على الإجراءات التي تخدم حالات الاستخدام السريري المحدودة.

حسب المستخدم النهائي

تهيمن المستشفيات بسبب إدارة الأحداث الحادة، وحجم الجراحة، واحتياجات مراقبة المرضى المعقدة. تدعم العيادات المتخصصة إدارة العلاج المستدام لمرضى القلب والأوعية الدموية وتحسن الالتزام من خلال المتابعة. ينمو الرعاية المنزلية حيث يفضل المرضى المزمنون الوصول المريح والمراقبة عن بعد. تستخدم مراكز الجراحة المتنقلة مسارات الوقاية الموحدة للإجراءات الاختيارية. تشمل الأخرى إعدادات الرعاية طويلة الأجل وشبكات الطوارئ.

حسب قناة التوزيع

تقود صيدلية المستشفى بسبب بدء العلاج الداخلي والتوزيع القائم على البروتوكول. تدعم الصيدلية التجزئة إعادة التعبئة المزمنة وخدمات الالتزام للعلاج الوقائي طويل الأمد. تنمو الصيدلية عبر الإنترنت مع التوصيل المنزلي، وأتمتة إعادة التعبئة، والوصول الأفضل في الأسواق الحضرية. تشمل الأخرى قنوات التوريد المؤسسية ومسارات الشراء القائمة على العطاءات.

التجزئة:

حسب فئة الدواء

- مضادات التخثر

- الأدوية المضادة للصفيحات

- الأدوية الحالّة للخثرة (الفيبرينوليتيك)

- أخرى

حسب نوع الدواء

- أبيكسابان

- دابيغاتران

- إدوكسابان

- ريفاروكسابان

- هيبارين

- فونداپارينوكس

- أخرى

حسب المؤشر

- الرجفان الأذيني

- الوقاية من السكتة الدماغية

- تجلط الأوردة العميقة (DVT)

- الانسداد الرئوي (PE)

- احتشاء عضلة القلب / المتلازمات التاجية الحادة (ACS)

- أخرى

حسب طريقة الإعطاء

حسب المستخدم النهائي

- المستشفيات

- العيادات التخصصية

- الرعاية المنزلية

- مراكز الجراحة المتنقلة

- أخرى

حسب قناة التوزيع

- صيدلية المستشفى

- صيدلية التجزئة

- صيدلية الإنترنت

- أخرى

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

التحليل الإقليمي:

تقود أمريكا الشمالية سوق الأدوية المضادة للتخثر بحصة 39%، مدعومة بمعدلات تشخيص عالية وتعويضات قوية في الولايات المتحدة وكندا. تمتلك أوروبا حصة 23%، مدفوعة بالاستخدام الموجه بالإرشادات والوصول الواسع عبر ألمانيا وفرنسا والمملكة المتحدة وأسواق الاتحاد الأوروبي الأخرى. يفضل مقدمو الخدمات في كلا المنطقتين اعتماد DOAC حيث يجب أن تظل أعباء المراقبة منخفضة ويتوسع الرعاية الخارجية. كما تحافظ المستشفيات على الطلب على مضادات التخثر الوريدية خلال الحلقات الحادة والرعاية المحيطة بالإجراءات. تحافظ المحافظ الكبيرة ذات العلامات التجارية وأنظمة شراء المستشفيات القوية على استقرار استخدام العلاج عبر بيئات الرعاية.

تمثل منطقة آسيا والمحيط الهادئ 25% من الحصة وتظهر زخمًا قويًا بسبب التجمعات الكبيرة للمرضى في الصين والهند واليابان. يزيد توسع المستشفيات الحضرية والتغطية التأمينية الأوسع من الوصول إلى مضادات التخثر والصفائح الحديثة. تدعم اليابان استخدام DOAC من خلال الإرشادات الوطنية والمسارات القلبية الناضجة، مما يرفع من الأحجام. تستفيد الصين والهند من الحجم، وتحسين التشخيص، وشبكات التوزيع الأقوى. يحسن التصنيع المحلي والأدوية الجنيسة من القدرة على تحمل التكاليف، مما يساعد على الالتزام طويل الأمد في المجموعات الحساسة للتكلفة.

تمتلك أمريكا اللاتينية حصة 5%، بقيادة البرازيل والمكسيك حيث يستمر الوعي والوصول إلى المستشفيات في التحسن. تمتلك منطقة الشرق الأوسط وأفريقيا حصة 8%، مع نمو مرتبط بترقيات البنية التحتية في أسواق دول مجلس التعاون الخليجي وجنوب أفريقيا. تزيد برامج الشراء العامة والاستثمارات في رعاية القلب من الاستخدام في المستشفيات الثلاثية. لا تزال فجوات الوصول والتعويض غير المتكافئ تحد من التحول إلى العوامل الأحدث في العديد من البلدان.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- شركة بريستول مايرز سكويب

- شركة أسترازينيكا

- شركة إيلي ليلي

- أسبن هولدينجز

- شركة بويرينجر إنجلهايم الدولية

- شركة فايزر

- شركة سانوفي

- شركة باير

- شركة نوفارتس

- شركة جونسون آند جونسون

- شركة هوفمان-لا روش

- شركة داييتشي سانكيو المحدودة

- شركة جلاكسو سميث كلاين

- شركة ميرك وشركاه

تحليل تنافسي:

يظهر سوق الأدوية المضادة للتخثر منافسة شديدة عبر مضادات التخثر، مضادات الصفائح الدموية، ومذيبات الجلطات، مع ولاء قوي للعلامة التجارية في الحالات المزمنة. تدافع الشركات الكبيرة عن حصتها من خلال الأدلة السريرية العميقة، العلامات التجارية الواسعة، واستراتيجيات الوصول إلى الدافعين. تركز المحافظ الرئيسية على مضادات التخثر الفموية المباشرة والعلامات التجارية المضادة للصفائح الدموية التي يثق بها الأطباء للوقاية طويلة الأمد. يتنافس العديد من اللاعبين أيضًا في قنوات المستشفيات حيث تدفع البروتوكولات الحادة وحجم الهيبارين. يعتمد تمييز المنتجات على سمعة السلامة، بساطة الجرعات، والنتائج الواقعية التي تدعم الفوز في القوائم. تستثمر الشركات في إجراءات دورة الحياة مثل أشكال الجرعات الجديدة، خدمات دعم المرضى، والتوسعات في المؤشرات. تزداد الضغوط التنافسية من تآكل الأدوية الجنيسة في الفئات القديمة، مما يحول القيمة نحو العلامات التجارية المتميزة والآليات الأحدث. تعزز الشراكات والاستحواذات الانتقائية خطوط الأنابيب في الأهداف الجيل القادم وخيارات العكس. يظل تركيز السوق ذو مغزى، حيث تتحكم مجموعة محدودة من الشركات متعددة الجنسيات في العديد من العلاجات الأكثر مبيعًا

التطورات الأخيرة:

- في فبراير 2025، وافقت نوفارتس على الاستحواذ على أنثوس ثيرابيوتيكس مقابل 925 مليون دولار مقدماً (حتى 3.1 مليار دولار إجمالاً) لتطوير أبلاكيماب، مثبط العامل XI للوقاية من السكتة الدماغية في الرجفان الأذيني والتخثر المرتبط بالسرطان.

- في أغسطس 2025، أطلقت ساندوز ريفاروكسابان الجنيس (ريفاروكسابان – 1 فارما) بقوى جديدة من 10 ملغ، 15 ملغ، و20 ملغ في ألمانيا لتوسيع الوصول إلى خيارات العلاج المضادة للتخثر ذات الجودة العالية وبأسعار معقولة للمرضى.

تغطية التقرير:

يقدم تقرير البحث تحليلاً متعمقًا بناءً على فئة الدواء، نوع الدواء، المؤشر، طريق الإدارة، المستخدم النهائي، قناة التوزيع، والمنطقة. يوضح اللاعبين الرائدين في السوق، ويقدم نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- سيؤدي توسيع تشخيص الرجفان الأذيني وVTE إلى زيادة حجم الوصفات الطبية على المدى الطويل عبر إعدادات الرعاية.

- سيؤدي التبني الأوسع لـDOAC إلى دعم العلاج الخارجي وتبسيط المتابعة للأطباء والمرضى.

- ستحافظ المستشفيات على طلب قوي لمضادات التخثر الوريدية في الرعاية الحادة ومسارات الجراحة والحالات المعقدة.

- سيعزز اختيار مدة العلاج الشخصية والجرعة النتائج ويقلل من حوادث النزيف القابلة للتجنب.

- ستحسن بروتوكولات العكس ومسارات إدارة النزيف الثقة في الاستخدام لدى المرضى ذوي الخطورة العالية.

- ستشكل الأدلة الواقعية الوصول إلى الصيدليات وتنقيح الإرشادات والمفاوضات مع الدافعين لقيمة العلاج.

- ستقلل برامج الالتزام والتوصيل المنزلي والتذكيرات الرقمية من فجوات العلاج في نظم الوقاية المزمنة.

- سيعيد الضغط من الأدوية الجنيسة تشكيل التسعير، بينما تتنافس العلامات التجارية من خلال ملفات الأمان والملصقات ودعم الخدمة.

- ستكتسب الأسواق الناشئة الحجم مع توسع الوصول من خلال بناء المستشفيات والوصول الأوسع إلى الصيدليات.

- سيركز تقدم خط الأنابيب على نظم أكثر أمانًا، وتوليفات أفضل، واستخدام أوضح في مجموعات الأمراض المصاحبة المعقدة.