سوق المبيدات الحيوية

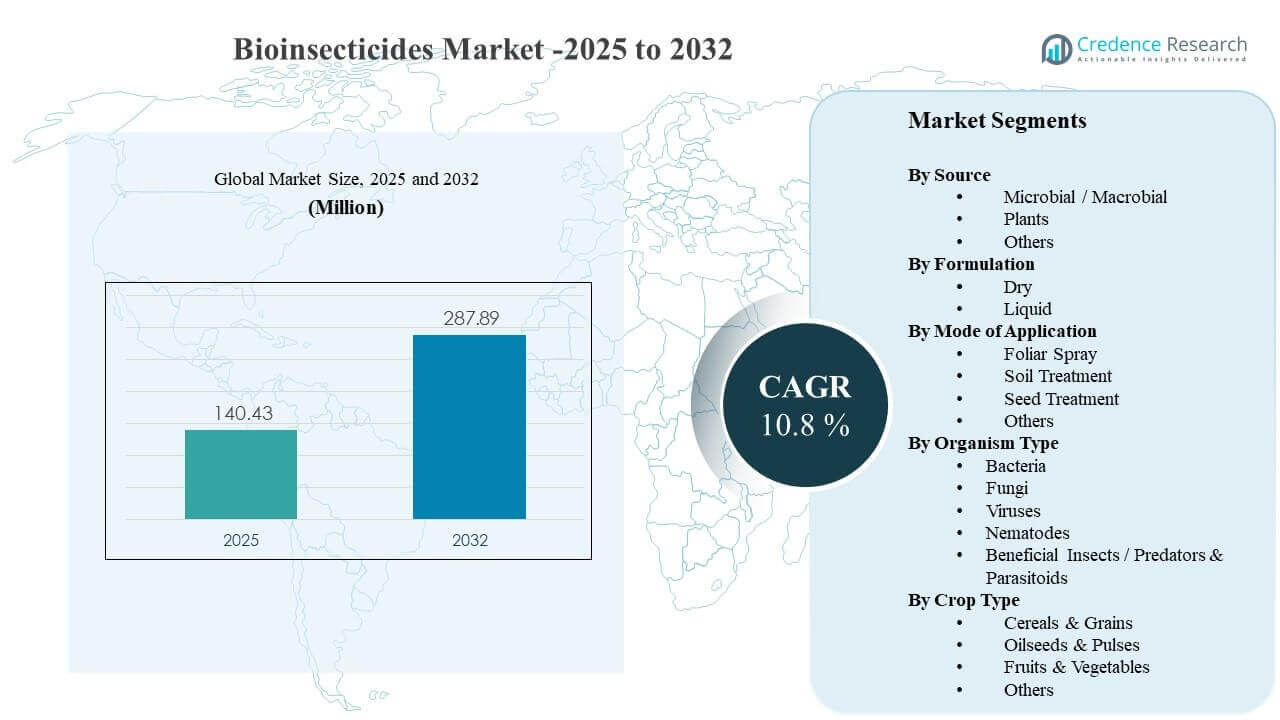

تم تقدير حجم سوق المبيدات الحيوية العالمي بمبلغ 140.43 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 287.89 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 10.8٪ من 2025 إلى 2032. يُعزى نمو الطلب بشكل أساسي إلى التحول نحو برامج الإدارة المتكاملة للآفات التي تعطي الأولوية للامتثال للمخلفات، وإدارة المقاومة، والسيطرة الانتقائية على الآفات المستهدفة في كل من المحاصيل واسعة النطاق وذات القيمة العالية. كما يدعم نمو سوق المبيدات الحيوية الابتكار في المنتجات الفعالة الميكروبية وتقنيات التشكيل التي تحسن الاستقرار في الحقل، والتعامل، والتوافق مع أنظمة تطبيق المزارع القياسية عبر المناطق.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق المبيدات الحيوية 2025 |

140.43 مليون دولار أمريكي |

| سوق المبيدات الحيوية، معدل النمو السنوي المركب |

10.8% |

| حجم سوق المبيدات الحيوية 2032 |

287.89 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- شكلت الميكروبات / الماكروبات الحصة الأكبر بنسبة 56.8٪ في عام 2025، مدعومة بالإنتاج القابل للتوسع والتوافق القوي مع برامج الإدارة المتكاملة للآفات.

- استحوذ الرش الورقي على حصة 43.1٪ في عام 2025، مما يعكس التفضيل المستمر لاستهداف المظلة باستخدام بنية الرش التقليدية.

- شكلت الحبوب والحبوب نسبة 32.2٪ في عام 2025، مدفوعة بالمساحات الكبيرة، وضغط الآفات المتكرر، ودورات الطلب المتكررة للمواسم.

- مثلت أمريكا الشمالية حصة 34.9٪ في عام 2025، مدعومة بتبني حماية المحاصيل البيولوجية الناضجة وشبكات التوزيع القوية.

- من المتوقع أن يصل سوق المبيدات الحيوية إلى 287.89 مليون دولار أمريكي بحلول عام 2032، مما يعكس التوسع المستمر عبر محافظ حماية المحاصيل.

تحليل القطاعات

يرتبط تبني سوق المبيدات الحيوية بشكل وثيق بمتطلبات المشترين لتحقيق نتائج فعالة في مكافحة الآفات إلى جانب تشديد التوقعات المتعلقة بالمخلفات في سلاسل القيمة الغذائية. يقوم المزارعون ومستشارو المحاصيل بشكل متزايد بوضع المبيدات الحيوية كأدوات دورانية ضمن البرامج المتكاملة لتقليل ضغط المقاومة من المبيدات الحشرية التقليدية وحماية استقرار المحصول. تركز قرارات الشراء عادةً على الاتساق في ظل الظروف الحقلية، وسهولة التطبيق باستخدام المعدات الحالية، والتوافق مع مدخلات حماية المحاصيل الأخرى لتجنب التعقيد التشغيلي.

يتأثر الطلب في سوق المبيدات الحيوية أيضًا بحساسية أداء المواد الفعالة البيولوجية للعوامل البيئية مثل التعرض للأشعة فوق البنفسجية والرطوبة ودرجة الحرارة، مما يزيد من أهمية تحسينات الصياغة وبروتوكولات التطبيق الواضحة. غالبًا ما تظهر الزراعة المحمية والبستنة ذات القيمة العالية استيعابًا أقوى لأن الظروف المسيطر عليها تدعم الفعالية البيولوجية ولأن الوصول إلى السوق يرتبط غالبًا بالامتثال للمتبقيات المنخفضة. خلال فترة التوقعات، من المتوقع أن يعزز توسيع المحفظة من قبل اللاعبين الكبار في مجال الكيماويات الزراعية والشركات البيولوجية المتخصصة الوصول والتعليم وتوافر المنتجات عبر المناطق.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب رؤى المصدر

شكلت الحلول الميكروبية / الكبيرة الحصة الأكبر بنسبة 56.8% في 2025. تميل الحلول الميكروبية إلى القيادة لأنها يمكن إنتاجها على نطاق واسع، وتوحيدها للجودة، ونشرها من خلال ممارسات رش المزارع المعروفة. تتماشى المبيدات الحشرية الميكروبية أيضًا بشكل جيد مع استراتيجيات إدارة المقاومة نظرًا لطرق العمل المستهدفة وملاءمتها لبرامج التناوب. تدعم التحسينات المستمرة في استقرار الصياغة وعمر الرفوف اعتمادًا أوسع في الحقول عبر أنواع متعددة من المحاصيل.

حسب رؤى الصياغة

تتصدر الصيغ السائلة أنماط التبني في العديد من حالات الاستخدام لأن المنتجات السائلة عادة ما تكون أسهل في الجرعة والخلط والتطبيق باستخدام أنظمة الرش التقليدية. تدعم الأشكال السائلة أيضًا متطلبات الخلط في الخزان والتغطية المرنة في البرامج الورقية حيث تكون الآفات المظلية الهدف الرئيسي. تعمل التطورات في الصياغة مثل الملصقات والمشتتات والمثبتات على تحسين الاستمرارية وتقليل تباين الأداء في ظروف الحقل. تظل الصيغ الجافة مهمة حيث تكون الأولوية للتخزين والنقل وعمر الرف الأطول.

حسب رؤى نوع الكائن الحي

يتشكل اختيار نوع الكائن الحي بشكل أساسي من خلال طيف الآفات وبيئة المحاصيل ومتطلبات توقيت التطبيق. تظل المبيدات الحشرية البكتيرية مستخدمة على نطاق واسع في البرامج التي تستهدف مجموعات حشرية محددة، خاصة حيث تكون جداول التطبيق المتكررة شائعة. يمكن تفضيل الحلول الفطرية في الزراعة المحمية والظروف الداعمة للرطوبة، مما يدعم الاستيعاب في قطاعات البستنة والدفيئات الزراعية. تُستخدم الفيروسات والديدان الخيطية والحشرات المفيدة بشكل متزايد في برامج إدارة الآفات المستهدفة ذات القيمة العالية والبيئات المسيطر عليها حيث تكون الانتقائية وسلامة غير المستهدفين ذات أولوية.

حسب رؤى طريقة التطبيق

شكل الرش الورقي الحصة الأكبر بنسبة 43.1% في 2025. يتصدر التوصيل الورقي لأنه يوفر اتصالًا مباشرًا مع الآفات المظلية ويتكامل بسلاسة مع جداول الرش الروتينية عبر مراحل المحاصيل. يتناسب التطبيق الورقي أيضًا مع أنظمة المعدات القائمة ويسمح بالتعديلات العملية على الجرعة والتوقيت بناءً على ضغط الآفات وظروف الطقس. تدعم التوافق مع دورات الإدارة المتكاملة للآفات الاستخدام الورقي كطريق تطبيق متكرر للتحكم البيولوجي في الحشرات.

حسب رؤى نوع المحصول

الحبوب والبذور شكلت الحصة الأكبر بنسبة 32.2% في 2025. يتصدر هذا القطاع لأن المساحات المزروعة الكبيرة والضغط المتكرر من الحشرات يخلق طلبًا موسميًا مستقرًا على مدخلات مكافحة الآفات. تُستخدم المبيدات الحيوية في الحبوب والبذور بشكل متزايد لتكملة البرامج التقليدية وتقليل مخاطر المقاومة على مدى دورات متعددة المواسم. يؤدي التبني الأوسع لإدارة الآفات المتكاملة، إلى جانب الالتزامات بالاستدامة عبر سلاسل التوريد، إلى تعزيز الاختراق في المحاصيل الأساسية.

محركات سوق المبيدات الحيوية

توسيع برامج إدارة الآفات المتكاملة

يدعم نمو سوق المبيدات الحيوية التبني المتزايد لإدارة الآفات المتكاملة عبر أنظمة الزراعة التجارية. تركز برامج إدارة الآفات المتكاملة على التناوب والانتقائية لإدارة المقاومة وتقليل الاعتماد على المواد الكيميائية واسعة النطاق. توفر المبيدات الحيوية خيارات تحكم مستهدفة يمكن تسلسلها مع الكيميائيات التقليدية للحفاظ على الفعالية بمرور الوقت. نماذج التبني المستندة إلى الاستشارات وبروتوكولات الحقل الواضحة تحسن ثقة المزارعين في الأداء البيولوجي. يرتفع الطلب على سوق المبيدات الحيوية مع اندماج إدارة الآفات المتكاملة في أطر الشراء والامتثال.

الأهمية المتزايدة للامتثال للمخلفات في سلاسل توريد الغذاء

يُعزز الطلب على سوق المبيدات الحيوية من خلال التوقعات الأكثر صرامة للمخلفات عبر سلاسل التوريد المحلية والموجهة للتصدير. تشجع البرامج ذات المخلفات المنخفضة المزارعين على تبني المدخلات البيولوجية التي تقلل من خطر تجاوز الحدود في المحاصيل الحساسة. غالبًا ما تواجه الفواكه والخضروات وغيرها من القطاعات ذات القيمة العالية أعلى ضغوط الامتثال، مما يسرع من التبني البيولوجي. يقدر المشترون أيضًا الحلول التي تساعد في الحفاظ على الوصول إلى السوق دون المساس بأهداف مكافحة الآفات. يقوى نمو سوق المبيدات الحيوية مع تحول متطلبات التتبع والامتثال إلى معايير أكثر توحيدًا.

الابتكار في المنتجات النشطة الميكروبية واستقرار التشكيل

يرتبط نمو سوق المبيدات الحيوية بشكل متزايد بالابتكار في المنتجات الذي يحسن الاتساق في ظل ظروف الحقل. تقلل التشكيلات المستقرة، وتحسين مدة الصلاحية، وتحمل أفضل للتغيرات في الأشعة فوق البنفسجية ودرجة الحرارة من تباين الأداء للمزارعين. تدعم أنظمة المواد المضافة المحسنة وسلوك التشتت المحسن أيضًا تغطية حقلية أكثر موثوقية. تقلل هذه التحسينات من تكاليف التحول ومتطلبات التدريب للمستخدمين الجدد. يتحسن تبني سوق المبيدات الحيوية عندما يقترب موثوقية المنتج من التوقعات التقليدية.

- على سبيل المثال، حافظت صيغة حديثة من كبسولة ميكروية من Bacillus thuringiensis تحتوي على نقاط كمومية نصف موصلة على 57.77% من حيوية الأبواغ بعد 96 ساعة من التعرض للأشعة فوق البنفسجية مقارنة بـ 33.74% في صيغة SQD غير الكبسولة الميكروية و31.25% في التحكم غير المحمي بينما زادت من معدل وفيات اليرقات إلى 71.22% مقابل 42.34% و38.42% على التوالي، مما يظهر كيف أن تقنية التشكيل المتقدمة تحسن الأداء الميداني بشكل مباشر.

توسيع المحفظة وحجم التسويق من الموردين الرائدين

يستفيد توسع سوق المبيدات الحيوية من نطاق التسويق للشركات الكبرى لحماية المحاصيل والمزودين البيولوجيين المتخصصين. يمكن للاعبين الأكبر تسريع تسجيل المنتجات، وتوسيع نطاق التوزيع، والاستثمار في تجارب العرض التي تحسن من التبني. كما يسمح تنوع المحفظة للموردين بوضع المبيدات الحيوية ضمن برامج المنتجات المتكاملة عبر المحاصيل وملفات الآفات. يحسن الوصول المتزايد إلى الدعم الفني والخدمات الاستشارية من سلوك الشراء المتكرر. يكتسب نمو سوق المبيدات الحيوية زخماً مع توسع قدرات التسويق عبر المناطق.

- على سبيل المثال، تقوم وحدة الحلول الزراعية في شركة BASF بتوسيع محفظتها من الحلول البيولوجية التي تغطي المنتجات البيولوجية لتقليل البقايا وإدارة المقاومة، ومن خلال الاستحواذ المعلن على أعمال التحكم البيولوجي في الحشرات لشركة AgBiTech، تقوم بتوسيع نطاق التسجيل والتوزيع والدعم الفني للمبيدات الحيوية عبر مناطق متعددة.

تحديات سوق المبيدات الحيوية

يواجه تبني سوق المبيدات الحيوية تحديات تتعلق بتفاوت الأداء تحت الظروف البيئية المتغيرة والاختلافات في ممارسات المزارع. قد تتطلب المواد الفعالة البيولوجية توقيتًا أكثر دقة، وجدول تطبيق متكرر، وانضباطًا في التخزين لتحقيق نتائج متسقة. يمكن أن تخلق توقعات المزارعين التي تشكلت من خلال الضوابط الكيميائية السريعة الاستياء إذا لم يتم وضع الأداء البيولوجي بشكل صحيح. تزداد التعقيدات التشغيلية عندما تكون التوافق مع المدخلات الأخرى غير واضحة. يمكن أن يتباطأ اختراق سوق المبيدات الحيوية عندما يكون الدعم الإرشادي والاستشاري محدودًا.

يُقيد نمو سوق المبيدات الحيوية أيضًا بتعقيدات سلسلة التوريد والتوسع لبعض المواد الفعالة البيولوجية، بما في ذلك الحفاظ على الأعداد الحيوية، وتناسق الجودة، ومتطلبات سلسلة التبريد في بعض الحالات. يمكن أن تكون المسارات التنظيمية مستهلكة للوقت وتختلف بشكل كبير عبر المناطق، مما يؤثر على توفر المنتجات وسرعة إطلاقها. يمكن أن تكون التسعير والقيمة المدركة عوائق في الأسواق الحساسة للسعر، خاصة في المحاصيل ذات المساحات الواسعة والهامش الضيق. يمكن أن تؤدي المنتجات المقلدة وذات الجودة المنخفضة أيضًا إلى تآكل الثقة وتأخير التبني. يجب على المشاركين في سوق المبيدات الحيوية معالجة هذه القيود من خلال مراقبة الجودة وتثقيف المزارعين.

- على سبيل المثال، يجب أن تُحفظ منتجات الديدان الخيطية الممرضة للحشرات التجارية من الموردين مثل Koppert باستمرار عند درجة حرارة 35-43 درجة فهرنهايت (حوالي 2-6 درجة مئوية)، دون انحراف عن هذا النطاق، لأن تجاوزات درجة الحرارة تقلل بشكل لا رجعة فيه من الحيوية والأداء الميداني.

اتجاهات وفرص سوق المبيدات الحيوية

تعكس اتجاهات سوق المبيدات الحيوية بشكل متزايد تحولًا نحو برامج الجمع التي تقرن المواد البيولوجية مع الكيميائيات المتوافقة لتعزيز اتساق التحكم. يستثمر الموردون في البروتوكولات وأدوات دعم القرار لتحسين التوقيت والجرعة واستراتيجيات التدوير للمزارعين. يرتفع التبني في الزراعة المحمية وأنظمة المحاصيل ذات القيمة العالية حيث يحسن التحكم البيئي من الأداء البيولوجي. يزداد التركيز على وضع المنتجات على فوائد إدارة المقاومة والتوافق مع متطلبات شهادات الاستدامة. تتوسع فرص سوق المبيدات الحيوية مع تحول المواد البيولوجية إلى مكونات قياسية في مجموعات أدوات الإدارة المتكاملة للآفات.

- على سبيل المثال، أظهرت دراسات التوافق على الطفيليات والمبيدات الحيوية أن الجمع بين Ganaspis kimorum و Beauveria bassiana زاد من معدل وفاة Drosophila suzukii بمقدار 1.87 مرة مقارنة بالميكروب وحده، ومع Bacillus thuringiensis بمقدار 1.74 مرة، مما يدعم برامج التناوب المستندة إلى البيانات بشكل أكبر.

تظهر فرص سوق المبيدات الحيوية أيضًا من التقدم في علم الصياغة، بما في ذلك تحسين واقيات الأشعة فوق البنفسجية، والتغليف الدقيق، وتحسين الثبات على الأوراق. يمكن لتوسيع الشراكات المحلية في التصنيع والتوزيع تحسين التوافر وتقليل الحواجز اللوجستية في الأسواق الناشئة. يمكن للدعم الخاص والعام المتزايد للممارسات الزراعية المستدامة تسريع التدريب والتبني على نطاق واسع. يزداد إمكانات النمو في سلاسل التوريد الموجهة للتصدير حيث تعتبر الامتثال والاعتبارات المتعلقة بالبقايا مركزية في الشراء. يمكن للمشاركين في سوق المبيدات الحيوية تحقيق قيمة عن طريق تحسين الموثوقية وتقليل تعقيد التبني.

رؤى إقليمية

أمريكا الشمالية

احتفظ سوق المبيدات الحيوية في أمريكا الشمالية بحصة 34.9% في 2025، مدعومًا بتبني إدارة الآفات المتكاملة الناضجة ووجود قوي للموردين. تدعم أنظمة الزراعة التجارية والشبكات الاستشارية اختبار واستخدام المنتجات البيولوجية المتكرر عبر محاصيل متعددة. تُستخدم المبيدات الحيوية بشكل متزايد لإدارة ضغط المقاومة وتحسين نتائج البقايا في سلاسل القيمة الحساسة. تعزز قوة التوزيع وتوافر الدعم الفني من الاختراق في كل من المحاصيل الواسعة والمتخصصة.

أوروبا

شكل سوق المبيدات الحيوية في أوروبا 29.8% من الحصة في 2025، مدعومًا بتشريعات مبيدات حشرية أكثر صرامة وطلب قوي على الإنتاج منخفض البقايا. تدفع البستنة عالية القيمة والزراعة المحمية الاستخدام المتكرر للمبيدات الحيوية بسبب احتياجات الامتثال والبيئات المسيطر عليها. يعزز التبني من خلال برامج حماية المحاصيل البيولوجية الراسخة والدعم الاستشاري. يستمر الابتكار لدى الموردين وتوسيع المحفظة في دعم توافر المنتجات ونمو الفئة.

آسيا والمحيط الهادئ

مثل سوق المبيدات الحيوية في آسيا والمحيط الهادئ 23.6% من الحصة في 2025، مما يعكس التبني المتزايد عبر الاقتصادات الزراعية الكبيرة. يدعم النمو زيادة الوعي بإدارة الآفات المستدامة وزيادة التركيز على تقليل الحمل الكيميائي في المحاصيل المرتبطة بالتصدير. كما يعزز التوسع في الزراعة المحمية وتكثيف البستنة من الاستيعاب البيولوجي. يمكن للوصول الأوسع إلى التدريب، وتحسين التوزيع، والإنتاج المحلي تسريع التبني المستقبلي عبر أنظمة الزراعة المتنوعة.

أمريكا اللاتينية

شكل سوق المبيدات الحيوية في أمريكا اللاتينية 7.1% من الحصة في 2025، مدعومًا بالزراعة التجارية واسعة النطاق وزيادة الاختراق البيولوجي في برامج حماية المحاصيل. تشجع الزراعة الموجهة للتصدير البرامج الواعية بالبقايا في عدة فئات محاصيل عالية القيمة. يتشكل الطلب أيضًا من خلال احتياجات إدارة المقاومة في أنظمة المحاصيل الصفية المكثفة. يتحسن إمكانات النمو مع توسع الموردين في دعم الحقول وتكييف الصيغ مع الظروف المناخية المحلية.

الشرق الأوسط وأفريقيا

حصل سوق المبيدات الحيوية في الشرق الأوسط وأفريقيا على حصة 4.6% في 2025، مدعومًا بتوسع البستنة والزراعة المحمية والإنتاج الموجه للتصدير في أسواق مختارة. يتأثر التبني بالحاجة إلى الامتثال لمعايير المخلفات وتحسين إدارة الآفات في المحاصيل ذات القيمة العالية. تظل مدى التوزيع، والقدرة على تحمل التكاليف، وتثقيف المزارعين عوامل رئيسية في تحديد التبني. يمكن أن يؤدي توفر المنتجات الموثوقة والإرشادات الفنية على نطاق أوسع إلى تحسين الاختراق خلال فترة التوقعات.

المشهد التنافسي

تتأثر المنافسة في سوق المبيدات الحيوية بمزيج من شركات حماية المحاصيل الكبيرة ومزودي المنتجات البيولوجية المتخصصين الذين يركزون على المواد الفعالة الميكروبية، وتكنولوجيا التركيب، وتحديد المواقع الخاصة بالمحاصيل. يتنافس المشاركون الرائدون من خلال تنوع المحفظة، والموافقات التنظيمية، وشراكات التوزيع، والدعم الاستشاري الفني الذي يحسن النتائج في المزارع. يرتبط التمايز بشكل متزايد باستقرار التركيبة، والتوافق مع دورات الإدارة المتكاملة للآفات، والفعالية المثبتة عبر الآفات الرئيسية وبيئات المحاصيل. تُستخدم الشراكات الاستراتيجية وعمليات الاستحواذ لتسريع تطوير خطوط الإنتاج وتحسين نطاق التسويق.

تسعى BASF SE لتعزيز وصولها إلى المبيدات الحيوية من خلال استراتيجيات توسيع المحفظة التي تكمل عروض حماية المحاصيل البيولوجية الأوسع. تشمل مجالات التركيز لدى BASF SE عادةً توسيع المواد الفعالة البيولوجية المثبتة، وتحسين أداء التركيبة، وتوسيع الوصول إلى السوق من خلال قنوات التوزيع القائمة. تستفيد BASF SE أيضًا من قدرات التكامل التي يمكن أن تربط العروض البيولوجية بتوصيات خاصة بالمحاصيل وبرامج الرعاية. يتحسن التفوق التنافسي لـ BASF SE عندما يترجم الدعم الميداني وموثوقية المنتج إلى تبني متكرر من قبل المزارعين عبر أنظمة المحاصيل الرئيسية.

يتضمن تقرير أبحاث ونمو الصناعة تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

- BASF SE

- Bayer AG

- Syngenta

- Corteva Agriscience

- Valent BioSciences

- Certis USA

- Nufarm

- Marrone Bio Innovations

- Novozymes

- BioWorks

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع بالإضافة إلى نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعيًا لتصنيف الشركات على أنها متخصصة، أو مركزة على فئة معينة، أو مركزة على الصناعة، أو متنوعة؛ ويتم تحليلها كميًا لتصنيف الشركات على أنها مهيمنة، أو رائدة، أو قوية، أو مترددة، أو ضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في يناير 2026، أعلنت BASF للحلول الزراعية أنها توصلت إلى اتفاق للاستحواذ على AgBiTech، المتخصصة في حلول مكافحة الحشرات البيولوجية، في خطوة تهدف إلى تعزيز محفظة BASF العالمية في المبيدات الحيوية وحماية المحاصيل المستدامة؛ من المتوقع أن تُغلق الصفقة في النصف الأول من عام 2026، رهناً بالموافقات التنظيمية.

- في نوفمبر 2025، كشفت FA Bio أنها تطلق مشروع اكتشاف وتطوير مبيد حشري بيولوجي بالتعاون مع Bayer، وهي شراكة تؤكد على منصة اكتشاف الميكروبات الخاصة بـ FA Bio وتهدف إلى تسريع تسويق حلول مبيدات حشرية بيولوجية جديدة تدعم حماية المحاصيل وصحة التربة في أنظمة الزراعة المتجددة.

- في ديسمبر 2025، قدمت Corteva Agriscience منتج Goltrevo، وهو أول مبيد حشري بيولوجي يعتمد على سلالة جديدة من Beauveria bassiana للسيطرة على الحشرات الماصة والمضغية، مما يمثل توسعاً استراتيجياً في محفظة الشركة لحماية المحاصيل البيولوجية إلى جانب مبيد حشري من الجيل الجديد مصمم لتوفير مكافحة آفات مستدامة وكسر المقاومة عبر المحاصيل الرئيسية.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

140.43 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

287.89 مليون دولار أمريكي |

| معدل النمو (CAGR) |

10.8% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| التقسيمات المشمولة |

حسب النظرة المصدرية: ميكروبية / ماكروبية، نباتات، أخرى؛ حسب النظرة التركيبية: جاف، سائل؛ حسب نوع الكائن: بكتيريا، فطريات، فيروسات، ديدان خيطية، حشرات مفيدة / مفترسات وطفيليات؛ حسب طريقة التطبيق: رش ورقي، معالجة التربة، معالجة البذور، أخرى؛ حسب نوع المحصول: حبوب وذرة، بذور زيتية وبقوليات، فواكه وخضروات، أخرى |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المدرجة |

BASF SE؛ Bayer AG؛ Syngenta؛ Corteva Agriscience؛ Valent BioSciences؛ Certis USA؛ Nufarm؛ Marrone Bio Innovations؛ Novozymes؛ BioWorks |

| عدد الصفحات |

328 |

التقسيم

حسب المصدر

- ميكروبية / ماكروبية

- نباتات

- أخرى

حسب التركيبة

حسب نوع الكائن

- البكتيريا

- الفطريات

- الفيروسات

- الديدان الخيطية

- الحشرات النافعة / المفترسات والطفيليات

حسب طريقة التطبيق

- رش الأوراق

- معالجة التربة

- معالجة البذور

- أخرى

حسب نوع المحصول

- الحبوب والبقوليات

- البذور الزيتية والبقول

- الفواكه والخضروات

- أخرى

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا