نظرة عامة على سوق المبيدات الحيوية:

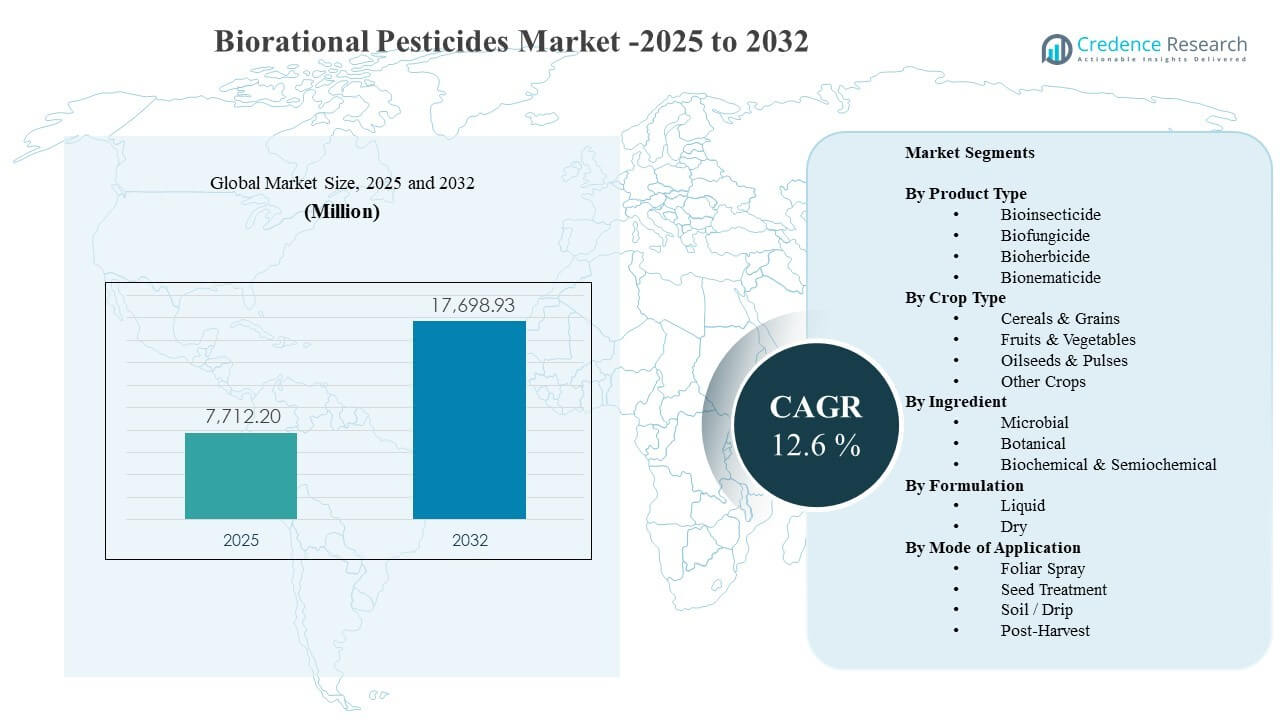

تم تقدير حجم سوق المبيدات الحيوية العالمي بـ 7,712.2 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 17,698.93 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 12.6% من 2025 إلى 2032. الطلب مدفوع بشكل رئيسي من قبل المزارعين والشركات الزراعية الذين يبحثون عن حلول فعالة لمكافحة الآفات والأمراض تتماشى مع حدود المخلفات وممارسات الإدارة المتكاملة للآفات ومتطلبات الشراء المرتبطة بالاستدامة عبر المحاصيل ذات القيمة العالية. كما يتم دعم التبني من خلال توفر أوسع للمنتجات عبر قنوات المدخلات الراسخة وتحسين الثقة في الأداء البيولوجي تحت ظروف الحقل المتنوعة.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق المبيدات الحيوية 2025 |

7,712.2 مليون دولار أمريكي |

| سوق المبيدات الحيوية، معدل النمو السنوي المركب |

12.6% |

| حجم سوق المبيدات الحيوية 2032 |

17,698.93 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- من المتوقع أن يتوسع سوق المبيدات الحيوية بمعدل نمو سنوي مركب يبلغ 6% خلال 2025-2032، مما يعكس تسارع الاختراق عبر برامج الزراعة التقليدية والمستدامة.

- شكلت المكونات الميكروبية أكبر حصة بنسبة 9% في عام 2025، مدعومة بملفات فعالية قوية وتوافق مع دورات الإدارة المتكاملة للآفات.

- احتفظت منتجات المبيدات الحشرية البيولوجية بالحصة الرائدة بنسبة 6% في عام 2025، مما يشير إلى استمرار الأولوية لمكافحة الحشرات في برامج المحاصيل الحساسة للمخلفات.

- مثلت التركيبات السائلة حصة 0% في عام 2025، مما يعكس سهولة التعامل والتوافق مع أنظمة الرش الحالية.

- شكل الرش الورقي حصة 3% في عام 2025، حيث يظل التطبيق الورقي هو الطريقة الأكثر اعتمادًا للاستجابة السريعة لضغط الآفات.

تحليل القطاعات

يتوسع سوق المبيدات الحيوية مع زيادة تفضيل صناع القرار الزراعيين للحلول المستهدفة التي تدعم إدارة المقاومة والامتثال للتوقعات المتطورة للمخلفات. يرتبط التبني الأعلى في الفواكه والخضروات بسلاسل القيمة الموجهة للتصدير ومتطلبات التجار الأكثر صرامة، مما يزيد من التركيز على المدخلات الآمنة للمحاصيل وفترات ما قبل الحصاد الأقصر. كما يولي المشترون الأولوية للمنتجات التي تندمج في برامج الإدارة المتكاملة للآفات، بما في ذلك الحلول المتوافقة مع الحشرات النافعة واستراتيجيات المكافحة البيولوجية.

تزداد قوة الجذب التجاري مع تحسن استقرار التركيبة ومع توسيع الموردين لوضع العلامات عبر المحاصيل والجغرافيا. يتم وضع المنصات الميكروبية والنباتية بشكل متزايد كأدوات للتناوب لتقليل الاعتماد على الكيميائيات التقليدية، خاصة حيث يؤدي ضغط المقاومة إلى زيادة تكلفة التحكم. تعمل شراكات التوزيع، ودعم الاستشارات الزراعية، والأداء الميداني المثبت عبر المواسم على تحسين التبني المتكرر وتوسيع الاستخدام إلى ما يتجاوز التطبيقات العضوية المتخصصة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب رؤى نوع المنتج

المبيد الحيوي للحشرات شكل الحصة الأكبر بنسبة 44.6% في 2025. يتم دعم قيادة المبيد الحيوي للحشرات من خلال الضغط المستمر للحشرات عبر أنظمة الزراعة الرئيسية والحاجة إلى خيارات التناوب لإدارة المقاومة. تتماشى المبيدات الحيوية للحشرات أيضًا بشكل جيد مع البرامج الحساسة للمخلفات في البستنة حيث يعتمد الوصول إلى السوق على الامتثال والجودة المتكررة. يعزز التوفر الأوسع من خلال قنوات مدخلات المزارع الرئيسية وإرشادات التطبيق الواضحة التبني عبر المزارع التجارية.

حسب رؤى نوع المحصول

مثلت الفواكه والخضروات القطاع الأكثر جاذبية تجاريًا في عام 2025 بسبب القيمة الأعلى لكل هكتار والحساسية الأقوى للمخلفات عبر برامج التجزئة والتصدير. غالبًا ما يحتاج المزارعون في البستنة إلى حلول مرنة يمكن نشرها بالقرب من الحصاد دون المساس بالامتثال أو الجودة. يزيد حدوث الآفات والأمراض في دورات الإنتاج المكثفة من الطلب على المدخلات الصديقة للتناوب التي تحمي المحصول والمظهر. كما أن الشراء المدفوع بالاستشارات والمواصفات الأكثر صرامة للمشترين تحسن من الاستعداد لتبني المنتجات الحيوية.

حسب رؤى المكونات

الميكروبية شكلت المكونات الحصة الأكبر بنسبة 71.9% في 2025. تقود الحلول الميكروبية بسبب أوضاع العمل البيولوجية المستهدفة والتوافق القوي مع استراتيجيات الإدارة المتكاملة للآفات التي تركز على توافق النظام البيئي. تعالج التركيبات المحسنة واستقرار التخزين الأفضل الحواجز السابقة المتعلقة بعمر الرف والتناسق الميداني. تزيد تسجيلات المحاصيل الموسعة والتحقق التجاري الأوسع من الثقة بين المزارعين والمستشارين، مما يدعم الاستخدام المتكرر الأعلى عبر المواسم.

حسب رؤى التركيبة

السائلة شكلت التركيبات الحصة الأكبر بنسبة 68.0% في 2025. تقود المنتجات السائلة لأن التعامل مع السوائل يندمج بسلاسة مع عمليات الرش الحالية ويبسط الجرعات والخلط على مستوى المزرعة. يمكن أن تدعم السوائل تغطية أفضل والتصاق للبرامج الورقية عندما تكون سرعة التشغيل مهمة. يفضل الموزعون والمطبقون السوائل أيضًا بسبب اللوجستيات الأبسط والاحتكاكات الأقل في التبني مقارنة ببعض الأشكال الجافة. تعمل الابتكارات المستمرة في التركيبة على تحسين الاستقرار للعناصر الفعالة البيولوجية في الأشكال السائلة.

حسب رؤى طريقة التطبيق

الرش الورقي شكل الحصة الأكبر بنسبة 57.3% في 2025. يظل التطبيق الورقي هو الطريق السائد لأن الرش الورقي يوفر نشرًا سريعًا خلال أحداث الآفات أو الأمراض النشطة ويتناسب مع الممارسات الزراعية القائمة. تتيح البرامج الورقية أيضًا جدولة مرنة عبر مراحل المحصول ودورات متعددة، مما يدعم أنماط العلاج المتكررة. يعزز التوافق مع تخطيط الخلط في الخزان وتوافر المعدات الأوسع من استخدام الرش الورقي عبر أحجام المزارع المتنوعة.

محركات سوق المبيدات الحيوية

زيادة الضغط على الامتثال للمخلفات عبر المحاصيل ذات القيمة العالية

تتزايد متطلبات الامتثال للمخلفات عبر قنوات البيع بالتجزئة والتصدير مما يزيد الطلب على المبيدات الحيوية في الفواكه والخضروات والمحاصيل الخاصة. تتوقع سلاسل التوريد بشكل متزايد الامتثال المتوقع لحدود المخلفات القصوى وتقليل الاعتماد على المواد الكيميائية ذات السمية العالية. تقدم المنتجات الحيوية طريقًا للحفاظ على الوصول إلى السوق دون المساس بتوقيت الحصاد وجودة المحصول. تعزز ممارسات شراء الأعمال الزراعية التي تدمج مقاييس الاستدامة من التبني. يؤدي التدقيق الأكبر من المشترين عبر المنتجات الطازجة إلى توسيع سريع لمحفظة الموردين الحيويين.

- على سبيل المثال، ذكرت شركة Certis Belchim أن برامج الإدارة المتكاملة للآفات التي طورتها مع التعاونيات الرئيسية للمنتجين في إسبانيا استهدفت إنتاج خالٍ من المخلفات، بينما كانت بعض سلاسل السوبرماركت تتطلب مخلفات أقل بنسبة 33% إلى 50% من الحدود القانونية وتحد من ملفات المخلفات إلى ثلاثة إلى خمسة منتجات فقط.

احتياجات إدارة المقاومة وتوسيع الإدارة المتكاملة للآفات

يتزايد الضغط المقاوم للعديد من مجمعات الآفات والأمراض، مما يزيد الحاجة إلى أدوات التناوب بطرق عمل مختلفة. يتم دمج المبيدات الحيوية بشكل متزايد في برامج الإدارة المتكاملة للآفات لتقليل ضغط الاختيار والحفاظ على فعالية المواد الكيميائية الحالية. يقوم العديد من المزارعين بدمج المنتجات البيولوجية مع المراقبة والحشرات المفيدة والضوابط الثقافية لتحقيق استقرار النتائج. تسرع البرامج التي يقودها المستشارون من التبني من خلال تحويل الأداء الميداني إلى كتب تشغيل قابلة للتكرار. يتيح التوفر الأوسع وإرشادات العلامات الواضحة نشرًا أكثر اتساقًا عبر المناطق.

- على سبيل المثال، أفادت شركة BASF عن مبيد الحشرات البيولوجي Velifer أنه عندما بدأت التطبيقات عند 2.5 ذبابة بيضاء لكل ورقة، وصل التحكم إلى 60%، في حين انخفض التحكم إلى 40% عندما كان الضغط الابتدائي 15 ذبابة بيضاء لكل ورقة، مما يبرز أهمية النشر المبكر القائم على الإدارة المتكاملة للآفات.

الابتكار في المنتجات وتحسين أداء الصياغة

تعمل التقدمات في الصياغة والتوصيل على تحسين الموثوقية الميدانية للمواد الفعالة الميكروبية والكيميائية الحيوية. تقلل الاستقرار الأفضل، وتحسين العمر الافتراضي، والأشكال الأكثر سهولة في الاستخدام من الاحتكاك التشغيلي على مستوى المزرعة. يدعم الابتكار أيضًا تسجيلات المحاصيل الأوسع وتوقيت التطبيق الأكثر مرونة. تساعد هذه التحسينات المبيدات الحيوية على المنافسة بشكل أكثر فعالية في أنظمة الزراعة التقليدية حيث تكون توقعات الأداء عالية. مع تحسن الموثوقية، يزيد المزارعون من استعدادهم لتخصيص حصص أكبر من ميزانيات حماية المحاصيل للمنتجات الحيوية.

توسيع القنوات والتوسع التجاري من قبل الموردين الرئيسيين

تعزز الشركات الكبيرة لحماية المحاصيل والموردين البيولوجيين المتخصصين من طرق الوصول إلى السوق من خلال الشراكات، وعمليات الاستحواذ، وتوسيع تغطية التوزيع. تحسن شبكات الوكلاء الموسعة وبرامج دعم الزراعة معدلات تجربة المنتجات واستمرارية التبني. يحسن التوسع التجاري أيضًا من توفر المنتجات خلال المواسم الذروة ويقلل من قيود وقت التسليم. تساعد التدريب والدعم الاستشاري في مطابقة المنتجات مع مرحلة المحصول وضغط الآفات، مما يحسن النتائج. تزيد هذه الجهود التجارية من الثقة وتوسع الاختراق عبر المزارع إلى ما بعد المتبنين الأوائل.

تحديات سوق المبيدات الحيوية الرشيدة

تظل تقلبات الأداء تحت ظروف بيئية مختلفة حاجزًا رئيسيًا لاعتماد أجزاء من محفظة المبيدات الحيوية الرشيدة. يمكن أن تؤثر درجة الحرارة والرطوبة والتعرض للأشعة فوق البنفسجية وتوقيت التطبيق على الفعالية، مما يزيد من الاعتماد على ممارسات الاستخدام الصحيحة والدعم الاستشاري. يبقى بعض المزارعين حذرين عندما تكون التوقعات الفورية عالية، خاصة في فترات الإصابة الشديدة. يمكن أن تضيف متطلبات التخزين والتعامل مع بعض المواد الفعالة البيولوجية تعقيدًا تشغيليًا للموزعين والمزارع. يمكن أن تؤدي حساسية الأسعار في بعض المناطق إلى تباطؤ التحول عندما تبدو البدائل التقليدية أرخص لكل تطبيق.

- على سبيل المثال، تشير IPL Biologicals إلى أن حلولها الميكروبية توفر عمرًا افتراضيًا يصل إلى 24 شهرًا حتى في ظل ظروف التخزين غير المواتية، وتذكر الشركة أكثر من 50 حلاً ميكروبيًا مبتكرًا مدعومًا بـ 13 ابتكارًا حاصلًا على براءة اختراع، مما يبرز كيفية استخدام تكنولوجيا التشكيل واختيار السلالات لتحسين الاستقرار واتساق الأداء في الميدان.

يمكن أن تعيق المسارات التنظيمية وتعقيد التسجيل وتيرة الابتكار والتسويق في بعض البلدان. يتطلب توسيع الملصقات عبر المحاصيل والآفات وقتًا وبيانات ميدانية محلية، مما يمكن أن يؤخر التوسع للمنتجات الجديدة. تعقيد المعايير المجزأة عبر الأسواق يعقد التسويق عبر الحدود ويمكن أن يزيد من تكاليف الامتثال. تزداد حدة المنافسة مع دخول المزيد من الموردين إلى فئات البيولوجية والكيميائية الحيوية، مما يزيد من الضغط على التسعير ويرفع التوقعات للأداء المثبت. يبقى التعليم على مستوى المزرعة والدعم الزراعي المستمر ضروريين للحفاظ على الاعتماد المتكرر.

اتجاهات السوق والفرص

يتزايد اعتماد المبيدات الحيوية الرشيدة من خلال برامج متكاملة تجمع بين المنتجات البيولوجية والاستكشاف الدقيق والدعم الرقمي لاتخاذ القرار وجدولة التطبيقات المستهدفة. يحسن هذا الاتجاه اتساق أداء المنتج ويعزز القيمة للمزارعين الذين يحتاجون إلى نتائج موثوقة. يرتفع الطلب أيضًا على المنتجات التي تُستخدم كأدوات دوران بدلاً من بدائل متخصصة، مما يدعم الاستخدام الأوسع عبر المزارع التقليدية. الشركات التي تقدم خدمات استشارية وتدريب مع تسليم المنتج تحسن الاحتفاظ. تكون فرص النمو الأقوى حيث تتوسع مساحة المحاصيل ذات القيمة العالية ومتطلبات التصدير.

- على سبيل المثال، يكتشف روبوت الدفيئة EVA Scoutr من Viscon الآفات والأمراض بحجم يصل إلى 0.012 مم، ويتعرف على أكثر من 15 آفة ومرضًا، ويرسم الخرائط بدقة تصل إلى ±10 سم، مما يوضح كيف يمكن للبنية التحتية للاستكشاف الرقمي تحسين التوقيت والاتساق في برامج حماية المحاصيل البيولوجية.

يخلق التوسع في المحفظة من خلال الابتكار الميكروبي والنباتي والكيميائي الحيوي فرصًا لمعالجة طيف أوسع من الآفات والأمراض. تعمل التركيبات المحسنة والسلالات الجديدة والتوليفات مع المدخلات المتوافقة على توسيع نوافذ الاستخدام العملي. تظهر التطبيقات بعد الحصاد وبرامج معالجة البذور كمجالات اهتمام إضافية بسبب احتياجات الحفاظ على الجودة وحماية المحاصيل في المراحل المبكرة. يدعم التوسع في الزراعة في البيئات المحكومة الطلب على الحلول ذات البقايا المنخفضة التي تحمي المحصول والمظهر. يمكن للشراكات التوزيعية الأوسع تسريع الوصول في المناطق الناشئة وفتح قطاعات عملاء جديدة.

رؤى إقليمية

أمريكا الشمالية

شكلت أمريكا الشمالية 37.6% من الإيرادات في 2025، بدعم من توزيع المنتجات البيولوجية الناضجة، واعتماد قوي لبرامج الإدارة المتكاملة للآفات، ومتطلبات متعلقة بالبقايا في المحاصيل ذات القيمة العالية. تفضل المزارع التجارية وسلاسل التوريد المتكاملة المنتجات التي تساعد في الحفاظ على الامتثال وحماية نتائج الجودة. تعمل البنية التحتية الاستشارية وتدريب المنتجات على تحسين الاستخدام الصحيح وتعزيز الشراء المتكرر. توسع المحفظة من قبل الموردين الرئيسيين يحسن أيضًا من التوافر ويوسع تغطية المحاصيل.

أوروبا

مثلت أوروبا 22.3% من الحصة في 2025، بدعم من توجيه تنظيمي أكثر صرامة وتركيز قوي على ممارسات حماية المحاصيل المستدامة. تفضل المشتريات في العديد من الأسواق الحلول المتوافقة مع تقليل الأحمال الكيميائية وتوافق النظام البيئي. يكون الاعتماد أقوى في البستنة والمحاصيل المتخصصة حيث تشكل متطلبات البقايا والشهادات اختيار المدخلات. يمكن أن يؤثر تقديم العطاءات وتأثير الموزعين على وضع العلامة التجارية، مما يجعل التحقق من الأداء الميداني أمرًا حاسمًا.

آسيا والمحيط الهادئ

احتلت منطقة آسيا والمحيط الهادئ 22.1% من الحصة في 2025، بدعم من توسع الزراعة المكثفة، وزيادة التركيز على الامتثال للتصدير، وزيادة الاستثمار في ممارسات حماية المحاصيل الحديثة. يختلف الاعتماد حسب البلد بسبب الاختلافات في هيكل المزارع، والقدرة على تحمل التكاليف، والوصول إلى الاستشارات. يتم دعم زخم النمو من خلال توطين المحفظة وتوسيع تغطية التوزيع. زيادة الوعي بإدارة المقاومة يحسن أيضًا قبول الحلول البيوراشيونية الصديقة للدوران.

أمريكا اللاتينية

شكلت أمريكا اللاتينية 11.4% من الحصة في 2025، بدعم من بصمات الزراعة التجارية الكبيرة، والضغط العالي للآفات، وزيادة الاعتماد البيولوجي في المحاصيل المرتبطة بالتصدير. يزداد اهتمام المزارعين حيث تحسن الحلول البيولوجية استدامة البرامج وتدعم استراتيجيات إدارة المقاومة. يكون الاعتماد الأقوى حيث يقدم الموزعون دعمًا زراعيًا وتكون توافر المنتجات موثوقًا به خلال المواسم الذروة. يتركز النشاط التنافسي بشكل متزايد على توسيع المحافظ البيولوجية وتعزيز الوجود في القنوات.

الشرق الأوسط وأفريقيا

مثل الشرق الأوسط وأفريقيا 6.6% من الحصة في 2025، بدعم من توسع إنتاج البستنة، وزراعة البيوت المحمية، وسلاسل التوريد المدفوعة بالجودة في الأسواق المختارة. لا يزال الاعتماد في طور التطوير بسبب تجزئة القنوات وتفاوت الوصول إلى الدعم الاستشاري. يزداد الطلب حيث تكون الحلول منخفضة البقايا مطلوبة للتصدير والبرامج التجارية المتميزة. يمكن للموردين الذين يقدمون التدريب وتوفير المنتجات المستقرة تسريع الاختراق.

المشهد التنافسي

تتشكل المنافسة في سوق المبيدات البيوراشيونية من خلال اتساع المحفظة، والموثوقية الميدانية، والوصول إلى القنوات، والقدرة على دعم المزارعين بتوجيهات زراعية للاستخدام الصحيح. يتنافس الموردون الرائدون من خلال توسيع المنصات الميكروبية والكيميائية الحيوية، وتعزيز شراكات التوزيع، ودمج المنتجات في وضع الإدارة المتكاملة للآفات. غالبًا ما يعتمد التمايز على الاتساق عبر الظروف البيئية، واتساع العلامة عبر المحاصيل والآفات، وتوافر الدعم الفني. تُستخدم عمليات الاستحواذ الاستراتيجية والتعاون بشكل متزايد لتسريع توسع خطوط الإنتاج وتحسين نطاق التسويق.

فالنت بيوساينسز تتموضع كشركة متخصصة في توريد المنتجات البيولوجية مع التركيز على المواد الفعالة البيولوجية المثبتة والنشر العملي في برامج الزراعة التجارية. يركز اهتمام الشركة عادةً على توسيع تغطية المحاصيل، وتعزيز الدعم الاستشاري الفني، ومواءمة الحلول مع أطر الإدارة المتكاملة للآفات التي تركز على التناوب والتوافق مع الكائنات الحية المفيدة. يتم تعزيز الجذب التجاري من خلال مشاركة الموزعين وتخطيط البرامج الموسمية التي تدعم التطبيقات المتكررة. يظل تطوير المنتجات المستمر والتحقق الميداني مهمًا للحفاظ على التميز مع اشتداد المنافسة.

يشمل تقرير أبحاث الصناعة والنمو تحليلات مفصلة للمشهد التنافسي في السوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع بالإضافة إلى نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعيًا لتصنيف الشركات على أنها متخصصة، أو مركزة على فئة، أو مركزة على الصناعة، أو متنوعة؛ ويتم تحليلها كميًا لتصنيف الشركات على أنها مهيمنة، رائدة، قوية، مؤقتة، وضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في يناير 2026، أعلنت BASF لحلول الزراعة عن اتفاقية للاستحواذ على AgBiTech، وهي شركة تركز على حلول مكافحة الحشرات البيولوجية. وقالت BASF إنها ستتولى الملكية الكاملة لشركة AgBiTech، بما في ذلك محفظتها وملكيتها الفكرية وعمليات التصنيع ومرافق البحث والتطوير والموظفين، مع توقع إتمام الصفقة في النصف الأول من 2026 رهناً بالموافقة التنظيمية.

- في نوفمبر 2025، وقعت Syngenta لحماية المحاصيل و Amoéba SA مذكرة تفاهم لتطوير وتسويق حلول المكافحة البيولوجية للحبوب والمحاصيل الحقلية في الاتحاد الأوروبي والمملكة المتحدة. يركز الشراكة في البداية على أمراض القمح مثل بقعة السبتوريا والصدأ الأصفر، وقالت الشركات إنها تهدف إلى التفاوض على اتفاقية توزيع نهائية بحلول ربيع 2026.

- في نوفمبر 2025، أعلنت Corteva عن حلول لمكافحة الحشرات مستوحاة من الطبيعة ووصفت الخطوة بأنها أول إطلاق لمبيد حشري بيولوجي للشركة. وقالت Corteva إن العرض الجديد مصمم لمساعدة المزارعين في مكافحة الحشرات وحماية إنتاج المحاصيل، مما يمثل تحديثًا ملحوظًا لإطلاق المنتجات في حماية المحاصيل البيولوجية.

- في يوليو 2025، وسعت Bayer شراكتها مع مجموعة M2i لتوزيع منتجات حماية المحاصيل البيولوجية القائمة على الفيرومونات خارج أوروبا وأفريقيا ولتعزيز تعاونها العالمي في مجال البيولوجيا. وقالت Bayer إن الاتفاقية الأوسع تبني على ترتيب التوزيع السابق لمنتجات M2i المختارة المستخدمة في المحاصيل مثل الفواكه الحجرية والثمارية والطماطم والعنب.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

7,712.2 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

17,698.93 مليون دولار أمريكي |

| معدل النمو (CAGR) |

12.6% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| القطاعات المغطاة |

حسب نوع المنتج، حسب نوع المحصول، حسب المكون، حسب التركيبة، حسب طريقة التطبيق |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

Valent BioSciences; Bayer AG; Syngenta Group; BASF SE; Certis Biologicals; FMC Corporation; UPL Limited; Koppert Biological Systems; Corteva Agriscience; Novonesis |

| عدد الصفحات |

325 |

التقسيم

حسب نوع المنتج

- مبيد حشري بيولوجي

- مبيد فطري بيولوجي

- مبيد أعشاب بيولوجي

- مبيد نيماتودا بيولوجي

حسب نوع المحصول

- الحبوب والبذور

- الفواكه والخضروات

- البذور الزيتية والبقوليات

- محاصيل أخرى

حسب المكون

- ميكروبي

- نباتي

- كيميائي حيوي

- أخرى

حسب التركيبة

حسب طريقة التطبيق

- رش ورقي

- معالجة البذور

- التربة / التنقيط

- ما بعد الحصاد

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا